智通财经APP获悉,中信建投发布研报称,2025年游戏行业供需两旺驱动行业高景气,明年景气度与利润率或持续上行。随着供给端版号增长(2025年前10月同增23%)支撑后续流水,腾讯(00700)、网易(09999)、米哈游新游密集,中型厂商创新品类(如SLG+消除、创意棋牌、新兴女性向等)潜力足渠道议价弱化+AI买量提效,利润率持续上行。此外,从各游戏公司在财报中描述的AI进展看,AI已广泛应用于游戏研发与运营全流程,有望赋能游戏研发与运营效率提升。

中信建投主要观点如下:

游戏:高景气延续,利润率上行,融合品类持续发力

25年供需两旺驱动行业高景气

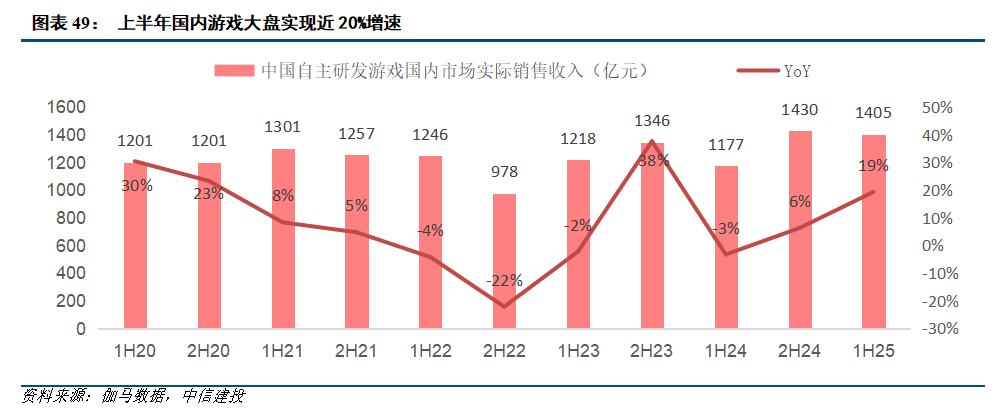

今年游戏行业高景气,上半年大盘在千亿规模的基础上,仍实现近20%增长。20年上半年用户宅家时间较长,线上休闲娱乐需求提升,驱动中国自主研发网络游戏规模同比增长30%至1201亿元。21年上半年虽然有《原神》等爆款游戏贡献增量,但国内游戏用户规模触顶(21年国内游戏用户增速0.22%)、宅家时间缩短,21年上半年游戏大盘增速放缓至8.30%。此后受限于未成年防沉迷、版号管控等因素,1H22、1H23、1H24大盘规模均小幅下滑。

1、供给端:单月版号两年翻倍,好玩新游层出不穷

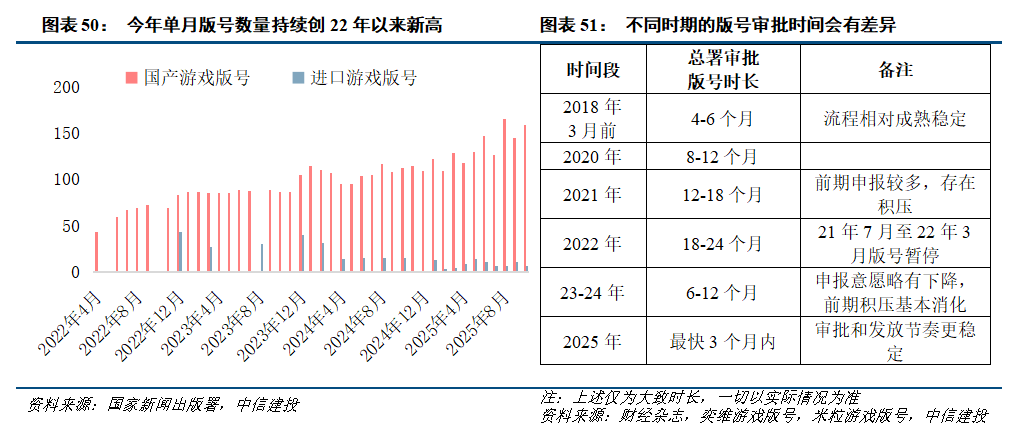

从版号数量看,今年以来供给充足,1-10月累计发放版号同比增长24%。今年1-10月累计发放国产+进口版号1441款,同比增长24%,其中国产版号累计1354款,同比增长26%。且国产版号单月发放数量整体呈现增长趋势,峰值出现在8月,达166款,创22年4月版号重启以来的新高;进口版号单月在10款附近,版号发放频率从去年的2个月一次缩短至1个月一次。

从版号审批周期看,今年最快已缩短至3个月以内,审批节奏更加稳定可预期。游戏版号申请需要经过出版社整理申报资料、省新闻出版局审批和国家新闻出版署审批三大步骤。此前曾经历两轮版号暂停,一轮是2018年机构改革,另一轮则是2021-2022年,版号暂停叠加2019-2020年申报的游戏版号较多,导致2021-2022年版号审批时间较长。2023年以来,在版号申报意愿略有下降、前期积压基本消耗、总署审批流程优化等多重因素驱动下,版号审批缩短至一年以内。今年最快3个月以内就能获批,且版号发放更加稳定、审批节奏更加可预期,从而使游戏厂商能更有节奏地开展游戏上线的准备工作。

政策水温同样持续回暖。今年以来游戏政策暖风频吹,既包括国家层面的支持文化出海、文化强国、网络出版的减税与IPO再融资,也包括地方层面的行业政策扶持、版号审批程序简化等。

1)国家层面,4月连续三项举措支持游戏发展,具体有国家新闻出版署等印发的《网络出版科技创新引领计划》对网络出版公司,落实税费支持政策,支持IPO/并购/再融资等;《求是》杂志发表加快建设文化强国,提到近年来我国一些文学作品、网络游戏、网络影视剧成功出海,彰显中华文化的力量;4月21日国新办发布会,介绍《加快推进服务业扩大开放综合试点工作方案》,其中提到发展游戏出海业务,布局从IP打造到游戏制作、发行、海外运营的产业链条。

2)地方层面,5月广东出台《关于推动广东网络游戏产业高质量发展的若干政策措施》,包括对文化传播力佳的游戏给予扶持,打造出海产业集群,支持游戏IP的多元转化等;6月浙江颁布《关于支持游戏出海的若干措施》,其中提到积极培育游戏出海市场主体、支持原创精品游戏的开发与合作;7月上海提出“适时开展外资游戏企业在沪研发的游戏产品视同国产游戏的政策试点”,有望加快外资企业自研游戏在国内的上线。

2、需求端:游戏很会“抢时长”,韧性强,无孔不入

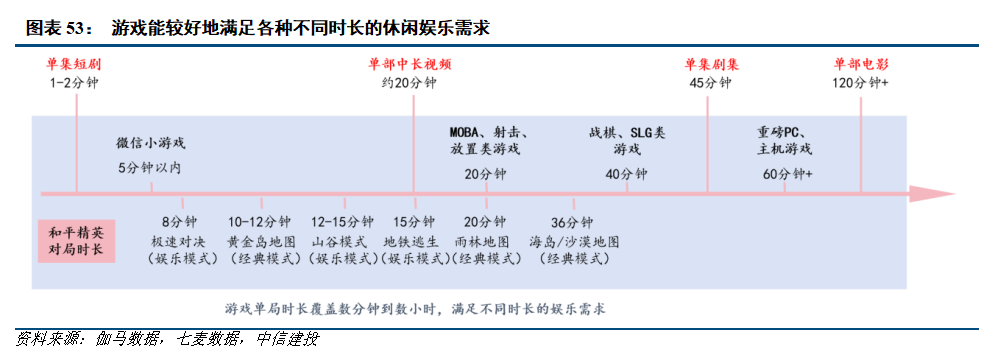

时长维度:无论是5分钟以内的碎片化时间,还是1个小时以上的深度娱乐需求,游戏都可以满足。凭借丰富的游戏品类和产品形态(小游戏、APP、主机游戏等),游戏基本上满足了用户不同时长的休闲娱乐需求。

1)5分钟左右的碎片化时间:微信小游戏。据微信公开课,目前小游戏单局时长1-3分钟。

2)20分钟左右的中度娱乐需求:以《王者荣耀》《三角洲行动》为代表的MOBA、射击、放置类游戏。如《三角洲行动》不同模式下的单局时长均在20分钟左右,移动端“占领对局”和“闪击”时长分别为18和12分钟,PC端“占领对局”和“闪击”时长分别为24和15分钟。《无畏契约》手游标准与排位模式平均20-30分钟一局,极速模式和练习模式单局仅需10分钟。

3)40分钟左右的中长娱乐需求:以《金铲铲之战》《三国谋定天下》为代表的战棋、SLG类游戏。如《金铲铲之战》单局时长控制在35-40分钟。《Kingshot》每天大约需要30-60分钟,用于参与联盟活动、争夺资源和英雄养成。

4)一小时以上的深度娱乐需求:《黑神话:悟空》为代表的重磅PC和主机游戏。25年6月腾讯IEG北极光A1工作室总经理任志国提到,PC和主机游戏用户每天的在线时间在3-5个小时,是手游的2倍。端游往往提供更复杂的操作方法和情节设置,满足时间充裕、沉浸式要求高的休闲娱乐需求。

与其他娱乐方式相比,游戏的自由度更高。与短剧、电影、剧集、音乐等事先制作完成的娱乐内容相比,游戏的自由度、参与度和沉浸感更充分。一方面是因为丰富的游戏品类,使游戏覆盖了从几分钟到几个小时的休闲娱乐需求;另一方面是因为即便在一款游戏里面,不同的玩法模式也可以覆盖不同的娱乐时长。例如《和平精英》已衍生出超过10种玩法模式,最短时间的玩法是娱乐模式下的极速对决,单局仅需8分钟;而经典模式下的黄金岛、雨林和沙漠地图,单局分别需要10、20和36分钟,时间跨度较大。

该行预计上半年用户分配给游戏的时长是增长的。在互联网流量基本见顶和用户时间有限的情况下,不同娱乐方式需要去争夺用户有限的时长和注意力,游戏和其他娱乐方式的竞争,最直观表现为用户分配给游戏的时长占比。该行预计今年上半年游戏时长占比较24年提升较多,原因一是上半年国内游戏大盘同比增长近20%,而游戏用户规模增速不足2%,在付费率和用户规模趋于稳定的情况下,更多的时长才能带来更多的流量,从而带来更多的市场规模;二是上半年无论是长青游戏还是新游戏都有超预期表现。长青游戏中,《王者荣耀》《穿越火线》手游二季度流水创历史新高,《第五人格》一季度流水创历史新高,《和平精英》新模式“地铁逃生”在五一期间实现3700万日活(日活渗透率近50%),背后主要都是高频更新的新玩法和新运营活动吸引老用户将更多时间花到游戏上面。新游戏和次新游戏中,《三角洲行动》《超自然行动组》《杖剑传说》热度高,获得增量的时长分配。

付费维度:游戏价格带覆盖数元到万元以上,满足不同消费水平的用户需求。游戏种类丰富、覆盖的价格带也比较宽,从而满足不同消费水平用户的娱乐需求。例如消除、博彩、休闲竞技类游戏日ARPU普遍小于1元,射击、MOBA游戏的日ARPU普遍在1-2元,RPG、SLG和模拟经营的日ARPU则集中在4元以上。同时游戏付费的上限也很高,《三国杀》的稀缺武将价格可达1万元以上。相比之下,线上剧集、音乐的价格虽低但沉浸感不足,可能无法满足部分高端用户的娱乐需求;线下旅游、演唱会、电影、剧本杀的时间成本和金钱成本都较高,可能无法满足一些追求性价比的用户需求。

根据游戏工委数据测算,今年上半年单用户游戏收入同比增长13%。该行基于上半年国内游戏市场实际销售收入和用户规模测算,上半年单用户收入达248元,同比增长13%,绝对值和增速均创21年以来同期新高。该行认为增长的核心驱动力在于游戏的用户时长增加,用户愿意将更多休闲娱乐上的预算向游戏倾斜。

26年新供给数量更多,品类融合更丰富

该行认为供给将在2026年继续改善。回顾2025年爆款新游戏(三角洲,超自然,杖剑),其版号大多在2024年及之前获得,2025年1~10月版号数量持续提升,这些版号有望在2026年及后续持续释放。

上市公司盈利能力提升,立项动力更足、质量更高

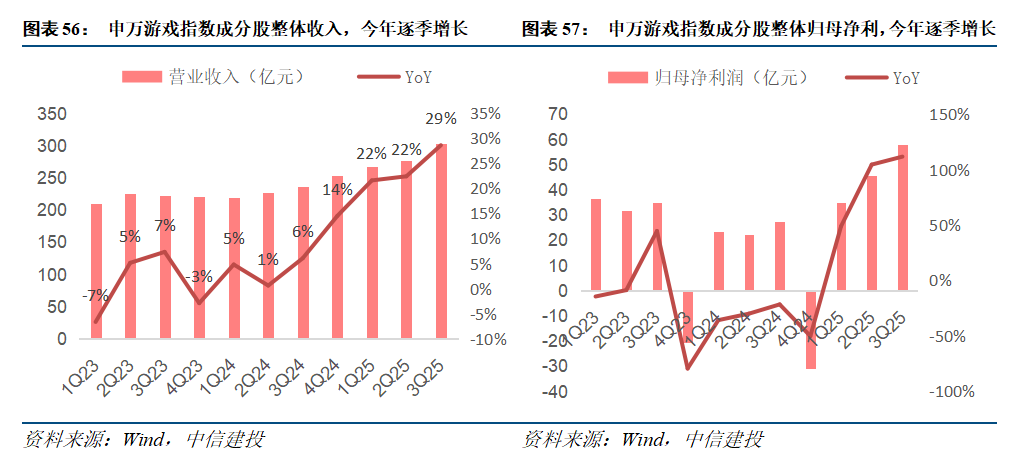

今年前三季度游戏行业高景气,驱动游戏公司收入、利润和现金流均有显著增长。从申万游戏指数成分股的整体情况看,今年前三季度的收入增速分别为22%、22%、29%,增速与绝对值创23年以来新高;归母净利润增速分别为49%、104%、112%,销售和研发投入均较为克制,收入增长并没有以牺牲利润为代价。从个股情况看,前三季度ST华通的利润增速均超100%,巨人网络、吉比特的利润增速呈现逐季度增长趋势。

经历过去两年的团队调整和今年的业绩积累,游戏公司立项动力更足、质量更高。

1)各家游戏公司逐渐确立优势赛道,成功率更高。24年腾讯高级副总裁马晓轶曾公开表态,那些只能在品类里排到前十,永远没有机会挑战第一第二的,只是为了取得一些短期收入的项目,还不如不做。24年底吉比特也强调聚焦头部项目投入资源,打造精品化产品,预计每个地区最多一个大型的新项目(游戏陀螺)。另一方面品类也更加聚焦,如恺英网络聚焦基于IP改编的MMORPG,吉比特聚焦放置MMO和SLG,三七互娱聚焦MMORPG和SLG。通过以上两大改变,游戏公司的项目成功率显著提高,如巨人的《超自然行动组》就是24年一季度新立项的产品。

2)今年三季度头部游戏公司的研发费用,同环比均有显著增长,该行预计研发团队扩容是主要驱动力之一。三季度ST华通、巨人网络、吉比特三家公司的研发费用绝对值分别达7.6、3.4和2.8亿元,环比二季度增加2.6、1.3、1.0亿元,同环比增速均在45%以上。研发费用的增长,该行预计一方面是游戏产品流水高增带来的奖金增加,另一方面也是各公司的研发团队扩容驱动。新团队有望为各家公司的新产品带来更多可能性。

融合品类不断轮动,26年看好二次元、RPG、女性向焕新

游戏行业一直存在品类轮动的现象。2020年起《原神》《崩坏:星穹铁道》引领二次元游戏出圈,2022-2023年《蛋仔派对》《元梦之星》为代表的派对游戏强势崛起,2024-2025年的品类关键词是FPS、SLG、搜打撤、恐怖,高关注度游戏《第五人格》《超自然行动组》《三角洲行动》等均具备以上一种或多种特征。2026年重点关注,融合创新品类的轮动,包括腾讯《异人之下》、网易《无限大》《遗忘之海》。RPG+IP,哔哩哔哩《三国百将牌》创意棋牌,百奥《代号砰砰》女性向+动作。

行业利润率提升趋势不变,营销/发行/研发均有新变化

营销:传统买量在式微,内容/社区/直播的份额在提升

游戏宣发形式多样化,内容/社区/直播营销的占比提升。随着传统买量成本持续增加,游戏公司对买量投放的ROI管控趋于严格,以及年轻一代游戏用户越来越倾向于通过抖音、小红书等社交平台获取资讯,传统买量占比下降,内容/社区/直播营销的份额在提升。虽然还没有第三方数据准确统计不同营销方式的预算占比,但该行可以从三个角度验证这一趋势:

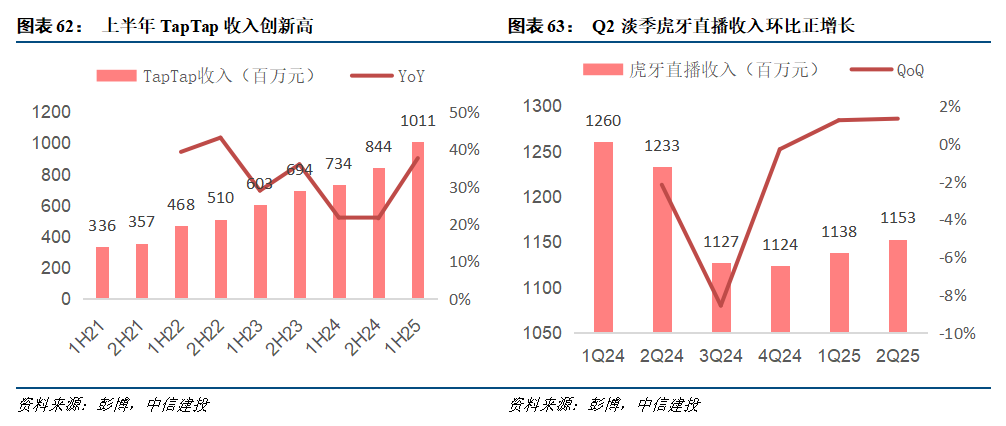

1)今年以来以TapTap、虎牙为代表的游戏社区业绩超预期,反映游戏的营销预算更多地向游戏社区平台倾斜。TapTap信息流广告和虎牙直播投放的ROI高于传统买量,一是因为这两个平台聚集大量游戏重度用户,能更精准匹配游戏目标客群,减少无效投放;二是社区讨论、直播等强互动场景,更易激发用户下载,提高转化率。上半年TapTap收入10.1亿元创新高,同比增长38%,增速也创23年以来新高;二季度虎牙直播收入11.5亿元,在淡季仍实现环比正增长。

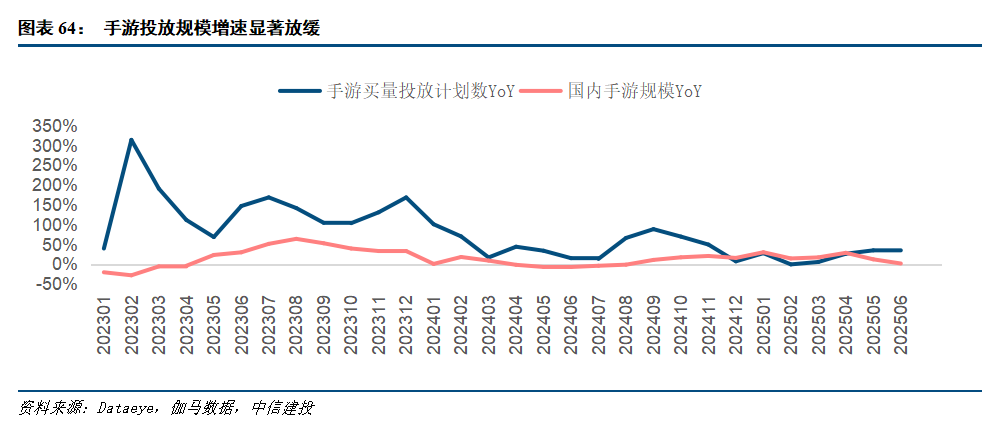

2)今年以来手游规模加速增长的同时,投放规模增速却显著放缓。上半年国内手游买量投放计划数同比增长22%,仅略高于同期手游市场规模增速17%,部分月份手游市场规模增速甚至高于买量投放规模增速,这与23-24年买量规模同比翻倍以上增长的情况已截然不同。反映传统买量的份额在下降。

3)部分游戏公司通过投放调整,较大幅度减少销售费用率,驱动利润端实现两位数增长。与传统买量相比,KOL合作、内容营销等新营销方式的单次资金投入门槛更低,今年有新游戏上线的公司,销售费用率普遍没有出现大幅度的提升;部分聚焦老游戏运营的公司,也通过投放调整,较大幅度减少销售费用率。例如三七互娱一季度上线的新游戏《时光大爆炸》《英雄没有闪》在二季度减少投放,驱动二季度销售费用率47%,同比下降8pct,环比下降10pct;三季度销售费用率再度降低至45%,同比下降12pct,环比下降2pct。销售费用率下降驱动公司二三季度虽然没有大体量新品上线,但归母净利润仍维持20%以上的增速。贪玩25年上半年销售费用8.4亿元,同比下降63%,销售费用率42%,同比下降29pct,驱动上半年净利润同比扭亏为盈至6.5亿元(24年上半年是-3.8亿元)

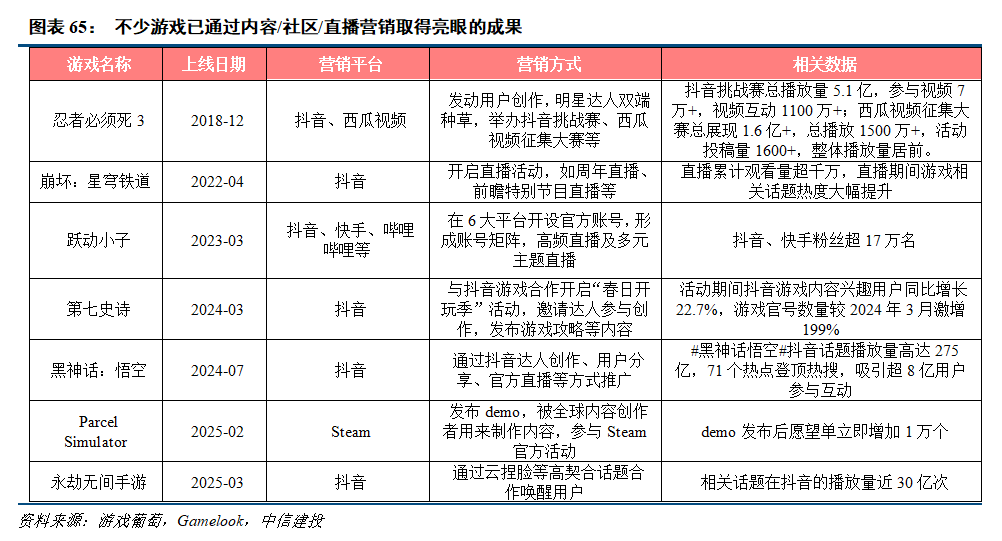

目前已经有不少游戏通过内容/社区/直播营销取得亮眼的成果。据2024年中国移动游戏广告营销报告,超80%的头部移动游戏已在微信视频号、抖音、快手、哔哩哔哩、TapTap等平台搭建官方账号,除发布游戏资讯以外,还开展活动、评论区互动,增强开发者与用户的交流。抖音方面,《永劫无间手游》通过抖音官方账号推出AI捏脸活动,相关话题在抖音的播放量近30亿次;《崩坏:星穹铁道》在抖音开启一系列周年庆、前瞻特别节目等直播活动,直播累计观看量超千万。哔哩哔哩方面,腾讯《三角洲行动》成为B站游戏营销的典型案例,预热期间大量视频的播放量已超百万,公测阶段通过B站的内容、直播、投流等方式,将游戏用户总规模提升近2倍。

发行:传统联运渠道话语权受到挑战

《堡垒之夜》与苹果的争端已经有基本结果落地,成为游戏开发者绕开传统联运渠道收入抽成的重要里程碑。海外头部射击游戏《堡垒之夜》的开发商Epic Games为了绕过iOS渠道30%的流水抽成,引导用户通过外部支付渠道购买游戏内的虚拟货币,从而引发了与苹果的法律纠纷。2025 年 4 月 30 日,美国法院裁定,苹果将不得对应用外的购买收取任何费用,也不能限制开发者引导用户在App外进行购买。该案例表明随着法律的进一步完善,iOS应用也有望通过外部支付渠道进行支付,分成费率更低的TapTap游戏平台社区有望成为主要的外部支付渠道之一。

过去5年已经有多款头部游戏没有上线安卓联运渠道,今年爆款新品《超自然行动组》和《杖剑传说》同样没有上线。据该行统计,2019年以来已经有《原神》《崩坏:星穹铁道》《地下城与勇士:起源》等头部游戏没有上线安卓联运渠道。如果说这些重磅产品本身就拥有较高的知名度,即便没有安卓联运渠道导流也能实现亮眼的用户数据;那今年以来三款中型体量产品《问剑长生》《超自然行动组》《杖剑传说》不上线安卓联运渠道也拥有超预期的流水表现,就更能反映TapTap等新兴发行渠道的效果显著,以及用户口碑传播对游戏宣发的重要作用。

最终对于游戏公司而言,由于游戏官网和TapTap均零分成,而AppStore和安卓联运渠道的流水分成率达到30%-50%,绕开传统发行渠道有望显著提升利润规模。巨人网络《超自然行动组》和吉比特《杖剑传说》均在三季度实现流水放量,叠加它们都没有上安卓联运渠道,该行预计这两家公司三季度利润将环比显著增长。

AI赋能游戏研发与运营效率提升

从各游戏公司在财报中描述的AI进展看,AI已广泛应用于游戏研发与运营全流程,具体可以分成两大类:

1)AI多模态:主要用于AI生成图片、视频及3D素材。ST华通在美术创作的批量生产环节提效60%-80%;三七互娱在发行环节使用AI辅助生成的2D美术资产占比超80%,3D资产占比超30%,游戏广告素材视频占比超70%。

2)本地化部署AI模型和工具平台:将多个外部模型进行本地化部署和微调,使生成的效果更准确。例如在完美世界自研大模型智能体平台,接入多个外部模型,可定制各种场景的AI智能体;三七互娱构建“小七”智能体平台,用于AI多模态生成、代码生成和文本创作;神州泰岳和吉比特也搭建了定制化的图像生成工具。

风险提示:

版权保护力度不及预期;生成式AI技术发展不及预期的风险;产品研发难度大的风险;产品上线延期的风险;营销买量成本上升风险;人才流失的风险;人力成本上升的风险;政策监管的风险;商业化能力不及预期的风险。