文|翠鸟资本

12月3日,乐摩科技(2539.HK)以每股40港元的发售价登陆港股。在港股新股普遍“无基石即破发”的环境下,这家无绿鞋机制、无基石投资者的公司,上市首日盘中涨幅最高达78.65%,最终收于54.5港元,较发行价上涨36.25%,表现超市场预期,目前市值在30亿港元左右。尽管已在影院、商场、交通枢纽部署53.5万台按摩椅,坐稳行业第一,但公司仍计划将1.82亿港元募资净额的60%用于扩张服务网点——这条规模优先的路径。

“中国的绝大多数企业十多个亿之后他就做不大,这很痛苦。”

2024年的一场创业分享会上,乐摩科技服务股份有限公司(下称“乐摩科技”)创始人谢忠惠,袒露企业发展到瓶颈期的焦虑。

如今,这家依托共享按摩椅快速起量的行业龙头,带着盘根错节的资本叙事与营利难题,正式登陆港交所——但上市的钟声,并未消解其营收未达十亿元便已显现的瓶颈阵痛。

一段三方交织的资本往事

鲜为人知的是,乐摩科技的实际起点,并非台前主导的谢忠惠,而是新三板公司福建荣耀健康科技股份有限公司(下称“荣耀健康”,代码873733)的董事长吴景华。

1981年出生的吴景华,2003年从仰恩大学市场营销专业毕业后,做了近4年自由职业者。2007年中,他回到“中国按摩器之都”福建福安,先任职利康保健电器厂厂长;半年后,吴景华创立福建荣耀健身器材有限公司,这家企业日后逐步成长为新三板挂牌的荣耀健康。

2014年5月,吴景华联合福州境界信息技术有限公司(下称“福州境界”)、陈健霖成立福州掌创信息技术有限公司(下称“福州掌创”,乐摩科技前身),初始注册资本1000万元——其中福州境界由吴景华持股51%、李坚正持股49%,结合吴景华个人直接持股,他合计控制福州掌创85%股权。不过,这家公司成立后并未开展实际业务,也无实缴资本,长期处于闲置状态。

2016年共享经济风口兴起时,41岁的谢忠惠已完成多领域经验积累:1998年从集美大学毕业后,他先在广东雅倩任3年销售经理,后加入真彩文具历任销售总监、副总经理(任职7年);2008年切入按摩器材赛道,出任东方神按摩器材公司总经理;2011年自主创业成立上海福健实业,业务覆盖健身设备、文化办公用品。

彼时为节省新设公司的流程成本,谢忠惠通过“名义对价”向吴景华等原股东收购福州掌创60%股权,同年第四季度推出“乐摩吧”品牌,同时开始向吴景华旗下的荣耀健康采购商用按摩椅。

值得关注的是,此前有报道提及这一股权变动背后暗藏代持安排:因荣耀健康与乐摩科技均有独立资本规划,为避免吴景华的双重股东身份影响前者的业务独立性,他将所持股权委托谢忠惠、李坚正代持。2021年,荣耀健康启动股份改制并于12月完成;鉴于境内上市规则明确禁止股权代持,经IPO中介机构建议,吴景华与谢、李二人于2021年1月协商解除代持。2022年6月16日,荣耀健康率先挂牌新三板,完成自身的资本化落地。

而几乎在谢忠惠收购股权的同时,他以0对价方式向韩道虎转让30%股权,邀其出任联合创始人。1968年出生的韩道虎,1990年从镇江船舶学院(现江苏科技大学)毕业后入职上海江南造船厂,1999年创立按摩椅企业上海久工,2015年该公司被上市公司桑乐金(后更名融捷健康,300247)收购。

韩道虎入局后,很快引荐潘建忠、李斌投资:二人分别以500万元、200万元对价,从当时股东处受让5%、2%股权;后续韩道虎还通过0对价及低价转让部分股权,降低二人的平均投资成本。

2017年12月,经李斌引荐,马鞍山基石亿享股权投资合伙企业(下称“基石亿享”)以5000万元现金认购142.86万元注册资本——这是乐摩科技早期唯一的机构投资者。同时双方签订对赌协议:若公司在投资完成后五年内未上市,基石亿享有权要求回购股权。因未能如期达成上市目标,2023年4月,乐摩科技通过削减股本的方式,以6210万元回购基石亿享的大部分股权。

有意思的是,2024年9月,谢忠惠以1500万元对价向韩道虎转让100万股(占总股本2%),并同步将董事长职位让渡给对方。截至上市前,谢忠惠虽不再担任董事长,但通过21%的直接持股,叠加掌创共赢、乐摩共创、乐摩共赢三大股权激励平台的投票权,合计实际控制34.4%股权,仍是公司实际控制人;其余核心股东中,韩道虎持股19.5%、吴景华持股15.2%、李坚正持股8.9%、潘建忠持股5.4%、李斌持股5.1%,基石亿享仅剩余2.6%的持股比例。

瓶颈提前降临

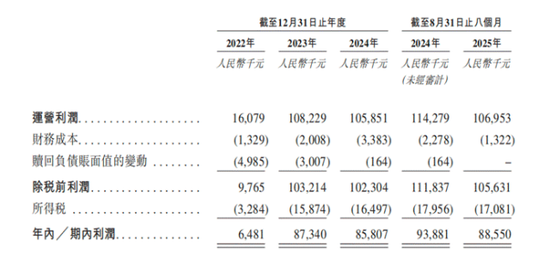

从招股书披露的数据看,乐摩科技已陷入典型的“增收不增利”困局:营收增速阶梯式下滑,利润收缩趋势持续加剧,规模扩张与盈利效率的矛盾日益突出——谢忠惠口中“十多亿才会遇到的瓶颈”,在营收未达10亿时便已提前降临。

2022-2024年,公司营收从3.3亿元增长至7.98亿元,三年复合增长率达55.5%,但增速回落的轨迹已十分明显。

2023年受益于国内消费复苏,营收同比大增77.75%;2024年增速骤降至35.98%,近乎腰斩;2025年前8个月,营收仅从5.54亿元增至6.31亿元,同比增速进一步收窄至13.8%,增长动能明显弱化。营收增速的放缓,在核心场景中体现得更为直观:作为设备投放重点的影院场景,2022年至2025年前8个月,收入从7774.6万元增至1.66亿元,但增速从86.71%持续下滑至12.49%。

与营收减速形成鲜明反差的,是销售成本的持续高增。公司2022年销售成本为2.45亿元,2023年增至3.42亿元(同比增长39.6%);2024年直接跳涨至5.1亿元,同比增幅达49.1%,首次反超营收增速;2025年前8个月,销售成本同比增幅仍达22.6%,是同期营收增速的近1.7倍。

成本激增的背后,是设备规模的疯狂扩张。

2022-2025年前8个月,按摩设备总量从16.71万台激增至53.64万台,四年翻了3倍多;其中影院场景设备从10.83万台增至44.66万台,占总设备量的比例超80%。但规模扩张并未带来效益的同步提升,反而持续摊薄单设备盈利效率——影院场景每台设备日均交易额从2023年的0.3元,降至2025年前8个月的0.11元,设备利用率走低的问题愈发突出。

营收与成本的背离,直接反映在利润端。

2023年期内利润为8734万元,2024年微降至8580.7万元,同比下降1.76%;2025年前8个月利润为8855万元,较2024年同期的9388.1万元下滑5.68%。结合行业第三季度为暑期旺季、第四季度因冬季厚重衣物影响体验转为淡季的季节性特征,2025年前8个月已现利润下滑,叠加淡季效应,乐摩科技2025年若想实现全年利润增长恐怕难度不小。

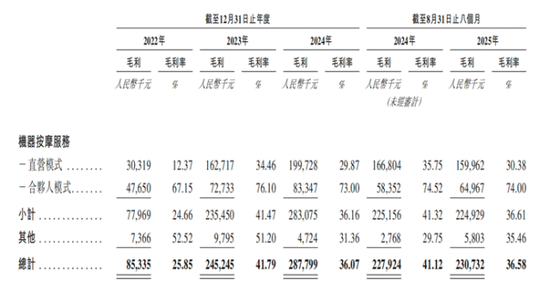

而毛利率的变动,也引发市场对乐摩科技业务模式选择的热议。

2023年消费复苏推动机器按摩服务毛利率升至41.47%的峰值,2024年回落至36.16%,2025年前8个月虽微升至36.61%,但仍低于2024年同期的41.32%。

这一变化不仅源于模式占比的失衡,两大经营模式自身的毛利率也在下滑:直营模式2025年前8个月占70.4%的服务网点、贡献83.49%的营收,其毛利率从2023年的34.46%降至30.38%;而毛利率超70%的合伙人模式,不仅收入占比从2022年的21.49%收缩至13.92%,且2022年至2024年合作的城市合伙人数量也从68人减少至41人,并且在2024年及2025年前8个月,乐摩科技未新增任何城市合伙人。

争议从未停止

除了股权与业绩的困局,乐摩科技及其所在的共享按摩椅行业,近年来还深陷多重争议之中。

消费者端的体验争议,是最直观的痛点。2024年8月,江西一名女孩使用乐摩吧按摩椅时头发被卷入设备缝隙,需消防人员拆解设备施救;尽管品牌方称设备遭人为破坏,但后续多地消费者仍反馈类似安全隐患。

图自微信小程序截图

图自微信小程序截图此外,其官方小程序在主流平台的评分仅2.2分(5分制),负面评价集中于退款流程繁琐、会员权益不透明、设备报修响应缓慢等;更影响体验的是密集的广告投放:打开小程序有5秒开屏广告,进入主页前还有全屏广告,首页banner位与底部区域也均有广告展示。而这些广告带来的数字广告收入,与家用按摩设备销售、备件销售等业务共同归入“其他收入”——2022-2024年及2025年前8个月,该收入分别为1402.5万元、1913.1万元、1506.5万元、1636.4万元,仅占整体营收的2.59%。这种为了微薄收益牺牲用户体验的策略,无疑是“捡了芝麻丢了西瓜”。

图自中国证券报

图自中国证券报设备数量的真实性争议,更引发市场广泛关注。2025年7月中国证券报的调查显示,乐摩吧按摩椅的设备ID编码呈非常规跳跃分布,不符合常规生产编码逻辑;记者在重庆解放碑某网点发现,7台按摩椅的设备编号尾数差距超19000,此类现象在多个网点普遍存在。以主打产品“元气蛋”系列为例,其理论编号范围对应32519台设备,但记者在全国11座城市实地调查仅发现531台,占比仅1.63%——这一结果,让乐摩科技宣称的设备规模真实性受到质疑。

而行业天花板则是乐摩科技无法回避的长期困境。据弗若斯特沙利文数据,2024年中国机器按摩服务市场规模仅27亿元,仅占整体按摩市场的0.5%;即便预计2029年增长至56亿元,仍难以支撑大规模持续扩张。同时值得关注的是,荣泰健康等传统按摩设备厂商已陆续剥离共享按摩椅业务,行业出清加速,侧面反映出该赛道盈利空间的收窄。

真正的生存考验刚刚拉开序幕

“上市是里程碑,更是我们依托香港开拓全球市场的新起点。”董事长韩道虎在上市致辞中的这番话,既藏着对海外市场的期待,也暗示了国内市场的增长压力。

而谢忠惠在2024年的分享中坦言:“我们公司总部现在是200多人,这是什么概念?200多人要支撑40-50亿的生意才差不多。你不养这些人,不投入,不做新东西,可能就没有未来,就是等死。但是如果你现在这么投下去,不能按照预期的方向发展,你可能就是找死。”对于乐摩科技的609名员工而言,要实现这一目标,目前来看显然不是一件容易的事情。

在共享按摩椅的赛道红利早已褪去的当下,乐摩科技虽以行业龙头身份登陆资本市场,但“十多亿瓶颈”的痛苦并未随上市消散。上市不是困局的解药,这家靠共享按摩椅故事敲开港股大门的公司,真正的生存考验,或许才刚刚拉开序幕。

※此文为翠鸟资本原创文章,未获授权请勿转载。本文亦在雪球、财富号、同顺号、新浪微博、新浪看点、和讯、界面、百家号、企鹅号、搜狐号、网易号、头条号、一点号、中金在线、爱股票、格隆汇等平台同步更新。投稿及商务合作请联系:13552947334(仅微信)/cnzb2017@163.com(邮箱)