普遍预期11月CPI同比涨幅将扩大至3.1%(略高于9月份的3.0%),核心CPI年化预计维持在3.0%的水平不变。“读数落在"2%区间还是3%区间将至关重要”,分析师预计,若通胀重回2%区间,将明显提振风险偏好,并可能为美股年末“圣诞行情”打开空间;反之,若站稳3%以上,则会强化“高利率更久”的叙事。

在降息预期反复、通胀路径再度分歧之际,美国市场迎来2025年最后一份重磅宏观数据。

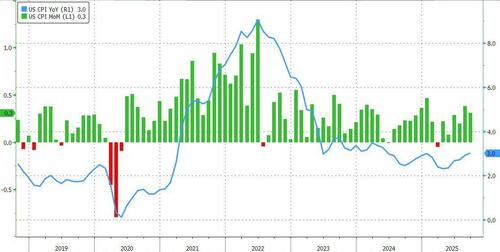

当地时间周四(北京时间晚九点半),美国劳工统计局(BLS)将公布11月CPI数据。由于10月CPI已被取消,BLS已明确:本次报告将无法给出11月环比数据。

分析师普遍预期11月CPI同比涨幅将扩大至3.1%(略高于9月份的3.0%),核心CPI年化预计维持在3.0%的水平不变。Interactive Brokers高级经济学家José Torres表示,通胀读数落在"2%区间还是3%区间将至关重要",这一心理分水岭可能影响市场对美联储政策路径的预期。

简而言之,若通胀重回2%区间,将明显提振风险偏好,并可能为美股年末“圣诞行情”打开空间;反之,若站稳3%以上,则会强化“高利率更久”的叙事。

政府停摆导致数据异常,解读难度加大

由于缺少10月基准数据和数据收集时间受限,分析师警告这将不是一份"干净"的报告,可能增加解读难度和市场波动性。

美国劳工统计局已明确表示,由于10月数据部分缺失,报告将不包含11月的月度环比变化数据。这一异常情况源于美国历史上最长的43天政府关闭,直至11月12日特朗普总统签署资金法案才正式结束。

Crossmark Global Investments首席市场策略师Victoria Fernandez指出,"到政府实际重新开放并开始收集数据时,11月已经过去了近一半,因此只能获得月份后半段的数据。"这种数据收集时间的局限性可能在月度后半段与前半段的价格表现上产生偏差。

劳工统计局原定12月10日发布11月CPI报告,但因政府关闭影响被推迟至本周四。

市场预期分化,关键在于3%心理关口

华尔街分析师对11月通胀数据预期存在分化。道琼斯调查的经济学家预期年化通胀率将升至3.1%,核心CPI年率预计持稳在3.0%。然而,Interactive Brokers的Torres预计实际数据可能低于预期,整体和核心读数均为2.9%,不过他认为整体通胀率的可能区间在2.9%至3.1%之间。

在环比缺失的情况下,高盛则采用10—11月“两个月平均”数据来刻画趋势:两个月核心CPI平均环比约0.21%,这意味着11月核心CPI同比或降至2.88%,低于9月的3.02%和市场普遍预期的3.0%。

这意味着,尽管表面年率可能“抬头”,但底层通胀动能仍在温和放缓。高盛关注的结构性线索包括:

汽车价格:二手车两个月平均上涨约0.5%,新车小幅回升

汽车保险:在线数据指向小幅回落

机票价格:季节性扰动下,基础价格仍偏强

关税影响:对核心通胀形成阶段性抬升(两个月平均约+0.08个百分点)

数据采集延迟:可能低估服装、家居等假日折扣类目对11月通胀的下拉

住房相关分项方面,高盛预计在前期异常走弱后出现技术性反弹,但并不改变中期趋缓判断;酒店价格则可能维持偏强。

Torres强调,如果通胀率能够下降至2%区间而非升至3%区间,"将在2025年最后一份CPI报告中强化货币政策宽松预期,因为这将允许明年更多降息。"他认为2.9%的读数可能为所谓的圣诞老人行情扫清道路。

由于缺乏环比数据,分析师认为市场对此次数据的敏感性可能已经降低,但Fernandez认为整体主题仍将是通胀"保持高位",并未如预期般回归2%目标。

美联储政策考量的关键“验证”,鹰鸽分歧或加剧

对美联储而言,这份CPI的重要性在于是否验证既有判断。

近期,鲍威尔更强调劳动力市场风险,认为关税对通胀的影响更可能是一次性的。若数据偏热,将为主张按兵不动的鹰派提供依据;若年率回落至2%区间,则有助于巩固2026年进一步宽松的预期。

在最近的政策会议中,两名委员Schmid和Goolsbee投票反对降息。Goolsbee表示希望等待更多信息,特别是通胀数据;Schmid则认为自10月以来几乎没有变化,数据仍不完整,并持续听到其辖区内对通胀的担忧。

美联储11月褐皮书显示,在截至11月17日的报告期内物价温和上涨。制造业和零售业普遍面临投入成本压力,主要反映关税驱动的价格上涨。多个地区报告保险、公用事业、技术和医疗保健成本上升。

Pantheon Macroeconomics认为,随着住房与劳动力对通胀的拉动减弱,美联储在2026年上半年重新转向降息的条件正在形成,最早或在3月。