(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

【20251217】聚酯周报:需求略走淡,预期尚可

PTA观点小结

核心观点:中性 PTA12月平衡去库,考虑部分长停装置不开1-2月累库压力也不高,需求季节略走弱,成本回调较多,预期格局不差下,关注原油企稳后低买机会。

月差:中性 近端一般远月预期好,关注远月月差逢低正套机会。

现货:谨慎偏强 PTA现货市场商谈氛围较为清淡,现货基差偏强。12月报盘在01-10,递盘在01-18附近,价格商谈区间在4575~4590附近。

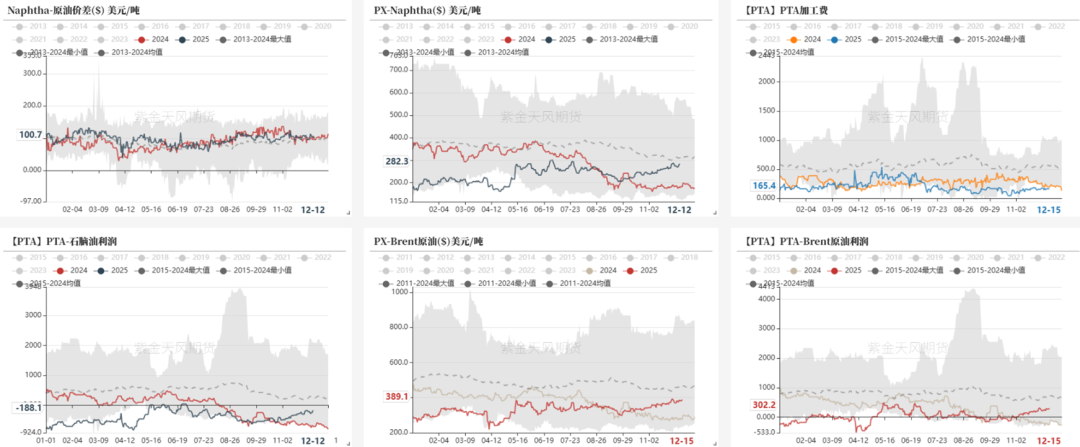

成本:中性 PX近端变动不大,PXN估值偏强持稳,反映一定预期。

装置变动:中性PTA装置检修量不低,变化不大。YS宁波、大化、海南检修中,英力士、能投、独山1#检修中。

下游需求:中性 需求织造季节性略走淡,聚酯维持高负荷91.2%持稳。加弹、织机、印染至83%、67%、70%。聚酯11-12月开工评估91%、91%。

供需平衡:谨慎偏强 PTA国内检修高位,聚酯负荷持稳,12月平衡预期去库,1-2月累库压力季节性同比不高。

加工利润:中性 PTA-布油价差低位,PXN至280+美元不低,PTA加工费维持低位。

PX观点小结

核心观点:中性 PX整体格局预期不差,短期供需变化不大,PXN维持偏高估值,关注低买的机会。

月差:中性 供需变化不大,月差持稳偏强。

现货:中性PX现货回落,1月现货宣港后浮动跌至-4/-3左右,2月现货维持在+0/+1左右,3月预估在+1/+2左右。

装置变动:谨慎偏弱 国内整体88%高位,上海石化略降负,浙石化1月有检修计划降负。

进口:中性 亚洲负荷79.3%。海外变动,GS歧化停车,出光一条线重启,沙特Satorp重启。

下游需求:中性 需求订单边际略走弱,织造负荷季节性略回落,聚酯91.2%高位持稳,聚酯库存压力不大。

供需平衡:中性 1-2月供需松平衡,预计26年上半年前PX压力不大。

加工利润:谨慎偏弱 PXN持稳偏强,目前PXN280+美元高位附近。

乙二醇观点小结

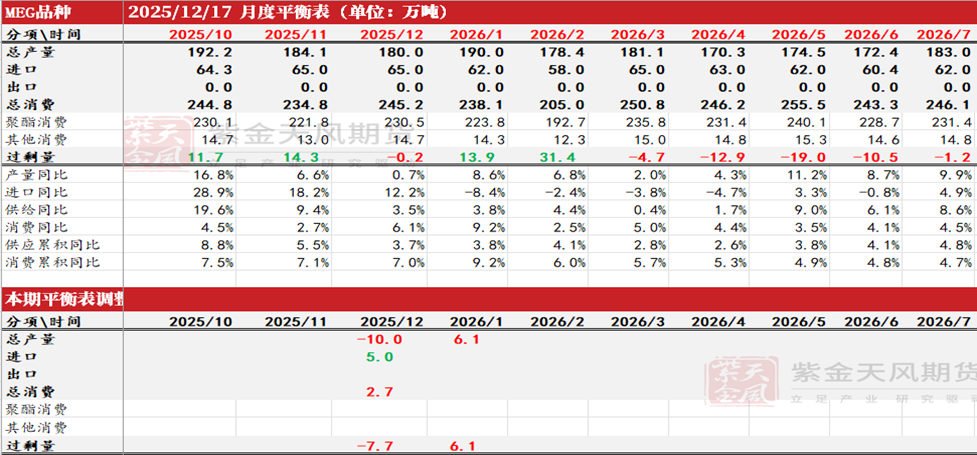

核心观点:中性 乙二醇供应端边际有改善,油煤检修有增加,12月平衡有改善,短期下方空间不大,预期仍然面临累库压力,短期低位震荡。

月差:谨慎偏空 供需累库逐步兑现中,近端价差偏弱。

现货:谨慎偏空 MEG内盘高位坚挺,基差有所走弱。目前本周现货基差在01合约贴水28-31元/吨附近,商谈3674-3677元/吨,01合约贴水29-30元/吨附近成交。

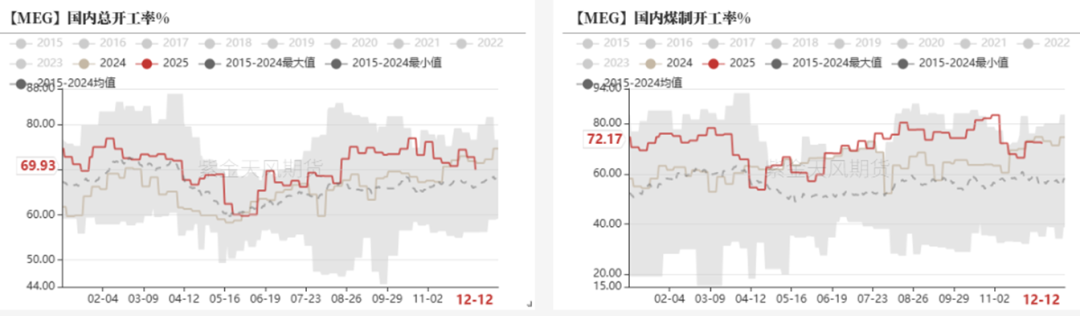

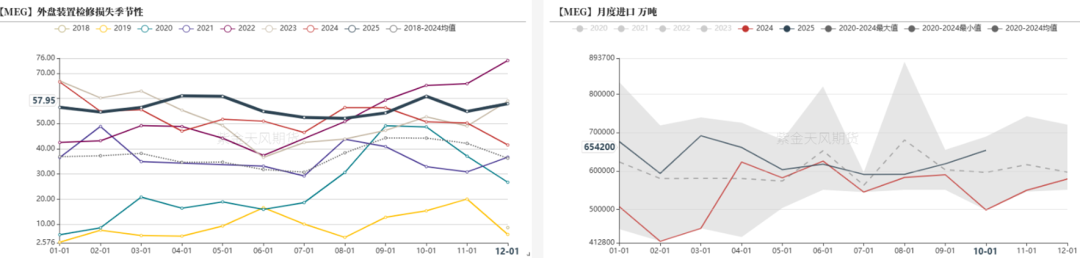

装置变动:谨慎偏多 乙二醇国内检修略增,整体负荷下降至69.9%,合成气制72.17%。中海壳、富德、中化泉州、盛虹检修中,镇海、中石化武汉、中科炼化、海南和古雷计划降负,三江负荷降至7成;合成气制华谊检修延长,正达凯重启中,中昆更换催化剂轮流检修50天。宁夏畅亿20万吨新装置出料提负中。

进口:中性 海外装置检修增加,中国台湾中纤检修中,东联重启,印度IOC、美国南亚检修中,沙特45万吨计划检修,科威特53万吨、加拿大35万吨、印度20万吨装置计划12月底检修,部分装置降负中。

下游需求:中性需求聚酯负荷91.2%,聚酯有支撑,加弹、织机、印染负荷83%、67%、70%。订单季节性略回落中。

供需平衡:中性 供应略有改善,国内和进口预期均有改善,12月维持平衡,需求季节性走弱中,1-2月小幅累库压力。

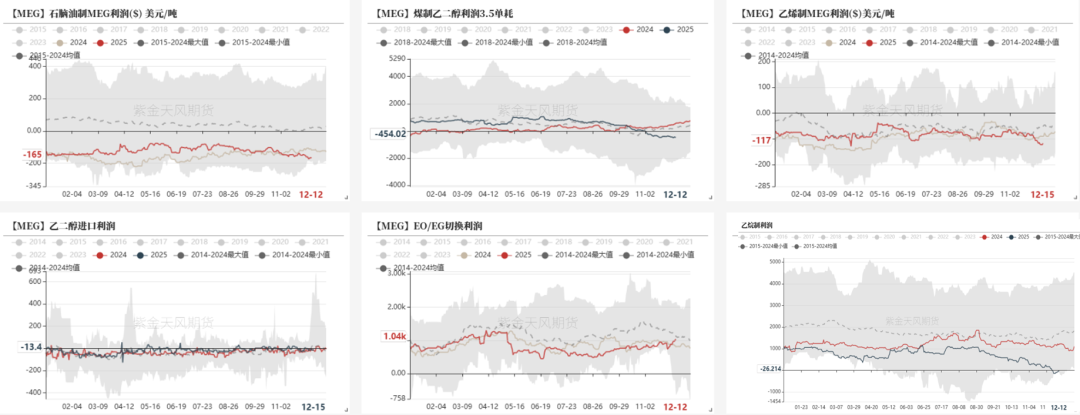

加工利润:谨慎偏多油制、煤制逐步进入亏损,随着成本下移亏损略减少。

终端陆续走淡

织造订单走淡

-

终端内需订单陆续收尾,外需打样未批量下单,需求季节性走淡。加弹、织机、印染开机率略降至83%(-2%)、67%(-2%)和70%(-4%)。成品库存小幅回升中,新订单氛围走弱。26年春节前预计仍有一波节前备货,时间阶段关注1月中旬。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所聚酯负荷高位,现金流一般

-

截止12.12日,聚酯负荷91.2%附近,现金流低位,聚酯平均库存至16天附近。

-

聚酯库存压力不高,小幅回升中,聚酯开工率开工保持高位,聚酯整体现金流表现一般。

数据来源:CCF,紫金天风期货研究所

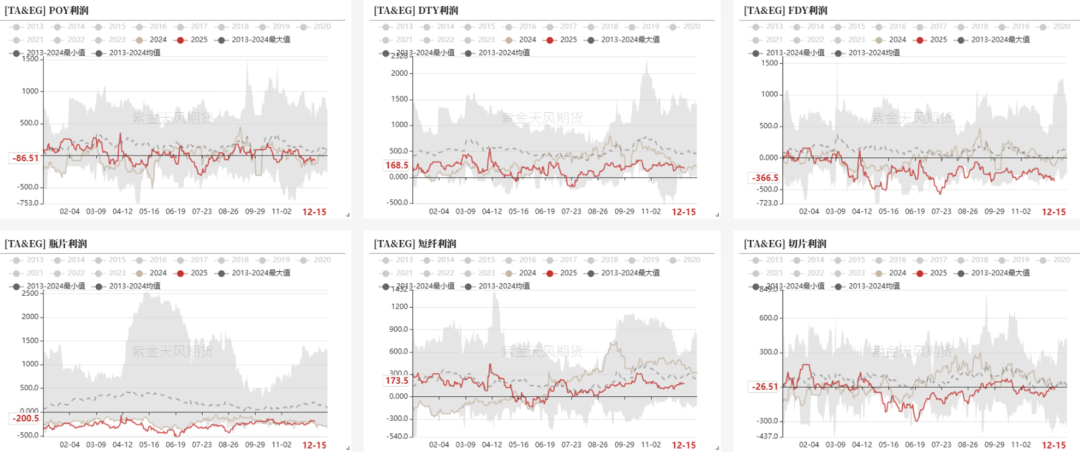

数据来源:CCF,紫金天风期货研究所聚酯利润表现一般

-

聚酯整体盈利一般,长丝POY和FDY利润压缩,短纤盈利尚可。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所聚酯库存持稳回升,压力不大

-

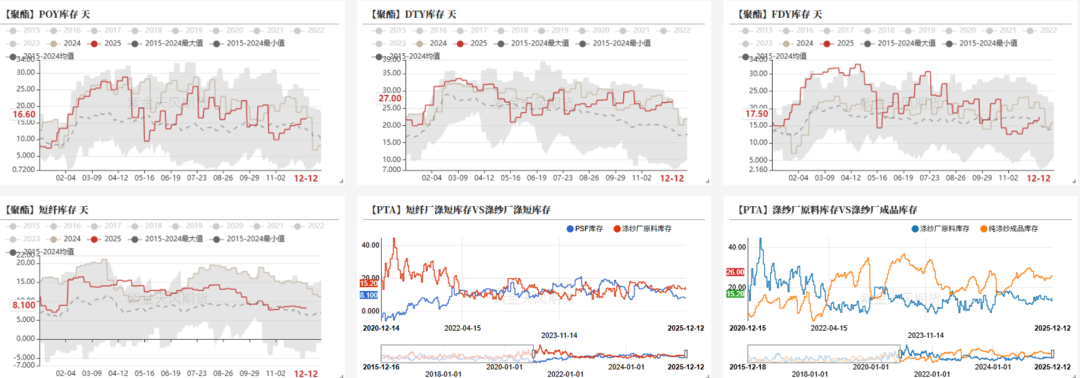

当前聚酯库存小幅回升,压力不大,截至12.12日POY、DTY、FDY和短纤库存在16.6、27、17.5和8.1天。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所聚酯开工评估

-

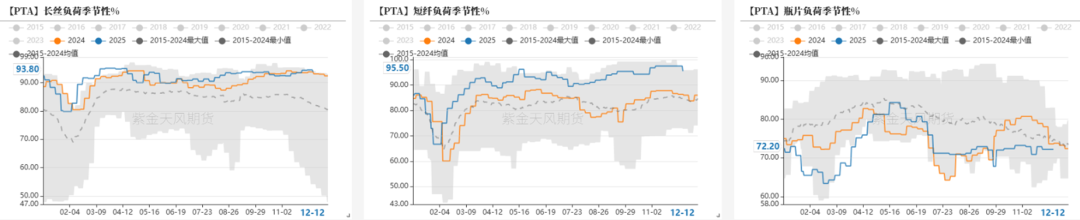

截至12.11日,聚酯负荷91.2%,11-12月负荷预估91%、91%(+1%)。

-

未来开工评估来看,聚酯库存压力不大,26年春节相对偏晚,目前长丝、短纤负荷有望维持高位。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所PTA检修变化不大

PTA装置按计划检修

-

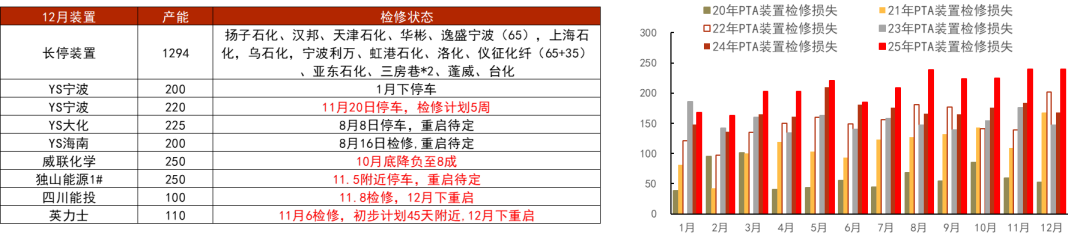

PTA装置变动,按计划检修中,变化不大,检修量不低,YS宁波、大化、海南检修中,英力士、能投、独山1#检修中。

-

目前26年1月计划检修尚不高,英力士110万吨重启后,125可能检修,关注新材料计划。

数据来源:CCF,紫金天风期货研究所

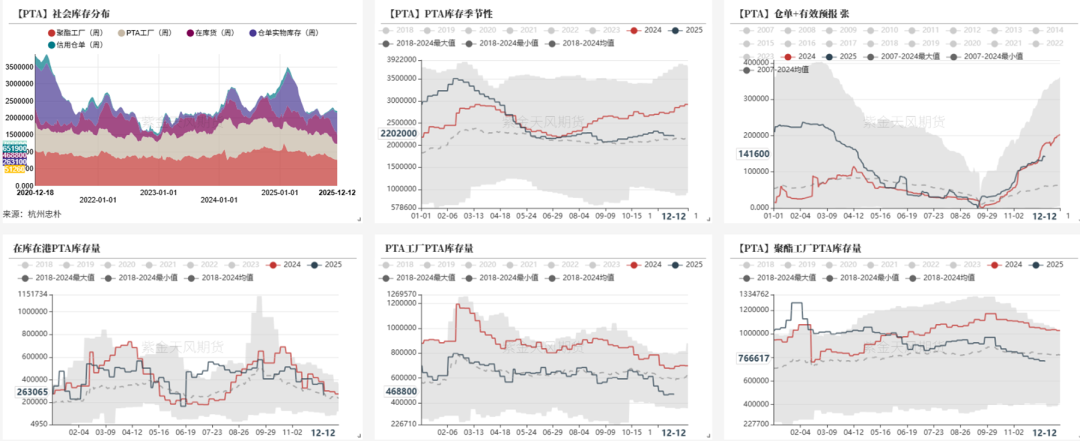

数据来源:CCF,紫金天风期货研究所PTA库存略降

-

据忠朴数据,截止12月11日,PTA社会库存持稳回升,(除信用仓单外)库存至215万吨,库存略下降。在港在库货下降,仓单回升。年底前PTA库存压力不大。

数据来源:杭州忠朴,郑商所,紫金天风期货研究所

数据来源:杭州忠朴,郑商所,紫金天风期货研究所PTA平衡表

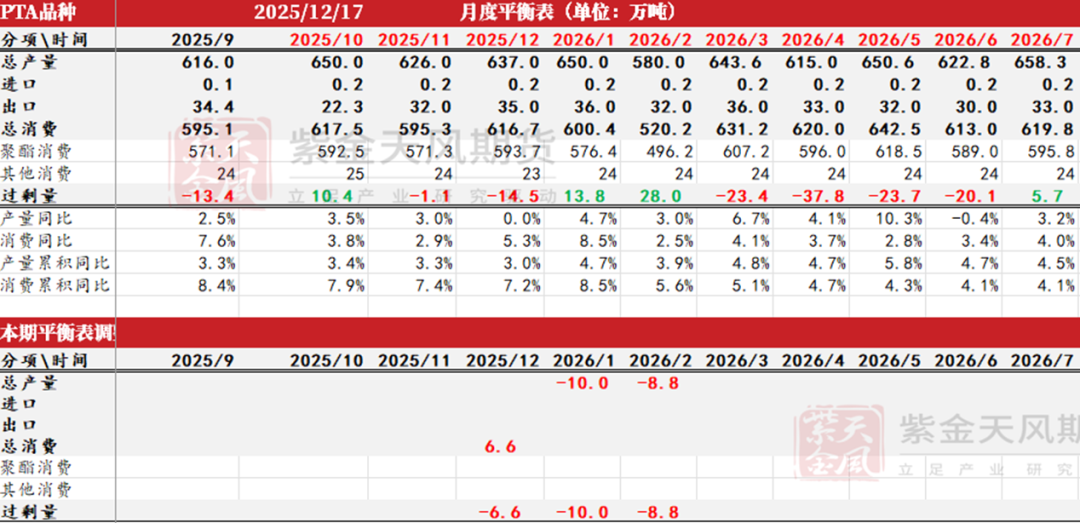

-

PTA近端偏紧,供需变化不大,预期格局不差,整体回调低买。

-

供应端,装置按计划检修中变化不大,检修量不低,YS宁波、大化、海南检修中,英力士、能投、独山1#检修中。

-

需求端,截止12.12聚酯负荷维持至91.2%高位,下游订单走弱中,加弹、织机、印染开工率持稳至83%(-2%)、67%(-2%)和70%(-4%)。终端坯布库存回升,下游原料备货1-2周附近。

-

PTA平衡表,平衡变化不大,近端偏紧,短期供需和预期不差,估值有所反应,回调低买。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所PTA部分席位净持仓VSPTA价格

-

外资控股的期货公司席位净空持仓变化不大。

数据来源:郑商所,紫金天风期货研究所

数据来源:郑商所,紫金天风期货研究所PX预期良好

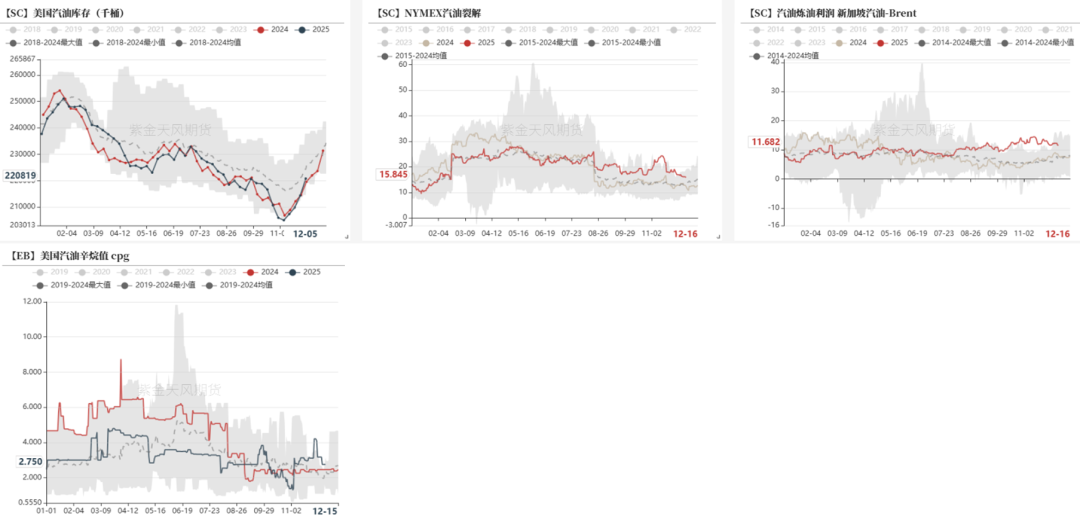

北美汽油裂解回落

-

美国汽油库存底部回升,汽油裂解高位回落。

数据来源:路透,紫金天风期货研究所

数据来源:路透,紫金天风期货研究所亚洲短流程效益略改善

-

亚洲短流程效益略改善。

数据来源:WIND,紫金天风期货研究所

数据来源:WIND,紫金天风期货研究所芳烃美亚价差略收窄

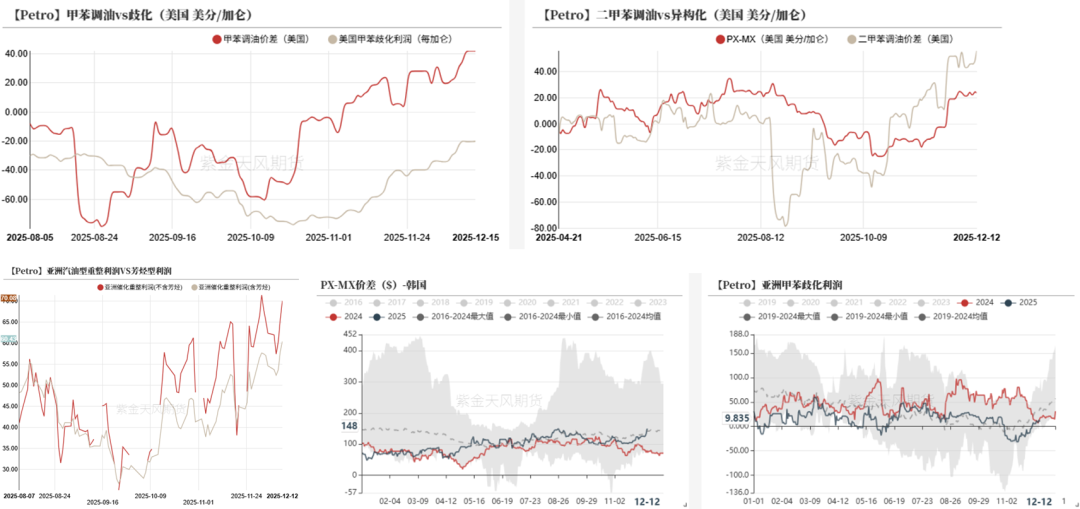

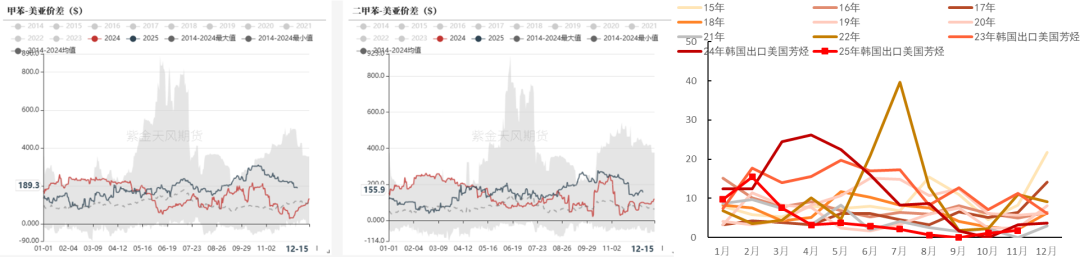

-

美亚套利价差略收窄,甲苯美亚价差189元,二甲苯美亚价差155.9美元。二甲苯关税被豁免。

-

10-11月韩国出口美国芳烃略有增加,据闻12月有纯苯计划出口北美。年底北美芳烃料备货略有增加。

数据来源:隆众资讯,紫金天风期货研究所

数据来源:隆众资讯,紫金天风期货研究所亚洲负荷不低

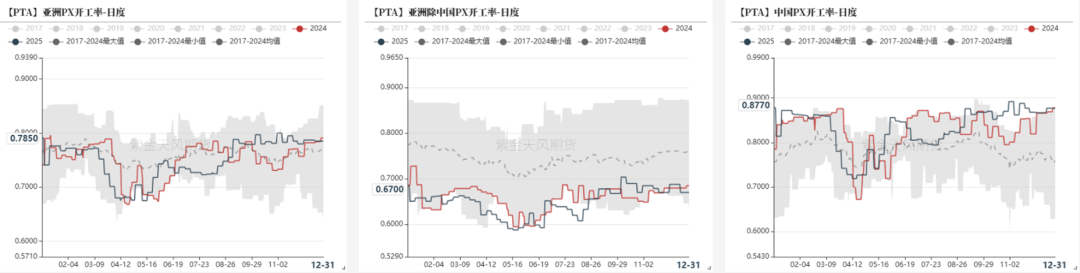

-

PX装置动态,国内负荷持稳88.1%,亚洲负荷79.3%。上海石化略降负,浙石化1月有检修计划降负。海外变动,GS歧化停车,日本出光一条线重启,沙特Satorp重启。

数据来源:隆众资讯,紫金天风期货研究所

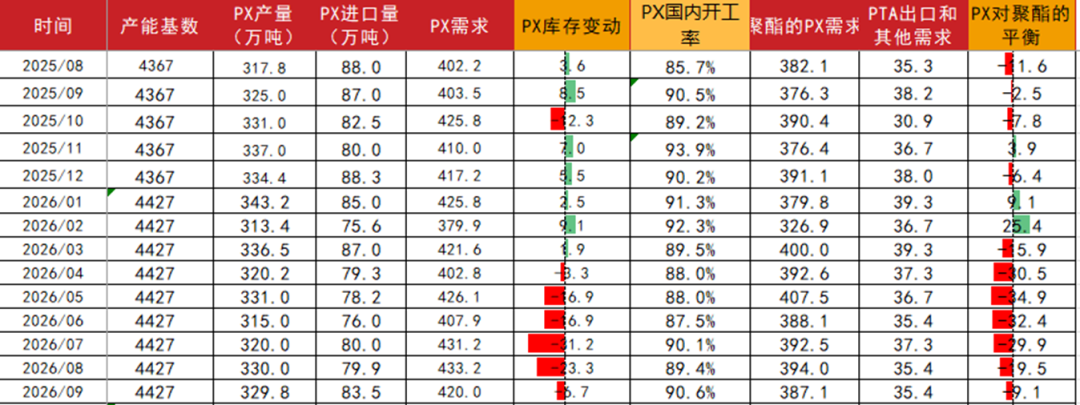

数据来源:隆众资讯,紫金天风期货研究所PX平衡表

-

PX整体格局预期不差,短期供需变化不大,关注低买的机会。

-

PX装置动态,国内整体88%高位,亚洲79.3%。上海石化略降负,浙石化1月有检修计划降负。海外变动,GS歧化停车,出光一条线重启,沙特Satorp重启。

-

平衡来看,PX供需松平衡,PXN280附近估值不低,短期震荡,关注低买。

数据来源:CCF,紫金天风期货研究所

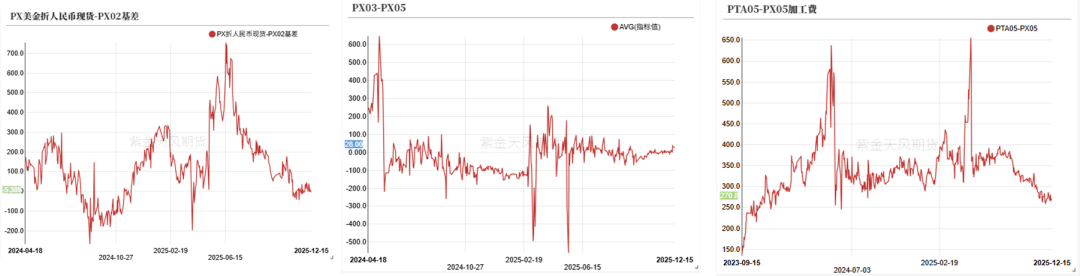

数据来源:CCF,紫金天风期货研究所PX内外价差企稳、月差持稳偏强,TA盘面加工费底部

-

目前市场PX外盘-内盘价差企稳,PX3-5月差持稳偏强,TA05加工费底部。

数据来源:wind,隆众资讯,紫金天风期货研究所

数据来源:wind,隆众资讯,紫金天风期货研究所产业链价差有修复

-

产业链利润低位略修复,估值主要集中在PXN,近期回升至高位,PTA加工费维持低位。

-

目前PTA-原油价差修复,反映了一定的利好预期,PXN整体略偏高,关注需求淡季回调后做扩PTA加工费机会。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所EG边际检修增加

乙二醇负荷高位略降

-

MEG整体负荷高位略降。截至12月12日乙二醇总负荷69.93%,煤制负荷72%,油制工艺检修/降负增加。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所EG开工率略回升

-

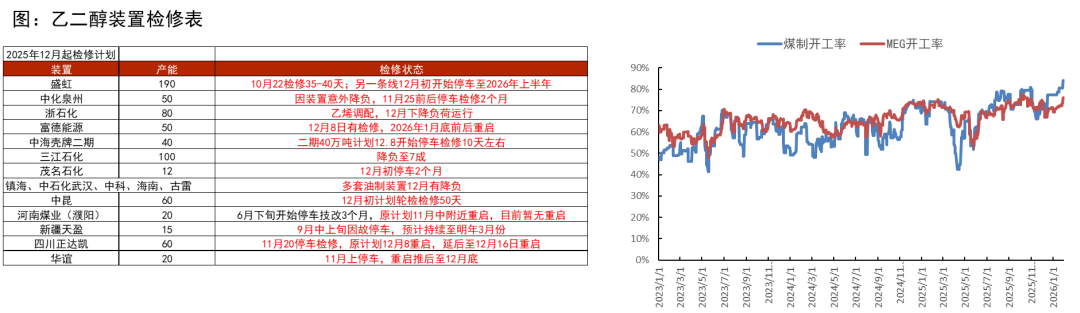

乙二醇装置动态,国内检修略增整体负荷下降至69.9%,合成气制72.17%。中海壳牌2期、富德12.8检修,中化泉州检修中,盛虹100万吨检修时间较长,镇海、中石化武汉、中科炼化、海南炼化和古雷有降负计划,三江100万吨装置负荷降至7成;合成气制华谊重启延后至月底、正达凯12月中检修计划结束重启,中昆计划外更换催化剂轮流检修50天。

-

新装置,宁夏畅亿20万吨新装置出料提负中。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所EG利润略压缩

-

乙二醇利润压缩,油制维持亏损,煤制亏损增加。边际上油制装置检修有增加。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所海外装置检修有增加

-

海外装置检修增加,中国台湾中纤检修中,东联重启,印度IOC、美国南亚检修中,沙特45万吨装置计划检修,伊朗2套装置检修计划检修,科威特53万吨、加拿大35万吨、印度20万吨装置计划12月底检修,部分装置降负中。

-

11-12月到港不低,11-12月进口预估65万吨、65万吨。1-2月到港或有下降。

数据来源:海关总署,紫金天风期货研究所

数据来源:海关总署,紫金天风期货研究所港口库存回升

-

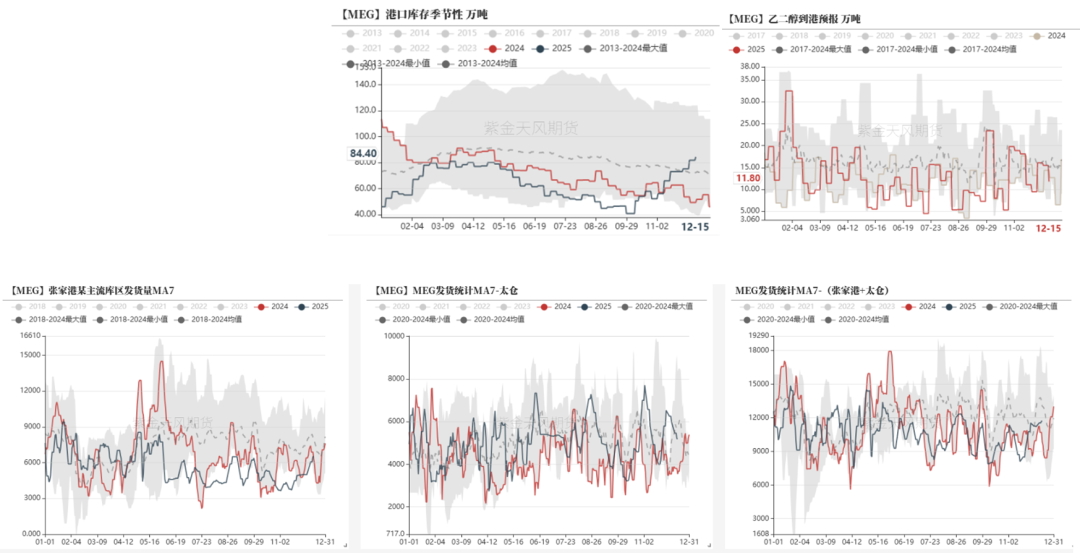

截止12月17日,华东主港地区MEG港口库存约84.4万吨,环比上周增加2.5万吨。

-

从到港量来看,12.8-12.14,预计到货总量在15.5万吨附近,实际到港14万吨。12.15-12.21预计到港11.8万吨,下旬到港预报中性偏高,港口库存预期略回升。

-

聚酯工厂乙二醇原料备货天数13.9天(+0.1),下游备货略回升。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所乙二醇平衡表

-

乙二醇供应端边际有改善,油煤检修有增加,12月平衡有改善,短期下方空间不大,预期仍然面临累库压力,短期低位震荡。

-

供应端,乙二醇国内检修略增,整体负荷下降至69.9%,合成气制72.17%。中海壳牌2期、富德12.8检修,中化泉州检修中,盛虹100万吨检修时间较长,镇海、中石化武汉、中科炼化、海南和古雷计划降负,三江100万吨装置负荷降至7成;合成气制华谊检修延长,正达凯重启中,中昆更换催化剂轮流检修50天。宁夏畅亿20万吨新装置出料提负中。海外装置检修增加,中国台湾中纤检修中,东联重启,印度IOC、美国南亚检修中,沙特45万吨计划检修,科威特53万吨、加拿大35万吨、印度20万吨装置计划12月底检修,部分装置降负中。

-

需求端,聚酯12.12日负荷至91.6%,11-12月负荷评估91%、91%(+1%),终端订单略走淡,织造开工略降,成品库存回升,下游备货1-2周。

-

平衡来看,供应略有改善,国内和进口预期均有改善,12月维持平衡,1-2月小幅累库压力,估值不高,短期预计震荡。

数据来源:CCF,紫金天风期货研究所

数据来源:CCF,紫金天风期货研究所价差结构

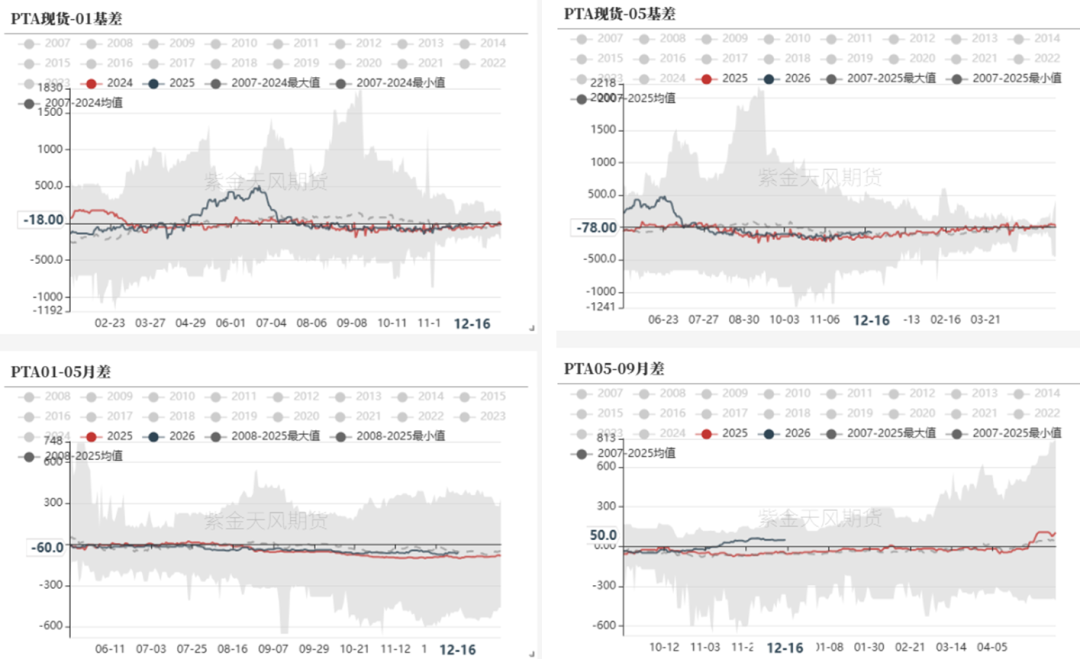

PTA基差偏强,5-9月差略回落

数据来源:WIND,CCF,紫金天风期货研究所

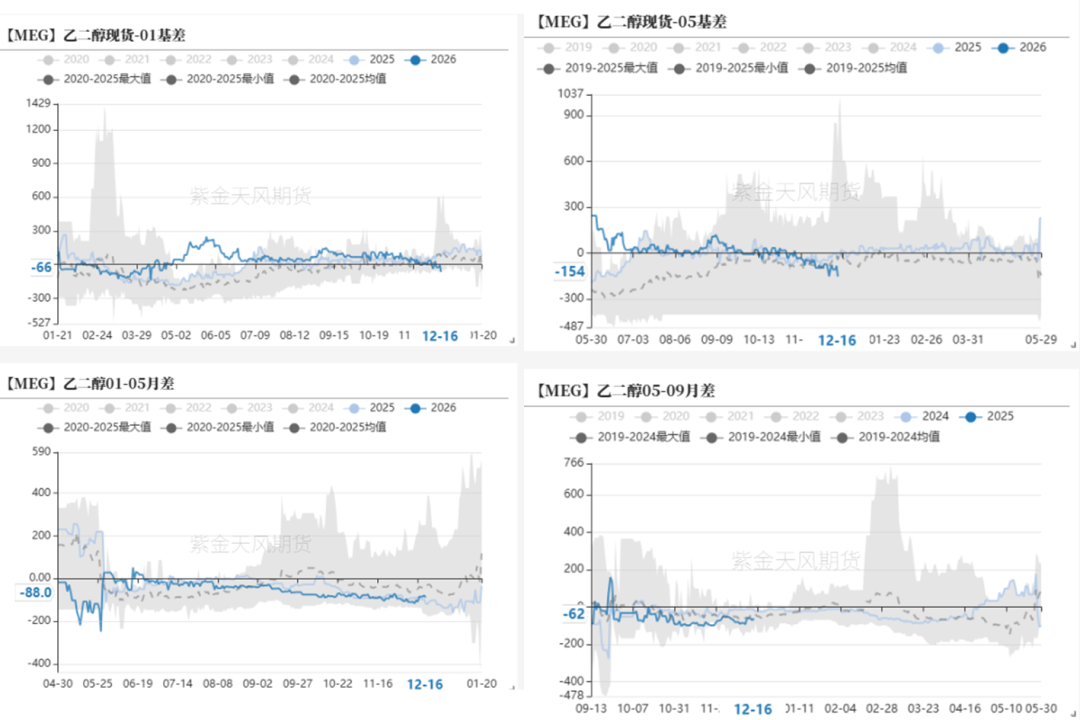

数据来源:WIND,CCF,紫金天风期货研究所乙二醇基差走弱,月差企稳

数据来源:WIND,CCF,紫金天风期货研究所

数据来源:WIND,CCF,紫金天风期货研究所远月结构

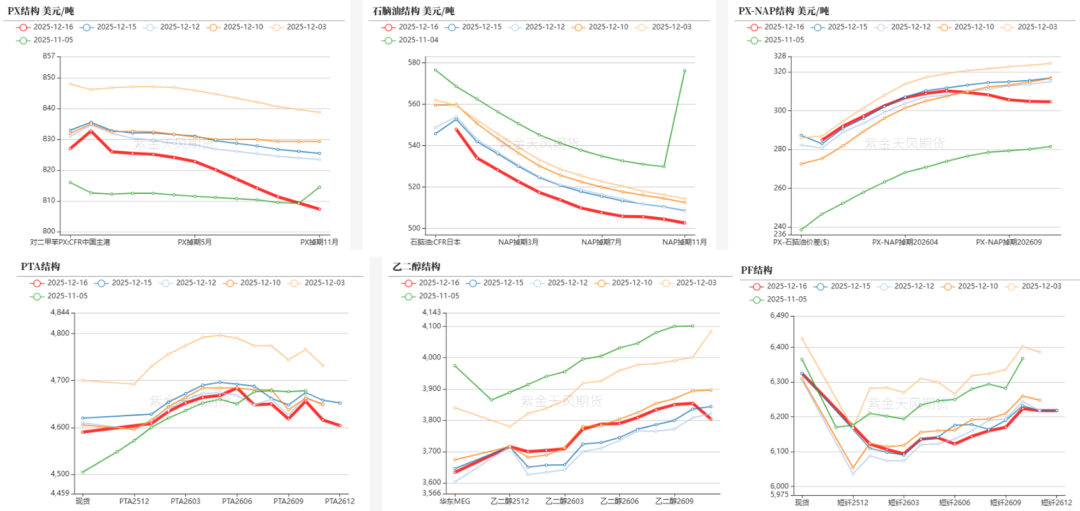

数据来源:郑商所,大商所,新交所,紫金天风期货研究所

数据来源:郑商所,大商所,新交所,紫金天风期货研究所责任编辑:戴明 SF006