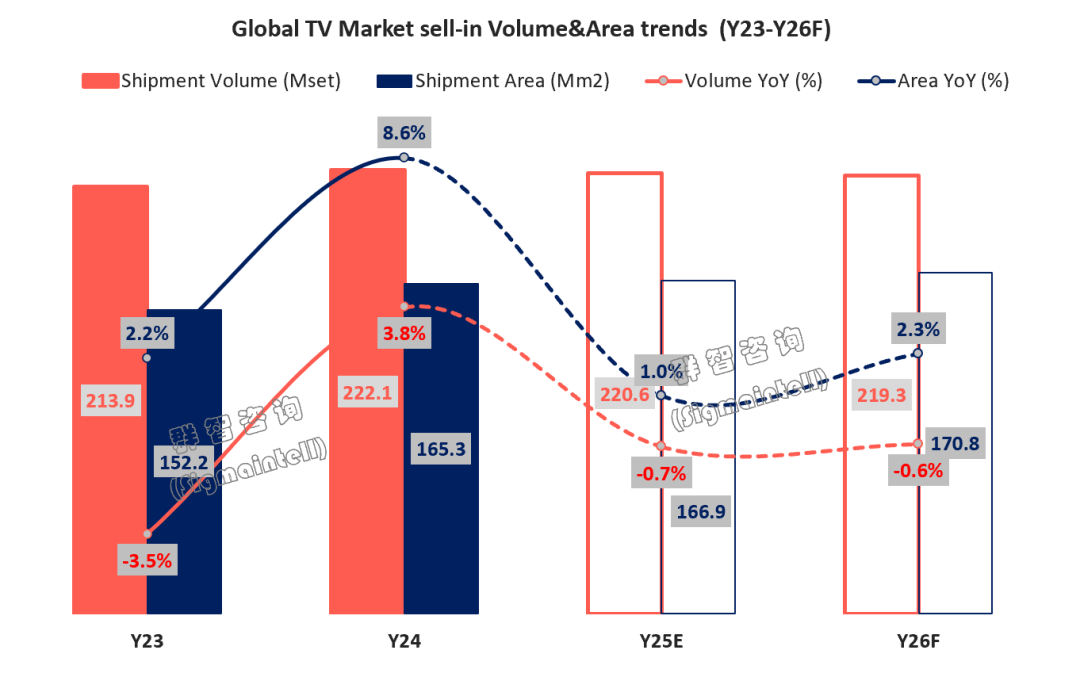

智通财经APP获悉,2025年全球TV出货与终端零售市场备货节奏有一定的错位,一季度受中国国补强预期以及北美关税政策扰动,品牌出货强劲;二季度品牌严格进行库存管理出货同比下滑,三季度在库存管理后需求恢复正常,四季度虽终端大促表现不佳,但受世界杯备货及半导体器件价格上涨提前拉货推动出货量超预期。根据群智咨询数据显示,2025年全球出货量预计为2.21亿台,同比下降0.7%。

展望2026年,虽然世界杯赛事拉动,北美退税季及印度消费税改对需求有一定支撑,但受存储芯片等半导体价格飙涨带来生产成本压力陡增等因素影响,预计全球TV市场全年出货量同比下降0.6%。然而成本压力有望转化为产品结构升级的推动力,带动平均尺寸恢复增长,预计2026年全球TV出货面积同比增长2.3%。

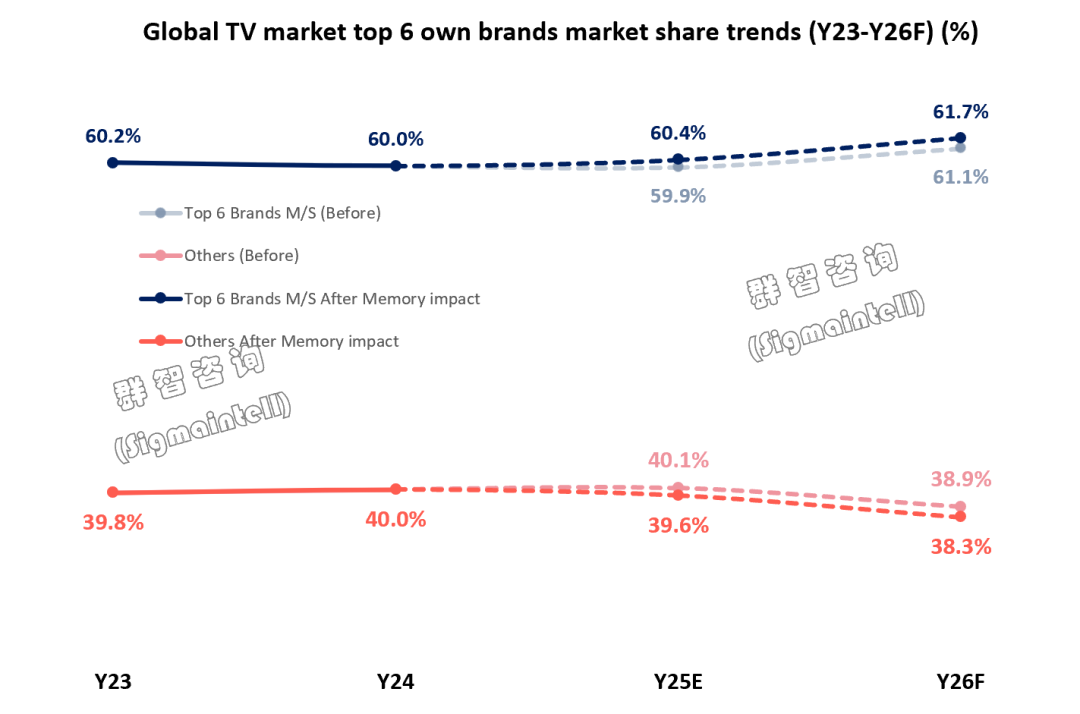

存储成本上涨推动市场份额进一步向头部品牌聚集,尾部厂商或面临洗牌随着AI算力需求爆发与存储产能调整加剧了消费电子终端存储芯片供应紧缺,DDR4及eMMC价格持续暴涨,群智咨询预测存储芯片的高水位价格将蔓延至2026年全年,这将对深陷获利困境的电视品牌造成巨大的挑战。在此背景下,头部品牌凭借与原厂的供应协议,获得优先供货保障和相对优势的成本竞争力,或将有望在全球电视市场中进一步扩大份额,而中小品牌受高成本挑战面临生存压力,市场份额将呈现收缩。

品牌策略:从“规模扩张”转向“价值提升”,差异化路径构建壁垒

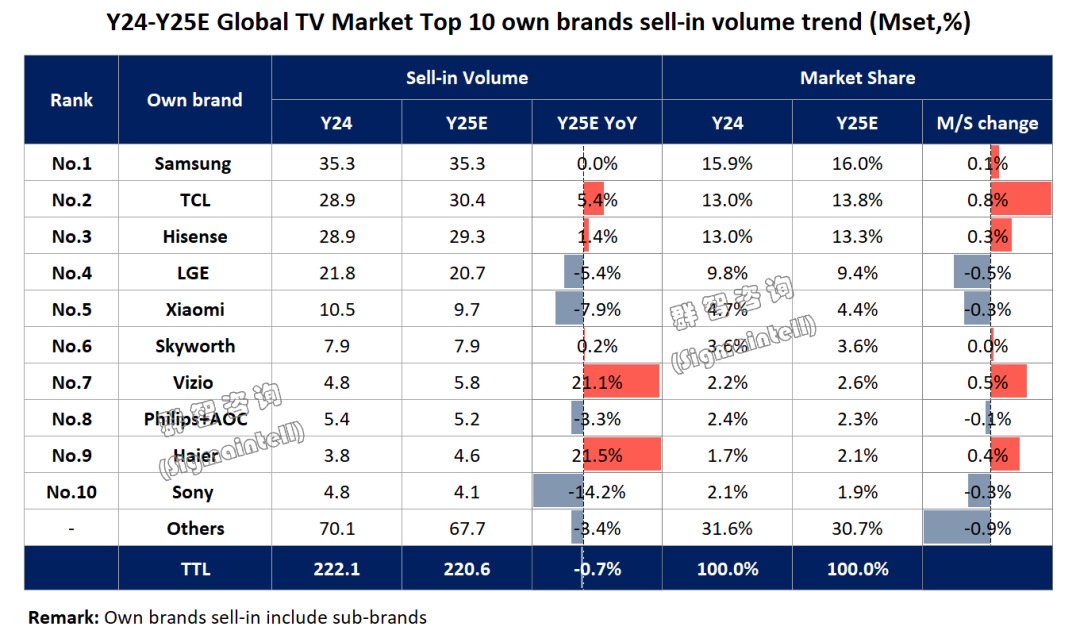

面对成本上升、利润下滑的现状,全球TV市场Top10品牌群凭借供应链韧性、全球化布局、产品技术实力、品牌并购等综合优势,积极扩张市场份额,群智咨询数据显示,全球TV市场Top10品牌群出货量有望在2026年实现同比1.7%的增长。分品牌来看:

三星(Samsung):供应链减负+高端创新强化竞争力

2025年全球市场出货量预计达到3527万台,同比持平。作为行业领导者,其核心战略通过 “硬件+AI+内容+服务”构建生态闭环,提升用户粘性并创造持续服务收入。市场份额微降既是市场充分竞争的结果,也是其主动放弃低端市场、聚焦高附加值产品的战略选择。2026年,三星电视业务策略将以“供应链减负+高端创新”为核心。面板采购端,增加京东方(BOE)面板供应量以谋求面板厂商间的平衡和增强供应链韧性;产品端,一方面扩大OLED电视出货规模稳定全球电视金字塔顶端产品份额,同时通过Micro-RGB技术强化Mini LED产品竞争力;市场端,深耕欧美高端市场的同时,凭借品牌影响力与产业链优势平衡新兴国家中低端产品份额,同时借助存储芯片的供应链优势,预计2026年全球出货或将继续同比持平。

TCL:积极进取,规模与高端两手抓

2025年出货量预计达3041万台,同比逆势增长5.4%,全球电视出货份额站稳第二。TCL 延续“高端化+大尺寸”的策略,依托垂直供应链优势驱动技术创新、提升性价比,实现主流中端市场规模最大化;同时通过SQD-Mini LED、RGB-Mini LED 多技术路线并行及万象分区等技术,强化高端产品画质表现,扩大高端市场影响力。市场端,稳定北美市场,积极提升欧洲市场份额,同时借助越南、巴西产能优势,扩大东南亚与拉美市场份额。TCL将持续聚焦全球出货规模增长和品牌影响力提升,积极进取,或将成为全球桂冠的积极挑战者。

海信(Hisense):平衡规模与利润,聚焦海外增量

在中国市场增长遇瓶颈的背景下,Hisense借助品牌力与体育营销强化海外市场的影响力。2025年预计出货2926万台,同比增长1.4%;2026年将进一步平衡规模与利润,产品端聚焦RGB-Mini LED技术引领,结合信芯芯片优化画质,提升高端产品竞争力;供应链端,与京东方合作关系稳固,有望与TCL华星恢复合作以提升面板供应链的灵活性。市场端,推动从“出海”到“高端扎根”转型,深化全球各区域本土化运营,稳固中国市场出货量的同时,注重欧美高端市场增长潜力,积极拓展在拉美、中东非等新兴市场的份额。

LG电子(LGE):开源节流,改善获利

2025年LGE电视业务正经历着严峻亏损,预计2026年电视业务策略将围绕着“利润改善”为核心推进。产品方面坚守“OLED技术突破+生态整合”战略,持续强化OLED电视的产品和成本竞争力,以巩固在OLED市场的领导地位;同时,布局RGB-Mini LED技术,寻求LCD电视产品高端化,争取LCD高端电视市场份额。为缓解硬件亏损,将通过“技术+Web OS”打造开放智能平台,改善获利性;供应链端,推进面板、背光原材料供应链多元化,寻求与更多中国厂商合作以提升成本竞争力。市场端,依托全球化制造产能推动“全球南方计划”进程,强化拉美、东南亚、中东非新兴市场布局。

小米(Xiaomi)(01810):跳出低价竞争,谋求高端突围

2025年在“人车家”生态圈下,TV实现了硬件利润转向的战略转型,预计小米2026年将继续致力于平衡性价比与高端突围,通过Mini LED技术以及独立画质芯片升级硬件实力。凭借TV+手机联动的供应链优势,提前预备存储芯片库存;市场端利用双品牌策略积极拓展海外市场以稳定全球市场份额。

创维(Skyworth):积极品牌并购拓展海外市场

受中国市场需求疲软影响,创维的策略重心转向积极拓展海外市场,2025年接手Funai北美业务,2026年或将进一步拿到松下海外部分区域品牌授权,通过积极产业并购拓展海外市场。产品端,创维主推MiniLED+超大尺寸,同时重视场景创新,在艺术电视等细分市场表现突出。持续稳固与京东方战略合作,通过海外品牌并购与产能布局优势加速北美、东南亚、欧洲市场的扩张。

其他品牌:细分赛道谋求发展

Vizio依托沃尔玛渠道的大力支持,在北美市场持续扩张份额;海尔凭借集团庞大的家电销售网络和售后服务体系,稳固中国市场份额,并迅速拓展印度、俄罗斯等海外地区的市场;而索尼(Sony)则坚守高端技术路线,OLED电视策略持续收缩,精进LCD电视画质调教与背光控制,高端聚焦欧美市场,注重东南亚市场发展,预计2026年规模同比下降4.8%。

展望:存量博弈下的价值增长

面对电视市场处于存量竞争加剧的现状,群智咨询认为以下三个方面尤其重要:

精进核心技术,促进场景创新:增强自研画质芯片能力,强化Mini LED背光控制技术、突破OLED技术瓶颈,利用AI算法拓展电视应用场景,提升用户粘性;

强化供应链韧性与成本控制能力:通过产业链垂直整合,与核心供应商战略协同,增强供应链的灵活性和韧性;

优化区域策略:持续深化全球供应布局,依据区域政策灵活调整产品策略。

未来,品牌需减少低水平内卷,聚焦核心技术突破与场景优化,进而激发消费者换机需求,推动全球TV行业价值增长。