本文来自微信公众号: 嬉笑创客 ,作者:CB

MiniMax新鲜出炉了招股书,正好和智谱做个对比。

一家toB,一家toC,路径分化

智谱AI是一家典型的大客户驱动公司。智谱的收入高度集中在私有化部署,占比稳定在85%左右。云端业务(API调用)虽有增长但目前占比仍较小且处于战略亏损期,占比稳定在15%。

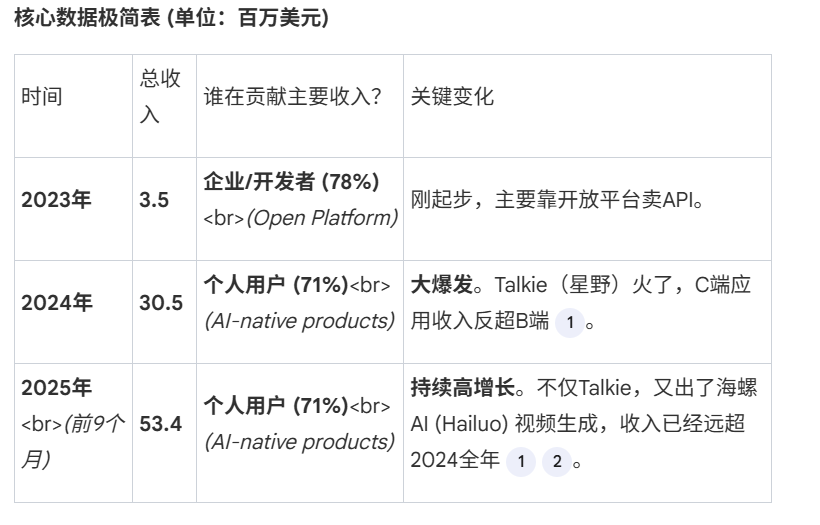

相反,MiniMax几乎没有私有化部署收入。其“开放平台”对应的其实是智谱的“云端业务-API调用”,收入占比从最早的78.1%逐年下降至30%以下,在25年前9个月下降至28.9%。

和智谱不同的是,MiniMax多了一个应用的收入,成为其收入主流,占比近两年一直在71%左右。

这是两家公司底色的差异。

智谱一张图:

所以,两者重合的业务其实是API业务,只不过名称不同。这块业务占智谱收入的15%,占MiniMax收入的28.9%。

MiniMax这块的付费用户大约有2500个,智谱的近似可比的机构客户数量为3000多家,当然两者报告时间段不同。

大概算了下,客单价角度而言,智谱单个客户的月付费大概1000多元人民币,而MiniMax这个数字约650美金,两者近乎可比。

但有意思的是,智谱这块业务的毛利率逐年下降,从22年-25年H1,一路从76.1%下降至-0.4%。而MiniMax这两年基本稳定在60%以上,24年为63.2%,25年前9个月为69.4%。这块和推理成本及API性能息息相关,理想当然是用更低的成本获取更高的用户付费。如果我的理解准确,推理和性能的平衡上,MiniMax做的似乎要好很多。

换句话说,MiniMax的API业务做出了智谱的私有化部署的毛利率。这验证了API的天花板也可以很高,完全可以成为高毛利率业务。核心回到了技术,也就是模型必须得在市场表现和定价水平上,做到成本领先。

但这可能要深挖其财务报告准则才能百分百确定。

Minimax一张图:

本地部署是一个稳健的业务,但客户数多快碰到天花板?

智谱主打的本地部署确实很稳健,客户数从22年的48家增长至24年的123家,且今年H1已有95家客户。客单价从114万元增长至年化340万元,而且毛利率都在65%以上。

客户结构中,互联网与科技是占比最大的群体,应用场景包括办公软件(如文档生成)、创意平台及搜索功能增强等。这块存在隐忧,因为不少头部客户也在开发自己的模型。我们确实看到了这个群体的占比在不断下降,从最早的绝对主流,下降到38.3%。

其次是公共服务,包括政务、教育及市政管理。这部分占比在提升,追近互联网客户。电信客户上涨也很快,位列第三。

MiniMax则在讲述我们熟悉的互联网故事

MiniMax在AI应用产品这块,3年时间月活用户MAU从310万增长至2760万,累计用户超过2亿。

付费用户数从12万增长至177万多,客单价从6美元上升至15美元,主要驱动是海螺视频生成的功劳。视频生成确实是最快变现的产品,一用起来加上抽卡,很容易就超支,而且过程黑盒,只要在用户容忍边界内,一段时间内的sota可以快速变现,大家都爱赶热潮做出最病毒式的视频,本身用户也容易通过视频获取流量。

但视频生成赛道也越来越卷,SORA的真人感以及nano banana都非易与之辈。

付费率(付费用户/MAU)在逐渐上升,从3.4%上升到了6.4%,侧面验证了产品力。

AI应用的毛利率仍然较低,但有好转迹象

如果说智谱的API让人还对AI应用能否赚钱-上游投资能否收回这个宏大命题有疑惑,MiniMax给了一些希望,是看到了AI应用的毛利率从暴负逐步转正,24年-8.1%,25年前9个月已经转正为4.7%。

相对于API模式,AI应用多了一个投放和运营成本。

但这仍然是一个危险的边界值,颤颤悠悠在0附近徘徊,一旦下一代大模型竞赛发动,UE模型往哪个方向变动犹未可知。而且每次用户重新选择时,都要加大投放。我并不认为小公司有足够的粘性。即使ChatGPT面对谷歌全家桶都要发红色预警。

理想当然是token和推理成本的持续下降,但可能大模型玩家要面临很长一段时间鏖战:追赶时算力投入不计成本,追平后用户付费意愿下降,只要不是最领先的,总要在两头受挤压。

研发投入的战争远没结束

长期投入,不见回报,大模型仍然是一个长赛道,主打科技热情和兵家必争,因此先上市抢先手确实有必要。MiniMax和智谱都以每年近20亿规模投入,而且70%都是云计算、算力成本,侧面印证了英伟达的盛世从何而来。

但小玩家的整个研发体系和财力确实无法和谷歌相比,后者能另起炉灶从TPU去追赶,前者仍然要面临尖端算力封禁和国产算力尚未达到顶尖的双重挑战。所以,国家鼓励支持上市也是战略之举,否则完全市场发育,很难在应用和巨头硬扛,在硬件和上游议价。毕竟,别忘了国内还有个DAU 1亿的豆包是免费的。

MiniMax走向全球,智谱坚守本地

在看数据的过程中,两者的性格差异跃然纸上,智谱太像勤勤恳恳做国内项目的认真码农,而MiniMax则更加洋气、有着去全球争锋打一架的产品气质。前者国内收入占比9成,后者海外收入已经占比7成以上。

谁更优?还是说大模型这个赛道本身就九死一生?相信每个人心里都有自己的结论。

我更关注的是恒生和港股市场对超长期投入公司的容纳能力,以及两者上市的示范效应,毕竟这关乎人们怎么看大模型,乃至这波AI浪潮的未来。它们是意味着,大模型的小龙天花板也就这样,市场日渐没有耐心为未来买单,还是说,训练的投入高峰已过,推理时代到来,玩家们都能逐渐过上好日子了?

但我所确定的是,即使用了最强的gemini和notebookllm,这篇文章对两份照顾书的处理仍然时不时有纰漏,我必须不断回看文档本身,远没达到放心交给AI的水平。

(全文完)