智通财经APP获悉,香港作为国际金融中心,其股票市场的参与者结构复杂多元。经纪商在盘中的实时披露为投资者提供了一个独特的观察视角,包括了解定价权及个股异常波动的资金类型等。不同类型的经纪商背后代表着性质迥异的资金力量,它们共同塑造了港股的独特生态和运行规律。大规模的移仓和存仓数据也会透露出不少的交易机会,几乎每一笔移仓和存仓背后都包含了大股东或者主要股东们以及金融机构的博弈。

Part.01外资经纪商:"定海神针"与"搅动者"

外资经纪商及其代表的国际资金,在港股市场中扮演着存量主导者、定价权核心掌控者、全球流动性连接器以及多元化交易策略提供者的关键角色。尽管近年来南向资金影响力提升,但外资经纪商凭借庞大的持仓规模和成熟的交易机制,依然是决定港股市场走势和生态特征的最重要力量。

1. 绝对的存量主导地位

尽管南向资金(港股通)近年来持续流入,但从存量市场来看,外资依然占据统治地位。数据显示,截至2025年3月,国际中介(代表外资)持有港股市值占比高达43.38%,远高于港股通(约11.07%)、中资中介(8.06%)和香港本地中介(3.02%)。

另有数据指出,截至2025年8月,外资在港股持股市值份额占比仍维持在60%左右。

2. 显著的头部效应(马太效应)

外资经纪商的持仓呈现极高的集中度。港股通标的的前20大托管经纪商(主要为汇丰银行、花旗银行、渣打银行等国际大行)的持仓占比已达到90%左右。例如,汇丰银行作为第一大经纪商,其在某些个股上的持股量甚至接近或超过整个港股通的持仓总和。

3. 核心资产的定价权掌控

由于外资持有大量互联网科技、金融等核心资产的底仓,其买卖行为直接决定了这些权重股的估值中枢。例如,在阿里巴巴、腾讯、中国移动等个股上,外资的流向往往主导了股价的短期波动,即便南向资金大幅买入,若外资大幅流出,股价仍可能承压。

4. 受国际宏观因素驱动的资金流动

香港实施联系汇率制度,港币与美元挂钩。外资经纪商是执行港币套息交易的主要参与者。当美元利率高于港币利率时,外资倾向于借入港币兑换美元套利,导致资金流出港股;反之则流入。这种机制使得港股的流动性高度依赖美联储的货币政策。

此外,外资经纪商的资金流向对全球地缘政治、风险溢价(如港股与日股/印度的ERP差值)高度敏感。当全球避险情绪升温或地缘政治紧张时,外资往往率先流出,导致港股市场波动。

例如自2024年9.24行情以来,根据大摩、高盛的统计,实际上进出港股市场的外资主要也是以对冲基金(Hedge Fund)为主,长线多头基金(Long Only)的"老钱"由于地缘政治和基本面因素,仍然没有特别明确的资金进入。

5. 外资内部的"双重性格":长线配置与短线交易

外资并非铁板一块,其内部存在明显的策略分化,主要可分为长线多头基金(Long Only)和对冲基金(Hedge Fund)两大阵营:

对冲基金(HF)作为活跃的市场参与者,具有以下显著特征:

汇率敏感性:HF对美元指数和港币汇率极度敏感。当美元走强或美港利差走阔时,HF往往进行港币套息交易(卖出港币资产买入美元),导致资金快速流出港股。数据显示,2025年5-7月美元走弱期间,HF曾短暂回流,但随后因美元反弹又快速流出。

地缘政治博弈:HF对地缘政治风险(如中美关系、台海局势)反应最快。一旦风险溢价上升,HF通常是第一批撤离的资金,导致市场短期剧烈波动。

Part.02中资经纪商:崛起的"边际力量"

中资经纪商背后的资金主要来自于内地,截止2025年12月,港股通在存量市值的占比约14.6%,中资券商的香港子公司,比如海通国际等持有的存量市值占比约8%。这股力量也是港股最重要的边际增量资金和定价力量。

1. 中资资金的内部差异:沪市与深市港股通

和外资的结构类似,中资机构资金也存在明显的投资偏好差异:沪市港股通以保险等长线配置型资金为主,偏好高股息防御;深市港股通以公募及私募等交易型资金为主,偏好科技成长。

2. 与外资的"逆向操作"特征

和外资不同的是,当外资因地缘政治或汇率波动大幅流出时,南向资金往往加大净买入力度。例如在2025年4月的大跌中,外资大幅卖出互联网龙头时,南向资金却在持续净买入,展现出"别人恐惧我贪婪"的逆向投资特征。

Part.03本地经纪商:曾经叱诧风云

香港本地中介比如辉立、耀才、新鸿基金融、英皇、富昌证券等,目前持有的市值预计只占港股市值的3%左右,基本只服务香港本地零售及高净值客户。

其主要持仓也集中在香港本地的公司,尤其是小市值公司。虽然整体影响力有限,但在本地小型股的交易中仍扮演着重要角色。

盘面信号解读:从席位看资金意图

港股和A股很大的差别就在于可以实时看到交易买卖方的席位,学会查看不同席位的性质很大程度上可以判断这个股票是走的趋势还是交易型的波段。

外资席位的"明辨是非"

以外资经纪商为例,对冲基金(HF)和长线配置型资金(LO)大多数时候都是用的不同的席位,通过观察这些席位的交易行为,可以帮助投资者判断资金性质和市场走向:

因此,如果是短线交易,更多还是关注大摩、高盛等投行席位,而汇丰、花旗等银行席位则更容易出现趋势性的机会,毕竟养老金、主权财富基金等因为资金量巨大,考核周期长,其持仓股票更容易走出中长期趋势。

比如下面就是一些典型案例

高盛交易台记录:

“在2025年5月12日,受中美关税降低的利好消息刺激,高盛自营交易部门(SB)单日净卖出额激增至24亿美元(创2021年以来新高),利用利好消息果断进行短线获利了结;与此同时,其交易台又从小型对冲基金处买入快手等高贝塔股票博取反弹。这种在同一时间窗口内的大规模反向操作,典型地体现了投行席位的短线博弈属性。”

注: 席位分析并非绝对可靠。主力或庄家也会利用外资席位来迷惑市场,即所谓的"绕道资金"。这部分资金通常是通过收益互换(TRS)等衍生品形式借用外资行的额度和席位进入市场,表面上看是外资行买入,实则是内地盘客。其虽然通过外资行(如高盛、瑞银)的席位下单,但其交易风格往往带有浓厚的内地游资色彩(如暴力拉升等),容易误导市场认为是外资在抢筹。

辨别方式还是要回归常理来思考:

对于长线投资者来说,由于其对于收益率的要求一般没有那么高,更加关注业绩的稳定性和风险可控,也就不大可能出现抢筹的行为。

即便是对于对冲基金的量化等短线资金,当天如果出现追涨等抢筹行为,当股价出现负向波动的时候,这些席位由于保持"顺势交易"的风格,席位也必然对称出现卖出操作。如果没有,那可能就是假外资。

Part.04港股特有机制:存仓与转仓

香港市场的"存仓"与"转仓"是证券托管、结算及跨境交易的核心环节。港股市场实行以中央结算系统(CCASS)为核心的间接持有体系,绝大多数流通股份均由中介机构代客持有。

港股的底层托管架构

香港市场实施以间接持有方式为主的多级持有体系:

电子化存管:目前香港市场大部分投资者的股份都是存托在港交所的中央结算及交收系统(CCASS)中,并由中介机构(如券商、银行)代客持有。

名义持有人:在CCASS系统内,股份以"香港中央结算(代理人)有限公司"的名义登记在上市公司的股东名册上。

Part.05存仓:从纸质到电子的转化

"存仓"通常指将实物股票证书存入CCASS系统,使其转化为电子股份以便在二级市场交易的过程。在描绘早期港股市场的影视剧中,就有很多直接拿不记名纸股票的剧情,和内地不同,目前香港仍然还有大量的纸股票存在。

交易前提:港股的实物股票(纸质股票)无法直接在交易所系统内进行买卖。投资者必须先将实物股票通过券商通道存入CCASS账户,转为电子股票后方可交易。

操作流程:持有实物股票的投资者,需将股票证书及签署好的转让表格(Transfer Forms)在交收日前交付给其经纪人或托管商,由其代为存入CCASS。

时间周期:

电子股份:如果在CCASS系统内进行转移,通常需要2个工作日。

实物存仓:如果涉及实物股票的存入和验证,整个过程可能需要14个工作日或更长时间。

Part.06存仓的市场信号意义(大股东减持前兆)

解禁与套现:IPO前期的基石投资者或大股东持有的往往是实物股票。当禁售期结束(解禁)且股东有套现意愿时,他们必须先将"纸股票"转换为"电子股票"存入CCASS。

监控指标:因此,市场分析师常通过追踪CCASS数据库中特定经纪商席位的持仓突增(存仓行为),来预判大股东的减持意图。例如,某股东减持股份之前,市场上就监测到了大规模的转仓/存仓数据,这被视为减持的先行指标。

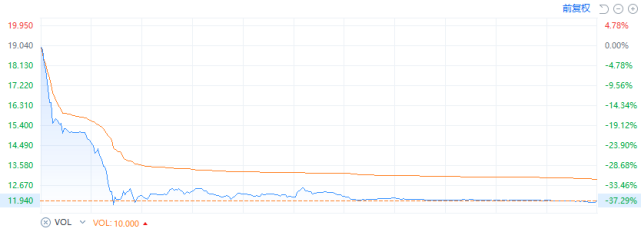

以星空华文(06698)为例,存仓后股价单日暴跌超过37%,在前一天就已经显露出端倪。

Part.07转仓:一般是指券商间的股份转移

"转仓"就更好理解,即将在A券商的股票转到B券商,一般转仓的行为更多是伴随着持仓的锁定,比如股票质押等业务需求。转仓本身通常不直接影响股价,但大额转仓可能暗示着股东的融资需求或投资策略调整。

尤其是需要注意哪些银行系席位转仓到券商,尤其是小券商席位的,很多是因为主要股东的股权质押,在持续下跌之后就容易闪崩。

比如前不久的HSSP INTL(03626),10月31日出现过山车行情,一天振幅95%,尾盘暴跌61.28%,其实早在10月22日就有异常的转仓行为。

Part.08理解市场参与者,把握投资主动权

港股市场的魅力在于其高度国际化和多元化的参与者结构。从掌控定价权的外资大行,到日益崛起的南向资金,再到本地经纪商,每一类参与者都有其独特的行为模式和市场影响。

对于投资者而言,深入理解这些参与者的特征和动向,不仅能帮助解读市场信号,更能在复杂多变的市场环境中把握投资主动权。无论是通过席位分析判断资金性质,还是通过存仓数据预判大股东行为,这些专业知识都将成为投资者在港股市场中披荆斩棘的有力工具。