AI摘要:12月23日港股主要指数收跌,市场情绪谨慎,风电等板块逆市上涨。多家机构认为,流动性问题是压制港股短期表现的关键,市场震荡格局或将持续;但从长期配置视角看,当前位置已具备吸引力,系统性行情需等待美联储明确降息及国内经济持续复苏等拐点信号。

12月23日,港股三大指数午后持续走低,恒生科技指数一度跌至1%,最终收跌0.69%,恒生指数、国企指数由涨转跌,分别下跌0.11%及0.29%,市场情绪谨慎。

盘面上,大型科技股涨跌不一,风电股全天维持强势,建材水泥股、内银股多数上涨。金价在创下历史新高后,黄金、铜、铝等有色金属股呈现高开低走行情,手游股、军工股、机器人概念股、半导体芯片股集体低迷。

港股成交额前二十

数据来源:Choice

中金:维持蜜雪集团(02097)“跑赢行业”评级,目标价555港元

中金发布研报称,看好蜜雪集团(02097)在外卖补贴退坡下实现相对稳健业绩增长,建议关注早餐等新品类测试效果、幸运咖和福鹿家发展潜力、以及海外存量市场调整和新市场拓展情况。维持跑赢行业评级,目标价为555港元。

国信证券:维持中创新航(03931)“优于大市”评级,业务朝向全球化多元化方向发展

国信证券发布研报称,中创新航(03931)储能电池出货快速增长,携手头部客户实现国内外快速发展。公司深耕电力储能、工商业储能、户用储能等多场景,全方位进行产品布局满足客户需求。动力电池客户逐步多元化、全球化,助力公司电池盈利能力持续向好。调整盈利预测,维持优于大市评级。

瑞银:首予乐舒适(02698)“买入”评级,目标价41港元

瑞银发布研报称,首予乐舒适(02698)“买入”评级,目标价41港元。公司为独特定位捕捉非洲卫生用品消费长期结构性增长的公司,受惠于有利人口结构、低品类渗透率及数十年经济与消费增长跑道。作为区域龙头,凭借规模、本地化制造、分销及执行力的持久护城河。

该行相信,乐舒适可维持2026-2028年销售额15%复合年增长率,同时保持韧性利润率架构。随着外汇动态可能转为顺风及拉美扩张的额外选择性,该行视18倍市盈率对应2026-2028年每股盈利复合年增长率15%,为吸引的风险回报配置,具长期盈利复合增长潜力。

该行同时预测乐舒适2026-2028年利润率架构维持稳定,受惠于其本地化制造足迹及规模优势驱动成本效率。潜在外汇顺风亦支撑平均售价。此外,原材料价格展望稳定,降低输入成本波动。展望未来,该行看好渗透拉美带来利润率上行潜力,拉美零售ASP高于非洲,随着业务地理多元化,有望实现结构性更高盈利能力。

东吴证券:从中长期配置来看, 当前位置有吸引力。

我们认为港股或有短期行情,但仍建议保持观察。从中长期配置来看, 当前位置有吸引力。 其一,短期美股有望有“圣诞行情”,美股科技股有反弹迹象,港股科技有可能与美股科技形成共振,但解禁仍会对港股形成扰动。 其二,港股配置仍然需要控制仓位。我们担心一月美股科技仍有回调风险。一是如果 IEEPA 法案被判违法,会对美股短期产生负面影响;二是,市场对一月美股科技财报仍持谨慎观察态度,可预见的是投资者对企业 Capex 和盈利兑现会更为严格。如不及预期,美股科技可能会有回调,港股科技情绪会受影响。 其三,从现在开始到明年 1 月,港股处确定性上行前期,仍需红利作为底仓。南向潜在增量资金保险和固收+更偏向价值红利。科技成长类股票行情启动受海外影响会较为颠簸。

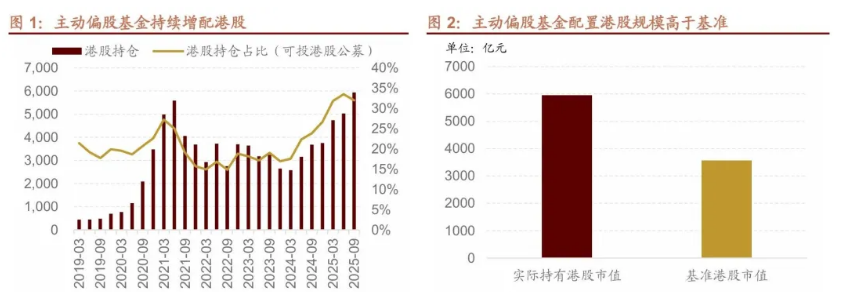

招商证券:流动性一直是港股短期走势的重要因素

流动性一直是港股短期走势的重要因素,但近期美联储降息落地后港股仍然未出现企稳的态势。近期以来,港股的流动性问题主要来源于两个内部因素:1)公募基金新规后港股配置高于基准,可能造成卖出H买入A;2)港股市场的资金需求较大。

从具体数据来看,截至2025年三季报,主动偏股公募基金规模为3.59万亿元,按照各基金基准计算,港股持有规模基准为3560亿元,但主动偏股公募基金实际持有港股5940亿元,远高于基准规模。从单只基金来看,统计持有港股规模最大的几只基金,可以发现头部基金普遍存在对于港股配置高于基准的情况。

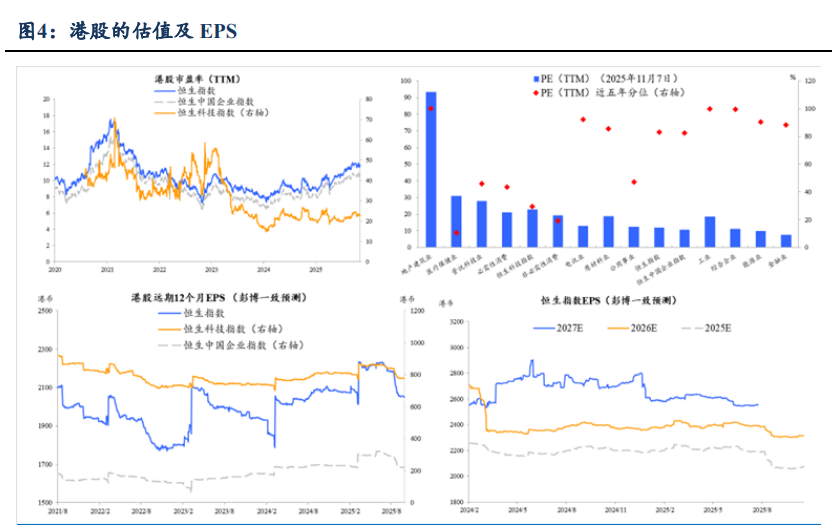

国金证券:流动性问题在短期内仍将成为制约港股行情的关键枷锁

流动性问题在短期内仍将成为制约港股行情的关键枷锁,它抑制了市场的整体估值修复和上行弹性,使市场更易受内外情绪波动影响,呈现震荡格局。

对港股后市的判断,核心需观察两个拐点信号:一是外部环境,即美联储进入明确且稳定的降息周期,以缓解全球流动性压力;二是内部基础,即国内经济与港股企业盈利出现持续且可验证的复苏趋势。在这两者实现前,系统性牛市难以开启。

1、华创证券:维持禾赛-W强推评级目标价235.93港元