2025年,金价连续上涨,全年最高涨幅一度达到55%,并于10月首次突破4000美元/盎司关口。贸易不确定性、美元需求下降以及全球央行持续增持黄金,共同营造了这一轮历史性上涨的理想环境。

在经历了2025年由需求主导的强劲上涨之后,2026年及更长期的金价前景如何?

摩根大通全球大宗商品策略主管娜塔莎·卡内瓦(Natasha Kaneva)表示:“尽管这轮金价上涨并非、也不会呈现线性走势,但我们认为,推动金价中枢系统性上移的趋势尚未耗尽。官方储备和投资者持续向黄金进行多元化配置的长期趋势仍有进一步发展空间。我们预计,到2026年底,黄金需求将推动金价迈向 5000美元/盎司。”

总体而言,摩根大通全球研究部预计,金价将在 2026年第四季度平均达到5055美元/盎司,并在 2027年底进一步上行至约5400美元/盎司。

黄金价格预测概览

摩根大通对2026年各季度金价的预测为:

2026年一季度:约4400美元/盎司

二季度:约4655美元/盎司

三季度:约4860美元/盎司

四季度:约 5055美元/盎司

(来源:摩根大通)

金价上涨的多重驱动逻辑

传统上,美元走弱与美国利率下降会提升无息资产黄金的吸引力;经济与地缘政治不确定性同样利好黄金,因其兼具避险属性和价值储存功能。黄金与其他资产类别相关性较低,因此在市场下行或地缘冲突时期,常被视为“保险型资产”。

但在当前环境下,黄金的需求驱动更加多元且流动:一方面,它继续扮演货币贬值对冲工具的角色,用于抵御通胀或法币购买力下降;另一方面,它仍是美国国债和货币市场基金的非收益型竞争资产。

摩根大通基本金属与贵金属策略主管格雷戈里·希勒(Gregory Shearer) 指出:“2025年第三季度,来自投资者(ETF、期货、金条与金币)以及央行的黄金需求合计约 980吨,较此前四个季度的平均水平高出 50%以上。”

在价格大幅上涨之后,从名义金额角度看,需求激增更加明显:按2025年第三季度 3458美元/盎司 的均价计算,约950吨黄金对应的季度资金流入规模约1090亿美元,比此前四个季度的平均水平高出约 90%。

2026年谁将成为黄金的主要买家?

在金价持续攀升后,部分投资者开始质疑:2026年黄金的“边际买家”还会是谁?

摩根大通的价格预测核心,仍建立在央行与投资者持续强劲的黄金需求之上,预计二者合计的季度平均需求将约为 585吨。

希勒表示:“我们继续依赖投资者与央行季度需求(以吨计)与金价之间的历史关系来构建预测模型。”

经验规律显示,这一关系可解释金价季度环比变动的约 70%:若投资者与央行季度净需求达到 350吨以上,金价通常具备持续上涨条件;在此基础上,每额外增加100吨需求,金价季度涨幅约为2%。

展望2026年,摩根大通预计季度需求结构大致为:

- 央行:约 190吨/季度

- 金条与金币:约 330吨/季度

- ETF与期货:全年约 275吨,主要集中在年初阶段

央行:结构性增持趋势仍在延续

尽管央行已连续三年购金超过 1000吨,摩根大通认为,央行增持黄金的结构性趋势在2026年仍将延续。

预计2026年全球央行购金量约为 755吨,虽低于此前三年的高峰,但仍显著高于 2022年之前约400–500吨的长期均值。

(来源:世界黄金协会,IMF,摩根大通)

这一回落更多是价格层面的“机械性变化”,而非需求意愿下降。在金价处于4000美元/盎司以上的水平时,央行无需购入同样多的实物黄金,就能将黄金在外汇储备中的占比提升至目标区间。

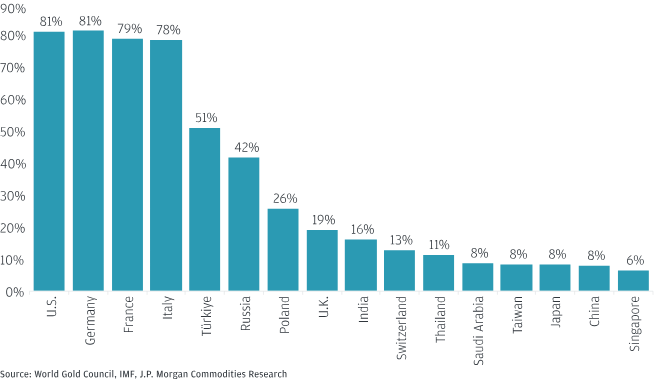

根据国际货币基金组织(IMF)的数据,截至2024年底,全球央行黄金储备约为3.62万吨,占官方储备的近20%,高于2023年底的约15%。

若黄金占比低于10%的央行,将其占比提升至10%:在 4000美元/盎司价格下,需新增约 3350亿美元 的黄金配置(约 2600吨);在 5000美元/盎司价格下,仍需约 1940亿美元(约 1200吨)。

投资者:黄金配置比例仍有上升空间

央行并非唯一的边际买家,投资者黄金配置比例同样在上升。

摩根大通预计,2026年黄金ETF 将净流入约 250吨,金条与金币 年需求将再次超过 1200吨。

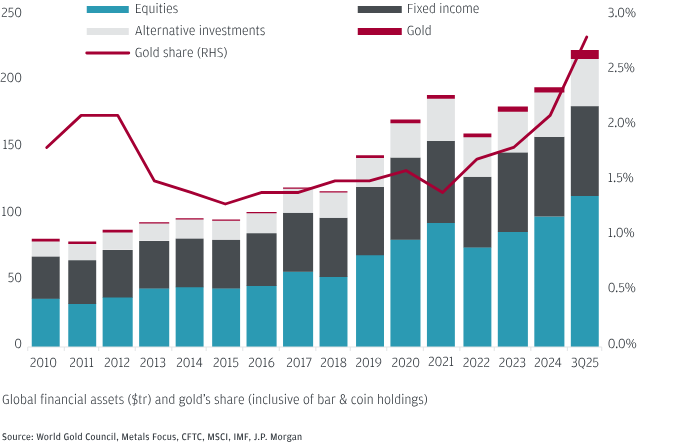

截至2025年9月底,投资者通过ETF、实物黄金及COMEX期货持有的黄金,已占全球股票、债券(不含央行储备)及另类资产管理规模(AUM)的 约2.8%。

(来源:世界黄金协会,Metals Focus,CFTC,MSCI,IMF,摩根大通)

希勒指出:“过去两年,黄金在投资者总AUM中的占比已上升约1个百分点,但我们认为,未来几年仍有空间进一步提升至 4%–5%。”

上行风险仍占主导

摩根大通认为,在矿产供给对价格变化反应迟缓的背景下,只要央行与投资者继续进行资产多元化配置,金价的上行风险仍然占据主导。

希勒总结称:“尽管精准把握触发因素和资金流入的时间点依然困难,但我们对黄金需求在2026年具备足够‘火力’,推动金价向 5000美元/盎司 靠拢,保持高度信心。”

他补充指出,如果仅有 0.5%的海外美国资产配置转向黄金,新增需求就足以将金价推升至 6000美元/盎司。在供给相对刚性的情况下,这一多年度目标甚至可能比预期更快实现。

美股频道更多独家策划、专家专栏,免费查阅>>