出品|虎嗅科技组

作者|陈伊凡

编辑|苗正卿

头图|视觉中国

最近在和半导体领域的投资人聊天时,大家聊的最多的,便是摩尔、沐曦的上市。

12月17日,沐曦股份登陆科创板,盘中涨幅一度飙至700%,总市值冲破3300亿元;另一家国产GPU公司摩尔线程也在上市首日创下的“涨幅425%首秀”;随后天数智芯、壁仞科技,几乎是前后脚通过港交所聆讯,而燧原科技也在A股排队候场。

短短半月内,五家明星企业轮番登台,一级市场也出现了,投了“摩尔们”和没投“摩尔们”的投资机构。资本狂飙到让人恍惚:国产GPU到底是个产业故事,还是一个情绪故事?

这是在中国特殊国情下所产生的特殊现象级事件,这样的故事,放在任何一个除中国之外的国家,都难以成立,因为在这场国产自主的叙事中,真正的商业化与市场能力的色彩并未被真正凸显。

英伟达凭借其长期以来积累的软硬件一体生态,占据了全球通用GPU90%以上的份额,国外的AI芯片初创公司选择的路线基本以围绕英伟达,进行推理和边缘芯片解决方案为主。边缘芯片解决方案上Blaize的创始人就曾问过我,他很好奇,中国的通用GPU公司如何突破英伟达的生态?这个疑问也凸显了国产GPU的一个关键问题。

一级市场的投资人们当然可以用对技术的判断、国产替代的期待,抬高估值,但二级市场的投资者们则更加现实,如果高估值撑不起高增长,这些企业可能会被抛得高高的,然后摔得很惨。如果抛开狂飙的股价,这些中国“英伟达们”的真正挑战才刚刚开始。

国产替代下的特殊叙事

在摩尔上市当天,我曾问过一位资深的产业投资人,过去自己低估过的项目,他说他们最近在讨论,当初为什么没有投国产GPU。

在2021年-2023年期间,是国产GPU芯片十分暗淡的时刻,很多公司已经面临生存危机。当时虎嗅与许多投了国产GPU公司的投资人聊起,大家都心中忐忑。从产业逻辑来看,当时押注国产GPU风险极高。

“如果你认为在整条国产赛道一定能跑出一家公司,是应该下去的,这是地缘政治造成了不是完全市场化的需求,但是一个真实的需求。”这位投资人表示。

这是一种赛道型投资的逻辑,如果坚信这个赛道未来能跑出来,那么投资头部前三是没错的。

毕竟,如果从半导体产业的商业逻辑来看,国产通用GPU或许从出现的第一天开始,就注定艰难。

半导体在头部效应上比任何一个硬科技行业都明显,根据第三方市场研究机构Jon Peddie Research的报告,2025年二季度,AI和数据中心领域GPU市场,英伟达占据了94%的市场份额。

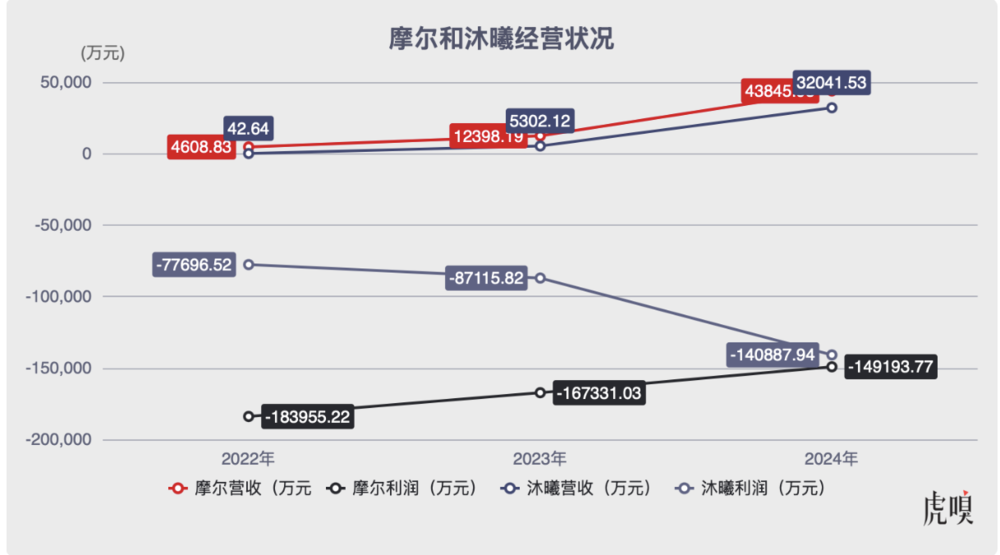

如果根据摩尔线程和沐曦2024年的营收,两家在Pre-IPO投后估值分别是298亿元和211亿元,P/S值分别为68倍和28倍。P/S值的大小,意味着投资回报的预期。但如果细究这两家公司的招股书可以发现,其真正的净利润和营收难以支撑这样的高估值,而全球半导体行业的平均P/S值为10倍左右。

虎嗅根据公开资料整理

不同的GPU公司也选择不同的技术路线和市场路线。其实这一次2025年世界人工智能大会上,GPU厂商们选择展出的产品组合,也体现了他们的芯片不同的场景落地和擅长。比如摩尔侧重于展现其在不同场景下的落地,沐曦则展出了其超节点的解决方案。

摩尔在招股书中指出,其计划募资的投入分成三个部分,第一是新一代AI训推一体芯片研发;第二是新一代图形芯片研发,然后就是新一代AI SoC芯片研发,也就是更多用在支持终端设备,这也是现在很多AI初创芯片公司选择的路径。摩尔似乎在这方面已经在铺开市场,虎嗅和多家AI初创芯片公司聊过,他们都或多或少和摩尔线程有业务合作,先把市场量跑起来,用更好落地的市场,解决现金流的问题,这也是一种可能的策略。

另一面的沐曦则选择数据中心和高性能计算的道路,和新华三这类的大B客户绑定,先做大型ToB的生意,再往下延伸。

比芯片更难的是生态

会有许多人疑惑,为什么几乎每家GPU公司都说自己在性能上超越英伟达?一位20年半导体经验的从业者打过一个比喻,英伟达是十项全能选手,其他GPU公司是单项冠军。差距的核心并不在峰值算力,而在那条被说了无数次、却依旧难以翻越的护城河——CUDA生态。

当然,这并不是说英伟达的CUDA好用,反而这其实是一个靠堆人和堆时间取胜的故事。

2006年,黄仁勋把斯坦福实习生Ian Buck的“异想天开”变成商业决定,CUDA 1.0正式发布。

然后就开始砸钱、砸时间、砸人,华尔街看不懂,但英伟达连续10年把20%以上营收砸进CUDA,为了让人写程序,英伟达先“包场”高校,在全球布了许多CUDA研究中心;再从开源社区下手。架构每两年更新一次,CUDA同步刷新新卡一出,编译器、驱动、库、调试工具Nsight等全家桶立即可用,软硬件垂直优化带来“开箱即用”性能。

CUDA生态随着英伟达产品布局的扩大,蔓延到越来越多行业。如果要采购另一套新的架构,会面临繁重的迁移成本,相当于把整套软件重写一遍。

现在其他GPU公司做的一个方式是在自己的芯片架构中兼容一个英伟达的CUDA,只是这种方式对于生态的突破隔靴搔痒。

此前有一位业内投资人告诉虎嗅,他投的一家GPU公司五年,这家公司两年内做出了芯片,花了三年时间打造生态。

如今,唯一一家可以说突破CUDA生态的,就是谷歌的TPU,这件事也成为了谷歌前段时间股价暴涨的重要原因之一。

2013年内部立项,2015年第一代TPU流片,比CUDA晚了整整9年。谷歌官方透露,算上芯片、网络、框架、调度等TPU相关工程师超过了2000人,这相当于把半家英伟达软件部再重做一遍。

这种成功,几乎无法复制,没有哪家初创公司有这个实力。这也将是未来摆放在各家国产GPU公司面前难以跨越的鸿沟。

还有一个国产GPU公司难以忽视的对手,就是华为。华为当然不会上市,但华为正在算力端构建一套软硬件完全自主的高性能算力解决方案以替代英伟达,已有大厂采购了华为今年的超节点,且不论效果如何,有大客户用就代表这个技术和生态是一个向上走的态势,而华为在B端大客户上的积累,远超初创公司。

结语

对这些国产GPU公司来说,上市之后真正的挑战才刚刚开始。敲钟那一刻,故事讲到顶点,也讲到终点,二级市场可能比一级市场更加现实,也更没耐心,上市会倒逼他们快速实现造血能力。对于已经上市的GPU公司,接下去拼的已经不是故事,如果营收撑不住高估值,现实将会给予考验。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

End

想涨知识 关注虎嗅视频号!