文 | 硅基研究室 kiki

作为曾经备受关注的“大模型六小虎”成员,智谱和MiniMax可能要先上岸了。

争夺“大模型第一股”竞争已经开始,这很容易让人联想到曾经“AI四小龙”的上市热,类似的情况是:一样的流血上市、一样的资本关注以及一样的“野心使命”。

但不同点在于新技术周期:从百模大战里卷出来的智谱和MiniMax代表了当下中国大模型创企的生存路径,不再以简单的B端或C端生意来划分收入,而是靠模型最终的产品化形态。

但商业化路径也有差异。一类是主要靠MaaS模式,靠API调用,卖Tokens赚钱;另一条则是AI原生产品型公司,主要靠订阅服务收费。从两家公司的招股书披露看,智谱偏向前者,MiniMax则偏向后者。

路径的差异决定了两家大模型企业的气质全然不同:智谱更重,它期待建立一个以API消耗为核心的收入模型;MiniMax则更轻,它通过以AI原生产品为入口,让自己成为系统中心。

但和野心相对的是,是大模型企业创业的高昂代价:持续的亏损、基建的投入以及资本退出的诉求,IPO既是生存必需,也是残酷竞争的开始,

智谱和MiniMax招股书,是我们理解中国大模型创业的重要参考,不可否认的是它们已经是优秀的模型企业,但以下是关于它们的十个残酷真相。

1、各有心思的披露方式,都印证了巨头拥有不可撼动的市场地位

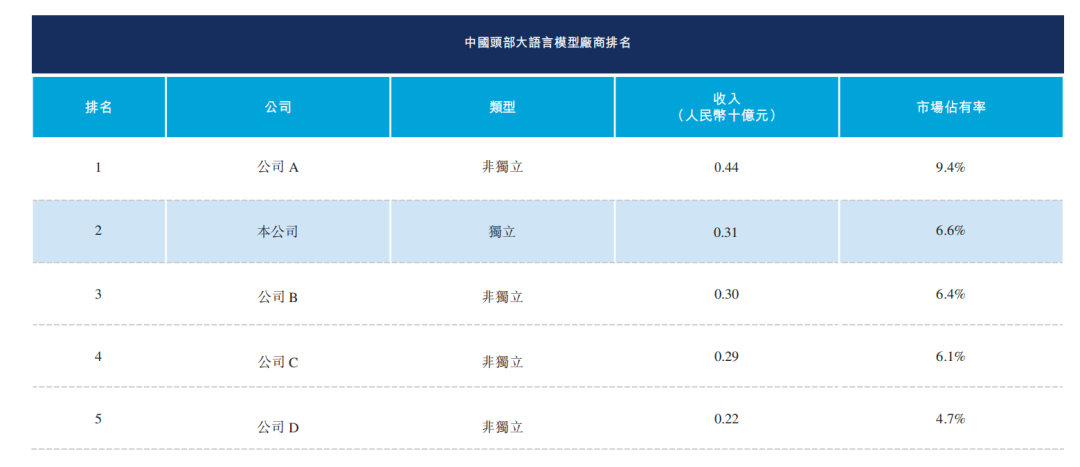

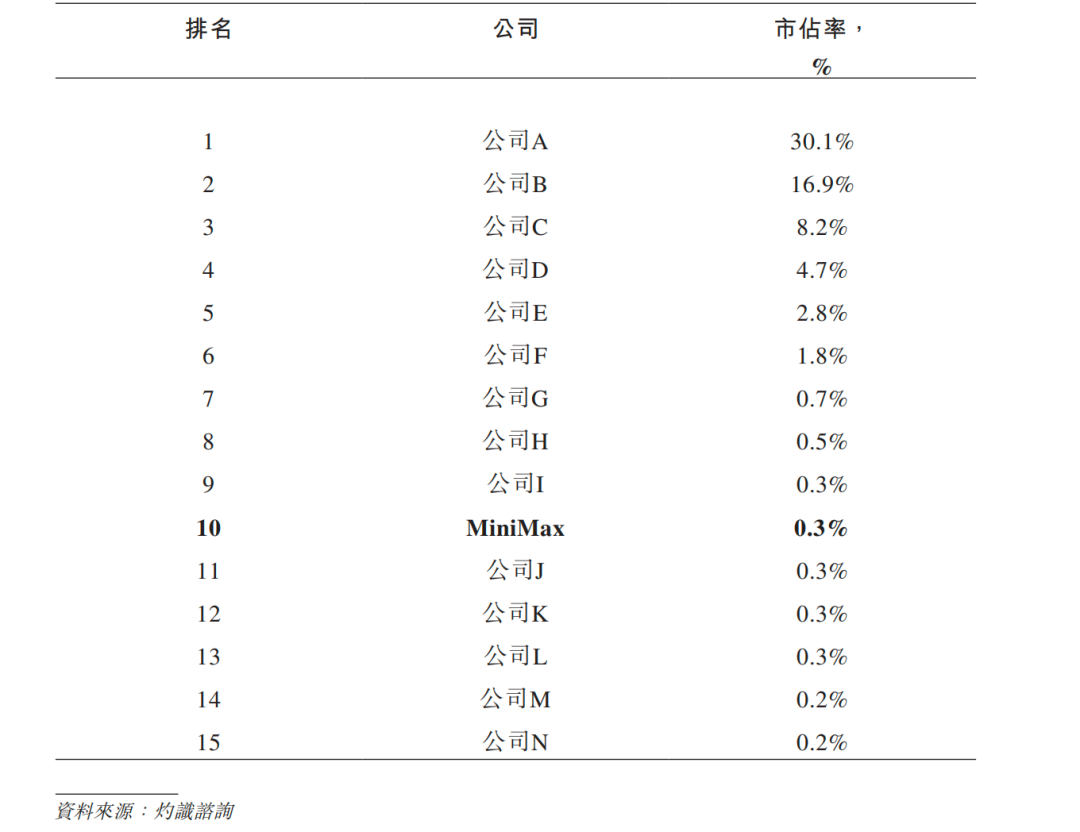

智谱和MiniMax对其市场份额的披露方式不同,智谱聚焦国内、MiniMax则对标全球。

智谱在招股书中称,按2024年收入计,其在中国独立通用大模型开发商中位列第一,在所有通用大模型开发商中位列第二,MiniMax称其为全球第十大模型公司。

两家的分类方式也有差异:智谱将大模型厂商分为非独立模型提供商和独立模型提供商;MiniMax将大模型公司分为大模型技术公司和大模型应用公司,都在强调自身和大厂battle的实力。

但不同的披露方式反映出各自的“小心思”——智谱强调自己在中国独立大模型厂商中的地位,这也符合它B、G端的业务叙事;MiniMax则更将自己视为全球化的模型企业,是为了强调自己的技术属性。

但它们的市场份额都并不高,巨头的“黑洞效应”也在显现:智谱在中国所有通用大模型开发商中市场份额为6.6%,与第三名(6.4%)、第四名(6.1%)的差距并不大。MiniMax在全球的模型市场,按基础模型收入计算,份额为0.3%,它称自己排名第10,但没说自己是和其他四个并列第10。

2、收入都是三位数高增,但增长逻辑都变了

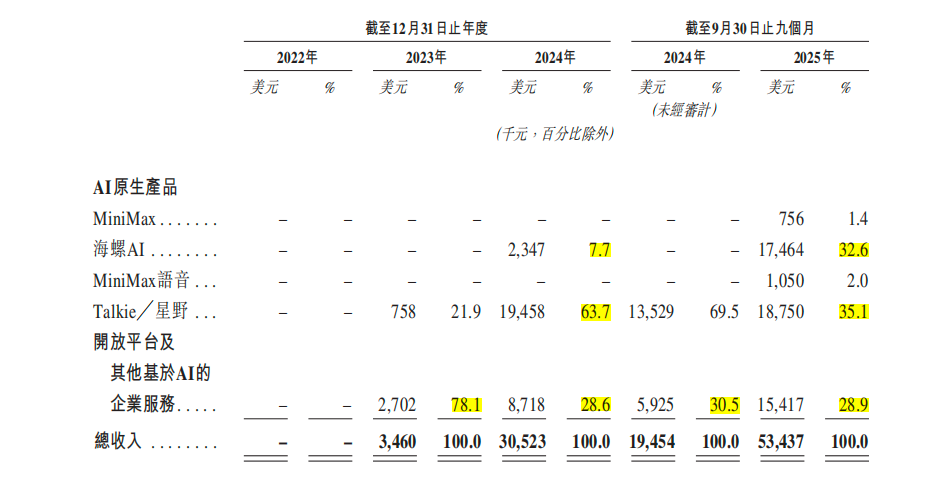

智谱和MiniMax都呈现出了收入的三位数高增趋势,2022年至2024年,智谱三年复合年增长率在130%以上,2025年上半年收入增长率达到了325.2%;MiniMax的增速也堪比惊人,2024年的收入增长率达到了782.2%,今年前三季度为174.3%。

都是三位数狂飙,但增长逻辑不同:从收入构成看,智谱呈现出“本地化部署下降、云端部署占比提升”的趋势。

MiniMax的收入增长则主要依靠AI原生产品,其中海螺AI的重要性在提升——收入占比从2024年的7%上升到32.6%,而我们所熟知的Talkie╱星野占比从63.7%下降到了35.1%。

3、都在“流血上市”,但短期MiniMax的压力较小

大模型是一门烧钱的竞速,“流血上市”的智谱和MiniMax都印证了这一点。智谱2022年至2025年上半年,三年半累计亏损超62亿,MiniMax在过去三年的零九个月里,同期累计亏损达13.2亿美元(约93亿元人民币)。

单从亏损数字来看,两家公司半斤八两,但看现金流情况,短期MiniMax的压力较小。

智谱2025上半年净亏损超20亿,但其平均每月的现金消耗达到了约3.3亿元,据招股书智谱截至今年6月末现金及现金等价物为约25.5亿元,据此计算,现金流支撑不足一年。

今年前三季度,MiniMax的现金消耗为每月211万美元,账面现金结余合计超10亿美元,据此计算,支撑其运营时间大约4年。

4、都在强调多元化收入结构,但商业模式没有新故事

两家公司也都在强调多元化,包括多元化的盈利途径、收入结构、供应链和客户,本质上是让资本市场相信其商业化能力,智谱和MiniMax都在招股书中提了十余次关于“多元化”的内容。

但“多元化”是一个极具模糊性的表述,仅从商业模式来看,它们依旧没有讲出太多的新故事。

MiniMax超七成营收靠AI原生应用拉动,其中四成为订阅服务收入、两成为卖广告,和互联网产品收入模式没有区别。

智谱的本地化和云端部署业务虽不同于过去B端重度定制模式,因为模型的通用性和泛化能力,以API卖token的形式提供了一定的标准化产品能力,但这些都没有改变定制化的本质——赚的是辛苦钱、账期较长、大客户依赖。招股书也显示,截至今年上半年智谱五大客户的收入依旧占比超四成。

5、智谱强调科学家,MiniMax强调年轻化

有意思的,还有两家企业对人才画像的描述。

MiniMax用大量的篇幅描述了自己的人才优势:照顾书中7次提了扁平灵活组织架构、CEO之下最多只有三级以及员工刚担任负责人时通常年龄在30岁以下。

MiniMax创始人闫俊杰也曾形容过他的招人条件:“足够聪明、对AI领域有真正的热情和协作能力”。

智谱则强调科学家,其在招股书中强调:“根本而言,我们是一家由数据科学家和工程师组成的公司”,招股书中“科学家”提了18次。智谱想要什么样的人,智谱高级副总裁吴玮杰曾在社交媒体上形容:“聪明+勤奋”。

两家企业的研发人员占比都超过七成,但创业公司更强调人效比,我们计算了两家公司的人均单日创收能力:智谱约为1189元,MiniMax为3577元,MiniMax是智谱的3倍。

6、成本都流向了“算力”

大模型创业融来的钱都流向哪儿了?两家企业的招股里也写清楚了钱的流向:算力。

2025年上半年,智谱向云厂商提供的计算服务费超11亿元,MiniMax与训练相关的计算服务开支今年前三季度烧掉了约1.42亿美元(约10亿人民币)。

庞大的算力支出依旧是看不见的成本黑洞。

7、不想做OpenAI,但想成为“Anthropic+OpenAI”

与曾经追逐OpenAI不同,MiniMax和智普都不想成为OpenAI了,但它们都想讲出“Anthropic+OpenAI”的故事,来争取更大的估值空间。

OpenAI强在其通过生态联盟和算力投资,创造出了前所未有的收入增速;Anthropic则更谨慎,聚焦企业客户、优化毛利率水平,Anthropic曾预计最早将在2027年实现现金流转正。

智谱和MiniMax都很“聪明”:一面会强调收入规模的持续扩充,另一面则会强调提升运营效率。翻译一下,它们想告诉市场:具备高增潜力但不会像OpenAI那样大力烧钱,会像Anthropic靠效率制胜。

8、海外是收入的增长点,也是风险级

海外,都是智谱和MiniMax收入的增长点。

智谱以东南亚为代表的海外市场,其本地化部署在今年上半年贡献了约1792.7万元的收入。除了东南亚,我们还了解到智谱也在大力拓展阿联酋等中东市场,加入大模型出海的竞争。

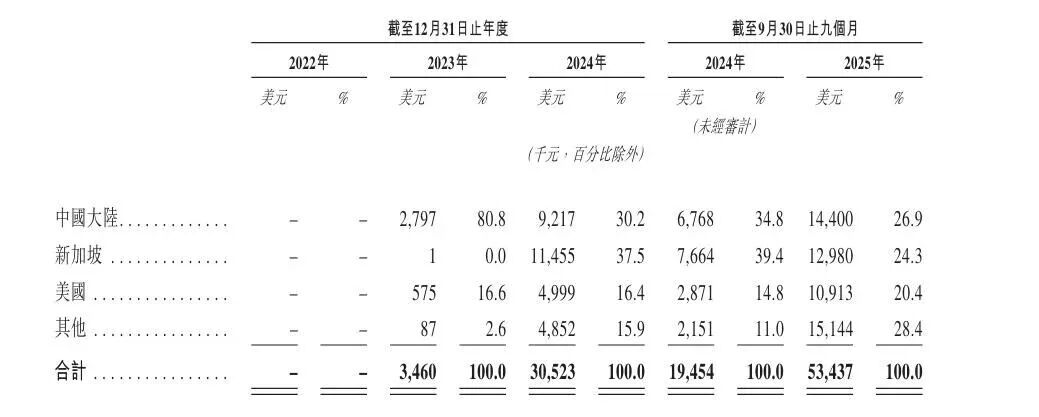

较早确立出海的MiniMax,2025年前三季度,其海外市场收入贡献占比超70%。

海外是收入的增长点,但也是风险级。MiniMax在其招股书中,就回顾了今年9月包括迪士尼在内的多家影视公司和海螺AI的版权诉讼争议。尽管强调了“不会对业务、经营业绩或财务状况产生重大不利影响”,但版权方和AI公司间的博弈依旧是MiniMax必须要面临的不确定性。

9、上市只是残酷竞争的开始,各有各的苦要吃

上岸不意味着竞争优势的扩张,智谱和MiniMax依旧面临诸多的挑战。

智谱需要回答的是,着未来模型商品化的加速,其MaaS业务的效果、价格和速度在云厂商面前,是否能真正跑通规模化。

如果想要和Anthropic一样,建立起以API和token消耗的收入模型,智谱就必须要让自己的模型能力在编程等企业关注的实际业务场景里具备更大的优势,在更大的生态里寻找生存机会。

另一边的MiniMax,截至今年9月底,其C端产品已直接触达全球2.12亿用户,招股书中MiniMax对外释放的信号是,比如销售及营销开支同比下降,产品转向自然增长等,强调自身并非是过去粗放式增长。

这些是好的信号,但不是长期护城河,MiniMax目前C端收入还是依赖单一的产品,主打工具属性的海螺AI和情感陪伴属性的Talkie/星野,这一“小而精”的产品路线能否支撑更大的收入规模,都需要划上问号。

除此以外,强调年轻人才优势的MiniMax也面临人才流失的风险。

10、“小米加步枪”式的中国AI

不同于海外模型公司的“大力出奇迹”,智谱和MiniMax代表了一种“小米加步枪”式的中国AI生存路径:在极高的研发投入下,用敏捷迭代和效率组织,边跑边聚焦商业化。

无论谁将最终上市,都将是中国大模型创业的一个关键节点:不仅是基本面上可被量化的成长性,更是中国模型企业竞争的分化——资本市场不会容下太多的大模型企业,新的洗牌即将发生。