炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈果投资策略

摘要

近期上证指数走出“八连阳”,主题活跃,呈现一定程度春季躁动行情特征。另一方面,从近期市场运行特点来看,行业轮动强度较高,显示资金对领涨的景气主线尚未形成明确共识。

我们认为,本轮行情若要走长、走远,中观主线抓手不可或缺,但基本面边际变化最明显的或不在于需求端,而在于利润率。尽管近期需求端边际变化有限,但流动性和供给端变化带动的涨价行情已悄然在各行业蔓延,伴随着多类资源品价格上涨和中下游“反内卷“政策的落实推进,后续“涨价”概念有望进一步发酵。梳理近期涨价品种的特征和其衍生的机遇,我们归结为三类:

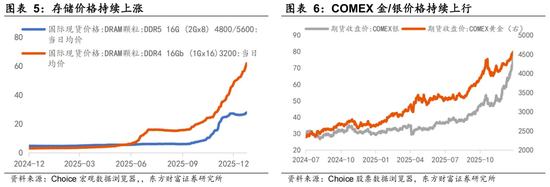

1)需求高增、供需错配类:目前集中在泛AI产业链(如存储、覆铜板CCL、半导体制造等)、储能链(如磷酸铁锂、隔膜、碳酸锂等)、贵金属等。需求端推动的涨价行情延续性及弹性均较强,尤其AI产业链中,尽管β的二阶导有放缓担忧,但需求高增背景下,传导蔓延到产业链上下游的α涨价机遇仍值得进一步挖掘。

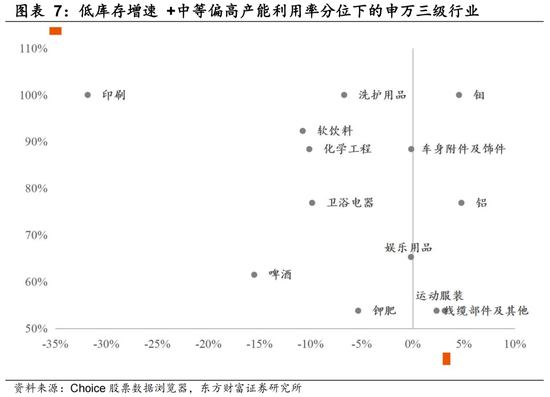

2)需求平稳、供给扰动类:目前主要包括工业金属(铜/铝)、化肥、部分小金属(如钴、锡)等。低库存增速 + 中等偏高产能利用率分位的领域在供给扰动下最有可能出现涨价行为,从25Q3财报数据看,后续还可关注钼、化学工程、线缆等。

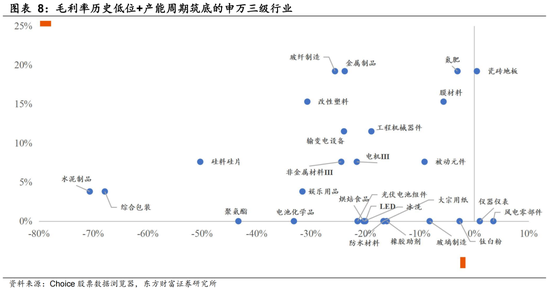

3)成本上行、顺价类:目前主要集中在化工(如钛白粉、MDI)、光伏(组件、硅片)、造纸、航运、部分中游制造(MLCC、模拟芯片、电机等);但需要注意的是,此类品种若缺乏需求端配合,涨价的延续性和弹性可能相对有限,更多赚取的是低位布局、博弈困境反转的钱。后续来看,毛利率历史低位+产能周期筑底的品种最有可能继续顺价或主动提价,结合25Q3财报数据,还可关注建材(水泥制品、玻纤、玻璃、防水材料)、电池化学品、金属制品、综合包装、输变电设备、仪器仪表等领域。

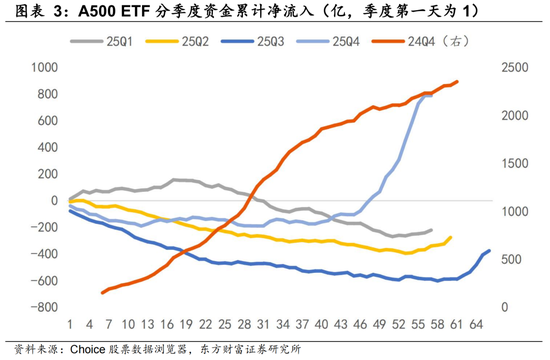

行情节奏方面,短期微观流动性温和改善趋势确定,因此自11月下旬市场阶段底部以来我们即提示市场迎来布局期;另一方面,从流动性结构和日历效应来看,市场后续演绎也未必一路强攻,仍有反复可能。近期A500 ETF的大幅净流入改善市场微观流动性环境,点燃市场做多情绪。细究本次A500 ETF放量原因,一是以过去四个季度经验看,季末该品类ETF普遍存在“冲量”现象,二是市场猜测,机构资金意在押注明年对应ETF期权新品落地,有提前布局行为。需关注的是,参考过去三个季度的经验,A500 ETF季末冲量后,下季度初均存在资金净流出迹象。元旦节后增量资金流入若有边际趋缓的担忧,叠加年报业绩预告期将至,行情上攻斜率可能出现一定反复和波折,在操作策略上可以有所预备和应对。

重点关注行业方向:保险、有色、化工、算力、半导体设备、航空、新能源、机械设备等。重点关注主题:机器人、无人驾驶、商业航天等。

风险提示:内需政策效果低预期、关税加征幅度继续大幅增加、数据统计存在误差等

1

“春季躁动”行情的节奏、结构及高度

全球宏观流动性宽松预期升温叠加微观流动性环境明显改善,近期上证指数走出“八连阳”,呈现一定程度春季躁动行情特征。但对于行情节奏、结构及高度等特征后续如何演绎,仍值得进一步讨论:

一、行情节奏:短期微观流动性温和改善趋势确定,因此自11月下旬市场阶段底部以来我们即提示市场迎来布局期;但另一方面,从流动性结构和日历效应来看,市场后续演绎也未必一路强攻,仍有反复可能。

拆解近期市场亮眼表现的主要驱动,一方面,全球宏观流动性宽松预期强化提供了底层支撑:美国通胀数据降温及联储主席“鸽派”候选人名单即将公布的预期下,美联储26年降息概率进一步提升,全球流动性宽松周期确定。另一方面,A500 ETF的大幅净流入改善市场微观流动性环境,点燃市场做多情绪。本周国内A500 ETF延续放量,资金净流入高达481.7亿,自12.11以来累计净流入超895亿;资金情绪被明显带动,杠杆资金转为净流入,本周融资净买入额高达459.25亿(上周净流出75.89亿);同时,伴随着险资“开门红”陆续启动,在“大型国有保险公司从2025年起每年新增保费的30%用于投资A股”的政策框架指引下,也不排除其加速低位布局的动作。

细究本次A500 ETF放量原因,一是以过去四个季度经验看,季末该品类ETF普遍存在“冲量”现象,二是市场普遍猜测,机构资金意在押注明年对应ETF期权新品落地,有提前布局行为。但需要注意的是,参考过去三个季度的经验(25Q2-25Q4),A500 ETF季末冲量后,下季度初均存在净流入放缓、甚至是净流出的迹象。元旦节后增量资金流入若有边际趋缓的担忧,叠加年报业绩预告期将至,或将使得行情上攻斜率出现波折。

同时,复盘来看春季躁动行情存在进化现象,从2017年及以前的日历效应阶段到2018-2023年的抢跑博弈阶段,再到2024-2025年已步入反身性阶段。正因为市场对于春季行情已经凝聚高度共识,同时对春季行情的抢跑也形成一致预期,使得做多力量在行情前期部分消耗,市场在高位时具备一定脆弱性,一旦出现外部利空(如2024年年初微盘股流动性危机、2025年年初特朗普上台预期),易引发集中抛售,导致短期回调。但是,考虑到流动性宽松环境仍在,搭配政策预期、一定的事件驱动(如AI产业趋势),后续反弹往往更加强劲。

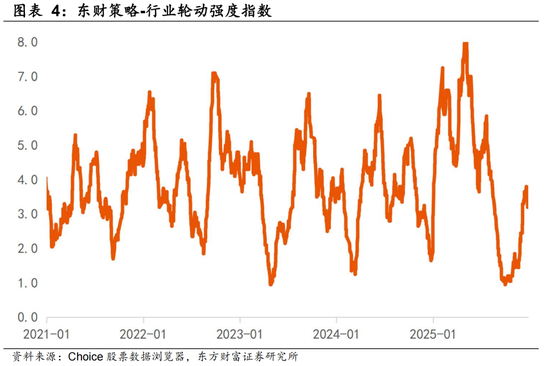

二、行情高度和主线特征:多行业估值偏高而近期需求端增量变化有限,导致目前行业轮动强度处于近三个月较高位,成为制约行情空间的隐忧;市场仍处于寻找领涨景气主线共识阶段。

从近两周的市场表现看,26年景气可见度较高的细分领域率先演绎,包括通信设备、有色金属、半导体设备等,但轮动速度较快,以我们构建的季度申万一级行业轮动强度指数看,指标处于近三个月以来高位。其背后反馈的市场担忧在于:一方面, AI等景气主线经历25年的上涨行情后估值空间存疑,而另一方面顺周期板块基本面预期尚未明显改善、做多情绪亦不足。

我们认为,本轮行情若要走长、走远,中观主线抓手不可或缺,但与25Q3行情不同的是,基本面边际变化最明显的或不在于需求端,而在于利润率。尽管近期需求端受国内外经济基本面淡季的制约,边际变化确实有限,但流动性和供给端变化带动的涨价行情已悄然在各行业蔓延,伴随着多类资源品价格上涨和中下游“反内卷“政策的落实推进,后续涨价线索仍有进一步发酵的预期。

梳理近期涨价品种的特征和其衍生的机遇,我们归结为三类:

需求高增、供需错配类:目前集中在泛AI产业链(如存储、覆铜板CCL、半导体制造等)、储能链(如磷酸铁锂、隔膜、碳酸锂等)、贵金属等。需求端推动的涨价行情延续性及弹性均较强,尤其AI产业链中,尽管β的二阶导有放缓担忧,但需求高增背景下,传导蔓延到产业链上下游的α涨价机遇仍值得进一步挖掘。

需求平稳、供给扰动类:目前主要包括工业金属(铜/铝)、化肥、部分小金属(如钴、锡)等。低库存增速 +中等偏高产能利用率分位(使用固定资产周转率TTM替代)的领域在供给扰动下最有可能出现涨价行为,从25Q3的财报数据看,后续还可关注钼、化学工程、线缆等。

成本上行、顺价类:目前主要集中在化工(如钛白粉、MDI)、光伏(组件、硅片)、造纸、航运、部分中游制造(MLCC、模拟芯片、电机等);但需要注意的是,此类品种若缺乏需求端配合,涨价的延续性和弹性可能相对有限,更多赚取的是低位布局、博弈困境反转的钱。后续来看,毛利率历史低位+产能周期筑底(使用在建工程增速替代)的品种最有可能继续出现顺价或主动提价行为,结合25Q3的财报数据看,还可关注建材(水泥制品、玻纤、玻璃、防水材料)、电池化学品、金属制品、综合包装、输变电设备、仪器仪表等领域。

风险分析

1)内需政策低于预期:如果后续国内地产销售、投资、新开工等数据迟迟难以恢复,信用偏弱,基建开工不及预期,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。2)关税加征幅度继续大幅增加:如果美国对华加征关税幅度继续超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,此外,后续若进一步发动金融战、强制中概股退市等,可能对中国出口、经济增长、金融市场带来较大负面冲击,影响A股基本面和投资者风险偏好。3)数据统计存在误差。

责任编辑:何俊熹