智通财经APP获悉,据高工产业研究院(GGII)不完全统计,2025年我国锂电产业链全环节公开投资项目(含锂电池及主要材料、固态电池、钠电池)超282个,总投资额超8200亿元,同比增长超74%。

锂电池及主要材料仍是投资主力,投资额占比超80%

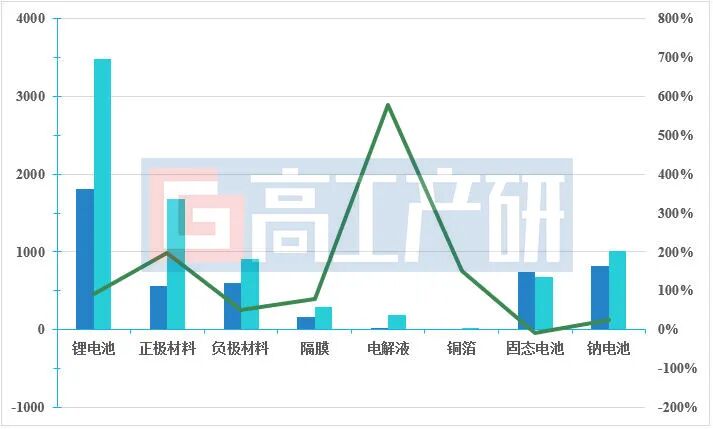

锂电池:2025年中国锂电池新增规划项目(含签约、公告、开工,下同)共计约64个,规划产能超1100GWh,同比增长105%。从项目投资额来看,全年规划投资总额达3485亿元,同比增长92%。2025年以来,宁德时代、亿纬锂能、中创新航、远景动力、楚能新能源等电池企业相继宣布新产能建设计划,释放出行业扩张的积极信号;

锂电池材料:2025年中国锂电池正极材料、负极材料、电解液、隔膜、铜箔等领域合计规划投资3085亿元,同比增长127%。其中,正极材料与电解液的增长幅度最为突出。正极材料方面,市场对高压实密度、长循环寿命产品的需求大增,驱动相关产能加速扩张。电解液领域的高速增长,除受供需结构调整及终端市场需求拉动外,上游原材料价格翻倍推高生产成本,叠加产品供不应求的市场格局,促使企业加快扩产节奏,以保障市场供应。

固态电池

2025年中国固态电池新增规划项目约60个,规划产能189GWh,规划总投资额约677亿元,同比下降9%。值得关注的是,投资额同比减少的同时,产能规划实现23%的增长。核心原因在于关键工艺持续突破,干法电极、叠片工艺等逐步成熟,有效降低了企业设备投入成本。此外,部分企业通过对传统锂电产线进行兼容性改造,实现“液态+固态”柔性生产,也是带动项目投资总额下降的原因之一。

钠电池

2025年中国钠电池新增规划项目42个,规划产能超290GWh,规划总投资额超千亿元,三项指标同比均实现显著增长。钠电池产业快速发展的核心驱动力包括三方面:技术端持续突破,宁德时代已将量产钠电池能量密度提升至175Wh/kg,比肩磷酸铁锂电池水平;应用端加速渗透,在启动启停、储能、两轮电动车等领域的渗透率不断提高;成本端优势凸显,锂盐及锂电材料价格持续上涨,而钠电池依托“脱锂、脱铜”的材料特性,叠加钠资源储量丰富的优势,未来成本有望比锂电池更具竞争力。

2023-2025年12月中旬锂电池及主要材料、固态电池、钠电池规划投资金额汇总

从区域来看,锂电池方面,2025年国内锂电池投资扩产项目主要集中于华东、华中等地区。其中,华东地区以福建、山东、江苏等地为核心,凭借丰富的化工资源、龙头企业的战略布局以及完善的产业链配套优势,重点发展锂电池及材料制造产业,已形成较大产业规模。华中地区则以湖北为核心增长极,着力打造“资源+制造”一体化产业基地,例如湖北宜昌依托世界级磷化工循环产业集群布局,吸引了宁德时代、远景动力、天赐材料、楚能新能源等锂电池产业链上下游头部企业集中入驻。

海外市场方面,2025年中国锂电池企业的布局以泰国、西班牙、葡萄牙等地最为集中。泰国凭借地缘政治风险低、外资政策友好、东南亚交通枢纽、汽车产业发达等核心优势,吸引了宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)等多家头部电池企业落地布局。欧洲市场则在庞大的电动化需求、稳定的政治环境与本土化政策等因素驱动下,成为国内企业出海的重要目的地。2025年,中创新航葡萄牙零碳AI超级工厂、宁德时代与Stellantis集团合资的西班牙工厂相继开工建设,加速推进欧洲本地化产能落地。

2025年1-12月中旬中国锂电池企业投资扩产项目产能区域分布(%)

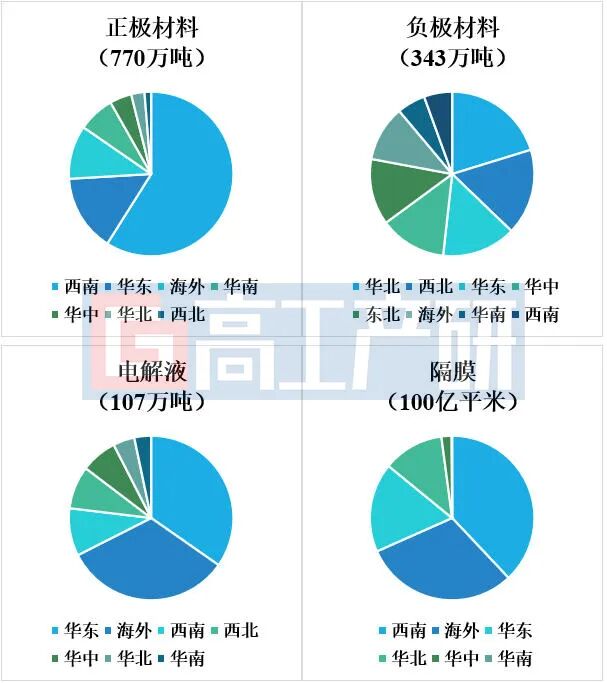

锂电材料方面,2025年锂电正极材料项目投资扩产高度集中于西南地区,占比达59%,其中四川是核心布局区域。四川凭借国家战略腹地等政策支持、丰富的绿电资源及低廉的电价成本,成为产业集聚的核心优势。近年来四川锂电产业发展迅猛,宜宾作为宁德时代关键产能集聚地,已带动全省锂电池建成产能超350GWh,形成强大产业虹吸效应,吸引了诸多锂电材料集聚入驻。

负极材料项目投资扩产的区域分布相对均衡。石墨化作为负极材料生产中成本占比最高的环节,其成本受电价影响显著。华北、西北地区凭借低廉电价与丰富的原材料优势,成为项目落地的首选区域。华东、华中地区依托锂电池项目集群效应,也是负极材料项目重点集中区域。

2025年电解液投资扩产项目主要集中于华东地区。该区域不仅是我国动力与储能电池的核心产能集聚地,又拥有全国数量最多的化工园区,完善的产业链配套与贴近下游市场的双重优势,成为电解液企业布局的首选。

其他材料方面,隔膜项目主要布局于西南地区。西南地区代表项目为江苏厚生重庆基地一期,年产锂电池隔膜12亿㎡。铜箔项目则相对较少,2025年投资扩产区域主要集中在华东地区的江西等地。

海外方面,2025年随着宁德时代、中创新航、瑞浦兰钧等锂电池企业海外落地布局,作为配套环节的锂电池材料企业也积极响应“出海”号召,包括湖南裕能、龙蟠科技、当升科技、格林美等正极材料企业,尚太科技、中科电气等负极材料企业,天赐材料、昆仑新材等电解液企业,星源材质、中材锂膜等隔膜企业等均跟随出海落地。

2025年年中国锂电材料企业投资扩产项目产能区域分布(%)

固态电池方面,2025年固态电池项目投资扩产主要集中于华东地区,新增规划项目约30个,规划产能74GWh,总投资额280亿元。其中安徽、浙江为项目主要落地区,规划产能分别为27GWh、22GWh,对应的总投资100亿元、113亿元,两地合计占华东地区产能与投资比重近80%。西南地区为第二大集中区域,新增规划项目9个,规划产能56GWh、总投资额184亿元,其中四川凭借产业布局优势,项目规划占西南地区的70%。

钠电池方面,2025年西南地区成为钠电池项目投资扩产的主要区域,新增规划项目9个,规划产能81GWh,总投资额322亿元,占比近1/3。其中四川贡献突出,占西南地区新增规划产能的85%以上,初步形成以自贡、巴中为核心,宜宾、达州、德阳等地协同,集群式发展的产业格局。华东地区作为电池产业发达区域,依托成熟的锂电产业链与雄厚资本优势,吸引了78GWh产能、159亿元投资落地。

2025年中国固态电池、钠电池企业投资扩产项目产能区域分布(%)

总体来看,我国锂电新能源产业经历了2023-2024长达两年的“供需失衡、价格走低、极致内卷、增速减缓、业绩下滑”困境期,2025年以来随着储能市场的持续高速增长,加上锂盐、铜箔、电解液等核心材料价格回暖,头部企业产能利用率维持高位,龙头企业国内外生产基地持续扩产等多重积极信号,中国锂电新能源行业正在走出困境期。

展望2026年,GGII预计2026年有望成为中国锂电新能源行业新一轮健康有序发展周期的起点。具体来看,锂电池及核心材料领域供需格局将持续改善,2026年优质产能有望呈现供不应求态势,叠加产能利用率维持高位以及旺盛的市场需求预期,或将催生更多企业推进投资扩产;固态电池应用进程加速,随着车企小批量上车试用落地,以及具身机器人、低空经济等新领域崛起带来的增量需求,将进一步助推技术迭代与产业发展;钠电池产业将迎来高速增长,2026年出货量有望实现100%增长,到2030年或达到百GWh放量,带动上下游材料实现30-50倍增长。