01

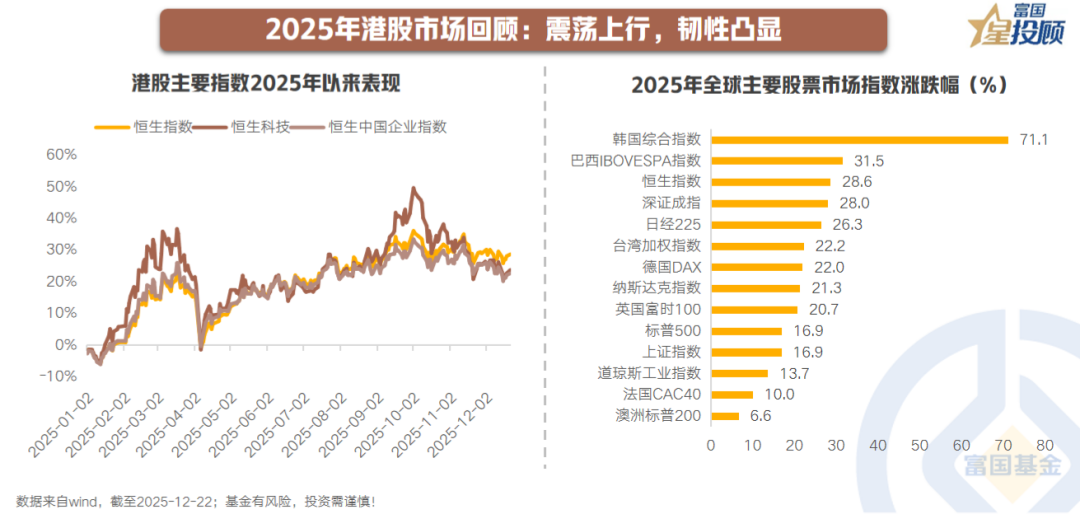

2025年港股市场回顾:震荡上行,韧性凸显

2025年港股呈现震荡上行走势,在全球主要股市中表现名列前茅。恒指截至12月22日年内涨幅28.6%。全年走势可划分为四个清晰阶段。上半年,国产大模型技术突破催化中国资产重估,港股迎来大涨。3月下旬,特朗普“对等关税”政策扰动市场,港股进入震荡回调。四月初,港股回调后估值极具性价比,叠加国内政策对冲加码,关税冲突缓和,市场情绪修复,再次开启上涨行情。8月-9月,伴随美联储重启降息预期升温,港股稳步攀升至年内高点。四季度后,受美联储降息预期波动、海外AI领域估值泡沫担忧以及年末资金获利了结影响,市场进入震荡调整阶段。整体来看,尽管年末有所回调,但全年市场未出现系统性风险,核心资产与高成长赛道的结构性机会贯穿全年,彰显市场韧性。

02

全球宏观与产业趋势主导结构性分化

2025年港股行情结构性分化特征,并非传统周期风格轮动,而是全球宏观趋势与国内产业转型共振的结果。受供需趋紧和全球宏观金融环境催化,资源品的稀缺性叙事与通胀韧性演绎,原材料板块领涨。与此同时,以人工智能、生物科技、新消费为代表的“新经济”板块表现强势。相反,地产建筑业、部分能源子板块等传统经济领域则受内需修复缓慢与产能过剩影响而持续承压。这种分化本质上是“弱现实”与“强预期”的组合,资金高度聚焦于具备长期产业趋势和盈利改善弹性的方向。

03

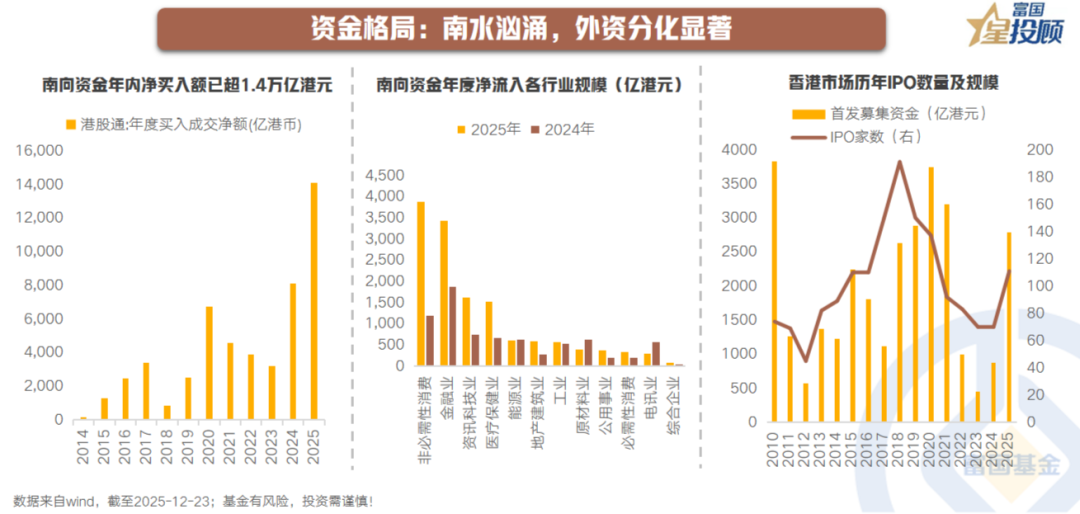

资金格局:南水汹涌,外资分化显著

充沛的流动性是2025年港股市场的重要引擎。其中,南向资金是中坚力量。截至12月22日,南向资金年内净买入额已超1.4万亿港元,持股市值超6万亿港元,在港股成交中的占比超40%。行业构成来看,主要加仓可选消费、金融、科技、医药等涨幅靠前的方向。外资方面,未形成持续性回流态势,但呈现结构性积极变化,海外主动资金净流出规模显著收窄,被动资金则强劲流入,规模较2024年翻倍。一级市场同样火热,5月以来港股IPO募资规模大幅攀升,年内共有111家公司上市,融资总额达2787亿港元,显示了全球投资者对香港融资平台的信心,同时港股市场结构进一步优化。

04

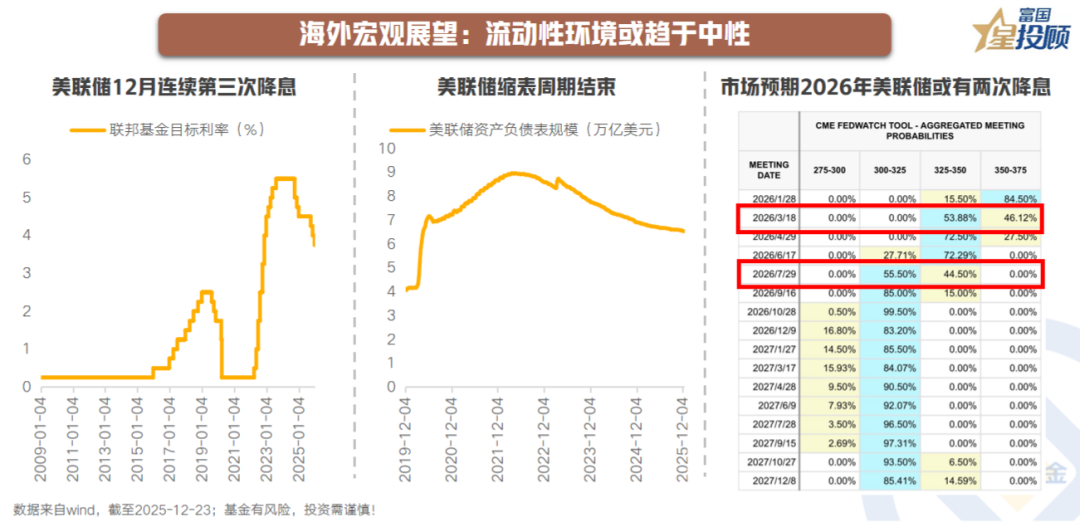

海外宏观展望:流动性环境或趋于中性

展望2026年,海外宏观环境有望趋于稳定,但复杂性不减。最大的确定性在于,美联储加息缩表已正式结束,这意味着引发新兴市场流动性危机的极端外部冲击概率大幅降低。目前市场已进入降息通道,但美联储政策路径可能保持谨慎,降息节奏或较为平缓。然而,全球流动性并未立即进入全面宽松阶段,美联储当前技术性扩表更多局限于维持金融系统稳定的功能,与以往的量化宽松有所不同。同时,货币政策路径仍将受到经济数据延迟和美联储内部人事更迭等因素制约,整体呈现中性态势。此外,政治层面也存在变数,如美国中期选举结果若强化了“美国优先”的政策基调,将在关税、科技竞争等领域持续影响全球经贸格局,为市场带来波动。

05

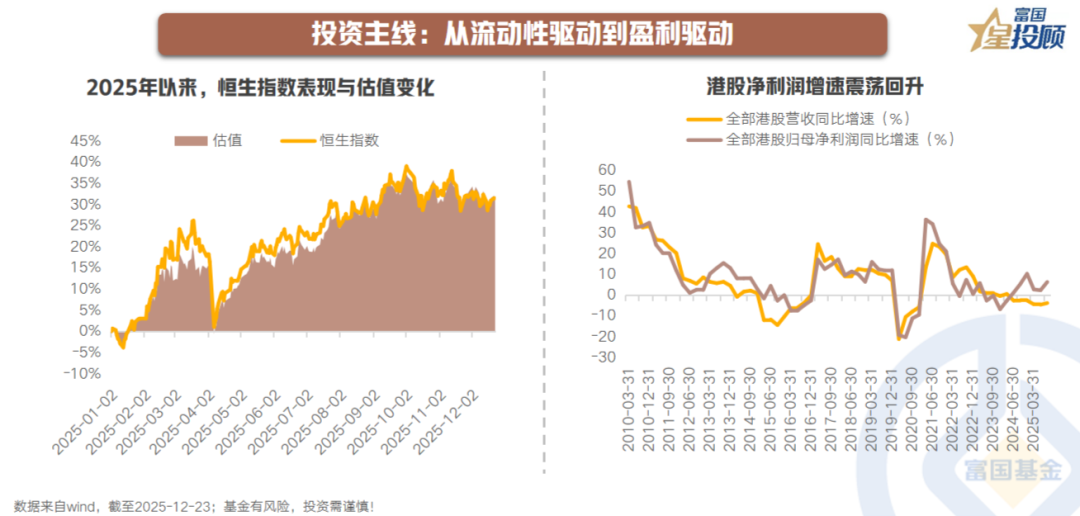

投资主线:从流动性驱动到盈利驱动

2026年港股市场的驱动逻辑预计将发生微妙转变。2025年由风险偏好回升和流动性充裕主导的估值全面拉升可能难以简单重复。市场或将更聚焦于盈利增长的真实性与可持续性。在全球宏观流动性环境中性的背景下,能够抓住产业趋势、拥有清晰“第二增长曲线”且利润真实落地的方向,更有可能获得超额收益。无论是AI应用端商业化落地、高端制造出海兑现利润,还是“反内卷”下部分顺周期行业盈利中枢上移,盈利驱动或将成为明年投资的关键词。

06

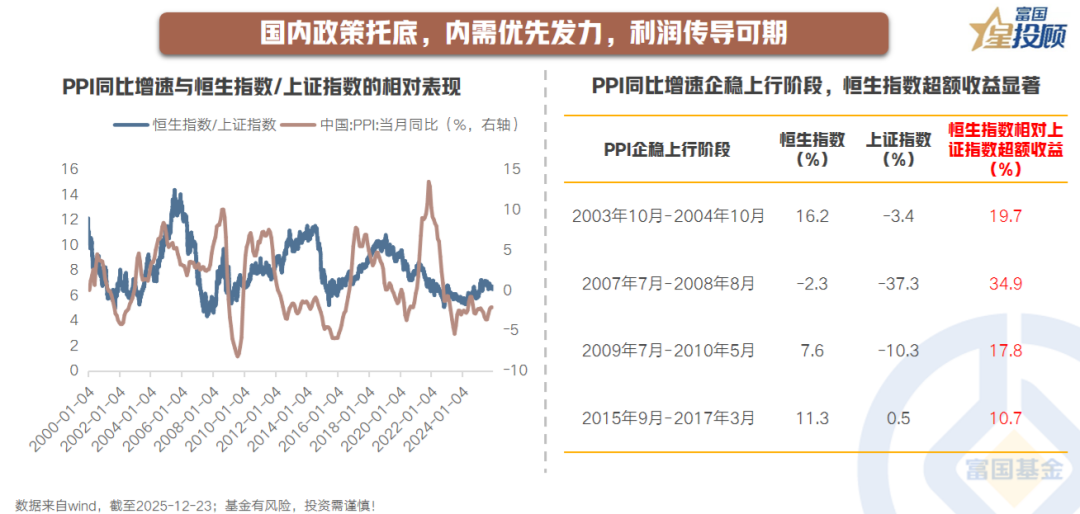

国内政策托底,内需优先发力,利润传导可期

国内宏观政策为2026年奠定了“稳中求进”的基调,也为港股提供基本面支撑与政策红利。近期重要会议将扩大内需置于战略首位,并首次提出“居民增收计划”,这表明政策将以稳定国内基本盘为核心,对冲外部不确定性。货币政策预计将保持积极,旨在促进物价合理回升。与此同时,反内卷政策效果正逐步向产业端传导,有望推动PPI企稳回升。历史数据显示,在PPI同比增速回升阶段,港股整体表现优于A股。这一阶段,前期受压制的顺周期板块或迎来基本面修复驱动的补涨机会。

07

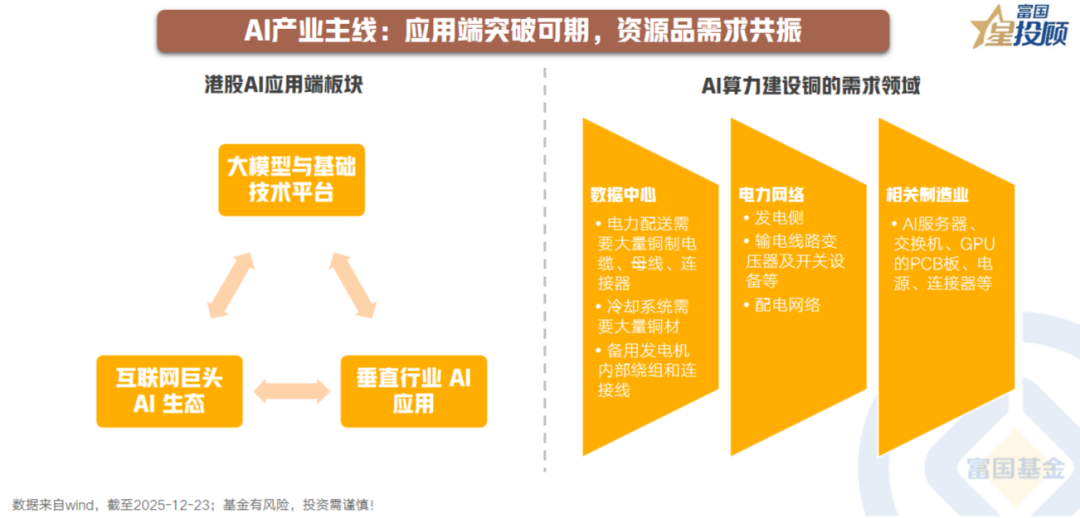

AI产业主线:应用端突破可期,资源品需求共振

AI或仍将是2026年最具确定性的产业趋势之一,应用端突破与资源品需求共振将催生结构性机会。首要逻辑是,中美在AI领域的竞争与合作将共同催化全球需求,推动产业链从技术研发向商业化落地加速转型。在应用端,尤其在互联网与商业场景融合方面,中国具有强大竞争力,AI与电商、娱乐、企业服务的结合有望催生现象级产品,商业化进程加速。另一方面,AI发展离不开底层算力资源,作为电力传输和电子制造的关键材料,全球AI基础设施建设和能源转型将共同构成铜价的核心支撑,大宗商品属性与科技成长属性共振。

08

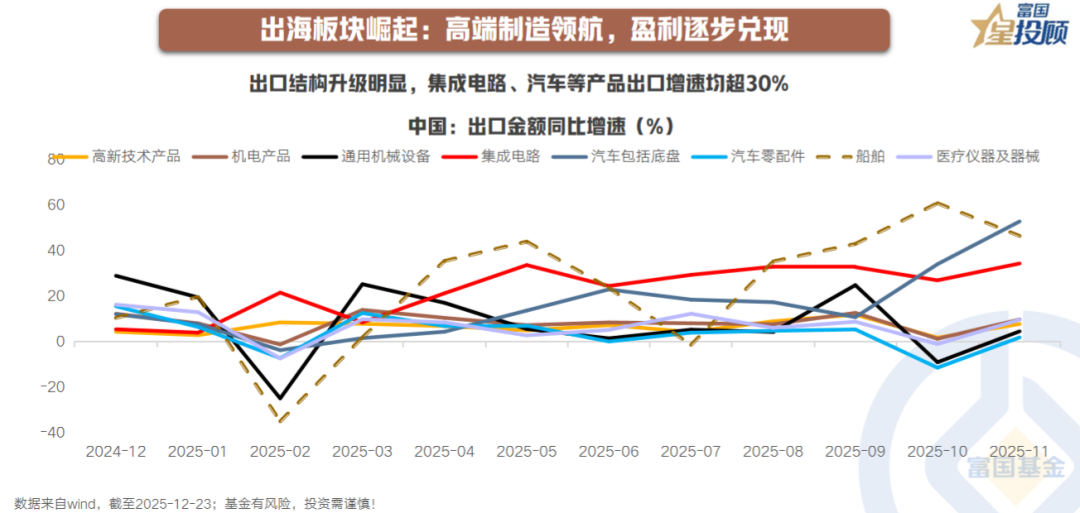

出海板块崛起:高端制造领航,盈利逐步兑现

随着中国企业的全球化进程从成本优势转向技术与管理优势,出海板块迎来业绩兑现期,高端制造出口增长成为港股盈利增长的重要引擎。贸易顺差维持在历史高水平,其背后驱动力已非传统的低价商品。海关数据显示,机电产品是出口增长的核心支撑,集成电路、汽车、船舶等品类表现亮眼。香港作为国际金融中心,是中国企业连接全球资本的 “桥头堡”。港股市场已形成完整的高端制造出海企业集群,覆盖新能源汽车、工程机械、家电、电子等多个领域。这一趋势之下,出海板块对港股相关上市公司利润的贡献和盈利能力的提升将带来价值重估。

09

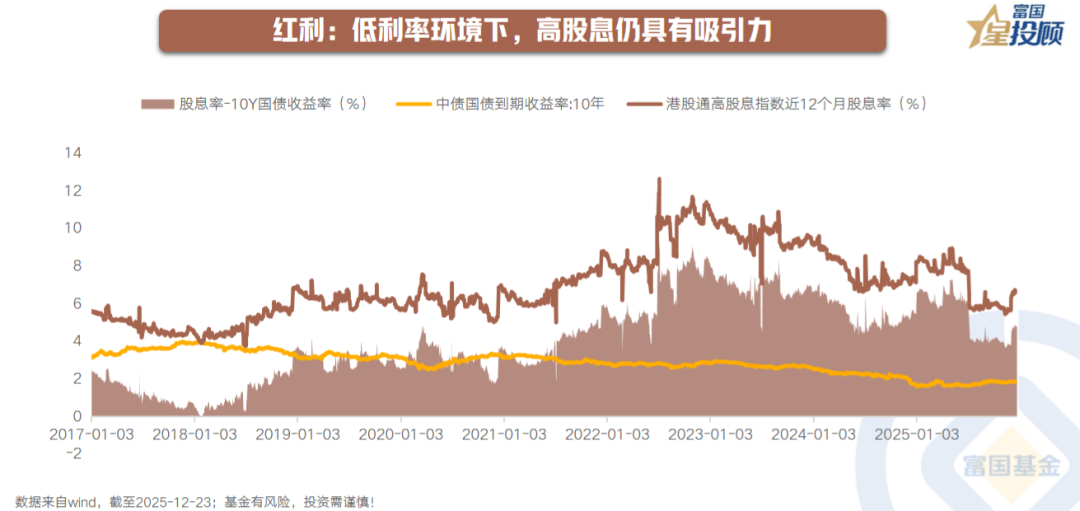

红利:低利率环境下,高股息仍具有吸引力

低利率的环境下,港股高股息资产的配置价值提升。当前,恒生港股通高股息低波动指数整体股息率达6.9%,远高于当前10年期国债收益率。2026年全球宏观的复杂性不减,美国中期选举与美联储降息路径的预期及结果均可能带来风险偏好的扰动。当市场波动加剧时,具备现金流确定性的高股息资产仍是较好的底仓配置选择。

10

拥抱变化,寻找结构性机遇

回顾2025年,港股在改革与创新中重焕活力,新经济与全球资本的连接更为紧密。展望2026年,港股或将在海外流动性平稳、国内政策托底、产业趋势深化的大框架下运行。外部需关注美联储政策节奏与美国中期选举结果,内部则聚焦“十五五”规划落地、PPI回升与出海板块盈利兑现三大主线。投资策略上,哑铃型配置或仍是有效的配置策略。哑铃的一端是高股息红利资产作为底仓,另一端建可关注三条核心脉络:一是顺周期板块的补涨机会,受益于PPI企稳与内需修复;二是AI产业链的结构性机会,聚焦应用端与核心资源品;三是出海板块的全球化红利,关注高端装备与机电产品出口龙头。整体而言,盈利确定性或将是筛选标的的核心标准。对投资者而言,在波动中保持定力,从喧嚣的叙事回归企业盈利的基本面,聚焦符合科技自立自强、制造业高端出海、内需稳步复苏等国家战略方向的优质资产,将是应对2026年的理性选择。

(文章来源:富国基金)

(原标题:2026,港股投资主线聚焦何处?)

(责任编辑:66)