智通财经APP获悉,国信证券经济研究所首席经济学家团队发布研究报告称,巴菲特作为一代投资大师,历经多轮牛熊周期且保持卓越收益率,投资收益是认知的变现,他的投资哲学值得深入学习。回顾巴菲特历次仓位操作后,国信证券总结出三点启示:第一,现金头寸管理非常关键,以备应对市场的不确定性;第二,坚持价值投资理念,市场高估时逆势减仓、低估时逆势加仓;第三,突发事件引发市场急跌时要敢于加仓。

第一,现金头寸管理非常关键,以备应对市场的不确定性。将现金比例控制在一个范围内波动,可以在市场剧烈波动时获得主动权,巴菲特在市场大跌时能加仓,源于有现金头寸。2003年以来巴菲特的现金比例均值为15.1%、中位数14.7%,高位水平20-30%,低位水平6-10%。

第二,坚持价值投资理念,市场高估时逆势减仓、低估时逆势加仓。巴菲特等投资大师践行的价值投资概括而言,大致包括四大要素:买股票就是买公司、善用市场先生、坚持足够的安全边际、明确自身的能力圈。广为流传的“别人贪婪时恐惧、别人恐惧时贪婪”,就是善用市场先生。回顾巴菲特的操作可见,高估时舍得减仓,低估时勇于加仓,仓位的变化是个结果。

第三,突发事件引发市场急跌时要敢于加仓。突发事件出现时,投资者情绪受到影响,股市往往突然大跌,优质公司短期被错杀,提供了以低价买入好公司的难得机会,需要行动的勇气。股市急跌后往往又快速反弹,此时是适度减仓、现金比例回到正常值的时机。

11月10日,巴菲特在年度致股东信中宣布于年底正式退休。作为全球最具影响力的投资大师之一,其掌舵的伯克希尔·哈撒韦公司自1965年至2024年累计收益达55022倍、年化收益率19.9%,显著跑赢同期标普500累计收益390倍、年化收益率10.4%。因为长期卓越的复合收益,巴菲特被誉为“股神”,其出色的选股能力不言而喻。近两年伯克希尔的现金持仓持续攀升,截至2025Q3比例突破30%。股神的减仓行为值得我们深思。本文通过历史数据回顾分析巴菲特的择时效果。

1. 伯克希尔有6次明显加减仓

分析伯克希尔季度资产负债表中实际股票持仓变化,需对原始数据进行加工处理。我们主要分析股票持仓与现金头寸两个指标,增持股票+现金占比下降意味着加仓,减持股票+现金占比上升则代表减仓。

对于股票资产,最具解释力的指标是“实际股票加减仓”。以上一期股票资产为原始值,按同期标普500指数涨跌幅估算得到当期理论股票市值。再用当期理论股票市值减去当期披露的实际股票市值,得到当期实际股票加减仓金额。该指标可以大致剔除股价波动影响,从而捕捉伯克希尔的主动交易行为。

对于现金资产,主要参考“账面现金比例”。即每季度末伯克希尔账面现金及现金等价物占总资产的比重。该指标既包含新增资金流入,也包含自股票等其他资产中流出的资金。

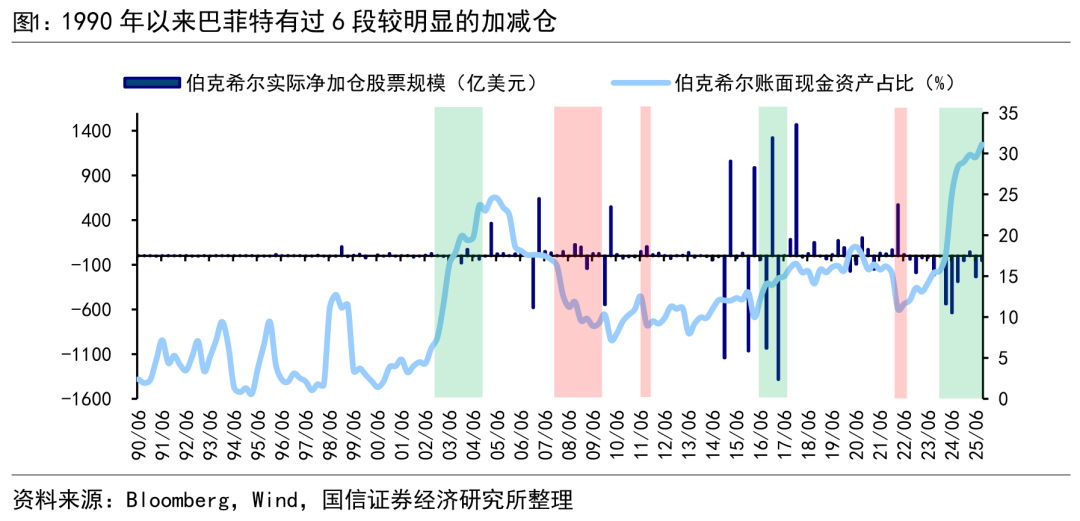

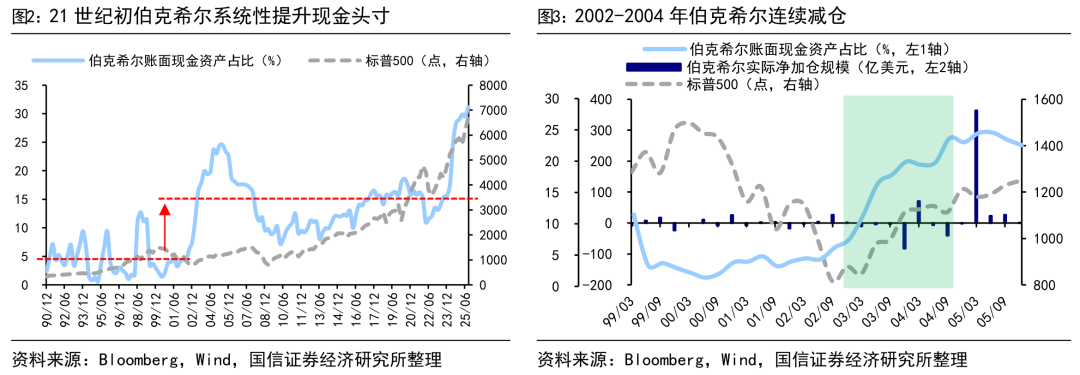

结合上述两个指标,1990年以来巴菲特共有过6段比较显著的加减仓行为,加仓行为发生在07Q4-09Q3、11Q3、22Q1-22Q2,减仓行为发生在02Q4-04Q3、16Q2-17Q2、24Q1-25Q3。

2. 战略性调整现金头寸:02Q4-04Q3减仓

21世纪初科网泡沫后,巴菲特战略性调整现金头寸,大幅度减仓。2002Q4-2004Q3伯克希尔持续降低股票持仓,期间累计实际减仓约73亿美元,截至2004年末其账面股票资产规模仅约23亿美元。以此为分界点可以看到,伯克希尔账面现金比例出现系统性抬升。1990-2002年伯克希尔的账面现金比例均值为4.5%、中位数3.9%,而2003-2025年其账面现金比例均值升至15.1%、中位数14.7%。

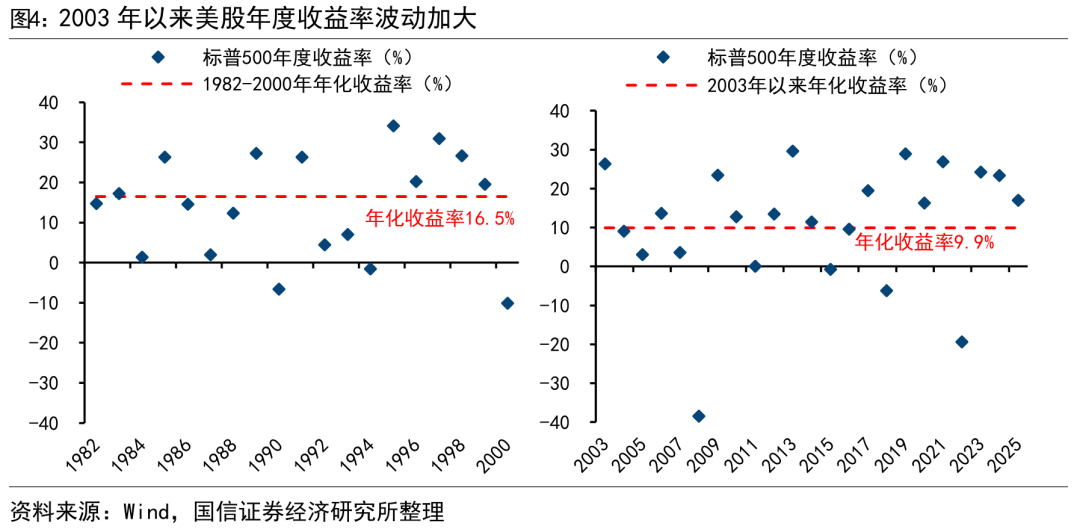

后视镜看:巴菲特提升现金头寸,有助于应对之后美股的高波动。1982-2000年初,美股经历长达18年的长牛,标普500年化收益率高达16.5%,期间仅有两年收跌且跌幅不超过10%,彼时保持高仓位是最优策略。但科网泡沫破裂后,标普500收益波动明显放大,其中2008年和2022年跌幅均超过20%,见图4,2003年至今标普500年化收益率降至9.9%。在此背景下现金头寸的管理变得更重要。

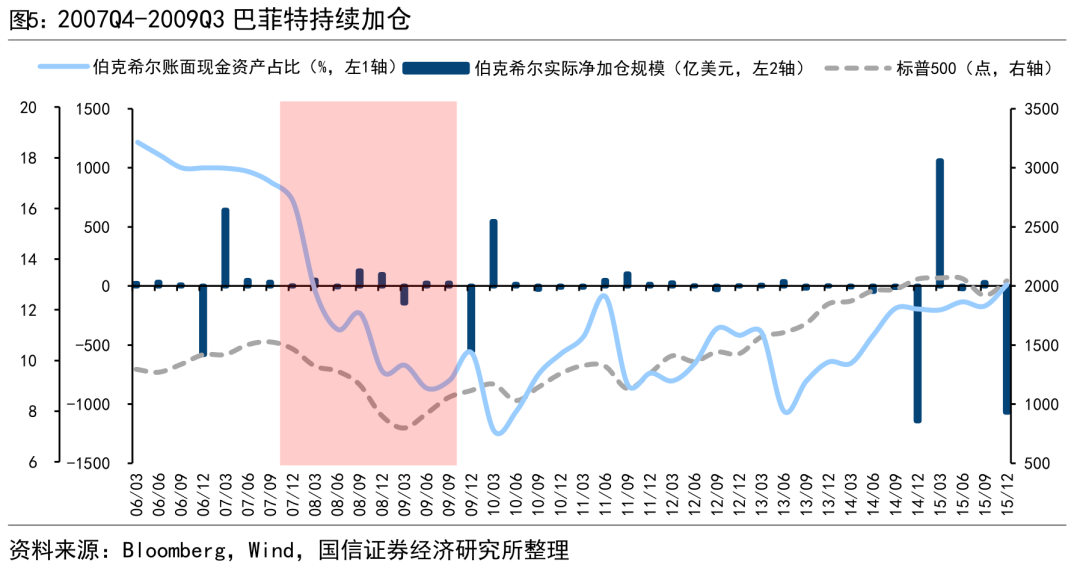

3. 市场恐慌下跌时加仓:07Q4-09Q3

2008年金融危机爆发后,巴菲特大幅加仓。在金融危机爆发前夕,巴菲特采取防守策略,2007年6月底伯克希尔账面现金比例高达18%。07Q4开始随着股市持续下跌,巴菲特持续加仓,尤其是08Q3-Q4市场恐慌式下跌,巴菲大幅加仓,两个季度累计实际加仓225亿美元,伯克希尔现金比例2008 年底时降至10%以下。此后,2009-2015年伯克希尔整体维持股票高仓位,现金比例保持在7%-12%区间。

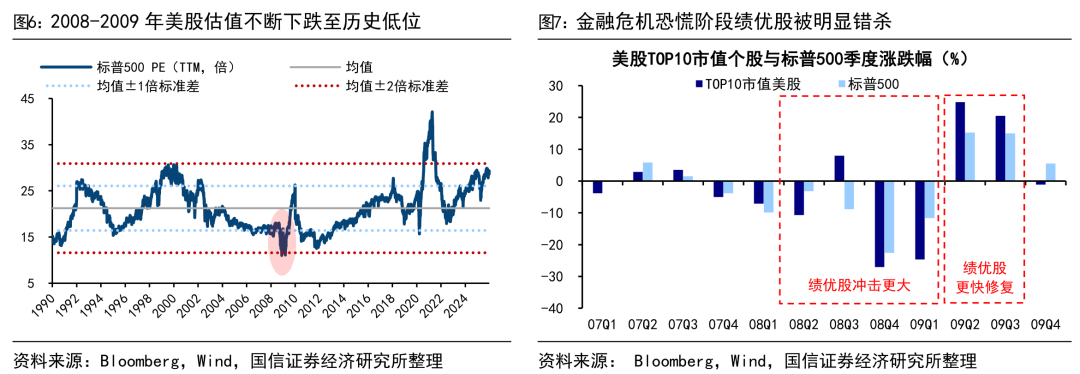

后视镜看:巴菲特在市场恐慌时逆势买入优质的公司表现优异。2006 年美国房市见顶后违约率攀升、次贷产品暴跌,2007-2008年贝尔斯登基金、雷曼兄弟接连爆雷,最终触发全球金融危机。08年下半年美股大幅下跌,标普500的PE从18倍高点快速回落至10倍,一度跌破1990年以来均值-2倍标准差。巴菲特在市场恐慌下跌时逆势加仓,抄底高盛、瑞士再保险、通用电气、BNSF铁路等优质资产。这些优质标的在危机中跌幅更深,巴菲特得以用便宜价格买入了“真正的好公司”,危机后的股份上涨幅度也更大,见图7。这一操作是“别人恐惧时我贪婪”的典型案例之一。

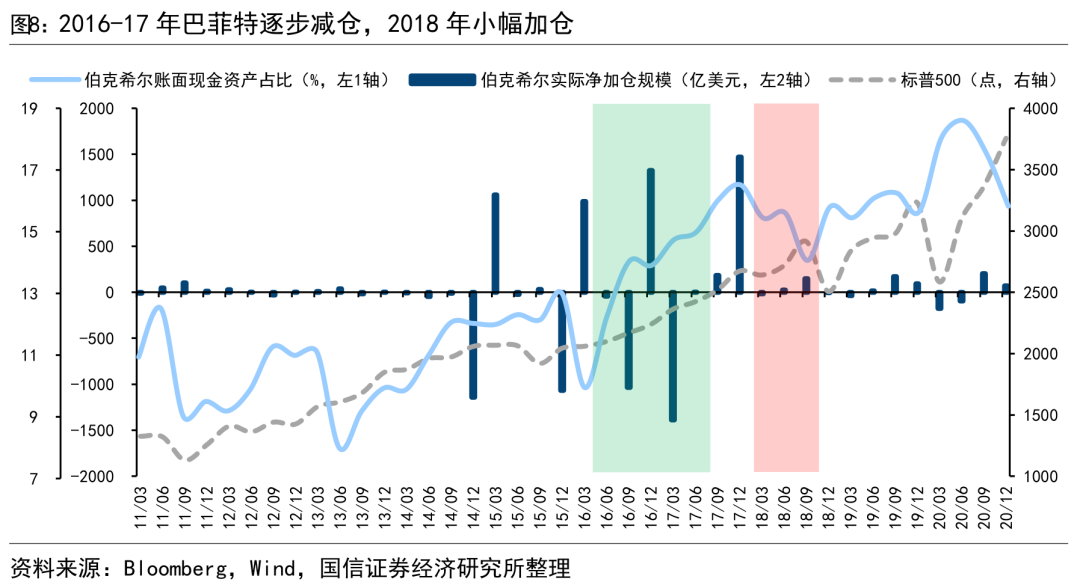

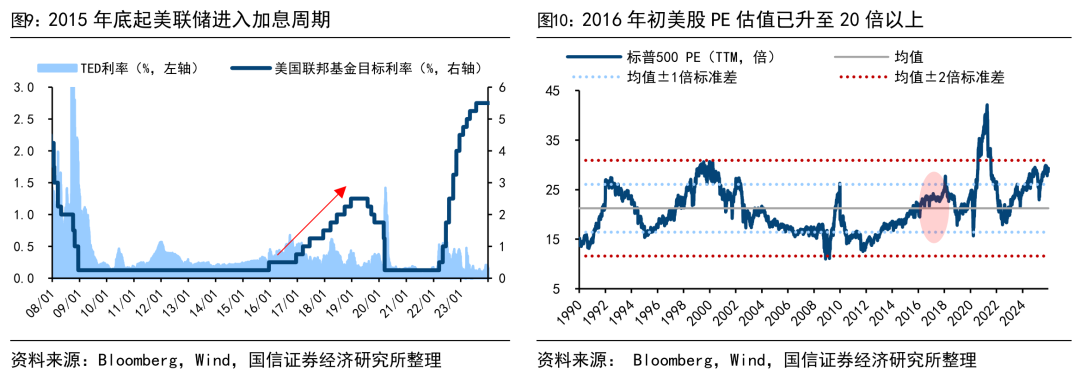

4. 系统性高估时减仓:16Q2-17Q2

美股持续上涨几年后,2016-17年巴菲特减仓。2008年金融危机后,在量化宽松货币政策等刺激下美股连续上涨7年。巴菲特于2016Q2开始逐步减少股票持仓,2016Q3、2017Q1两次大幅减仓,季度减仓均超过1000亿美元。伯克希尔账面现金比例从2016年初的10%上升至2017年底16%左右,之后到2023年底一直维持在15%上下波动。期间在2018年市场下跌时,巴菲特小幅加仓。

后视镜看:巴菲特在市场高估时大幅减仓、市场调整时适度加仓。2008年金融危机后美联储开启零利率时代,在宽松环境下美股自2009年3月开启长牛。然而繁荣表象下暗流涌动,2015年底美联储开启加息周期,全球经济增长放缓,地缘政治风险多发。同时,美股估值攀升至历史高位,截至2016Q1末,标普500 PE(TTM)升至22.4倍、趋近1990年以来均值+1倍标准差水平。巴菲特16Q2-17Q2持续减仓,现金比例升至16%,2018年美股年度小跌6%,年内大幅震荡,期间巴菲特低吸筹码、小幅加仓,现金比例小幅降至14%。2019年开始美股继续大涨。

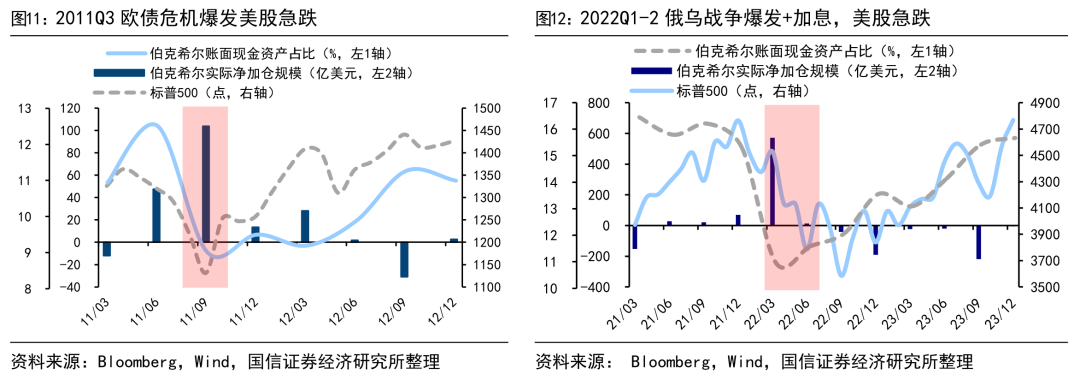

5. 极端事件急跌时加仓:11Q3、22Q1-2

回顾历史数据可见,极端事件发生后股市快速下跌时,巴菲特果断加仓,比如2011年欧债危机、2022年俄乌战争。

2011Q3欧债危机导致股市急跌,巴菲特大幅加仓,危机过后仓位回到危机前。2011年7月希腊新一轮救助计划公布后,欧债危机担忧发酵,全球股市下跌,标普500在两个月内急跌超15%。2011Q3伯克希尔逆势大幅加仓104亿美元,现金比例从2011Q2的13%降至2011Q3的9%。随后,在9月美联储扭转操作、10月欧洲央行LTRO的助力下,标普500自10月低点开始修复,到2012年中时累计涨幅达到29%,2012Q3巴菲特开始减持危机加仓的头寸,现金头寸回到11%。

2022年初俄乌冲突爆发股市大跌,巴菲特大幅加仓,股市平稳后仓位回到大跌前。2022年2月24日俄乌冲突正式爆发,市场恐慌情绪蔓延,叠加3月美联储开启加息周期影响,标普500指数半年内跌幅逾20%。期间伯克希尔持续增持股票,2022年上半年累计实际加仓585亿美元,现金比例从2021Q4的15%降至2022Q2的11%。2022年四季度市场逐步回暖,22Q4时标普500从低点最大涨幅18%,伯克希尔开始逐步减仓,一直到2023年底,现金比例回到接近2021年底水平的15%。

由此可见,巴菲特抓住每次急跌时机进行加仓,并在市场恐慌情绪消退、恢复上涨后再降低仓位,相当于进行“波段操作”,不浪费任何一次危机。

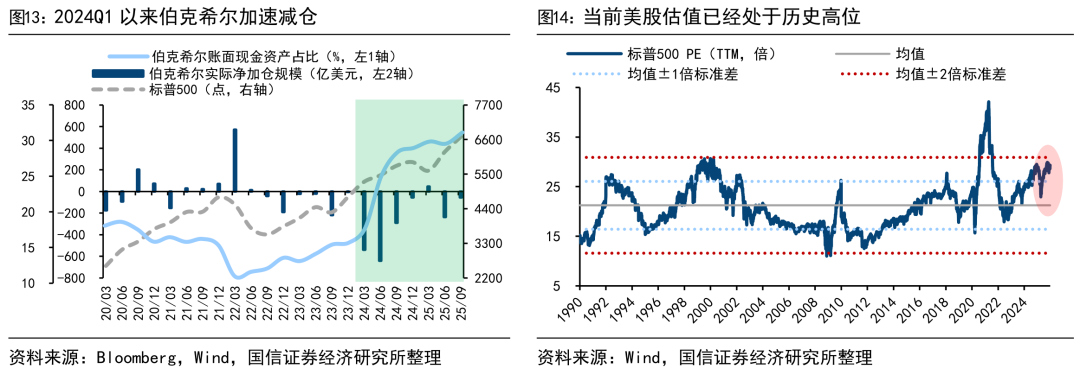

6. 值得注意:24Q1-25Q3的减仓

24年开始持续减仓,当前现金比例升至历史新高的31%。自2022年以来,伯克希尔持仓出现明显变化:现金头寸持续上升,股票仓位同步下降。前文提到,2022Q1受俄乌冲突冲击市场快速下跌,巴菲特逆势大幅建仓,账面现金比例降至约11%的阶段低点。此后自2022Q2起,现金比例逐步回升,初期更像是低位后的正常修复,2022Q2-2023Q4账面现金比例由11%回升至16%的常态水平。进入2024年后,现金比例上升节奏明显加快,由16%迅速抬升至2025Q3的31%,并伴随更大力度的股票减仓,最近7个季度累计减仓规模高达1774亿美元,显示出更为明确的防御性操作。

减仓折射出巴菲特对美股估值高估的担忧。前文分析可见,巴菲特在过往牛熊周期中展现突出的择时效果,实际上是践行“别人恐惧时我贪婪,别人贪婪时我恐惧”的结果。本轮伯克希尔现金头寸持续攀升更像是基于历史经验做出的前瞻性风险管理。

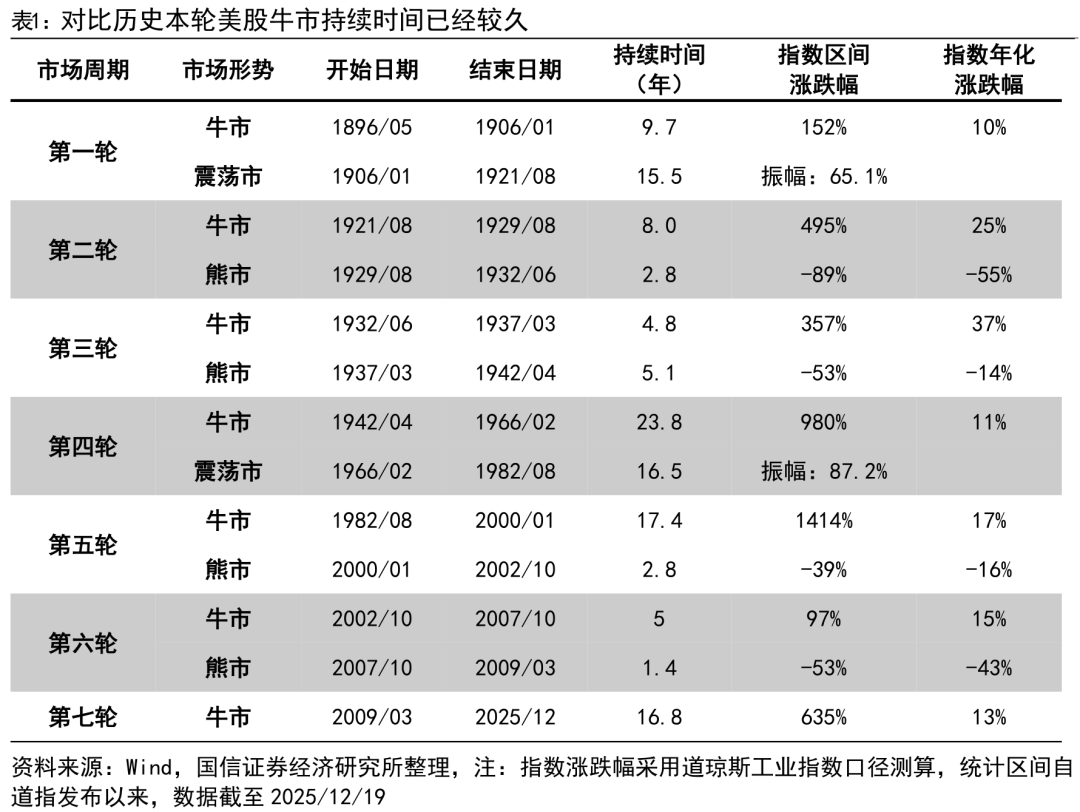

其背后或隐含对当前美股整体估值高的谨慎态度。2023年以来美股大部分涨幅由头部7家科技公司贡献,带动美股估值、尤其科技板块估值不断抬升。截至2025/12/19,标普500 PE(TTM,下同)为29.1倍、处于1990年以来94%分位,已接近2000年科网泡沫时期水平;纳斯达克PE为41.4倍、处于2003年以来81%分位,虽尚未达到2000年峰值,但同样位于历史中高区间。

除估值外,对比历史来看,本轮美股牛市持续时间已久。道指1896年成立以来,美股共经历6轮完整牛熊周期,单轮牛市持续时间从5年到24年不等,均值大概在12年左右。而本轮牛市自2009年3月启动,至今已接近17年,持续时间不仅高于历史均值,也逼近1982-2000年牛市的持续时长。