文|财华社

2025年行将落幕,回望这一年的全球资本市场,“疯狂独角兽”无疑是最贴切的标签。

估值最疯狂的独角兽

临近岁末,全球头部独角兽企业集体迎来身价飙升的“狂欢时刻”:

多年估值鲜有大幅波动的字节跳动,因TikTok美国分拆的传闻持续发酵,市场对其估值的重估已箭在弦上,传闻TikTok美国重组后,其估值可从目前约4,000亿美元升至5,000亿美元。

商业航天巨头SpaceX与AI明星企业Anthropic剑指2026年IPO的消息不绝于耳,两者传闻中的估值规模一次次突破市场认知边界,据指SpaceX上市的估值或从当前的4,000亿美元倍增至8,000亿美元,而Anthropic的目标估值或为3,000亿美元,其目前的估值为1,830亿美元。

AI领域的领军者OpenAI,其披露的远超当前估值体量的资本开支承诺,更暗示着后续或将开启新一轮大额融资、股权交易(诸如与AMD的深度股权合作传闻已引发行业热议),甚至不排除启动IPO的可能性,有指OpenAI正洽谈千亿美元融资,交易后估值或达8,300亿美元,而一年之前其估值仅1,570亿美元。

这些巨头的估值异动与上市预期,不仅搅动了年末的资本棋局,更折射出2025年全球融资市场的核心逻辑,为2026年IPO市场的爆发埋下伏笔。

全球独角兽融资规模显著攀升,并购与IPO成主要退出通道

随着身价的水涨船高,独角兽也被快速“催熟”,如何退出成了前期投资者需要细致思考的难题。

2021年,由于美联储供应无限流动性而让美元泛滥,独角兽的退出通道一下子宽敞了许多:低成本资金太多,也让金融玩法层出不穷,前期投资者不怕退出不了,就怕估值不够高,“怕错过”心理占据主导,也因此全球SPAC(空白支票公司)交易飙升,IPO和并购交易显著增加。

但2022年后,随着美联储收紧货币政策,资金成本上升,独角兽的估值重新被审视而且下调,投资者变得谨慎,独角兽的并购与IPO数量明显下降。

今年以来,尽管AI的投资回报问题引发了资金的忧虑,但是随着美联储进入降息周期,守着独角兽过了几年的前期投资者开始蠢蠢欲动,独角兽的退出交易也出现反弹。

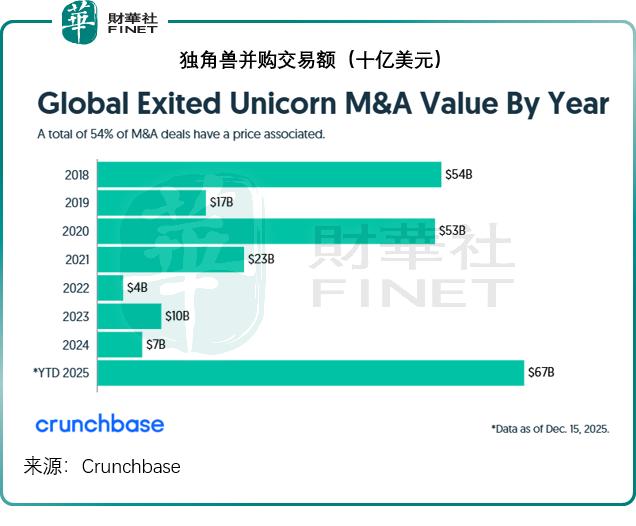

Crunchbase的数据显示,今年以来全球独角兽退出案例数量明显上升,见下图,其中IPO与并购成为主导力量。

2025年科技行业的收购和兼并活动十分活跃,大型科技巨头,包括微软(MSFT.US)、英伟达(NVDA.US)、谷歌、亚马逊(AMZN.US)、Meta(META.US)等,为了增强自身AI能力、获取关键人才和技术,对中型AI科技公司或垂类应用领先者进行战略性收购,例如Meta以百亿美元收购Scale AI的49%股权,将创始人Alexandr Wang收入囊中,成为其首席人工智能官。

Crunchbase的数据显示,2025年的大型并购交易或有36宗,包括谷歌(GOOG.US)以320亿美元收购网安公司Wiz,金融科技公司Naver以103亿美元收购韩国加密货币交易所Dunamu等。Crunchbase估算,今年以来独角兽的并购交易总额或达670亿美元,明显高于过去几年,见下图。

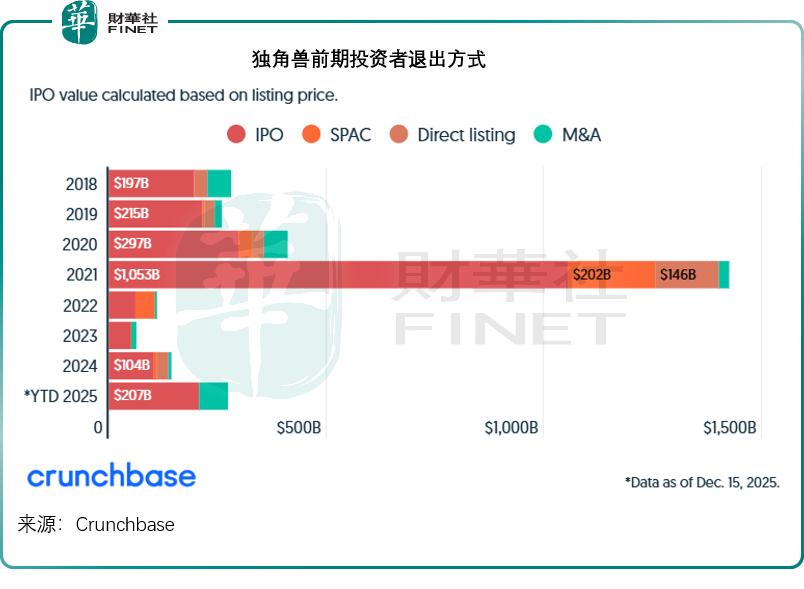

尽管私募市场资金充裕,但对于经历了多轮融资、估值高企的独角兽们而言,公开上市(IPO)依然是实现资本增值、奠定行业地位、为早期投资者提供流动性的首要退出通道,尽管IPO耗时较长,手续繁琐,但能够制造一个更为活跃的交易市场,且能为前期投资者带来更高的估值回报。

因此在美股持续走高的背景下,独角兽也纷纷筹划IPO。Crunchbase的数据显示,今年合共有40只独角兽通过传统IPO上市,另外有两家通过SPAC或反并购(即借壳)上市,今年IPO的独角兽估值总额或达2,070亿美元,见下图,为2021年以来的最高。

美国的纽交所和纳斯达克交易所,继续扮演着“虹吸”全球科技龙头的核心角色,其深厚的投资者基础、对高估值高增长模型的接纳度,以及复杂但相对可预测的监管环境,使其成为巨型独角兽IPO的首选之地。

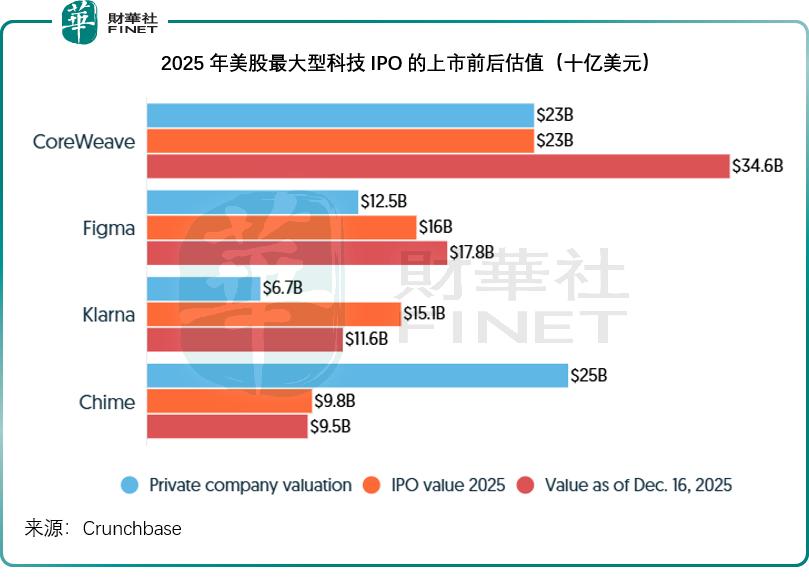

筛查Wind的数据,我们留意到,今年以来美股首发募资规模最大的独角兽IPO为英伟达支持的云服务初创公司CoreWeave(CRWV.US),募资15亿美元;其次为瑞典金融科技公司Klarna(KLAR.US),融资规模或为13.72亿美元;第三或为旧金山数字银行Chime,融资规模或约8.64亿美元。

尽管IPO通常能为独角兽提供更大的估值上升空间,同时也是一个有效的价值发现机制,当上市前估值过高时,公共投资者也并不买账。见下图,Coreweave和Klarna无论是IPO估值还是上市后价值,均较上市前有明显的增长,但是Chime上市后却无所遁形,上市后估值显著下滑。

港股市场在经历调整后,于2025年也恢复活力,加上港交所(00388.HK)不断优化上市制度,巩固其连接中国内地创新企业与国际资本,以及亚洲区域总部企业上市地的角色,而吸引了一系列特专科技公司赴港上市。

虽然单笔融资规模可能难与美国头部独角兽比肩,但港股也成为国内及亚太区大型独角兽的重要市场。

根据Wind的数据,我们留意到希迪智驾(03881.HK)等独角兽已完成了上市,而AI GPU供应商壁仞科技(06082.HK)、AI生物科技公司英硅智能(03696.HK)等独角兽也即将上市。

中国A股市场今年以来也有几只十分瞩目的独角兽上市。随着注册制改革持续深化,上市流程的可预期性增强,“硬科技”领域的标的获得市场的关注,尤其在AI芯片领域、高端制造、新能源等符合国家战略方向以及国产替代预期的产业。对于业务扎根中国,拥有本土完整供应链提供支持的科技企业,A股市场提供了有力的估值支持。

例如,两大国产芯片股摩尔线程-U(688795.SH)和沐曦-U(688802.SH)上市后市值飙升若干倍,显示投资者对这些AI标的的热烈追捧及对国产算力替代逻辑的坚定信心。

AI仍为今年主流

自从OpenAI出圈后,AI一直是私募融资市场的主流,在2025年也不例外。

Crunchbase的数据显示,2025年的全球独角兽募资额中,AI占了接近一半,显著高于2024年的34%。2025年或合共有2,023亿美元的资金投入到AI产业,涉及从AI基建、大模型实验室到应用等全部领域,按年上升75%。

其中,大模型公司募资规模最大,或占到全球AI募资额的40%,合共达到800亿美元,而上年这一金额约为310亿美元,占到AI总募资额的27%。

两家大模型公司OpenAI和Anthropic今年以来占了全球风投投资的14%。

有意思的是,2023年AI逆风飞扬时,具有资本实力的企业战略投资,成为AI初创企业最重要的融资力量,微软、亚马逊、谷歌等成为抢占AI先驱的主力,然而今年,虽然企业仍是独角兽不容忽视的大“金主”,但私募股权基金和风投重新主导了AI初创企业的融资。

其中,私募股权基金软银今年向OpenAI投资400亿美元,成为最大宗交易,与此同时,硅谷风投之王a16z(Andreessen Horowitz)等也领导了多项数以十亿计的融资交易,成为仅次于私募股权基金的第二大投资者类别。

大型科技公司今年的投资规模虽然较前两年都有所增加,Meta、SpaceX、英伟达、洲际交易所、阿斯麦(ASML.US)、迪士尼(DIS.US)、谷歌等均通过战略收购,抢夺人才和扩展生态,但较之私募股权基金和风投仍有所逊色,我们认为,这些科技巨头仍会将并购作为其快速扩张的重点策略,但是随着自身资本开支投入增加,财务负担加重,它们在项目遴选和衡量回报方面会更加严谨,这可能多少影响到其投资的进取心。

2025年独角兽最新排名

到2025年接近尾声之际,尽管多只独角兽因为交易、预期IPO,估值有了质的飞跃,但OpenAI依然是估值最高的独角兽,估值或达5,000亿美元;字节跳动排名第二,估值或为4,800亿美元;马斯克的航天公司SpaceX排名第三,估值或为4,000亿美元;蚂蚁集团或排名第五,估值约1,500亿美元。此外,排名快速上行的还包括马斯克旗下的AI初创公司xAI,得益于SpaceX的入股,其估值或已从之前大约300亿美元飙升至500亿美元。

2026展望:独角兽巨头上市潮将至,全球IPO市场更加精彩

2026年全球IPO市场无疑将更加精彩,核心驱动力来自一批超级独角兽的上市预期。

当前,全球估值前十的独角兽企业中,多家已释放明确的上市信号:全球第一大航天独角兽SpaceX,以及第二大AI巨头Anthropic,均被市场普遍预期将在2026年启动IPO。估值当前最高的OpenAI,巨额资本开支承诺也暗示着后续可能通过IPO募集资金,以进一步扩大技术布局。

这些超级独角兽的上市,将彻底改变全球IPO市场的格局。从融资规模来看,仅SpaceX一家的上市募资额就有望突破千亿美元级别,叠加Anthropic、OpenAI等企业,2026年全球大概率将出现多宗超大型IPO,推动全球IPO融资规模再创新高。

从市场分布来看,香港与美国将大概率成为这些巨头的主要上市目的地:香港凭借“A+H”股优势和改革红利,有望吸引内地龙头企业及部分国际科技企业,事实上,壁仞科技(06082.HK)已定在明年1月2日在港交所上市,而两家大模型公司MiniMax和智谱华章也已通过了港交所聆讯,随时可能上市;美国则凭借成熟的资本生态,继续成为AI、航空航天等领域超级独角兽的首选上市地。

此外,各核心市场的政策红利仍将持续释放:A股将受益于“十五五”规划对AI、新能源等领域的支持,以及长期资金入市带来的流动性提升;香港将持续推进资本市场改革,吸引中概股回归及国际企业上市;美国市场则需关注上市规则调整对中概股的影响。同时,AI领域的垂直场景企业、硬科技赛道的优质企业,将成为2026年IPO市场的重要增量,推动全球IPO市场向“高质量、技术驱动”转型。

总体而言,2025年的全球资本市场已为2026年的爆发积蓄了充足能量。超级独角兽的上市潮、AI技术的持续渗透、全球资本市场的差异化竞争,将共同谱写2026年全球IPO市场的精彩篇章。对于投资者而言,把握技术变革趋势与核心市场机遇,将成为穿越周期的关键;而对于企业而言,如何借助资本市场实现跨越式发展,将是未来一年的核心命题。