TradingKey - 继DeepSeek今年早些时候引起全球关注后,前沿AI的聚光灯再次转向中国——但这一次有所不同。

据《华尔街日报》报道,Meta正以超过20亿美元的价格收购中国初创公司Manus。

这标志着Meta’s第二大交易,此前Meta已于2025年上半年收购了Scale AI。

为何选择Manus?

今年3月,Manus因发布一款能够生成详细研究报告和构建复杂网站的AI模型而获得广泛关注。

这次演示距离DeepSeek发布仅数周,后者是一款中国AI基础模型,其性能和计算效率震惊了硅谷。自今年春天推出以来,Manus一直专注于构建通用AI智能体。据报道,该公司已服务数百万用户,处理了超过147万亿个token,并创建了8000多万个虚拟计算环境。

今年4月,其母公司Butterfly Effect在Benchmark Capital领投的B轮融资中筹集了7500万美元,腾讯、真格基金和HSG也参与其中。

在与Meta达成交易之前,据报道Butterfly Effect正在进行一轮估值达20亿美元的融资。Meta现在表示,打算保持Manus的运营并继续销售其服务,并计划将该技术整合到Meta现有的社交平台套件中。

对于Manus而言,此次收购进一步巩固了其在AI应用层引领的雄心。

Meta AI支出狂潮背后的宏大图景

Meta早前收购Scale AI也引发了关注。

Scale的核心业务在于高质量的数据标注和模型评估技术。它已悄然成为美国几乎所有主要AI公司(包括Google和OpenAI)不可或缺的合作伙伴。对于LLM的训练和改进来说,干净、标注良好的数据至关重要。Scale AI在这方面表现出色——它将自动化与人工参与流程相结合,处理从文本和图像到视频和3D传感器输入的一切。

乍一看,这两笔交易似乎无关。Scale构建数据基础,而Manus则在现有基础模型之上构建智能体和应用程序。但综合来看,它们反映了Meta潜在的长期战略:押注于构建一个涵盖社交平台、硬件和计算基础设施的AI原生生态系统。

资本是关键的推动因素。Meta目前估值达1.66万亿美元,通过其成熟的广告业务产生高度稳定的现金流。在最近的财报中,Meta披露了由AI驱动的推荐带来的广告性能和定价改善。这使得Meta有空间进行激进支出。

展望2025年,该公司预计资本支出为660亿至720亿美元,其中大部分将用于AI数据中心、GPU、芯片和全球基础设施建设。关键项目包括俄亥俄州的Prometheus和路易斯安那州的Hyperion,它们是全球最大的两个专用AI超级集群。据报道,Meta已为这些项目采购了数百万块GPU。

Scale AI的作用恰好契合此处:它不仅有助于为大型语言模型奠定基础,还有助于改进排名算法、内容审核和生成式广告渲染系统——从而从基础设施走向收入。

Manus则处于这一愿景的另一端。它将帮助Meta推出AI智能体、面向消费者的界面以及基于或兼容Meta旗舰模型(如Llama)的企业工具。

扎克伯格的策略覆盖了整个技术栈。

他希望升级Meta内部的Llama模型,以支持内部服务以及外部开源生态系统。这些模型已成为Meta AI(其助手现已嵌入Facebook、Instagram和WhatsApp)的基础。

一种观点被反复强调,即AI基础设施的主要用例之一是训练和部署更好的排名、推荐和生成式广告引擎。理论上,AI → 更好的广告 → 更高的变现能力 → 更多的再投资。

同时,Llama的开源是一个经过计算的赌注:让企业在Meta基础设施上构建智能体。对Manus的收购支持了这一赌注——提供了一个应用层和智能体框架,帮助企业接入Meta的AI愿景。

困境中的Meta

工具可能已到位。但飞轮的运转仍然取决于两件事:Meta庞大社交平台上的用户留存,以及Llama开发的实质性进展。

目前,两者都面临压力。

Meta的核心优势——社交媒体主导地位——已不再稳固。X的所有者埃隆·马斯克现在不仅在文化影响力上,还在产品雄心上与扎克伯格竞争。

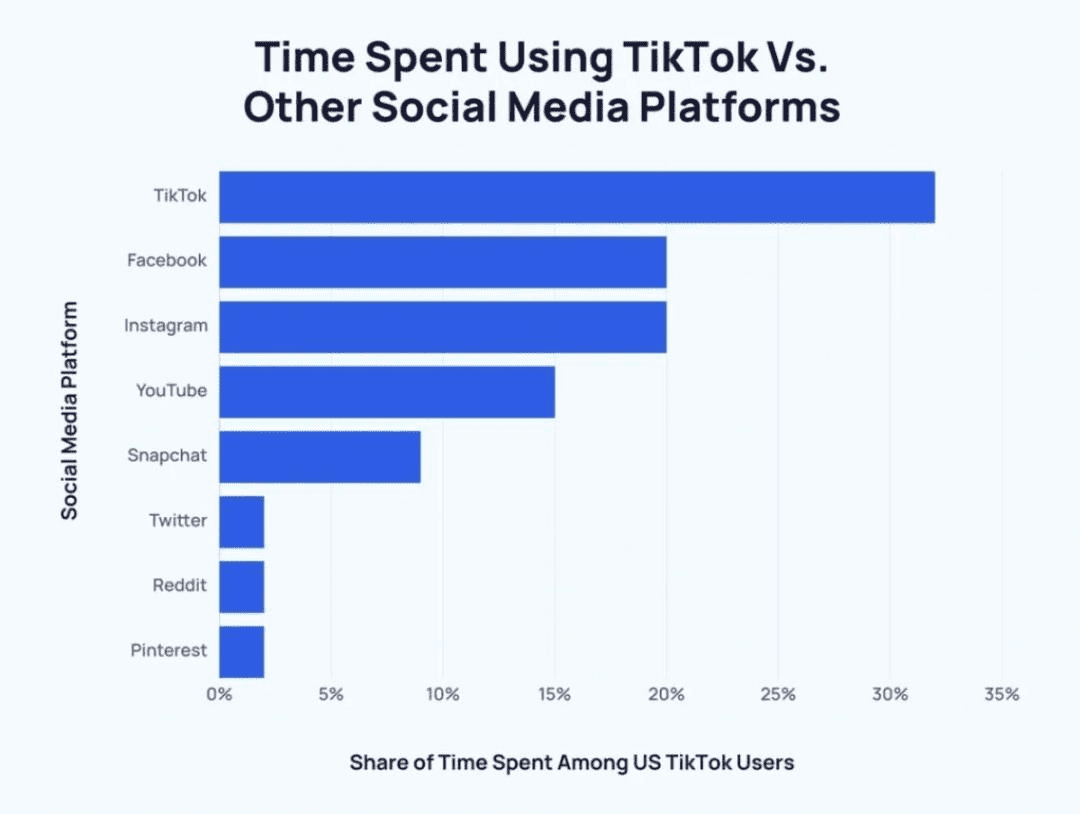

更令Meta担忧的是,来自中国的竞争日益加剧。TikTok拥有超过20.5亿月活跃用户,已成为全球主导平台。仅在美国,用户现在将近32%的社交媒体时间花费在TikTok上——远超Facebook或Instagram。

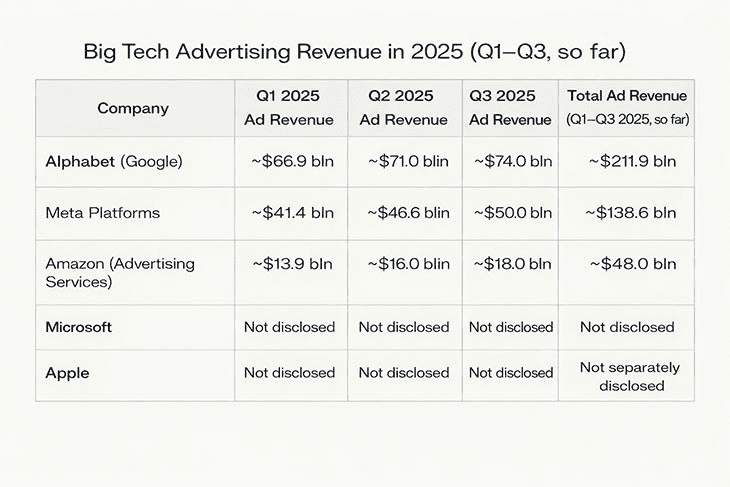

除此之外,Alphabet和Amazon在数字广告领域都在取得进展——在某些情况下速度更快。YouTube的变现受益于AI增强的搜索和推荐;Amazon的广告业务在三年复合年增长率(CAGR)指标上已超越Meta和Google。

Meta AI愿景面临的更大挑战可能不在于其核心业务的压力,而在于指导其的战略和领导力。2021年,扎克伯格加倍押注元宇宙——宣布在未来10年内投入1000亿美元进行长期研发。当时Meta的股价飙升。

尽管早期备受炒作,但Meta今年没有提供关于元宇宙的实质性更新。其最近推出的“混合现实”头显令分析师感到失望,第二季度VR头显出货量仅为71万台。全球AR硬件年销售额仍限制在约400万台。

其原定于2026年下半年发布的Phoenix MF-X眼镜现已推迟至2027年,Meta给出的理由是需要更多改进。去年12月,有报道称Reality Labs部门的预算将被削减高达30%。

与此同时,Llama 4未能在开发者中留下深刻印象。Meta对反应平淡感到失望,重组了其生成式AI部门并重新分配了关键的AGI领导层——这预示着内部的不满。

现在是买入Meta的时机吗?

Manus收购的消息推动Meta股价周二盘前上涨超过1%——这清楚表明投资者仍对雄心勃勃的AI举措予以回报。

此外,也有基本面支撑乐观情绪。

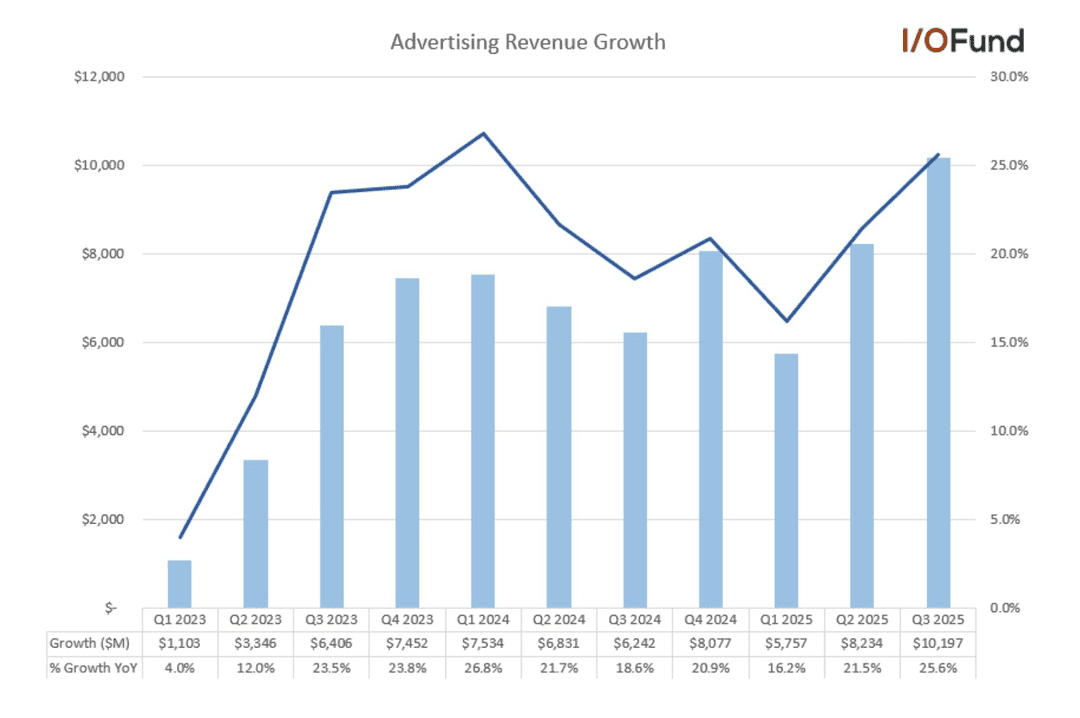

第三季度,Meta的广告收入同比增长25.6%——是六个季度以来的最快增速。第二季度和第三季度分别录得16.2%和21.5%的增长,是其有史以来最强劲的两次收入加速表现。这种势头可能会延续到第四季度,甚至在2026年全年保持20%以上的增长。

但不断上升的资本支出可能会使情况复杂化。

在Meta上次财报电话会议上,管理层花费大量时间解释为何大力投资计算基础设施是必要的。代价是什么?自由现金流压力和对运营利润率的拖累。

该公司预计2026年资本支出将“显著高于”2025年的范围——原因是基础设施建设增加、新的云服务成本、折旧和人事费用。Seeking Alpha分析师估计,2026年资本支出可能达到1030亿美元——同比增长320亿美元。

如果是这样,2026年自由现金流可能下降近50%——这是2022年现金紧缩的结构性回响。

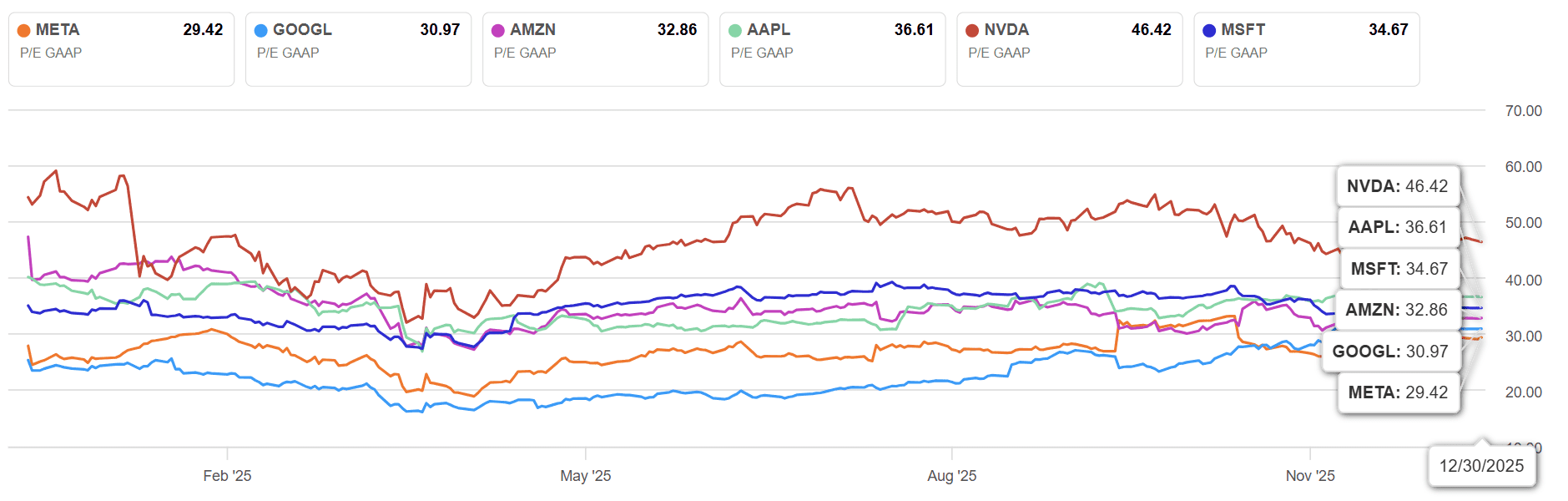

从估值角度来看,Meta相对于同行仍然显得不贵。

据Seeking Alpha称,其TTM市盈率为29.1——低于Google(30.97)和Amazon(32.86)。以此为基础,Meta是“七巨头”中最便宜的。

然而,其5年远期市盈率平均值为22.8——远低于今天26.2的远期市盈率。该股不贵,但已不再明显便宜。

从根本上讲,Google拥有Gemini和TPU。Amazon凭借真实的AI相关收入主导着云基础设施。Meta尚未取得明确成果。其战略反映了对AI的大胆全栈押注——但投资回报率仍不明确,变现路径也缺乏验证。

目前来看,观望态度仍是一种谨慎而合理的立场。

但如果Meta在AI产品方面取得重大突破,或比预期更有效地执行其开放平台策略,那么它可能会再次重新定义市场叙事。

投资者一如既往地拭目以待。

原文链接