文|魏琳华

编|王一粟

第一批AI大模型公司上市潮来了,先冲线的两家公司MiniMax、智谱揭开了自己的底牌。

相比于其他AI公司,MiniMax在国内似乎更加低调和神秘,这家从出生时就在海外市场拓展的公司,到底在怎么赚钱?

从招股书来看,2025年前三季度,MiniMax营收从上年同期的1945万美元激增至5344万美元(约3.8亿人民币),同比增长高达174%。

能看出来,MiniMax的商业化,就像三级火箭般加速上升。

翻倍的增长并非孤例。放眼全球,这是2025年全球AI商业化进入加速期的缩影。以OpenAI和Anthropic为代表,它们同样在这一年迎来了收入的爆发。

那么,MiniMax是怎么做到的?

详细拆解招股书后,光锥智能发现,相比AI 1.0时代的公司基本都以B端业务为主,MiniMax开辟了一个比较新的商业模式——“B+C全都要”,即企业级用户和个人用户都拿下。这在过去的AI公司当中,并不常见。

海螺AI、星野,相比于AI视频、AI社交这两款用户熟知的AI爆品,我们今天更想聊聊,MiniMax不为人知的另一面——B端业务。

在C端的光环之下,MiniMax的B端业务往往成为了被忽视的一环。

招股书显示,MiniMax的B端业务贡献了1542万美元的营收,占比28.9%,接近三分之一,同比增长161%。

MiniMax的B端业务收入来自哪里?他们的模式和其他侧重B端业务的AI大模型公司相比,到底有什么不同?

收入占1/3的B端业务

传统生意的非传统做法

和其他AI大模型一样,

MiniMax的B端业务收入主要来自——API调用。

从OpenAI到阿里通义千问,在其他商业模式尚未探索出来之前,API就是那个“看似不那么性感,但却非常实际”的收入来源。这个收入模式朴素到不行,就类似水费、电费一样,开发者用多少,就根据调用量付多少钱。

而MiniMax开放平台就是负责输出API的标准化B端服务产品。目前,MiniMax开放平台覆盖范围超过100个国家及地区的企业客户和开发者,覆盖的领域有AI+硬件、文旅、电商、办公、教育、游戏、医疗、金融等。

另外,在模型能力上,MiniMax开放平台也提供文本生成、语音合成、视频生成、图片生成、音乐生成等接口能力,企业和中小开发者可调用的旗舰模型覆盖全模态,包括MiniMax M2、Hailuo 2.3、Speech 2.6 和 Music 2.0等系列模型。

尽管体量尚不及C端,但MiniMax的B端业务增长速度和C端接近,都是翻倍式增长。

值得一提的是,目前看来MiniMax的B端业务“健康度”还不错。招股书显示,MiniMax的B端业务毛利率高达69.4%,相比去年同期的62.3%有所提升。

在近三年模型价格“一降再降”的行业环境下,MiniMax的模型能力和竞争力应该是非常在线,才能确保不是“赔本赚吆喝”。

另外,从这个收入模式能看出,MiniMax在B端的战略就是:不做定制化私有部署,只做轻量级的企业服务。

这可能是因为MiniMax创始人闫俊杰在商汤工作的经验,从一开始就避免做很重的“定制化”企业级服务。而基于开放平台的API调用,这也是OpenAI、Anthropic等一众海外大厂普遍选择的模式。

对比在AI 1.0时代被视为“脏活累活”的部署业务,定制化的优势和劣势都很明显:

靠深入的服务,客户对企业的依赖性极高,如果后续想要迁移平台,不是API平台几行代码就能解决的;但深度定制需要企业提供专员跟进服务,高昂的人力成本会拖累整体业务的毛利率。这也是为什么智谱公司架构需要千人规模,而MiniMax只需要400人左右的团队。

值得注意的是,虽然API的服务非常轻量级,但要想让更多人调用,光靠MiniMax远远不够。

通过深扒招股书和公开信息,光锥智能发现,MiniMax在国内和海外都在努力构建自己的生态圈,已经深扎在各大AI平台里。

在国内,其已经合作了包括字节、阿里、腾讯、小米在内的企业,比如,给阿里和字节旗下的Coding产品提供文本模型支持、给腾讯游戏和视频提供视频生成服务等。

这一点就很有意思,虽然各大头部科技公司都在推出“AI大模型全家桶”,但依然对MiniMax的需求量不小,说明他们确实在某些模型能力方面有两把刷子。

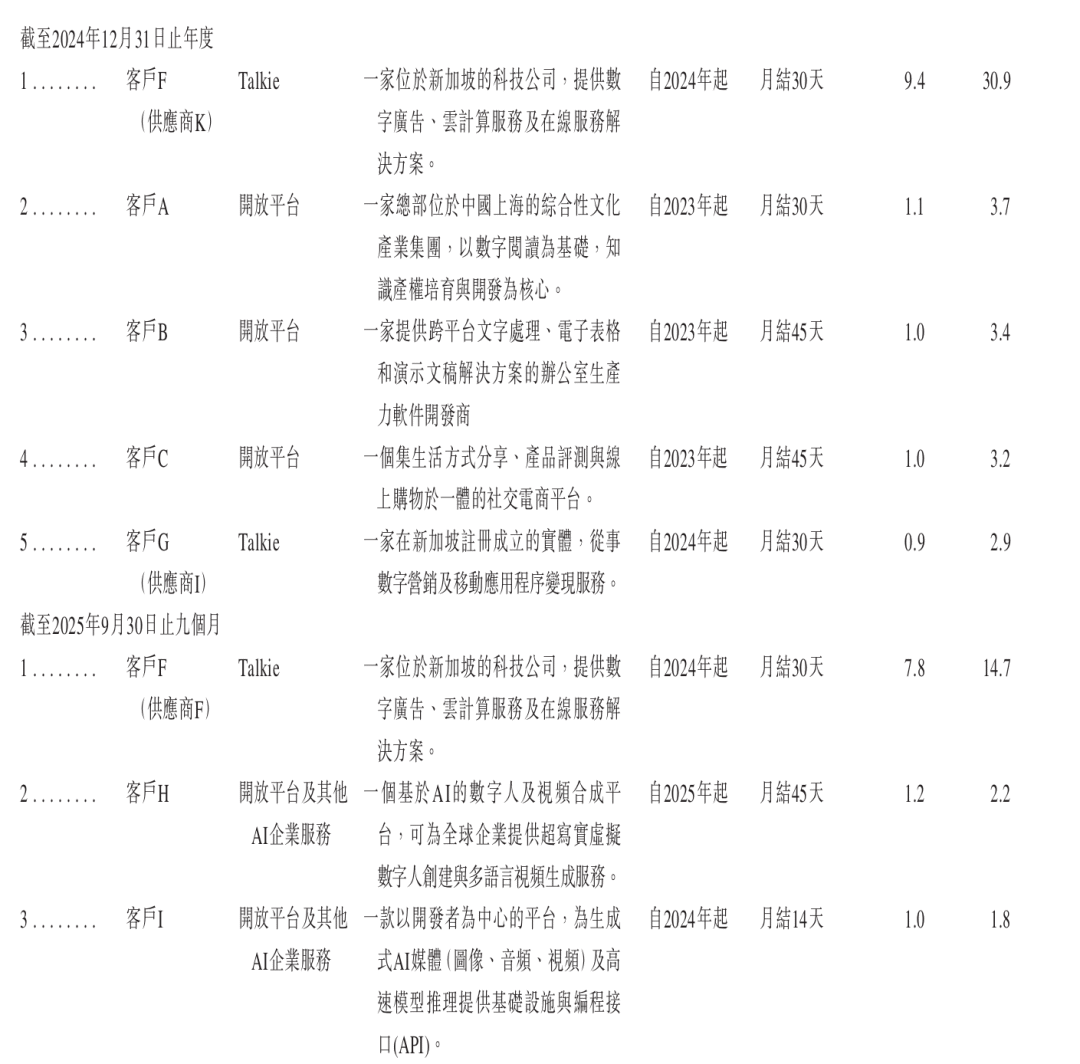

这其中,MiniMax合作的前五大客户也在招股书中进行了相应披露,比如2023、2024年都位列前五的小红书、阅文集团和金山办公(WPS),2025年的企业指向性不强,比较明显的是一家AI数字人及视频合成平台,结合MiniMax披露信息推测为Veed。

而在海外,随着M2模型的破圈,MiniMax也进一步扩大API业务的收入。其中,谷歌、微软第一时间上线M2模型,亚马逊大会上也特地官宣了M2模型的上线。

未来几年的增长预期,MiniMax也进行了相应的估计,从与阿里云的战略合作可以体现一二。

招股书显示,未来三年MiniMax对阿里云的算力消耗将逐年递增,而相应的,向阿里巴巴集团提供的API服务收入上限也设定了明确的增长阶梯:从2026年的65万美元,攀升至2027年的100万美元,并在2028年达到150万美元。

可以说,市场需求的指数级增长和MiniMax的系列大模型布局,撑起了MiniMax未来在B端业务的成长空间。

从API接口,到深度融合

年年增长的算力需求背后,MiniMax的B端业务如何扩张版图?

通过拆解招股书和公开信息的梳理,MiniMax的B端战略可以拆解为三个层级:从最基础的API接口,到帮助企业内部工作提效,再到嵌入企业产品中,做深层融合。

最基础的合作形态,是直接和服务商对接,通过在三方平台中开放API接口,通过生态铺开销量。比如,谷歌、亚马逊、英伟达等平台直接接入M2模型。

当然,这也是非常早期的合作模式。随着生成式AI的发展按下加速键,企业对AI的应用逐渐深化,需求也向着和业务深度结合的方向演进。

分拆到具体合作模式中,可以分为两种。其一,聚焦于“提效增收”,企业试图用AI,重塑内部生产流程。

在内容产业,这种提效体现得尤为明显。

以腾讯视频及天美工作室为例,在视频内容和游戏创作领域,AI视频生成能够帮助生成高质量的特效视频、游戏素材。

单以影视上的应用来说,AI能够在需要特效的大场景制作中帮助压缩生产周期和成本,往往需要几天时间布景拍摄的内容,交给AI只需要几分钟,同时能把成本从数十万压到万元、千元级别。

同样的逻辑也延伸到了营销领域。Monks在为其他企业提供的营销方案中,通过接入MiniMax视频模型和海螺AI产品,优化内容创作流程,同时在这个过程中节省成本、提升效率。以HaiLuo 2.3模型的官方信息计算,其批量创作成本最高可降50%。

如果说降低成本是为企业做“减法”,那么第二类业务模式相当于做“加法”——通过将模型嵌入企业主推产品中,达到“1+1>2”的效果。

按照MiniMax做全模态的思路分类,出场频率较高的几种合作可以分为文本、语音、视频三类。

在文本与逻辑推理领域,MiniMax从推理模型M1开始,主推的Agent(智能体)能力成为了卖点。

以编程来说,在目前备受关注的AI Coding赛道中,两个主要参与者字节、阿里的产品里,都出现了MiniMax的参与:字节是在其Coding类产品中接入新模型供调用,比如本周上线开源的M2.1;而阿里则是用于其AI Coding工具iFlow的底座文本模型。

而对于AI Coding类产品来说,底座文本模型的选择很关键,因为它对于复杂任务的拆解能力要求更高,需要模型完成理解需求—规划步骤—编写代码—自我纠错。这种多步梳理的特性,刚好和Agent能力相契合。

随着模型泛化能力的提升,B端业务的合作范围也随之扩大。

12月22日,维他动力发布的机器狗Vbot披露了合作MiniMax的新模型M2.1,宣传“实现空间智能Agent”。

对于空间智能来说,推理是一件更麻烦的事。类似智驾逻辑,如果模型泛化能力不足,就会对陌生问题难以下手——比如遇到路障就“卡壳”。

M2.1能够支撑机器狗处理任务,就得益于模型泛化能力的提升,其中的关键之一,就是MiniMax从M2系列开始大力推的交错思维链(Interleaved Thinking)。它的优势就在于,能够让模型保持“思考-执行”的思维方式,根据执行结果,代入上一轮思考结果来处理,使智能体能够实时应对开放性环境,应对“未知杂乱”。

除了文本领域,MiniMax有不少的合作项目集中在视频和语音领域。

其中,视频领域多支撑视觉产品运行,比如Veed数字人、和快看合作的AI漫画;语音领域则是一个在C端不太赚钱、B端需求量高的生意,MiniMax的合作就集中在给小米、智元机器人的产品提供音色互动支持。

纵观MiniMax在B端的合作版图扩张,关键在于两点——全模态布局和模型能力提升,前者让B端业务更多元,后者则保证能够在竞争激烈的市场上拿到订单。

坚持只做API服务、和私有化部署“割席”的决定,则让B端业务的高毛利率,成为了向市场证明未来潜力的敲门砖。

被低估的中国AI独角兽

如何重估价值?

为了继续向市场证明自身能力,新模型的发布和能力升级就成了现阶段大模型公司们的头号任务。

MiniMax也不例外,在上市当周,MiniMax也发布并开源了基于M2模型升级的新模型M2.1。从官方信息来看,新模型在多编程语言、移动端开发、执行、泛化等能力均有提升。

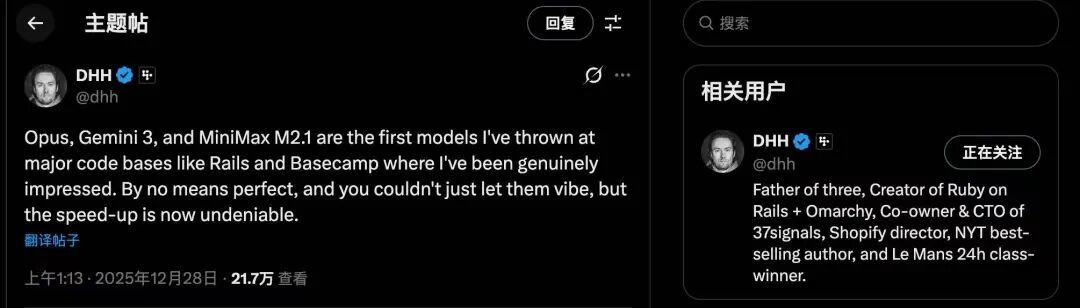

“(Claude)Opus、Gemini 3和MiniMax M2.1是首批被我用于Rails、BaseCamp等代码库中的模型,在使用过程中我感到非常震撼。”创建Web开发框架Ruby on Rails的传奇程序员DHH在X上给出了评价。

不过,尽管更多国内开源大模型已经能够和海外第一梯队的闭源大模型们较劲,但在公司估值表现上,两者拉开了一条长长的距离。

这也引出了现阶段国内大模型公司的一个共同特点——加速上市,以获取更多能够支撑公司继续“掰腕子”的筹码。

仍以MiniMax为例,即使交出的成绩单证明了商业化规模落地的初步潜力,但如果拿来和其他行业公司的上市阶段相比,不难发现,AI 2.0时代的公司们,奔赴上市的步伐相当快。

以AI 1.0时代为例,基本上,一家寻求IPO的公司已经在商业化完成了相应布局,在营收模式上相对成熟。

其中,商汤上市前累计完成12轮融资,到了E轮阶段,累计融资超52亿美元,才正式开启递交招股书的阶段。彼时,商汤已经确立智慧城市、智慧商业、智慧生活和智能汽车四大业务,年营收达到34.5亿。

但无论是近期沐曦、摩尔线程、壁仞等国产GPU们的加速上市,还是MiniMax和智谱赴港上市,都能看出这一代公司寻求上市的急切。

而对于尚处早期阶段公司的上市,如何估值和定价就成为了一个新的难题。如果用传统的市销率(PS)甚至市盈率(PE)来衡量,大模型公司难免“贵得离谱”。

以OpenAI为例,以2025年预计收入130亿美元来算,据悉OpenAI正在展开融资,融资后估值有望冲击8300亿美元,这样来算,其PS值高达63倍,而OpenAI净亏损预计高达90亿美元,更是无法从PE来衡量。

高达几十倍的PS倍数,通常意味着巨大的泡沫。然而,将大模型公司视为普通的公司做估算,本身就是一种估值错位。

可以说,在AI 2.0时代,传统的财务锚点已经失效了。相比之下,国内大模型公司往往处于被低估的节点。

在近期的一场对谈中,罗永浩与MiniMax创始人闫俊杰触及了一个令中国科技圈颇感复杂的现实:AI 2.0时代,中国公司似乎陷入了一种奇怪的“估值悖论”。

“美国最好公司的估值,是中国创业公司的100倍,然后收入基本上也是100倍,但是技术可能就领先5%。”闫俊杰如此描述这种落差,“然后(相比中国公司)花的钱其实可能也是几十倍,可能在50到100倍之间。”

这段话精准地勾勒出中国大模型创业者的生存图景:估值被严重低估后,各家公司练就了“花小钱办大事”的本领。

无论是靠极致效率杀出圈的DeepSeek,又或者是最近上市的MiniMax,都是其中极具代表性的公司。前者通过对底层架构的极致优化,将训练与推理成本压缩了一个数量级;后者用400人左右的团队,在业务广度上覆盖了Anthropic(文本)、Runway(视频)、ElevenLabs(语音)和Suno(音乐)这四家美国独角兽的总和。

到了最终的上市环节,可以看到,上述四家美国公司的估值总和高达数千亿美元,在中美投资风格差异之下,估值可能存在的差距1个数量级。

不过,可以确认的是,大模型公司们先后跑通商业化闭环,已经初步证明了大模型的营收能力。

无论是OpenAI年入百亿美元,海外Anthropic年入50亿美元,都证明了大模型确实能赚大钱。

MiniMax们递交招股书,也借着数据证明了这一逻辑在中国企业身上同样奏效。不仅仅是高收入,高毛利率,高增长空间也是关键:其B端业务高达69.4%的毛利率,以及付费客户数25倍的增长,都是最有力的验证。

当“模型通,商业通”的逻辑闭环被验证,剩下的只是通过堆算力和扩销售来放大规模的问题。这也就是为什么当前阶段,大模型公司争先恐后上市。

在技术发展尚未触及天花板的当下,只有率先完成IPO,才能靠二级市场的资金支持,支撑大模型训练的同时,快速扩大市场覆盖范围,拿下通往AGI下一关的门票。