金吾财讯 | 当前保险业正处于“开门红”的关键窗口期,保险板块的市场表现,与行业政策优化、行业经营数据向好形成积极呼应。

市场表现层面,截至目前,万得保险指数近20日累计涨幅达到17.44%,今年以来累计涨幅33.84%。

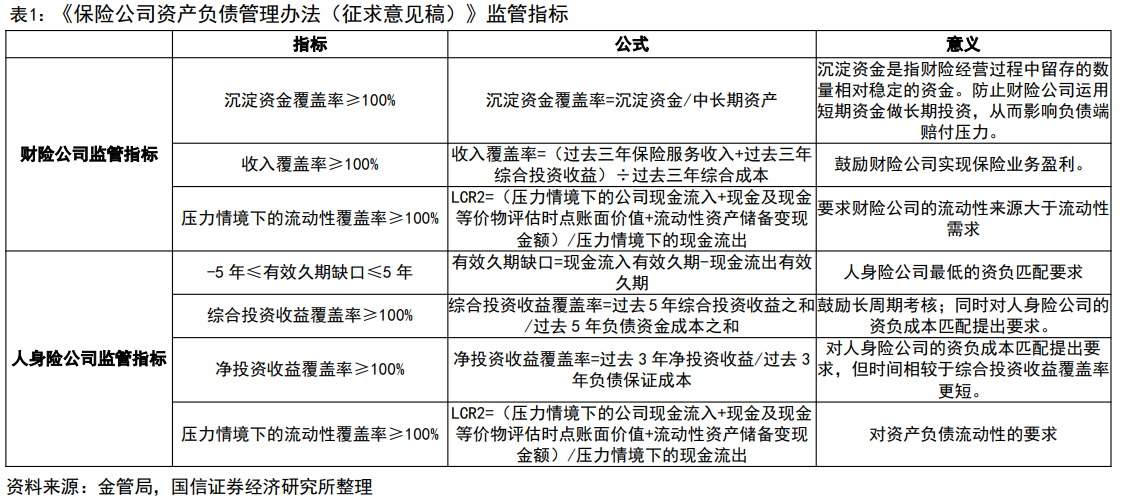

政策层面,近日金监总局就《保险公司资产负债管理办法》公开征求意见,并同步开展行业测试,新规包含监管指标和监测指标两类,其中监管指标为本次新增,将以最低标准方式进行限额管理,同时优化了指标计算口径;针对宏观经济变化调整压力情景,把金融衍生工具的风险对冲作用纳入久期计算,并将成本收益指标评价周期拉长至3-5年,引导保险公司聚焦长期经营。

市场普遍认为,上市保险公司达成这份征求意见稿的相关指标要求难度不大,这一判断主要基于多重核心支撑。一方面,上市险企拥有成熟的资产负债管理体系、扎实的风控能力与雄厚资本,是达标的核心基础;另一方面,监管指标计算口径偏宽松,以上市险企的净资产规模优势,可轻松满足净投资收益覆盖率等核心指标要求;加之利率环境缓解利差风险,且新规2026年7月才正式落地,险企具备充足调整时间。

与此同时,经营基本面的表现同样亮眼,行业经营数据持续呈现稳健增长态势。金融监管总局发布的2025年前11月保险业经营情况数据显示,前11个月保险业原保险保费收入达5.76万亿元,可比口径下同比增长7.56%;其中人身险原保费规模达4.42万亿元,同比增长9.2%,充分彰显出保险业整体的景气活力与发展韧性。

多家券商对保险板块后续表现持积极态度。

国泰海通指出,此前保险板块处于系统性低估,主要由于市场担忧长端利率下行、负债成本抬升导致的盈利不确定性。随着利率阶段性企稳,叠加增配权益利好稳定投资收益率;负债端预定利率调整、分红险转型以及报行合一深化将推动行业负债成本的下移。资负共振下预计利差空间逐步走扩,看好保险股估值修复。

国金证券表示,开门红景气度上行,维持积极推荐。代理人渠道开门红预计维持高景气;银保渠道受益于存款搬家,且在反内卷和分红险转型背景下大公司的市占率将继续提升,预计新单保费也将实现双位数增长。当前保险估值低位,维持积极推荐。重点推荐开门红预期较好,以及业务质地较好(负债成本低、资负匹配情况较好)的头部险企。

中信证券表示,港股保险今年表现随行就市,但基本面显着优于市场整体;且无论是在金融板块内还是红利资产框架下比较,轮动空间存在显着机遇。虽然港股保险相较A股今年已有明显超额收益,但无论是静态对比还是结合盈利能力回归,港股中资保险的估值修复仍大有可为,尤其在这轮修复行情中仍尚未充分计价盈利能力改善,继续提供港股中资保险表现的空间。周期视角来看,保险公司正步入资产负债表良性扩张阶段,政策端反内卷助力降本增效,产品端分红险转型降低经营压力,渠道端银保渠道推动储蓄存款持续转化,投资端增配权益提升市场定价权,保险股料将开启新一轮上行周期。