(来源:财闻)

今年有色金属呈现了几十年来未有的大行情,黄金突破4500美元,白银突破80美元。铜在今年被称为“新黄金”,突破12000美元历史大关。钯金、铂金、钴、钨等金属都纷纷大涨。

年底一则“多家中国空调企业推动‘铝代铜’”新闻挂上热搜,让铜紧缺吸引了普通消费者的目光,但在资本市场和大宗商品市场,铜紧缺的叙事贯穿2025年全年。与铜一样表现强劲的白银、铝、钴、镍等,除供应端紧缺之外,在需求端它们都有一个共同的特征:新能源与AI科技浪潮的宠儿。

《中国大宗商品价格指数报告(2025)》显示,今年大宗商品市场新旧动能转换特征明显。得益于新能源、光伏、风电等高技术制造业和高端装备制造业保持高速增长,带动有色金属产业链景气度上行,预计较2024年上涨4.2%。

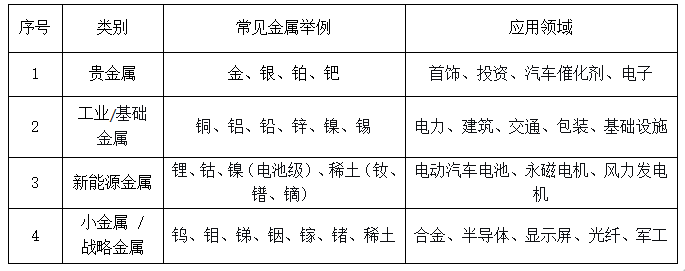

根据金属属性和用途的不同,有色金属大致可以分为以下几类:

财闻记者根据公开资料整理

今年有色金属呈现了几十年来未有的大行情,黄金突破4500美元,白银突破80美元。铜在今年被称为“新黄金”,突破12000美元历史大关。钯金、铂金、钴、钨等金属都纷纷大涨。

贵金属:金融属性与工业属性的双重共振

2025年,贵金属板块呈现普涨行情,金、银、铂、钯集体大涨。

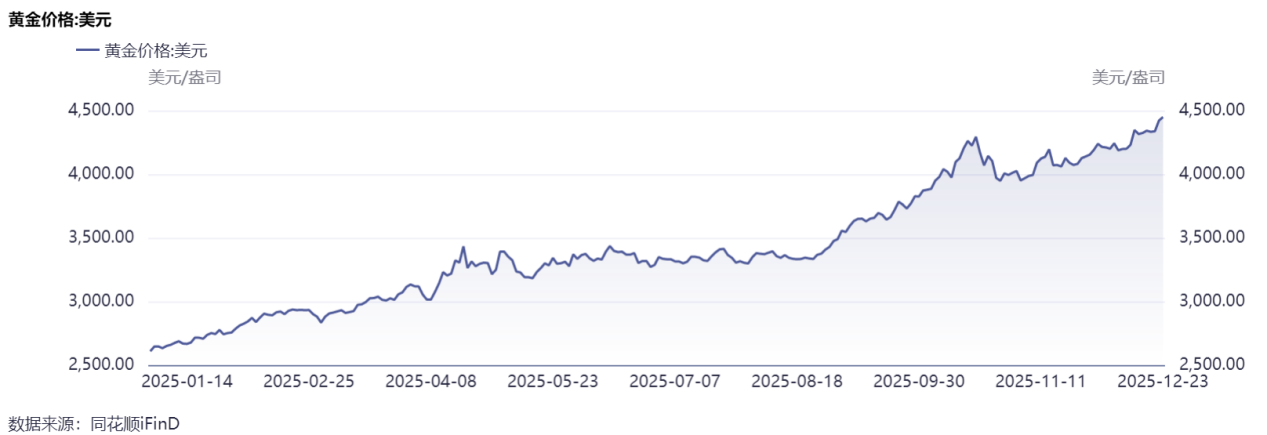

1. 现货黄金突破4500

对于黄金市场而言,2025年无疑是非凡的一年,现货黄金价格年内50次刷新纪录。12月24日,现货黄金首次突破4500美元/盎司关口,再次刷新历史记录。12月26日,伦敦金现继续上扬,收于4532.41美元/盎司,今年以来已涨超72%。

2025年现货黄金价格走势

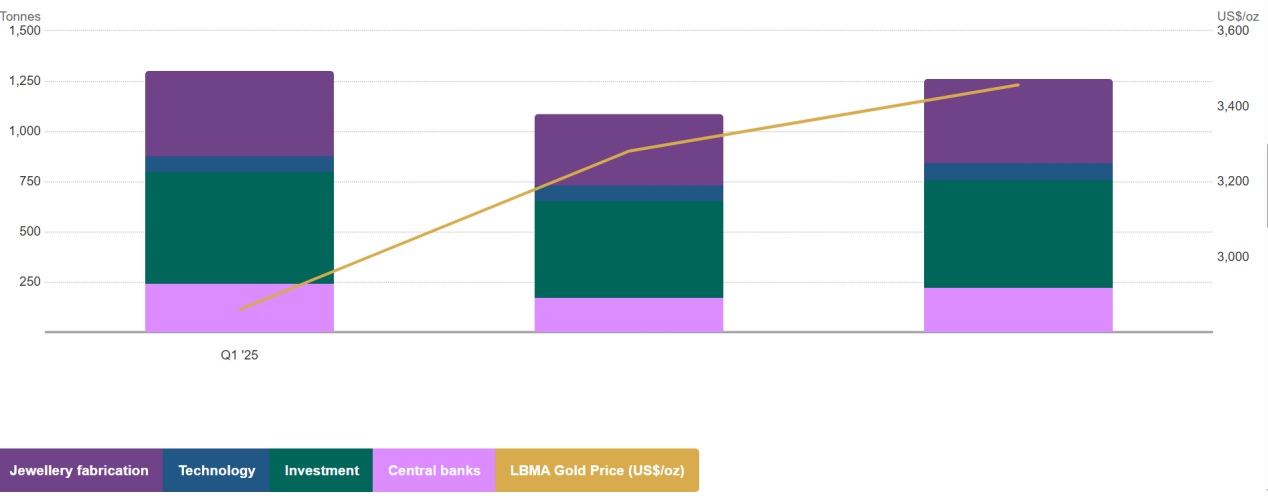

2025年,受全球央行购金潮、地缘政治避险、美联储降息与美元信用弱化等多重因素影响,全球黄金需求与黄金价格同步攀升。据世界黄金协会发布的数据,2025年前三季度,全球黄金需求总量增长至3717吨,增长1%。其中,全球央行净购金总量达634吨,第三季度净购金量220吨,较二季度增长28%,较上年同比增长10%,表明金价的持续上行并未中断各国央行的持续购金行动。

2025Q1-2025Q3全球黄金需求情况(按季度)

除央行购金外,美元降息预期及全球经济前景的不确定性,共同推高了个人投资者对黄金的投资需求。

根据WGC数据,2025年前三季度,全球黄金投资需求较之前有明显增长,新增需求主要包括实物金条与黄金ETF,其中黄金ETF增长最为明显。2025年前三季度,实物金条需求共738.8吨,黄金ETF需求618.8吨。

高盛预计,金价将在2026年12月攀升至每盎司4900美元,相较于当前水平有约14%的上涨空间。

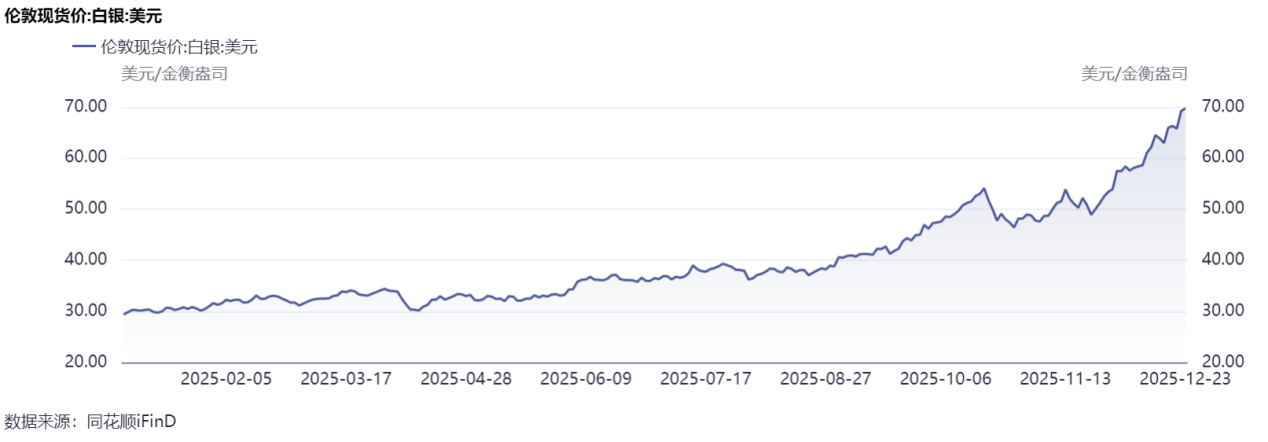

2. 白银大涨175%

2025年,白银堪称贵金属市场的最大“黑马”。今年以来,现货白银从年初的29美元/盎司一路狂飙,屡创新高。进入12月,现货白银更是上演史诗级行情,伦敦银现涨势强劲,接连突破60美元和70美元关口。12月26日,现货白银日内大涨10%,收于79.33美元/盎司。截至12月26日,白银已涨近175%,涨幅超过黄金的两倍。

与黄金涨价逻辑侧重点不同,银是导电性和导热性最高的金属,兼具贵金属属性与广泛的工业用途。

随着全球绿色能源转型的加速,今年以来,白银需求端呈现“工业主导、投资追涨”的格局。光伏行业的工业需求是白银需求中占比最大、增长最确定的板块;同时随着黄金价格的上涨,白银的投资吸引力增强,带来部分新增投资需求。

世界白银协会最新报告指出,太阳能光伏、电动汽车及其基础设施、数据中心和人工智能共同构成了白银需求增长的三大支柱。

光伏领域白银需求占工业白银总需求的比例从2014年的11%上升至2024年的29%;汽车行业的全球白银需求预计将在2025-2031年间以3.4%的复合年增长率增长,到2031年达到约9400万盎司;2024年数据中心的工业白银需求达到创纪录的6.805亿盎司。

展望后市,尽管此前推动银价上涨的宏观与供需因素依然存在,但分析师认为这轮创纪录的涨势已经过度,投资者应考虑获利了结。Spectra Markets分析师指出,白银当前上涨呈现“冲动”特征,脱离经济基本面。

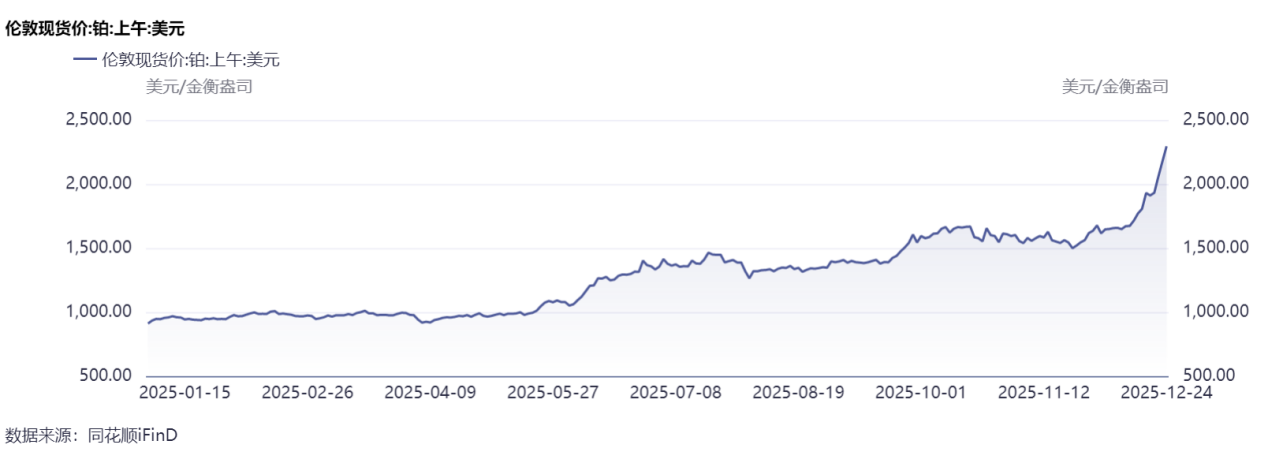

3. 铂族金属涨幅远超黄金

除了黄金和白银之外,2025年,铂族金属也成为市场上最受关注的资产之一。12月26日,白银之外,铂、钯表现同样惊人,现货铂金日内大涨超9%,年初至今涨超125%。当日,钯金也涨逾11%,全年涨幅已超111%,涨幅均远超黄金。

分析人士指出,这轮铂族金属价格的涨势受到现货供应持续收紧、新能源产业政策导向变化、避险情绪变化等多重因素的共同驱动。今年以来,铂族金属上涨主要经历了三个阶段。

第一阶段是今年5月到7月,主要受南非一季度生产面临极端天气、矿体老化、限电政策等因素打击供应,推升了铂族金属价格。

第二阶段是从8月底到10月中旬,主要是美联储开启本年度降息进程、国际局势动荡、美国政府因预算法案难产而停摆引发避险情绪推动。

12月以来,铂族金属开启了年内第三轮上涨。这次驱动铂族金属上涨的主要动力有三个:一是,作为全球最大铂金消费市场的中国,铂钯期货期权完成了注册上市,为企业提供了新的投资和套保工具;二是,欧洲放宽燃油车2035禁令,引发市场对于后续催化剂技术路线调整节奏的讨论,汽车行业需求对铂金仍存支撑;三是,中国“十五五”规划建议将氢能定位为“关键棋子”,或开启新一轮的能源革新,而铂金作为氢燃料催化的首选催化剂,其利用价值更加凸显。

对于未来走势,市场机构普遍持乐观态度。世界铂金投资协会认为,当前铂金价格仍远低于黄金,处于历史估值偏低水平,从长期配置角度看仍是值得关注的战略性资源品种。

基础金属:工业刚需下的价值重估

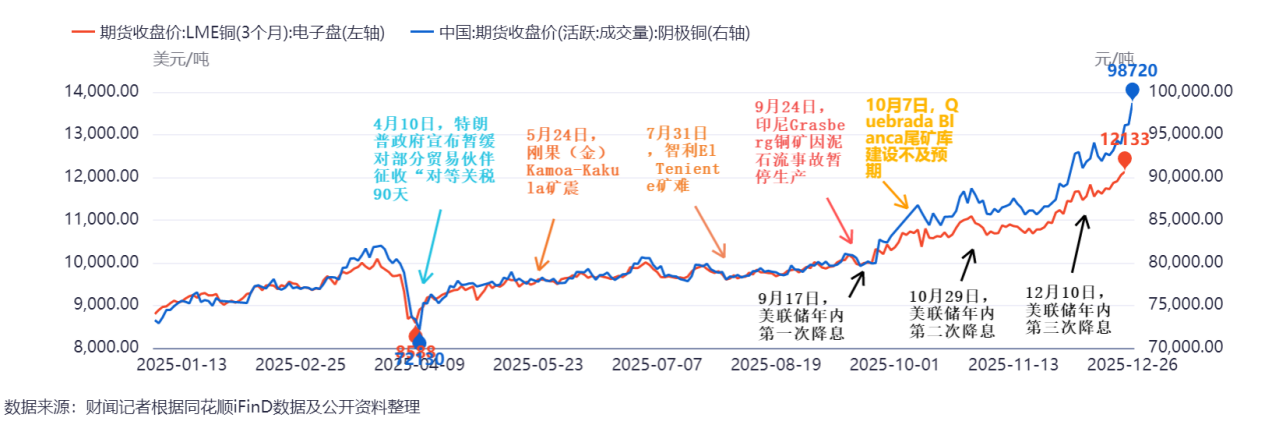

1.铜成“新黄金”

在2025年商品市场的竞赛中,铜无疑是最耀眼的明星。今年以来,美联储降息预期持续、全球主要铜矿产能受限、下游需求强劲等因素影响,铜价迎来史诗级上涨,屡创新高。截至12月26日,LME三个月期铜升至每吨12133美元/吨的纪录新高。国内铜价与国际铜价走势基本保持一致,12月26日夜盘,上期所交易的沪铜史上首次突破10万元人民币关口,收盘涨逾3.3%。今年以来,伦敦铜价累计上涨近40%,沪铜已涨超40%,铜被业内成为“新黄金”。

作为“工业金属之王”,铜广泛应用于电力、电子、建筑和交通等多个领域。在全球能源结构向清洁化、低碳化转型的大趋势下,铜因其在可再生能源发电系统、电动汽车、智能电网等绿色技术中的广泛应用,其战略地位得到显著提升,已从传统工业金属跃升为“绿色金属”的核心代表,成为支撑全球可持续发展的重要物质基础。

2025年,铜在供应端面临独特挑战。全球主要铜矿刚果(金)Kamoa-Kakula矿震、智利El Teniente矿难、印尼Grasberg泥石流及Quebrada Blanca尾矿库建设不及预期等事件接连发生,导致全球铜矿产量同比下滑约4.7%,预计全年供应缺口将扩大至15万-30万吨。

与此同时,下游需求高景气度推升全球铜需求量。2025年,清洁能源发电、AI数据中心等建设浪潮成为提升铜需求量的新动力。国盛证券预计,2025年全球精炼铜消费增速将维持在2%~4%之间,这将在全球产业链格局调整中为铜市需求提供韧性基础。

此外,在政策层面,美联储开启降息周期,利率中枢下移提升有色金属金融估值。尤其在经济增长疲软与通胀温和共存的背景下,贵金属与资源类板块表现受益。

展望后市,在白银今年夺得金属市场涨幅冠军后,华尔街开始将目光转向铜。多家投资机构认为,铜将成为2026年表现最佳的金属品种。

国盛证券预测,在基准情景下,2025年-2029年全球精炼铜需求与供给的复合年均增长率分别为3.7%和2.2%,供需缺口将从47万吨扩大至244万吨。

高盛预计,2026年全球(除美国外)铜库存将继续下降,支撑价格,预计2026年铜价将徘徊于每吨1万美元至1.1万美元区间。尽管美国因关税预期提前积铜库存,短期内可能释放部分压力,但长期来看,电气化和AI需求将持续推高铜价。高盛预计,2035年铜价有望达到15000美元。

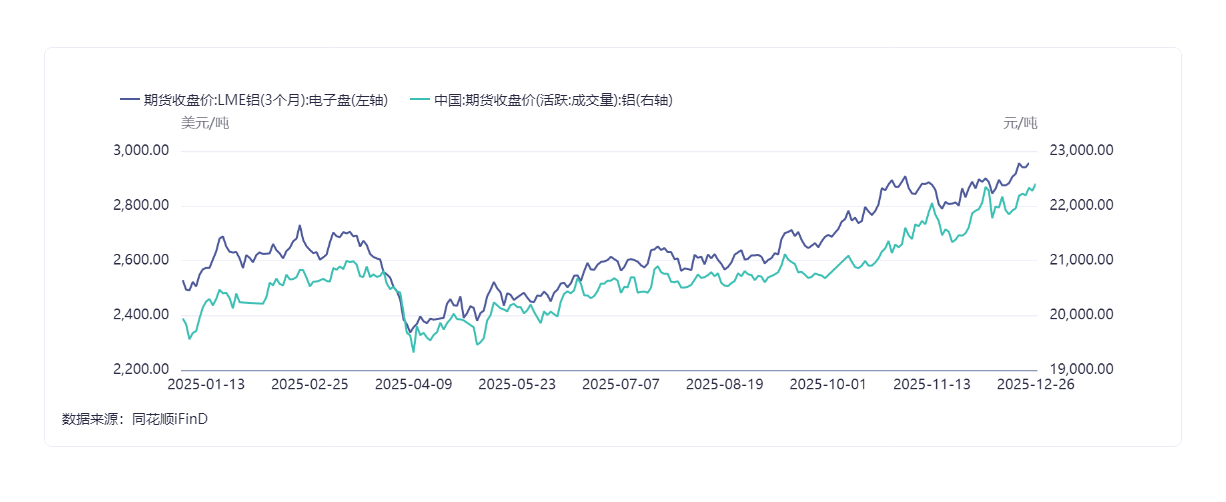

2.铝:绿色能源与新兴科技驱动需求

2025年4月以来,在全球宏观经济情绪回暖、海外供应扰动频发、国内需求稳健、库存维持低位等因素推动下,铝价开始新一轮强势上涨,运行重心稳步抬升,尤其是2025年9月美联储开启第二次降息以来,全球流动性预期进一步改善,贵金属及工业金属普遍迎来一波价格上涨,铝价亦强势走高,至2025年10月末,LME铝价已突破2888美元/吨,为自2022年6月以来的新高。截至12月24日,LME铝价收于2956.5美元/吨。12月26日,沪铝为22335元/吨。

同样作为典型的工业金属,铝是仅次于钢铁的第二大广泛应用金属,具有轻质、耐腐蚀、导电导热性好及可回收性强等特性,在建筑、交通、电力、包装及新兴科技领域扮演着不可或缺的角色。

铝需求对制造业、建筑业及交通运输等工业环节的景气度具有强依赖性。在全球制造业复苏以及绿色能源发展的背景下,铝的需求呈现显著增长态势。而中国作为全球最大铝消费国,在光伏、新能源汽车行业两大核心增长点的带动下,铝需求持续创下历史新高。

除铜、铝之外,工业金属中,锡作为半导体与AI产业的关键材料,供需缺口持续扩大。瓦邦复产缓慢、印尼打击非法开采导致供给紧张,而半导体消费电子景气度回升与AI服务器需求增长,推动2026年全球精炼锡短缺1万吨。

战略小金属:新兴产业的核心引擎

作为新兴产业的核心引擎,以锂、镍、钴为代表的战略小金属在2025年同样“涨”声一片。锂、镍、钴作为动力电池“灵魂三件套”,其能源金属的位置让位于电力金属。受益于新能源汽车与储能行业的持续高增长。

刚果金出口管制导致全球钴供给锐减,2026年预计短缺3.2万吨,三元电池在高端电动车领域的优势与固态电池产业化推进,进一步打开钴需求空间。

今年以来,钨、钴等品种价格涨幅均达130%以上;稀土氧化物价格普遍上涨,受益于出口管控政策和人形机器人等新兴领域的需求预期;锂价虽仍处于底部区间,但碳酸锂价格已出现反弹,供需格局正在悄然改善。

对于后市,分析机构普遍认为金属市场将从普涨行情转入结构性分化。与铜形成鲜明对比的是铝、锂和铁矿石。高盛预计,受中国海外投资推动,2026年铝、锂和铁矿石供应将显著增长,价格分别预计较现货下跌19%、25%和15%。

黑色金属:传统引擎失速下走出分化格局

黑色金属,主要指以铁、铬、锰为基的金属及其合金。 其中最核心、产量最大、应用最广的是铁及其合金,即我们常说的钢铁。

2025年钢铁价格下降的主因仍然是需求疲软。全球主要经济体(中、美、欧)的建筑业和房地产业用钢需求出现结构性下滑,成为压制钢价的最根本原因,而汽车行业的增长又不足以抵消建筑业引发的需求流失。

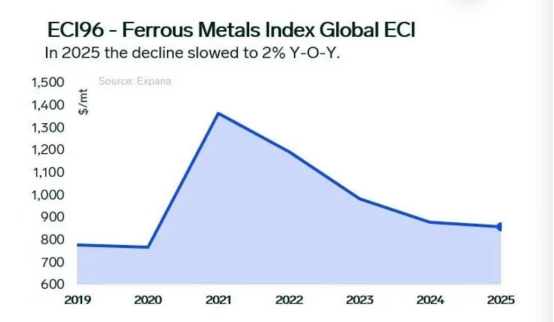

大宗商品数据公司Expana最新报告显示,2025年,全球铁基金属指数(EIC)同比下降2%,降幅有所放缓。2025年,中国出口欧洲热轧卷(HRC)价格同比下跌 11%。

另外,铁矿石方面,铁元素供应增速远超需求增速,过剩基本面决定价格中枢下移。2025年,铁矿石期货市场呈现先抑后扬、再转深度下跌的曲折走势,宏观政策预期与基本面现实之间的博弈贯穿全年。年初虽有政策预期支撑,但随着海外贸易环境变化及国内产业调控预期增强,市场情绪转弱。终端钢材需求表现乏力,铁矿石等原料价格跌幅显著。

6月后市场发生转折,“双焦”在深跌后开启估值修复。7月,在多重政策预期、供应端扰动及补库驱动下,反弹演变为急速拉升,焦煤期货一度出现“六连涨”,带动铁矿同步走强。然而,上涨主要由情绪与预期推动,缺乏坚实需求支撑。

7月下旬起,随着预期差显现,“高价格、低需求”矛盾凸显,价格自高位连续回落。此后至10月,市场虽因环保、短期补库等因素出现抵抗式反弹,但整体呈现“下跌-抵抗-再下跌”的震荡阴跌格局,重心不断下移。

进入11月,传统淡季效应加剧。同时,市场对远期需求的担忧情绪升温,叠加商品市场系统性压力,悲观情绪集中释放,黑色系全线破位下行。

展望2026年,业内分析认为,关键消费地区建筑结构性走向及持续的内需疲软将成为决定性因素。

国泰君安研报指出,铁矿石将延续其产能扩张的进程,当前的高估值或在明年上半年面临较大挑战,但宏观层面对于估值的影响不容小觑,今年V型反转的价格趋势或在明年再度演绎。预计全球铁矿消费需求或实现小幅增长,但难以扭转过剩的局面。

与铜形成鲜明对比的是,高盛预计,2026年铁矿石供应将显著增长,价格预计较现货下跌15%。

在全球能源结构转型的叙事背景下,关键绿色金属正在从“小众商品”跃升为“战略要素”。

国际能源署(IEA)在《Global Critical Minerals Outlook 2025》中指出,电动汽车、储能与光伏三大板块推动关键矿产需求激增。到2030年,关键矿产总需求将比2020年翻一番,其中电池相关金属(锂、镍、钴、石墨、锰、铜)占比超过70%。电池行业对锂的需求年复合增长率超过 15%,成为全球增长最快的单一金属。若全球实现“净零排放”路径,2050年电池行业将消耗当前锂产量的9倍、镍的3倍、铜的2倍。

深圳市电池行业协会在报告指出,到2035年,“绿金属”将全面取代“黑金属”,成为全球资源竞争的焦点。