来源:中国货币市场

内容提要

2025年贵金属走出历史级牛市行情。这既受长期宏观趋势的驱动,也有各个阶段不同因素的影响,如关税风险与“去美元化”(1—4月)、情绪回摆与盘整巩固(5—8月)、美联储降息与美债利率下行(8—10月)、G7信用货币集体走弱(11—12月)等。多重因素交织作用下,黄金市场展现出许多与历史经验不同的新特征。展望2026年,黄金仍然是很好的战略性配置资产,金价有进一步上涨空间,但双向波动和交易难度可能会加大。

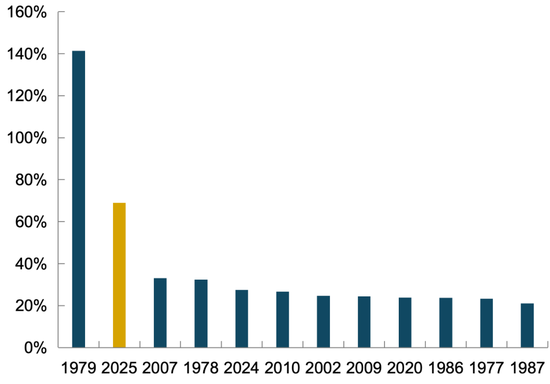

2025年,贵金属走出历史级牛市行情。伦敦现货黄金累计上涨超60%,全年先后50次创历史新高,为近四十年来最强表现。白银涨价幅度超过150%,铂金、钯金等贵金属纷纷上涨,交易所成交量快速扩张。从许多维度来看,2025年是贵金属历史性的一年。

图1 黄金年度涨幅创1979年以来最强表现

数据来源:同花顺ifind

2025年的黄金市场既有长期全球宏观趋势的驱动,也有各个阶段不同的推涨因素。在多重因素交织作用下,黄金市场展现出许多与历史经验不同的新特征。本文将在剖析2025年黄金市场行情与驱动因素的基础上,分析归纳黄金市场的新特征。在此基础上,本文将对2026年的黄金市场趋势进行展望,以期为投资者提供决策参考。

一、2025年黄金市场行情回顾

2025年,黄金市场行情大致可以划分为四个阶段:(1)1月—4月,在特朗普关税和“去美元化”影响下,黄金价格一路上涨;(2)5月—8月初,市场情绪由过热到降温,多空力量相对均衡,黄金价格在3300美元附近盘整;(3)8月底—10月,美国经济数据表现不佳,新一轮降息开启,美债利率下行推动黄金价格上涨;(4)11月—12月,G7货币集体走弱,资金转向商品货币(黄金&白银),金价再创新高。

(一)1月—4月:关税风险与“去美元化”

上半年,特朗普政府关税政策和“去美元化”是黄金市场主要的驱动因素。特朗普于年初二次入主白宫后,2月上中旬宣布对钢、铝等基础金属加征关税。此举引发了海外市场对于贵金属可能被征税的恐慌,黄金、白银均出现了激烈的从伦敦向纽约迁移库存的现象。COMEX交易所黄金库存暴增500吨,同期LBMA黄金库存大幅下降,黄金、白银价格大幅上涨。

从COMEX交易所的交割数据看,由于关税和库存迁移的问题,2025年2月COMEX黄金2502合约交割量创下766万盎司的全年高点,交割比例达到13%,伦敦市场一度出现“排队提黄金”的现象。与此同时,华尔街大行(如小摩)的贵金属代客账户开始大举交割买入,反映出许多客户资金进入黄金市场。2月贵金属的交割逼仓让市场认识到,贵金属市场的自由流通库存其实并不多,这为下半年贵金属的屡次逼仓,尤其是白银逼仓埋下了伏笔。

在2月关税与交割行情过后,4月特朗普“对等关税”进一步催化了黄金上涨行情。“对等关税”政策出台后,海外市场巨震,美国市场接连出现“股债汇三杀”现象,美元汇率跌幅放大。市场开始热议“去美元化”议题——基于战略和战术层面的考虑,非美国家储备不能与美元强绑定,需要寻找更安全、更独立于美元体系的投资标的。作为超主权资产,黄金再次进入投资视野。数据显示,2025年以来中国、巴西、印度等国家减持美国国债,并相应增持黄金。

根据世界黄金协会与IMF数据,截至2025年中,黄金在全球央行外汇储备中的比重升至23%,而美元降至56%。如果该趋势延续,那么到2040年左右,黄金将取代美元,重新成为全球第一大储备资产。

图2 黄金是“去美元化”直接受益资产

数据来源:世界黄金协会,IMF,同花顺ifind

(二)5月—8月上旬:情绪过热引发回调,金价震荡整理

4月底,市场情绪过热导致金价回调。当时,国内金相较于境外已出现明显溢价,国内黄金ETF资金流入迅速增加、投资者情绪高涨,黄金市场呈现典型的过热迹象。随后,在一些风险因素影响下(如特朗普TACO等),黄金价格在3400美元一线高位回调,多头头寸大量获利了结,金价一度回调超10%。

至6月后,黄金市场情绪回归至中性水平,多空力量重归相对均衡状态。黄金境内外价差回归至3~5元/克的中性区间,黄金ETF持仓回归至4月上旬水平,COMEX黄金净多头持仓也显著下行。在此期间,国际贸易冲突渐趋缓和,美股与美元汇率阶段性反弹,黄金价格整体处于震荡整理状态。

(三)8月下旬至10月:降息周期与美债利率下行

三季度后期,美联储重启降息,利率下行重新为黄金注入动能。8月下旬,美联储主席鲍威尔在杰克逊霍尔会议上表示,需要根据前景变化调整货币政策立场,态度明显转鸽。数据上,三季度美国非农和通胀数据相继不及预期,市场开始定价美联储将在9月重启降息周期。

9月18日,美联储宣布“预防式”降息25bp,并强调风险平衡向就业倾斜。随后,美联储在10月和12月再度降息,全年降息幅度达到75bp,其间美国就业数据始终偏弱,失业率出现更明确的上行风险。整体上,8—10月黄金市场受益于美联储降息和美债利率下行,外盘贡献了这段时间金价的主要涨幅。

(四)11月—12月:G7信用货币集体走弱

四季度以来,G7信用货币集体走弱,美元、欧元、日元各有各的问题。比如,欧元方面,法国总理勒科尔尼递交辞呈,市场担忧法国财政债务压力与欧盟层面的规则危机,欧元信用受损;日元方面,高市早苗上台,其宽松的政策主张可能进一步促使日债利率陡峭化和日元贬值,削弱日元信用;美元方面,10月1日美国政府宣布停摆,此轮停摆一直持续至11月中下旬,刷新历史最长停摆记录。

从宏观角度看,G7信用货币集体走弱,本质上是后MMT时代各国财政债务压力普遍上升的结果。“宽财政—高利率—高通胀”成为不可能三角,G7国家财政脆弱性显著上升。这种财政脆弱性在各国展现出不同的形式,但共性是超长债利率上行、曲线陡峭化、汇率承压等。在G7信用货币集体走弱的背景下,以黄金和白银为代表的商品货币自然走强。年末黄金价格突破4500美元,白银价格突破70美元,双双创历史新高。

二、2025年黄金市场的新变化

梳理2025年黄金市场主要的四段行情后发现,黄金市场确实呈现出一些与传统经验不同的新特征,这些变化正在重塑黄金的定价逻辑。

(一)黄金定价权“东升西落”,亚系定价权显著强化

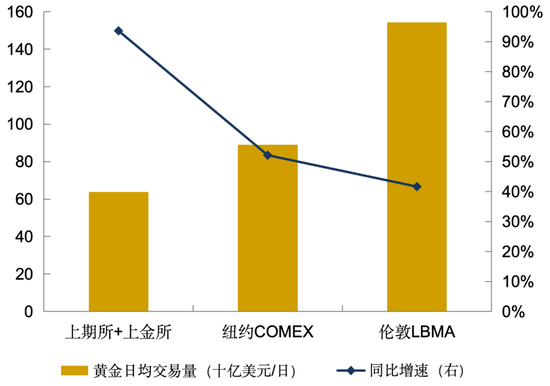

2025年黄金市场的一大新特征是,亚系资金和交易所定价权的强化。首先看交易所数据,2025年上海两大贵金属交易所成交量继续高速增长,上海不断巩固全球第三大、亚洲最大的黄金交易市场地位,并逐步拉近与纽约的距离。数据显示,2025年上期所+上金所黄金日均成交量达到650亿美元左右,已达到纽约COMEX交易量的70%左右。并且,上海两大黄金交易所成交量还在以年化100%的增速增长,国际重要性显著提升。

图3 上海两大黄金交易所成交量迅速扩张

数据来源:世界黄金协会,同花顺ifind

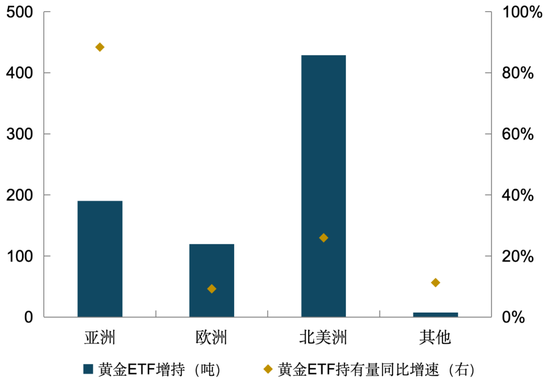

从资金层面看,黄金市场的亚系资金也显著增多,亚系资金已成为黄金市场重要的资金来源。根据世界黄金协会数据,2025全年亚系黄金ETF新增持190吨现货黄金,合计持有量达405吨,同比增长86%。与欧系、美系资金相比,亚系资金更关注影响黄金市场的中长期趋势变量,比如去美元化、地缘局势、央行购金等。与之相反,欧美资金的视角更偏传统,会关注美债、美股等美元资产表现。2025年黄金市场多次出现亚盘与欧盘、美盘走势分化的现象。从全年走势看,亚盘金价走势显著强于欧盘、美盘。

图4 亚洲资金对黄金ETF增持加快

数据来源:世界黄金协会

(二)黄金市场资金更加多元化,也更加复杂化

2025年以来,黄金市场的另一特征是,资金来源明显更多元化、复杂化。一方面,黄金ETF的资金来源趋向多元化,尤其是下半年后,来自印度、日本的黄金ETF资金显著增多;另一方面,加密货币、美股等高风险偏好资金也在同步进入黄金市场,这导致黄金的避险特征相对减弱。

加密货币方面,稳定币巨头Tether大举增持黄金,至2025年3季度持仓104吨,已经达到中等国家黄金储备的水平;股票方面,“AI+黄金”成为颇为流行的哑铃策略,许多美股资金同步增配AI股票和黄金,这使得黄金与美股呈现愈发明显的正相关关系。众所周知,黄金作为传统的避险资产,很重要的一点是其相对于风险资产的正交性。而在当前的市场环境下,由于许多风险资金的涌入,黄金传统意义上的避险属性正在相对弱化。

(三)波动率上升,而机构层面仍然欠配

前文提到,由于黄金市场资金多元化、复杂化,一个自然的结果是:黄金市场波动率趋势抬升。并且,黄金波动率和黄金涨跌幅存在较高正相关性。以平价期权隐含波动率为例,其与2025年黄金的月涨跌幅相关性达到40%。笔者注意到,当市场的上涨信号确认、价格趋势明确时,资金会迅速地进入黄金市场,市场结构迅速达到较为拥挤的水平。

从2025年的情况看,黄金波动率抬升往往意味着双向波动加大、赚钱效应下降。笔者将2025年伦敦金200多个交易日划分成低波动组、中波动组、高波动组。可以看到,低波动组的收益风险特征最优,上涨概率达到58%左右;但随着波动率提高,收益风险比迅速下降。

虽然交易层面的波动性正在加大,但从配置视角看,海内外机构仍然对黄金系统性欠配。外资行研究显示,美国有约54%的机构投资者不持有任何黄金ETF,即使持有黄金ETF的机构配置比例也仅0.2%左右,远远低于主要外资行建议的黄金配置比例(2%~5%)。从国内看,由于投资文化、报表会计、风险止损等因素影响,国内机构也大多对黄金相对欠配。

三、2026年黄金市场展望

综上所述,2025年贵金属走出历史级牛市行情,这既有长期宏观趋势的驱动,也有各个阶段不同的影响因素。1月—4月,黄金市场交易关税风险与“去美元化”;5月—8月初,情绪回摆和调整,金价盘整巩固;8月下旬至10月,黄金市场交易降息周期与美债利率下行;11月—12月,G7信用货币集体走弱,商品货币(黄金白银)顺势崛起。

在多重因素交织作用下,黄金市场展现出许多与历史经验不同的新特征。笔者关注到,黄金定价权“东升西落”,亚系定价权显著强化。与此同时,黄金市场资金更加多元化,也更加复杂化,这个过程导致市场波动率上升。但从长期维度看,无论国内还是海外,机构与家庭部门对黄金资产仍有所欠配。

展望2026年,笔者认为黄金仍然是很好的战略性配置资产。黄金的长期逻辑包括:后MMT时代,G7主权信用货币的集体走弱;美国和美元体系在科技、军事、地缘等领域的渐进弱化,央行外储结构优化;国内外机构和家庭部门的相对欠配等。整体上,视角越长,黄金的长牛逻辑越确定,黄金仍然是很好的战略性配置资产。

另一方面,从交易的维度看,2026年黄金波动率可能进一步抬升,交易难度将加大。由于黄金没有估值,金价波动主要受资金流向和供需结构的影响。随着风险资金(如美股、虚拟货币等)流入,黄金波动率可能进一步抬升,白银、铂金、钯金的波动也会对黄金产生一定影响。此外,海内外市场对2026年美债、美元汇率走势有不同讨论,美联储内部就降息路径也存在较大分歧,这也可能对黄金市场节奏产生影响。

整体上,笔者认为2026年黄金有进一步上涨空间,但双向波动和交易难度可能会加大。对大多数投资者而言,建议以长期配置的思路应对。买在低波时、卖在喧嚣处,对于特定时间阶段过于亢奋的市场情绪,需要报以更多的小心与谨慎。

END

作者:吴泽民、温美琪、胡弘毅,杭州银行资金营运中心

原文《2025年黄金市场回顾与展望》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2026.01总第291期。

责任编辑:赵思远