1月5日,花旗集团近日发布研报称,华尔街金融巨头摩根士丹利(MS.US)整体质地与业务结构愈发倾向于“高端/优质”银行与投行金融综合体,但是花旗分析师团队强调,摩根士丹利当前估值已充分反映出“市场一致的最佳投资回报”预期,因此花旗维持对于大摩股票的“中性”评级,目标价则设定为170美元,意味着在花旗看来,大摩股价短期到中期时间段将处于显著回调态势。截至周五美股收盘,大摩股价收于181.90美元。

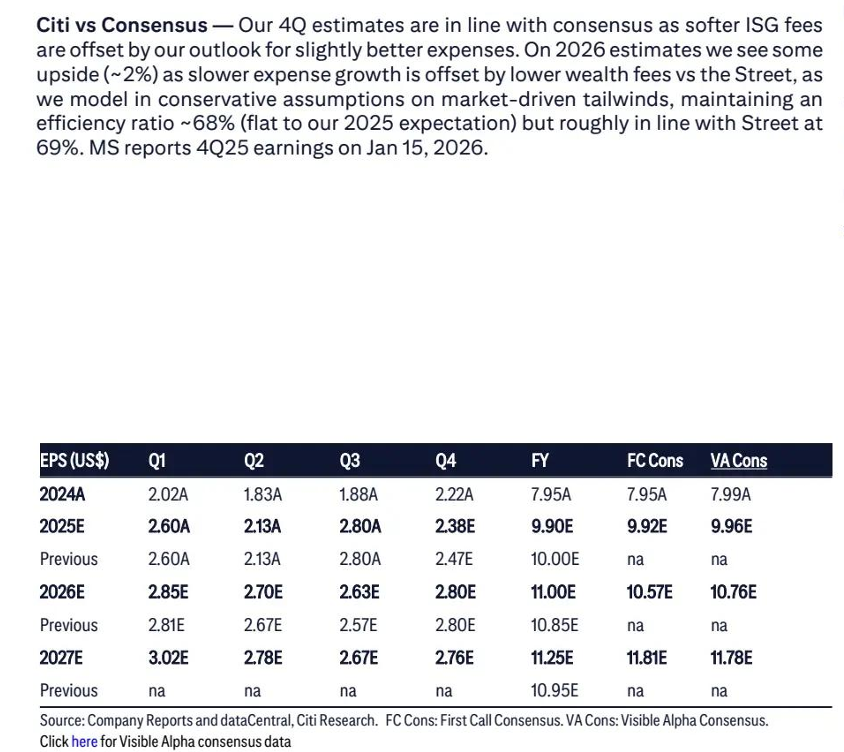

关于即将到来的华尔街金融巨头们2025年第四季度业绩披露期(1月中旬),花旗表示,市场对于大摩的第四季度业绩门槛预期偏高(尤其投行业务与机构证券业务面临2024年的极高基数),指出当前昂贵的大摩股票价格属于“拥挤的共识多头”,因此大摩Q4业绩可能不及市场一致预期,进而导致股价较当前的历史最高点持续回调;但花旗表示,在费用/成本纪律支撑下,2026年的整体盈利仍可能较市场一致预期略有上修空间。

花旗认为市场已在定价“best-in-class returns(同业最优投资回报)”,体现为股票价格在其“隐含股权资本成本”框架下呈现显著溢价;在这种估值状态下,花旗认为基于当前大摩股票价格的风险/回报比不如美股金融板块的其他投资机遇。

对于大摩的利润弹性,花旗认为关键来自费用纪律(效率比)而非“更激进的市场驱动型假设”。花旗分析师们在研报中写到:2026年整体盈利相对一致预期存在“约2%”的上修空间,主要来自费用增速更慢/成本更优,即使其对部分“费用/手续费(fees)”更加保守。

花旗在这份关于大摩的最新研报中用量化拥挤度图明确指出:摩根士丹利(MS.US)仍是其覆盖范围内最拥挤的共识多头之一,意味着短期到中期内股价对“略低于苛刻预期”的敏感度非常高。

从银行/券商板块的盈利框架看,花旗对摩根士丹利当前股价与估值的态度可以概括为“优质公司 + 基本面优质的商业模式,但估值与仓位把投资胜率大幅压低”。

花旗一方面在“市场隐含”层面提到约8.7%的隐含股权资本成本(在其假设的正常化ROTCE 24%下推导),认为当前价格对回报的定价偏充分;另一方面在其目标价模型中采用9.3%股权资本成本(基于10年期美债的无风险收益率4.1%、ERP 3.7%、β约等于1.4)并嵌入长期ROTCE 24%与永续增长率约4%,得出170美元目标价——两套口径共同指向“当前估值不便宜”。

在花旗看来的大摩2026年整体盈利上修更多依赖“成本端确定性”:花旗对2026的相对乐观并不是因为更激进的资本市场假设,而是因为费用纪律(这在投行/财富管理混合模式里通常比交易型营收数据更可控)。

此外,花旗强调,大摩的周期性暴露仍在(尤其IB与资本市场),并且在风险提示里把“资本市场活动下行/估值下行”列为核心风险,强调若经济增长与波动率显著低于预期,摩根士丹利的盈利能力将会大幅受损;这也符合典型华尔街大型投行估值的“高β属性”。