本文作者为创金合信基金首席经济学家魏凤春

新年伊始,万象更新。年前的首席视点指出年后的首席视点将会侧重术与器。也就是说,元旦新年之后,我们将会从过去一个半月的“坐而论道”转向“起而行之”。其中隐含的意思是,再继续等待就有些靡费时日了。通过之前的首席视点,我们对2026年资产配置的框架、逻辑和标的进行了详尽的分析,但这只解决了趋势和结构的问题,择时的问题仍然需要相机而动。不仅如此,所有的策略都是预测,都需要根据市场的变化进行完善和调整。这就意味着即使是坚定的价值投资者也需要考虑市场的波动,不仅如此,在资产管理进入工业化与智能化时代,投资者的需求已经从单一资产加杠杆、一味追求收益,向多元资产体系下的风险与收益平衡转变了。我们的首席视点认为短期重于长期,实际上是将趋势、结构与节奏融合的判断逻辑。

一年之计在于春,历史的走势表明年初的投资布局对于全年来讲具有明显的指向作用。比如2025年第一期首席视点我们认为需要“走出蘅皋”,指出配置思维要从低风险资产舒适区转向拥抱产业变革机遇。但这并不是完全对应的,2020年以来,年初资产走势对全年配置具有中等强度的正相关指向,但需结合黑天鹅、政策转向、流动性反转等约束条件动态评估。数据表明利率债与大盘价值的指向性相对可靠,成长股与大宗商品易受外部冲击而失效。一般来讲,应将年初信号作为起点,通过三到四月数据验证与风险校验,构建“信号+验证+修正”的全年判断框架,避免单一信号的误导。

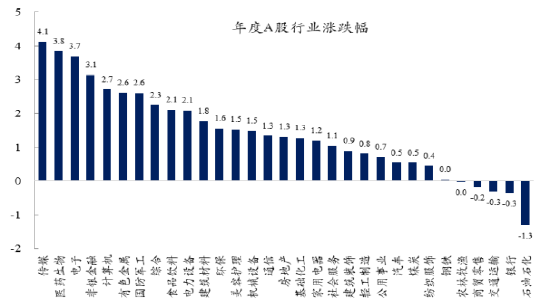

一、A股十二连阳,结构性主线清晰

新年后中国资产重估进程继续,从数据看,截至2026年1月5日,周度看,大类资产走势靠前的是恒生科技、科创50、铜、铝,收益为负的是白银和黄金。

节后中国股市开盘第一天,市场特征非常明显:A 股呈现成长占优、价值分化的结构性行情,沪指站稳4000点,科创与创业板指领涨,资金虹吸效应显著。脑机接口量产消息成为强催化,带动相关板块掀涨停潮;半导体、医疗保健受益于产业政策与技术突破预期同步走强;石油石化、银行等权重板块则受资金分流拖累调整。整体看,市场风格向AI+硬科技倾斜,低估值防御板块阶段性承压,结构性主线清晰。

投资者需要高度关注上证指数12连阳这一现象。A股12连阳属历史罕见,2026年1月5日沪指达成该纪录,为1993年后首次。历史上9连阳以上行情后短期调整概率超70%,此次连阳存在三方面的风险:一是获利盘集中兑现引发调整;二是板块分化加剧,多数个股跑输大盘,高位题材回调风险大;三是外部波动与政策预期不及引发资金外流,需警惕量价背离与指数虚涨风险。

资料来源:wind,创金合信基金

二、宏观指标传递出不同的信号

年初的宏观数据历来不多,市场走势往往被实践、语录等叙事交易引导,仅有的数据显得尤其珍贵。

1、PMI数据

2025年12月制造业采购经理指数(PMI)达50.1%,为2025年4月以来首返扩张区间,超预期的主因有三。一是政策发力显效,新型政策性金融工具与专项债补充基建与制造业资金,中央经济工作会议强化逆周期调节,提振企业预期;二是内外需共振,新订单指数升至50.8%,外需随经贸环境缓和改善,新出口订单指数达49.0%;三是春节错峰与生产前置,企业赶工备货,高技术制造业PMI达52.5%,结构优化支撑景气上行。

该信号对宏观企稳作用关键:其一,验证政策传导顺畅,形成“政策—预期—投资—需求”正反馈;其二,产需扩张打破通缩预期,稳定就业与居民收入预期;其三,制造业与非制造业景气同步改善,为2026年“开门稳”奠定基础。乐观之余,投资者还需警惕中小企业PMI仍处收缩区间,后续需政策持续发力巩固复苏动能。

2、房地产定位的知与行

2025年12月建筑业商务活动指数(PMI)大幅回升3.2个百分点至52.8%,房屋建筑与土木工程活动同步扩张,印证投资端发力成效。《求是》杂志2026年1月评论员文章澄清房地产“重要性下降”论调,明确其金融资产属性与国民经济支柱地位,标志市场认知从“风险处置”转向“稳预期、促转型”的辩证框架。

市场预期政策层面大概率延续“一次性给足”导向,以需求端限制性措施取消、供给端去库存与新模式构建协同发力。这一转向对破解资产负债表衰退意义关键:通过稳定地产估值修复居民与企业资产端,缓解预防性储蓄倾向,同时强化政策可信度。政府始终以逆周期调节破解衰退预期,从政策性金融工具到债务优化均服务于资产负债表修复。这意味着未来股市与房地产双轮发力具备可行性:股市通过财富效应提振消费、助力产业升级,地产通过稳预期筑牢经济底盘,形成“资产修复—需求回升—预期强化”的正反馈闭环。

3、全球原油价格中枢下移

对全球制造业而言,油价中枢下移可直接降低能源与原材料成本,为利润修复创造条件,这一传导路径具备较强确定性。这进一步为我们之前提出的“一江春水向中游”提供了证据。当然,我们需要警惕短期地缘风险溢价扰动与产能修复的时间差,油价跌幅或受约束。

4、人民币升值

人民币兑美元升值是中国资产重估的前提,目前这一逻辑仍然没有变化。

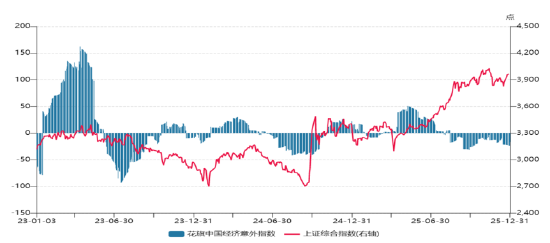

5、花旗意外指数与上证指数的背离

花旗意外指数自2025年8月开始就出现与上证指数背离的趋势,事实上这段时间A股基本是处于盘整的态势,这说明基本面对于股市的地心引力还是存在的。在上证12连阳并触及前期高点的关键时刻,这一基本面对市场节奏的影响不得不察。

资料来源:wind,创金合信基金

三、产业趋势

2025年的市场给我们明确的启示有二:第一,产业是资产配置的基石,第二,叙事交易可以扩大产业配置的效率。2026年我们的首席视点将会在产业层面做出更多的尝试,试图挖掘更多的结构性机会。从产业出发,以企业家为锚是创造性破坏理论的逻辑出发点,也是奥地利学派的精华。

1、白银出口管制背后的AI革命

2026年起,中国白银出口管控转向精细化管理,核心是取消配额制、实施“一单一审+出口许可证+国营贸易资质”三重约束,仅限符合资质的企业开展业务,每笔订单需核查进口方资质与白银最终用途,本质是精准管控而非全面禁止。

其背后产业逻辑清晰:白银工业属性突出,是光伏、新能源汽车、半导体等战略产业的关键原料,国内相关产业需求正快速扩张,供需缺口持续拉大。中国在全球白银精炼环节占据主导地位,出口管控旨在优先保障本土战略产业供应链安全,倒逼资源向高附加值加工环节集中,同时在全球关键矿产博弈中掌握主动权,与稀土等战略资源管控思路一脉相承,兼顾产业安全与国际竞争平衡。

2、中韩合作中的产业趋势

韩国总统李在明访华,随行企业家覆盖半导体、新能源、汽车等领域。市场预计中韩合作聚焦在半导体存储与车载芯片合、稳定材料供应链;新能源领域,推进车企增资、动力电池全链协作;AI零余额,结合韩技术与中国场景深化应用;同时拓展绿色转型、生物医药等新兴领域合作,以互补优势稳供应链、拓市场。

3、脑机接口与自动驾驶革命性事件

脑机接口与自动驾驶两大技术在2026年的突破,标志AI从实验室走向规模化商用,这将会重新定义“AI+”的投资主线。特斯拉的完全自动驾驶系统(FSD)实现零接管横穿美国,端到端神经网络验证自动驾驶技术成熟度,脑机接口启动大规模量产与自动化手术流程,突破医疗与消费场景落地瓶颈。

底层逻辑是AI技术与实体场景深度融合,形成“算法迭代—成本下降—场景扩容”正反馈。投资机会聚焦三大链条:一是核心硬件,覆盖传感器、专用芯片等支撑技术落地的环节;二是场景应用,自动驾驶、医疗康复等率先兑现需求;三是生态协同,技术跨界融合催生的新赛道。这一趋势印证AI产业化进入加速期,成为驱动经济转型与资产增值的核心动能。

责任编辑:江钰涵