业绩增长主导美股走势,高盛预计标普500指数2026年涨至7600点,主要源于EPS增长12%。高盛提出,全年有AI应用落地、私募股权与价值投资回归等五大主题,还有AI增长放缓波及经济等三大风险。

美国股市2026年开局呈现集中度分散化趋势,业绩增长正成为推动市场上涨的核心动力。高盛预计标普500指数2026年将上涨至7600点,主要由12%的盈利增长驱动。

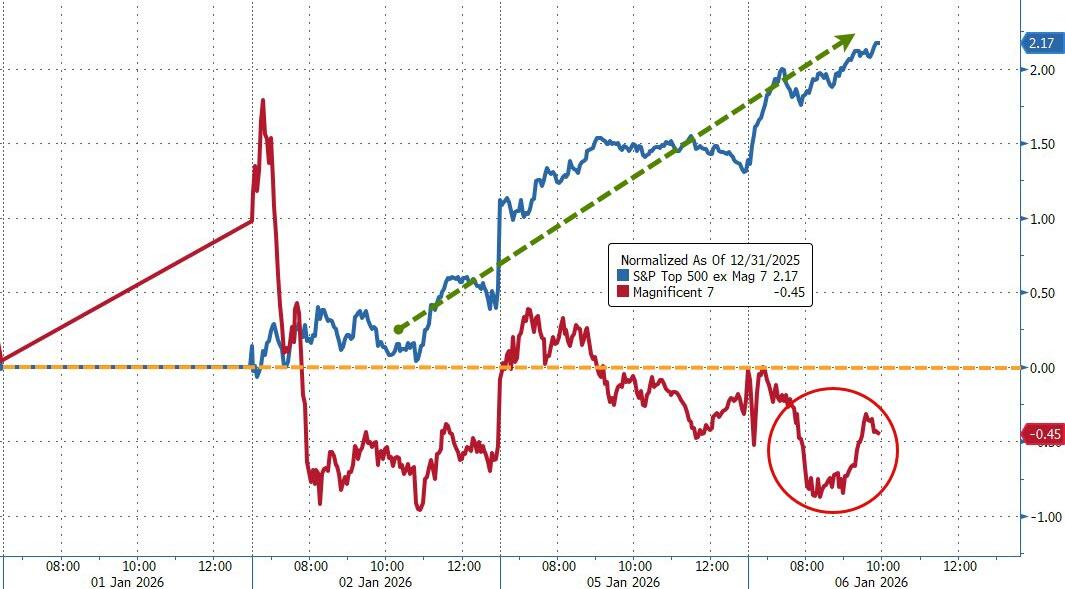

市场结构正在发生显著变化。进入2026年以来,包括英伟达、苹果、微软、谷歌母公司Alphabet、亚马逊、特斯拉和Meta在内的“科技七巨头”(Mag7)总体累跌约0.5%,而标普500指数中的其余493只成分股总体累涨2.5%。随着投资者开年重新配置资产,工业、医疗保健和科技板块年初三个交易日表现突出。

高盛董事总经理Chris Hussey指出,美国经济增长加速叠加货币政策宽松,将推动2026年初周期性板块上涨,包括小盘股、面向中等收入消费者的股票以及与非住宅建筑周期相关的公司。

高盛高级投资组合策略师Ben Snider强调,业绩增长贡献了2025年标普500指数16%价格回报中的14个百分点,自1990年以来占该指数9%年化涨幅中的8个百分点。在健康的经济增长和美联储持续宽松的宏观背景下,高盛预计标普500成分股2026年每股收益(EPS)将增长12%,2027年增长10%。

五大投资主题引领市场

Chris Hussey提出2026年美股五大关键主题。首先是中周期加速,建议增持顺周期股,包括工业周期股、电力和住宅暖通空调相关股票。

其次是"大规模再杠杆化"。随着企业增加借贷以投资未来,金融股将受益,同时能够维持强劲自由现金流并向股东返还现金的公司也值得关注。

第三个主题聚焦人工智能(AI)应用落地。投资机会将出现在部署AI解决方案以降低成本的公司,以及能够交付新应用的精选软件股中。

第四个主题是"复苏的艺术",即受IPO规模反弹、并购活动激增以及股市持续上涨推动,私募股权在2026年将实现退出、分配和募资的复苏。这应有助于另类资产管理公司的股票估值在经历2025年的波动后反弹。

最后是价值投资机会。在2025年表现意外强劲后,较宽的估值差距和有利的宏观经济前景预示着,价值因子在2026年初将继续表现良好。医疗保健板块应是价值股的丰富来源。

三大风险值得警惕

高盛同时指出三大关键风险。首先是就业恶化引发的经济衰退风险;其次是AI增长放缓可能波及整体经济;第三是利率风险。

虽然高盛的利率策略师预测未来一年10年期美国国债的收益率波动将保持温和,但GDP增长加速通常伴随10年期收益率上升,这一因素若成为现实,可能对股市构成阻力。

在健康的美国经济增长和美联储持续宽松政策的支撑下,业绩增长而非地缘政治因素正成为决定股市走向的根本驱动力。