作者:Jae,PANews

原文标题:从 2700 亿巅峰到闪崩,DeFi闯入金融基建深水区

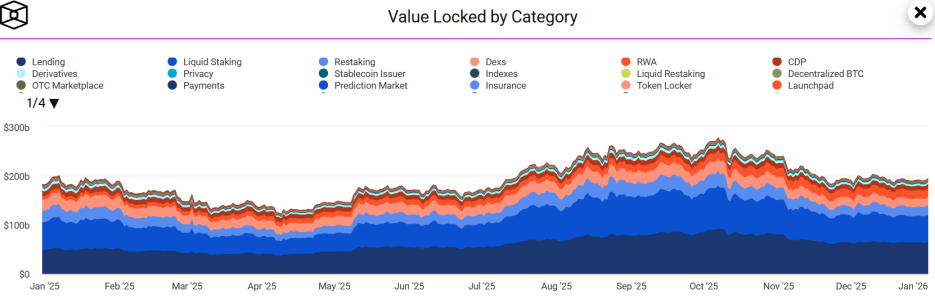

2025年,DeFi(去中心化金融)市场坐上了一趟惊心动魄的过山车。年初,市场在Layer 2性能爆发与机构资金涌入的乐观情绪中,TVL(总锁仓价值)从1,823亿美元一路狂飙至2,776亿美元的历史巅峰,一幅万亿生态的蓝图似乎触手可及。

然而,第四季度一场突如其来的10/11闪崩,如冰水浇头,让TVL急剧缩水至1,893亿美元,全年涨幅被抹平至微不足道的3.86%。这场剧烈的波动,撕开了DeFi华丽叙事下的真实肌理:一边是质押、借贷、RWA等赛道的深度演化,另一边则是杠杆堆积下的脆弱性与治理割裂的隐痛。

这是一场冰与火的淬炼。市场见证了Lido在质押领域的王权松动,Aave在治理内战中的艰难跋涉,Hyperliquid在Perp DEX王座上遭遇新贵的凶猛挑战,以及稳定币在收益追逐与监管框架之间的摇摆。2025年的DeFi,不再只是加密原住民的实验场,它正以踉跄却坚定的步伐,闯入全球金融基础设施的深水区。

DeFi市场TVL先扬后抑,垄断格局持续固化

2025年DeFi市场规模的曲线,画出了一个巨大的倒V字。

从年初的1,823亿美元起步,年中伴随着市场狂热和生态爆发,TVL一度触及2,776.2亿美元的顶点。然而,四季度的闪崩让一切戛然而止,年底数字回落至1,893.5亿美元,几乎回到原点。

但水面之下,资本的结构发生了深刻变化。RWA(现实世界资产) 赛道异军突起,TVL超越了传统的DEX,跻身第五大DeFi类别。链上金融的毛细血管正在向实体经济更深处延伸。

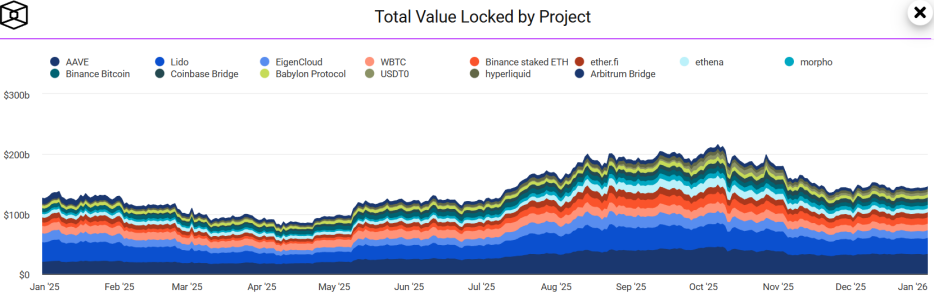

垄断则更为固化。Aave、Lido、EigenCloud等前14大协议,占据了75.64% 的市场份额。

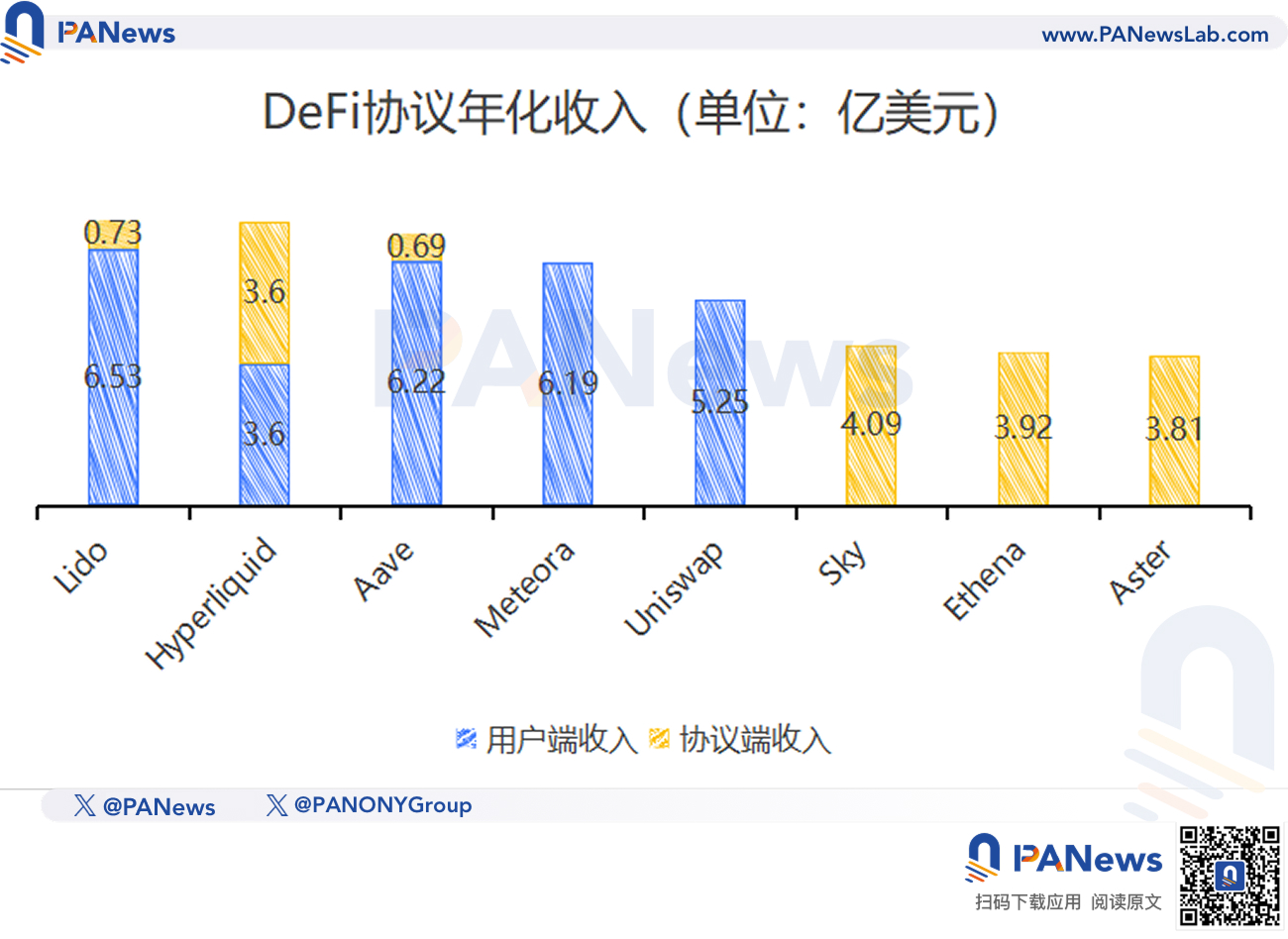

与此同时,头部协议的盈利能力却在飙升,前十大协议年收入从25.1亿美元翻倍至50.2亿美元。DeFi市场的资金,正日益向少数几个核心组件集中。

质押类协议从印钞机回归到安全底座,以太坊生态仍独占鳌头

质押曾是DeFi最简单粗暴的收益故事。2025年,这条赛道经历了一场去泡沫化的价值回归,质押类协议正在从一种单纯的DeFi收益工具进化为公链网络的经济安全引擎。

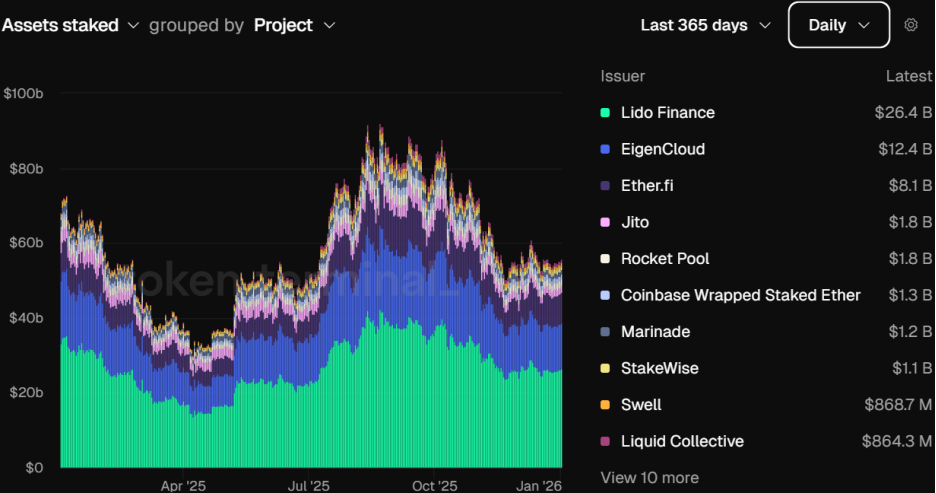

质押赛道TVL从年中921亿美元的峰值,回落至552亿美元。

随着以太坊生态安全需求的增加,超3,500万枚ETH(约占总供应量30%)被锁定在验证网络中。但质押类协议龙头Lido的主导地位正从巅峰时的超30%回落至24%。这并非衰落,而是以太坊质押走向成熟、分散和选择多元化。

质押赛道最重要的变革在于合规化落地。2025年5月,美国证券交易委员会(SEC)提供的正式指南澄清了质押活动不构成证券发行,这将为托管机构和养老基金大规模配置LST(流动性质押代币)扫清障碍。如今,LST也不再仅仅是赚取质押奖励的工具,而是作为高流动性的优质抵押品,渗透进借贷、衍生品等应用场景。

再质押协议在2025年实现了从概念到数百亿美元市场的飞跃,其本质是资本效率的指数级提升。EigenLayer转型EigenCloud,TVL一度突破220亿美元,成为第二大质押类协议。EigenCloud通过将已质押的ETH重复利用,同时为多个主动验证服务商(AVS)提供安全性,从而为持有者创造多层收益。

Ether.fi则实现超过85亿美元的TVL及高于7,300万美元的协议累积收入,巩固了其作为头部流动性再质押协议的地位。

再质押协议不仅改变了ETH的质押逻辑,更开创了一种“共享安全”的新商业模式。然而,质押赛道在2025年经历了一次明显的资本轮动。

随着空投预期的落地与早期激励的退坡,资金从缺乏真实效用的协议向具备实际服务收入的头部平台聚集,这标志着质押赛道已完成从投机驱动向业务驱动的蜕变。

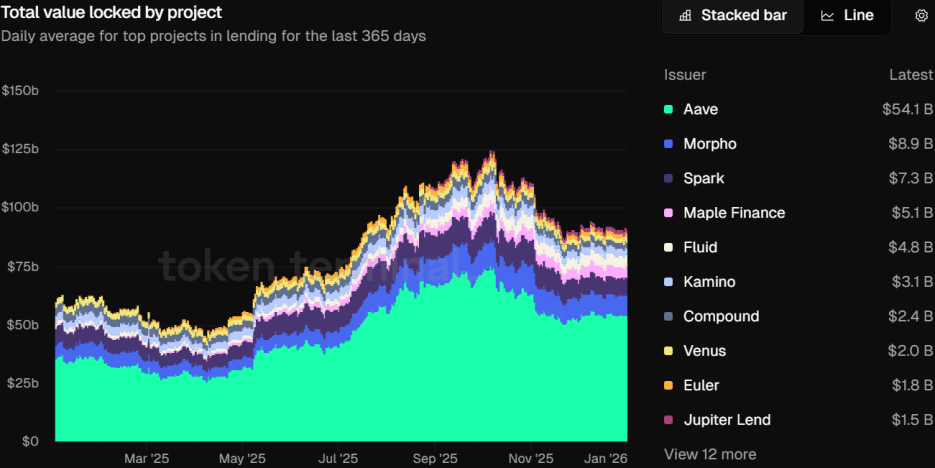

借贷赛道规模创新高,进入专业化分层阶段

借贷是DeFi的基石,赛道TVL创下1,250亿美元的历史新高,年底稳定在916亿美元。

Aave 以超过50%的市场份额稳坐头把交椅,即便在年底陷入“主权争夺”治理内战,其TVL也维持在540亿美元以上,展现了龙头的深厚底蕴。

相关阅读:币价下跌,巨鲸砸盘离场,从Aave夺权战看DeFi治理困局

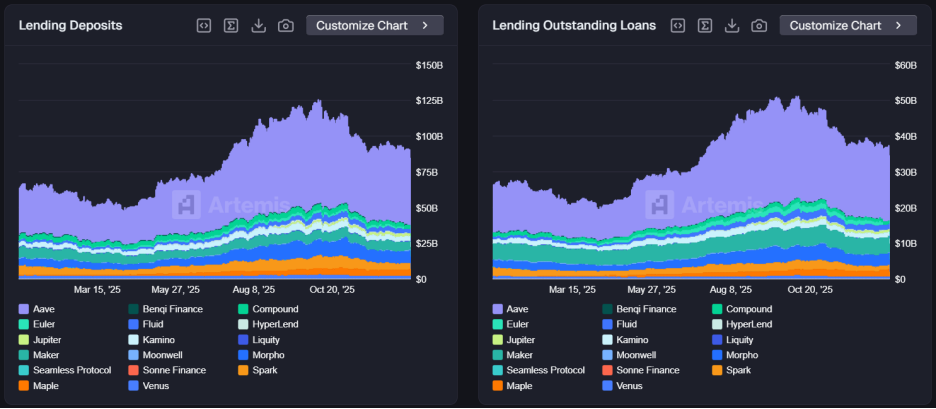

从链上借贷规模来看,存款规模从641亿美元上升至909亿美元,同比增长约42%;未偿贷款规模从266亿美元上涨至376亿美元,同比增长约41%。

值得注意的是,存款规模年内峰值为1,261亿美元,未偿贷款规模年内峰值为515亿美元,双双创下历史新高。

资金利用率全年始终维持在40%以上,处于一个较为可观的水平。

借贷赛道内部则在进行一场静默的迁移:市场偏好正在从以MakerDao为代表的 CDP(抵押债仓)协议大规模转向以AAVE为代表的货币市场协议。Galaxy Research发布的研究显示,两者呈现此消彼长的态势,货币市场协议占据了链上信贷规模的80%份额以上,而CDP的份额则萎缩至20%以下。这反映出用户更倾向于在具有高流动性深度的借贷池中获取资金,而非建立资本效率相对低下的抵押债仓。

同时,Morpho、Euler V2等模块化协议通过创建风险隔离的借贷金库,满足了专业用户的定制化需求。借贷赛道正在告别大锅饭,进入精细化、分层化的专业时代。

然而,追求更高资本效率的无抵押贷款仍然是2025年未能攻克的难题,尽管3Jane等基于用户身份与信用评分的试验已在进行中。

相关阅读:Paradigm领投押注,3Jane将如何解锁万亿DeFi无抵押信贷市场?

收益类协议成为DeFi基建,竞争格局逐渐多元化

2025年是收益赛道从细分利基市场跃升为DeFi基础设施的一年,其TVL从81亿美元升至91亿美元,同比增长12.5%,年内高点约188亿美元。

在传统金融中,固定收益市场规模远超股票市场,Pendle等协议的成熟终于为DeFi市场补齐了利率交易这一关键拼图。

Pendle通过将资产拆分为PT(本金代币)与YT(收益代币),在链上建立了一套可预测的利率发现机制。协议不仅在资产规模上实现了数量级的跨越,更通过其利率产品填补了链上固定收益曲线的空白。

2025年,Pendle TVL从43亿美元下滑至37亿美元,同比下降约13%。不过,其累积收入从1,799万美元稳步上升至6,156万美元,同比增长242%,体现出了协议基本面的韧性。即便在市场下行周期,Pendle依然具有稳定的创收能力。

协议推出的新产品Boros进一步将业务触角延伸至资金费率交易市场,为衍生品玩家提供了对冲持仓成本的利器,被视为协议的第二增长曲线。

相关阅读:Pendle的战略扩张:Boros横空出世,资金费率交易范式创新

收益赛道的竞争格局表现出从单一霸主向多元化演进的特征。虽然Pendle仍占据着主要的市场份额,但Spark Savings等新进入者同样在迅速扩张。

长远来看,收益协议或将成为连接DeFi与机构资金的重要纽带。

DEX用户粘性显著增加,参与玩家逐渐多元化

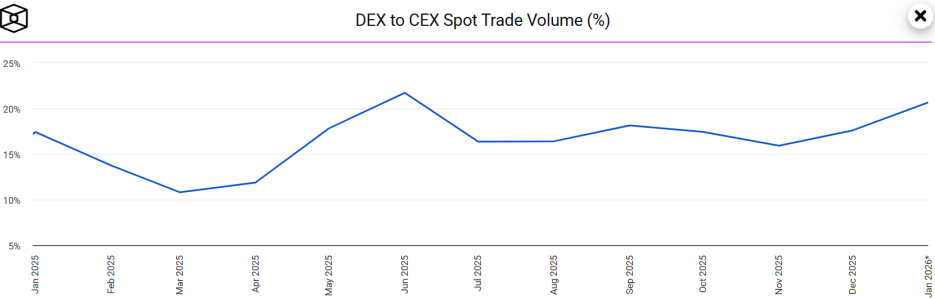

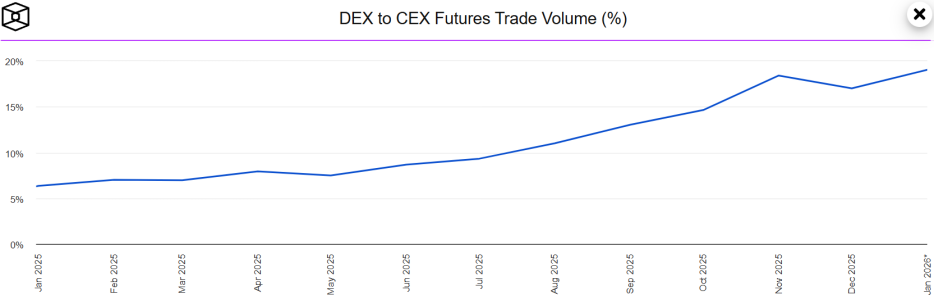

2025年,DEX在用户体验与流动性效率上持续加速追赶CEX(中心化交易所)。赛道TVL从223亿美元降至168亿美元,同比下滑约25%,年内高点为266亿美元。

在Meme币投机狂热与Solana、Base等生态热的带动下,DEX在加密货币现货交易中的占比在6月份达到了惊人的21.71%。

2025年,DEX的用户粘性显著增加。在连续八个月内,DEX对CEX的交易占比均维持在15%以上,打破了往年只有在牛市巅峰才短暂冲高的规律。

Artemis数据显示,Solana上DEX的现货交易量在2025年内更是高达1.7万亿美元,占据全球现货市场总量的11.92%,超越Bybit、Coinbase与Bitget,仅次于币安。自2022年以来,Solana链上占比从1%跃升至12%,而币安的市占率却从80%下滑至55%,表明现货交易活动正在逐渐向链上迁移。

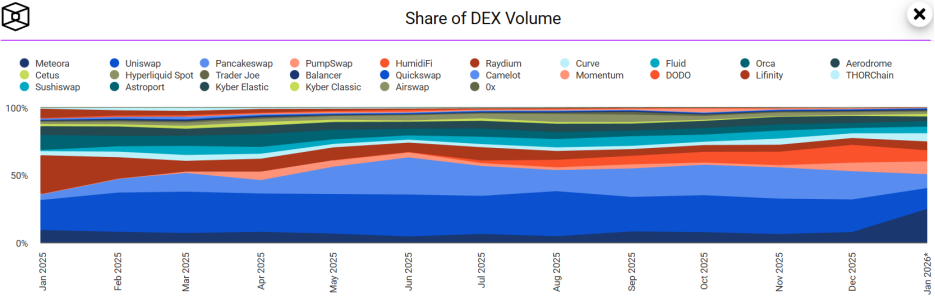

从市场份额来看,Uniswap继续保持其赛道领先地位,特别是在去中心化治理和价值捕获层面。

9月,Uniswap Foundation已经把Uniswap Governance注册为怀俄明州的去中心化非法人非营利协会(DUNA),作为协议治理的法律结构,并将其实体命名为“DUNI”。此举能够为Uniswap披上合规治理外衣,同时为激活协议费用机制铺路。

相关阅读:Uniswap的合规化突围:DUNA如何为费用开关和代币赋能铺平道路?

12月,Uniswap通过UNIfication治理提案,正式开启了协议费用开关,并销毁了1亿枚UNI代币。

相关阅读:Uniswap重磅提案上线:启动费用开关与销毁机制,竞争对手却称“战略失误”

虽然Uniswap仍是赛道龙头,但DEX的技术路线出现了从传统AMM(自动做市商)向Prop AMM(自营自动做市商)衍生的结构性变化。

值得一提的是,Solana上新兴DEX HumidiFi的低滑点暗池模型正在重塑交易者的行为模式。 HumidiFi贡献了Solana网络现货交易量的36%-50%,日均SOL/USD交易额多次超越币安等CEX巨头。尽管HumudiFi 0.001%的超低费率引发了可持续性的广泛争议,但协议在抗MEV、防抢跑和隐私执行上的卓越表现,令其成为了专业机构与巨鲸大户的首选DEX。

此外,Opensea等跨界巨头为寻求第二增长曲线,也开启了现货交易业务。

相关阅读:代币交易成OpenSea新增长引擎,发币预期下能否成功转型?

玩家的多元化进一步推动了DEX赛道的整体繁荣。cryptodiffer数据显示,2025 年按费用排名的 DeFi 协议中,Meteora、Jupiter 与 Uniswap 分列前三位,均超 10 亿美元。

Perp DEX挑战CEX,从一家独大到诸侯争霸

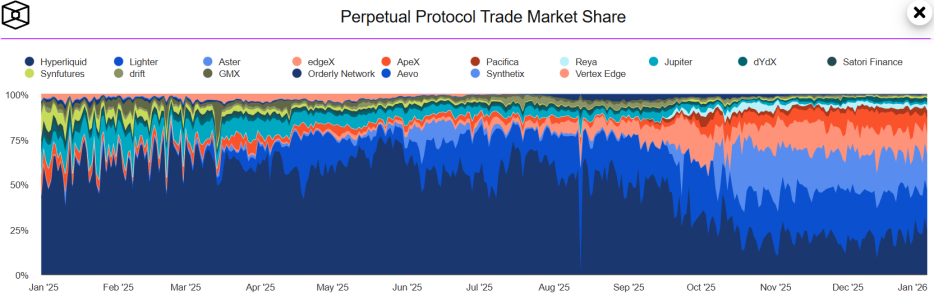

如果2024年是Perp DEX的实验期,那么2025年则是其爆发期,开始具备挑战CEX的雏形。依托定制化Layer 1与高性能ZK-Rollup,链上衍生品的执行速度和交易深度都实现了质的突破。

2025年,Perp DEX赛道合约持仓量超过160亿美元,交易量相对CEX的占比从6.34%跃升至17%。

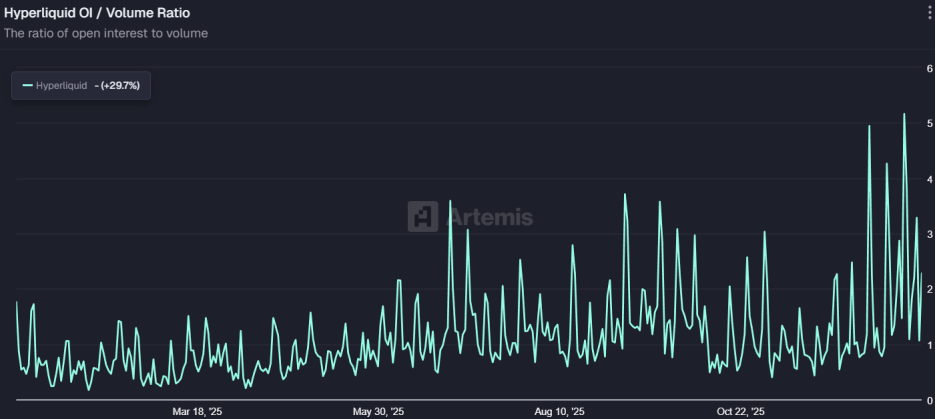

Hyperliquid是Perp DEX赛道的排头兵,其支持20万TPS和亚秒级结算,性能已与主流CEX无异,年交易量从6,175亿美元爆炸式增长至3.55万亿美元。协议的OI/Vol(未平仓量/交易量)比率长期维持在2左右的高位,表明其交易多为真实的套期保值和趋势性头寸,而非单纯的刷量挖矿。

Hyperliquid的成功不仅在于技术,更在于其“无VC、社区优先”的代币经济学模型,这在目前对VC代币普遍反感的市场环境中赢得了巨大的信任溢价 。

不过,Hyperliquid的市场份额已从43%腰斩至22%。由此可见,Perp DEX赛道的竞争格局正在从Hyperliquid一家独大演变为群雄并起。

相关阅读:Perp DEX新老角逐:Hyperliquid迎百亿解锁压力,新平台借激励抢流量

挑战主要来自两个有力竞争者:一是背靠币安生态、擅长社交裂变的 Aster;二是以ZK证明技术为矛、开创零费率模型的Lighter。两者在2025年内合计抢走了一半市场份额,迅速分流了散户资金。

相关阅读:Aster 的“特洛伊木马”:如何借道BNB Chain暗度陈仓,剑指Hyperliquid王座?

空投6.75亿美元却引发分配争议,Lighter直面发币后用户留存挑战

Hyperliquid则以“投资组合保证金”等机构级功能应战。Perp DEX大战不再只是比谁更快,更是技术路线、流量玩法与资本效率的全面对决。

相关阅读:Hyperliquid将推出投资组合保证金,必杀技还是凶器?

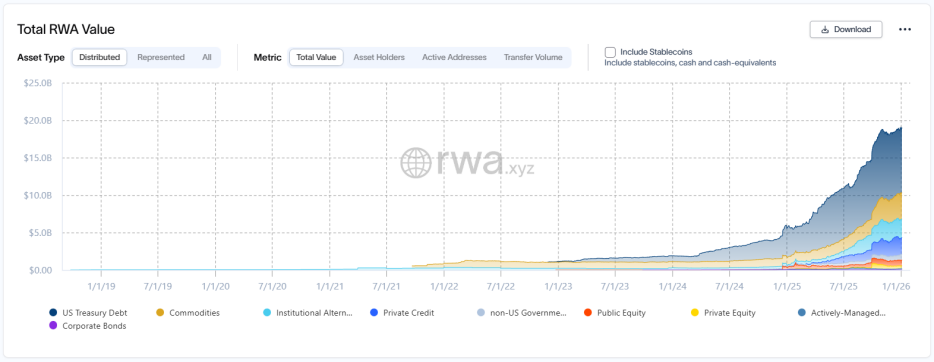

RWA深度渗透链上市场,实现规模化扩张

2025年,链上市场与现实资产的墙被加速推倒,是RWA实现规模化的一年。代币化资产的市值(不含稳定币)从56亿美元飙升至200亿美元以上。

在RWA 叙事全面启航、全球资产加速上链的背景下,瑞士贵金属集团MKS PAMP等传统巨头也相继重启或探索代币化产品,这也标志着链上金融与实体资产的深度合流。

相关阅读:瑞士黄金巨头MKS PAMP“归来”,再战黄金代币化赛道

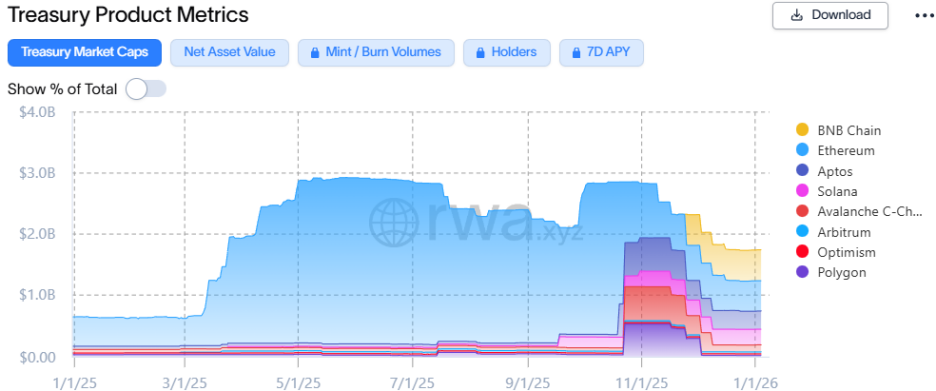

代币化美债正在成为连接传统无风险收益和链上策略的传送带。贝莱德的BUIDL基金在2025年实现了教科书式的扩张,从6.5亿美元快速增长至17.5亿美元,进一步巩固了其作为代币化美债产品的头部地位。贝莱德带来的不仅是资金,更是品牌背书,令BUIDL代币能够作为底层抵押品进入Aave、Euler等协议,并通过跨链分发,让美债收益率接入DeFi市场。

RWA可能正在成为一种逆周期工具。当加密市场在2025年3月因关税政策出现回调时,代币化美债市场在一个月内反而增加了10亿美元的市值,涨幅约33%。

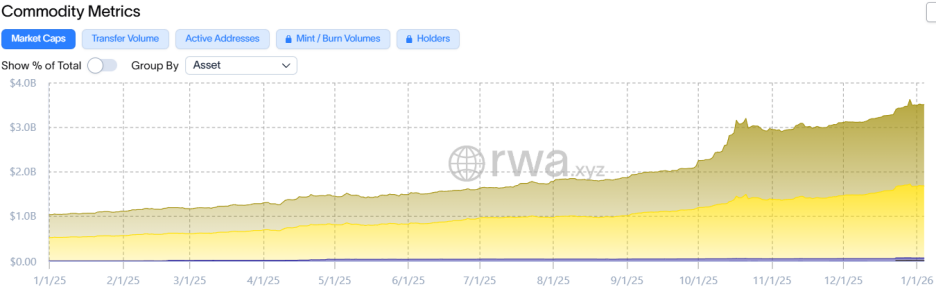

同样的情况再次出现在2025年11月。代币化金银产品在贵金属价格上涨与地缘政治动荡等宏观因素的驱动下,市值突破35亿美元,反映出资金在链上寻求安全避风港的需求和趋势。

相关阅读:金银涨疯后,链上掀起大宗商品交易热潮

稳定币赛道监管落地,迎来规模与格局的双重演变

稳定币赛道则在合规与创新中撕裂前行。在2025年的DeFi版图中,稳定币进化成了连接支付、交易以及抵押的货币基座层。这一赛道的成熟度主要体现在合规的落实与模型的创新。

2025年是全球稳定币监管框架由理论迈向实践的转折点。随着美国《GENIUS法案》的推进,联邦层面的稳定币框架初见雏形,摩根大通、花旗等传统银行被允许更深入地参与稳定币发行和储备管理。

相关阅读:美国银行业联名抵制《天才法案》,稳定币冲击波撼动传统巨头

欧洲《加密资产市场法规》(MiCA)的全面生效,强制要求加密资产服务提供商(CASP)转向合规稳定币,导致欧洲市场出现了显著的流动性轮动 。

相关阅读:USDT退场,EURC补位,欧元稳定币逆势飙涨超170%

监管的透明度也直接转化为了机构的入场券。Stripe收购Bridge并整合美元稳定币USDB;PayPal发行PYUSD;Klarna推出KlarnaUSD。DeFiLlama报告指出,受监管稳定币的结算额在2025年超50万亿美元,其月度处理量曾在多个月份超越Visa与PayPal,证明了区块链作为支付基础设施的优越性。

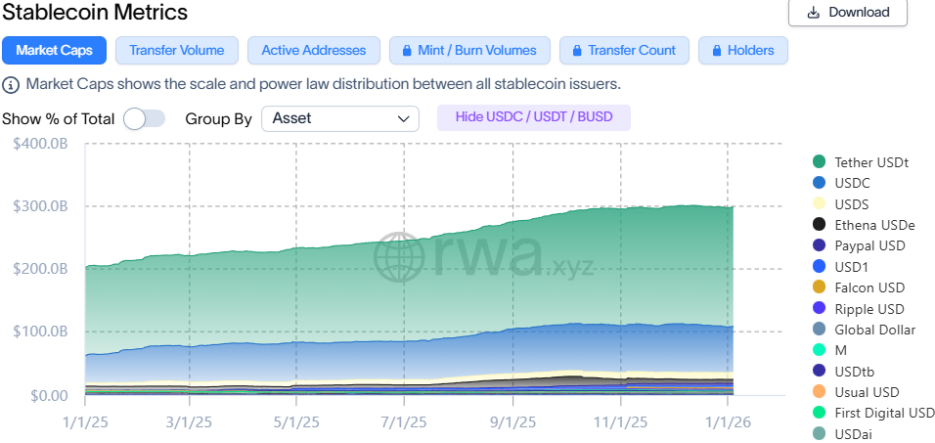

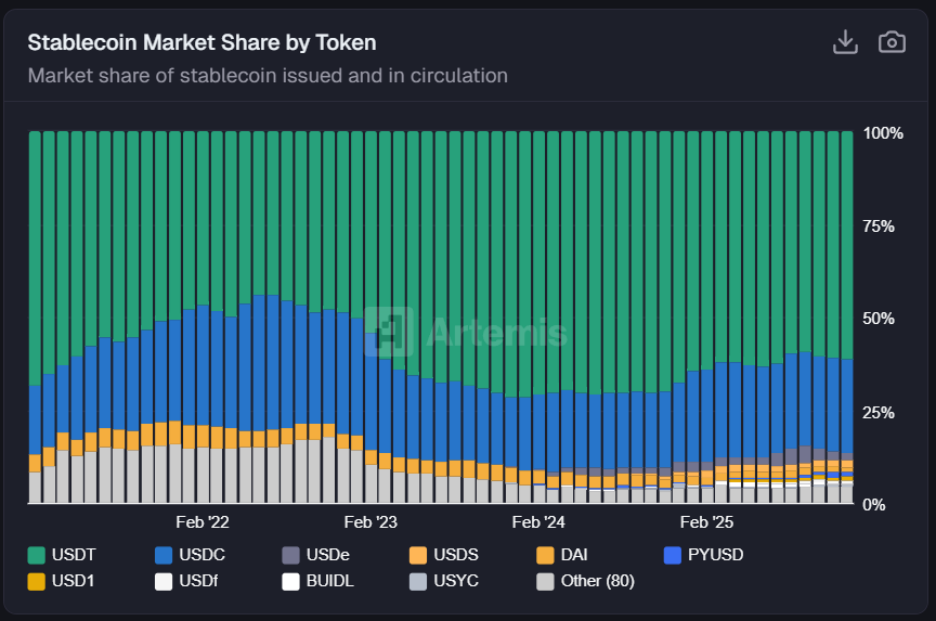

稳定币作为DeFi的血液,在2025年迎来了规模与格局的双重演变。总市值一度攀升至3,000亿美元,竞争格局则呈现出“双极垄断下的内部革新”。

USDT仍以60%以上的份额保持着绝对领先,USDC则凭借透明度与合规性位居次席。

降息预期的升温催生了对链上生息资产的强烈需求,用户对收益型稳定币的偏好一度超越传统的支付型稳定币。DeFiLlama报告指出,收益型稳定币规模在2025年从95亿美元飙升至200亿美元以上,同比增长超110%。

Ethena发行的合成美元USDe在2025年异军突起。协议不依赖法币储备,而是通过在ETH等生息资产仓位上建立等额的永续合约空头来实现delta中性。

得益于在Aave和Pendle上的高倍率循环杠杆,USDe供应量曾逼近150亿美元。然而,10月11日的闪崩造成USDe在币安现货市场上一度脱锚至0.65美元,这波余震导致USDe TVL一路下滑至63亿美元,较历史最高点缩水58%。

相关阅读:加密雪崩日启示录:市场暴跌的三重传染链,行业如何重建更稳健的基石?

此后,Ethena推出白标平台试图打造第二增长引擎。

相关阅读:脱锚风波后的Ethena:TVL腰斩、生态受挫,如何开启第二增长曲线?

祸不单行,11月又发生了Stream和Elixir因外部基金管理人爆仓致其发行的收益型稳定币xSUD、deUSD双双归零的崩盘危机。这一事件在给市场予以重击的同时,也敲响了警钟:即使是表面安全的稳定币,也必须警惕其底层的复杂策略问题,系统性风险也已从代码层迁移至交易对手层。

相关阅读:DeFi反思录:四个稳定币一周归零,坚决与“暗箱操作”说NO

反观MakerDAO却在品牌更名为Sky后稳健增长。虽然协议稳定币USDS的扩张一度遭遇瓶颈,但其通过整合RWA资产,直接集成国债收益,提供了稳定且可持续的本币收益率,推动USDS市值超越USDe,晋升赛道第三。

这七个细分市场的演进,让2025年的DeFi市场不再是一场孤立的实验。它展现了强大的金融工程能力,将质押、借贷、收益乃至国债都变成了可编程的乐高积木。但同时,它也没有摆脱人性的贪婪:治理冲突、杠杆崩塌、黑箱操作……“10/11闪崩”如同一面镜子,照出了繁华背后的裂缝。

然而,暴跌并未导致系统性的崩溃。头部协议在风暴中展现了韧性,真实的应用场景正在沉淀,而这或许就是DeFi市场成年礼的代价。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush