来源丨凤凰网财经《IPO观察哨》

作者丨DW

12月30日,全球领先的消费电子ODM厂商龙旗科技通过港交所聆讯,这是继2024年3月登陆上交所主板后,龙旗科技再次冲击港股市场,标志着其“A+H”双资本平台格局迈出关键一步。

值得注意的是,龙旗科技曾于2025年6月27日首次向港交所递交上市申请,但招股书于12月27日失效,并于12月29日更新递交申请材料。

招股书显示,龙旗科技2024年营收达463.82亿元,同比激增70.62%,智能手机 ODM业务以32.6%的市场份额稳居全球第一,看似亮眼的业绩背后,却暗藏客户依赖、成本承压、技术迭代、核心股东持续减持等多重风险,成为其本市场征程的关键变量。

(图源:官网)

01 浙大博士赌对安卓,押宝雷军

从上海莘庄一间200平米的办公室起步,龙旗科技已用二十余年的时间,书写了一部中国电子产业的进化史。

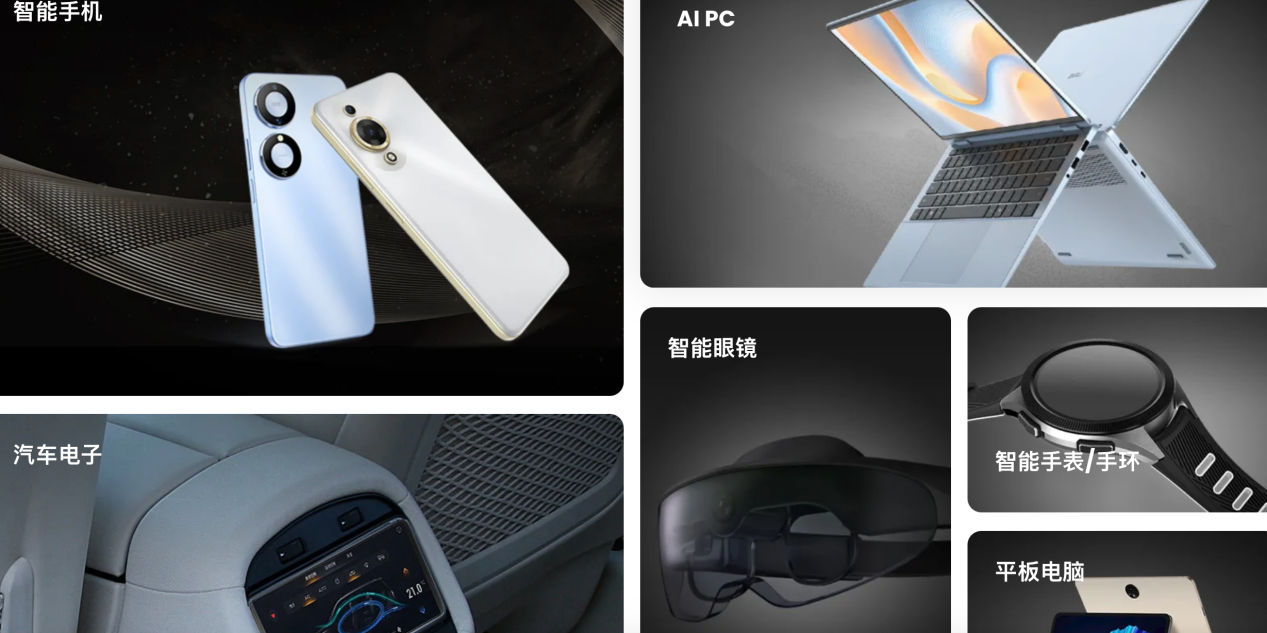

若斯特沙利文资料显示,以2024年出货量计,龙旗科技不仅是全球第二大消费电子ODM厂商,还以32.6%的市场份额成为全球第一大智能手机ODM厂商,在智能手表/手环、平板电脑领域也分别位列全球第二和第三。龙旗科技更是将触角延伸至AI PC、汽车电子乃至具身机器人,旨在万物互联的AI时代开启第二增长曲线。

(上海龙旗科技股份有限公司创始人、董事长杜军红,图源:官网)

这段崛起史,深深烙印着创始人杜军红的个人轨迹。这位浙大博士出身的学霸曾在中兴通讯创下两年晋升产品总经理的最快纪录。

2002年,他敏锐嗅到产业链自主化的商机,毅然辞职创业。龙旗先是以IDH模式陪伴波导、夏新等品牌走过功能机时代,2005年便在新加坡上市,2010年私有化退市。

此后,杜军红在安卓浪潮中果断转型,并于2013年牵手小米,借势红米手机实现跨越式发展。

2015年和2017年,龙旗科技两次递交创业板IPO申请均被否决,主要原因是ODM盈利能力较低、过度依赖单一客户、存在关联交易等问题。直到2024年3月1日,公司才成功登陆上交所主板,发行价26元,募资15.6亿元,上市首日股价暴涨99.69%。

02 客户集中度高悬,业绩稳定性存疑

高企的客户集中度,始终是悬在龙旗科技头顶的“达摩克利斯之剑”。

自2013年携手小米并成为红米核心ODM供应商以来,这一合作虽奠定了龙旗的行业地位,也使其陷入了“深度依赖”的结构性困局。

招股书显示,龙旗科技前五大客户贡献超过80%的营收,其中第一大客户(小米及其关联方)收入占比在2022-2024年分别为45.5%、42.4%、37.2%。虽然有所下降,但依赖度依然较高。2025年9月前五大客户合计占比79.4%,其中小米占比28.6%。公司坦言,若小米未来经营情况或采购策略发生变化,将对其业务和经营业绩产生重大不利影响。

这种风险在存量竞争的背景下尤为致命。根据弗若斯特沙利文资料,当前全球消费电子ODM市场寡头效应显著,前五大参与者已合计瓜分近七成分额,龙旗与榜首的差距微乎其微,仅差 0.4个百分点。

在贴身肉搏的竞争胶着期,任何核心客户的订单转移都可能引发连锁反应。虽然公司正试图通过引入三星、联想等新客户来优化结构,但在短期内,想要彻底摆脱“单核依赖”的阴影,依然前路漫漫。

03 毛利率持续承压,成本传导能力薄弱

ODM行业“薄利多销”的基因,注定了龙旗科技对成本波动极为敏感。

近年来,公司整体毛利率从2022年的8.1%下滑至2024年的5.8%,创下2022年以来最低水平。

虽然2025年前三季度毛利率回升至8.59%,但仍处于较低水平。智能手机业务作为核心业务,2024年毛利率仅为4.92%,同比下滑3.76个百分点。

其根源在于,芯片、屏幕等核心原材料占据了七成的生产成本,一旦市场供需生变,成本传导的滞后性便会演变为吞噬利润的黑洞。例如,2025年二季度,存储芯片价格单季上涨15%,也会导致公司毛利率被挤压。

财务数据直观地揭示了这一困境。2024年,龙旗营收虽涨70%至463亿元,归母净利润却反降17%,陷入典型的“增收不增利”怪圈;而至2025年前三季度,这种颓势进一步演变为营收与利润的双降。

与此同时,供应链的“安全阀”也面临失效风险。为规避贸易壁垒,龙旗加速向越南、印度等地转移产能。

然而,全球化布局带来的不仅有红利,还有新的脆弱点。2025年三季度,越南工厂出现了因订单转移及产品认证测试过程导致的交付节奏延迟。在全球供应链重构、地缘政治冲突加剧的背景下,海外产能的运营风险或将持续放大。

04 “小米系”持续减持,新兴赛道布局承压

2018年,面对全球智能手机市场的存量博弈,杜军红果断开启龙旗的“二次创业”,确立了“1+2+X”战略,试图以 AIoT 和汽车电子寻找新的破局点。

其中,“1”为智能手机核心业务,“2”为AI PC和汽车电子,“X”为平板电脑、智能穿戴等多元化业务。

(图源:官网)

这一转型已初见成效。AI技术的爆发式发展正在重塑消费电子行业,也给龙旗科技带来双重挑战。

一方面,技术迭代周期缩短至 1-2 年,AI PC、AI眼镜等新兴品类成为行业增长核心,若公司未能及时跟进技术路线变化,可能导致产品竞争力下降。尽管龙旗科技已布局AI相关终端,2024年智能眼镜出货量超200万件,但在AI算法优化、硬件适配等核心技术上仍需持续投入。

与此同时,跨界“造车”与布局机器人的挑战更为严峻。相比消费电子,汽车电子对产品可靠性与安全性的要求呈指数级上升,研发周期漫长。尽管龙旗已通过与智元机器人合作切入赛道,但在这一高门槛领域,面临技术积累薄弱、供应链适配难度大等天然壁垒。想要在汽车电子这一万亿级市场中分一杯羹,新增长曲线的培育注定是一场漫长的长跑。

在外部环境上,龙旗科技面临的竞争压力持续升级。在智能手机ODM细分领域,龙旗与排名第二的公司合计占据60%的市场份额,形成双寡头竞争格局,价格战与技术战日趋激烈。随着ODM渗透率接近天花板,行业增长红利逐渐消退。

更为关键的是,资本市场的信心正遭遇考验。根据观点网报道,综合全年减持情况,雷军系资本2025年通过减持龙旗科技股份,累计套现超14亿元,持股比例从年初的9.04%大幅降至年末的4.95%(仅天津金米剩余持股)。

截至2025年12月31日,龙旗科技A股股价报收42.26元/股,年内累计下跌8.65%,跑输同期电子制造行业指数。截至2026年1月6日当日收盘,龙旗科技股价为47.66元/股。

对于即将登陆港股的龙旗科技而言,IPO 募资虽能为技术研发和新兴业务提供“弹药”,但在存量竞争加剧、核心股东减持的背景下,如何化解客户依赖、成本波动等结构性风险,并在激烈的行业厮杀中巩固头部地位,将是其上市后必须直面的长期大考。