摘要

2016年以来,港股与人民币的正相关关系较为显著;然而,近期人民币快速升值,港股却一度“踟蹰不前”。股汇联动背后的逻辑、谁是谁的“影子”、未来可能的演绎?供参考。

一、热点思考:人民币与港股,谁是谁的“影子”?

(一)人民币汇率与港股的“羁绊”?正相关关系显著,但近期明显背离

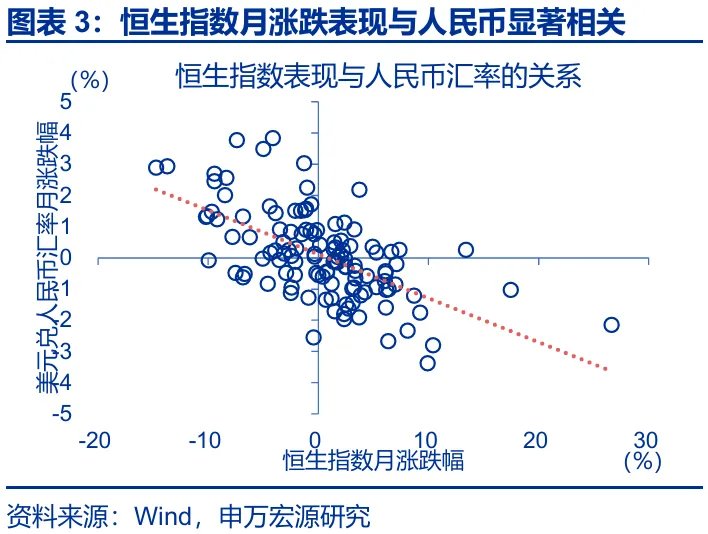

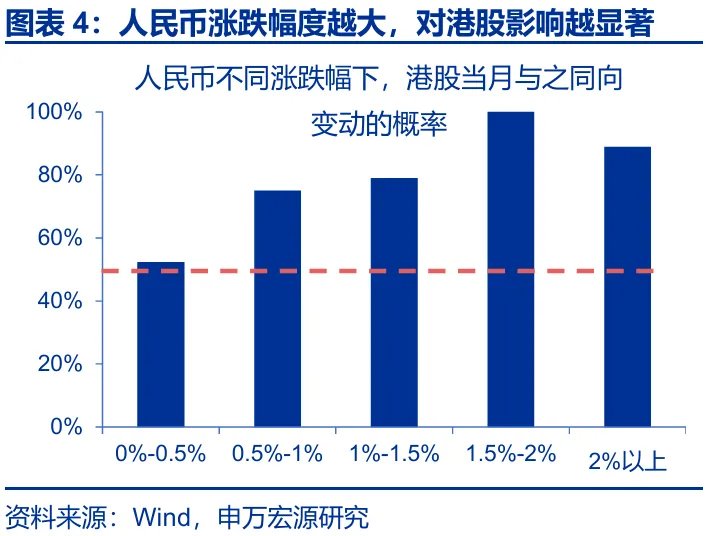

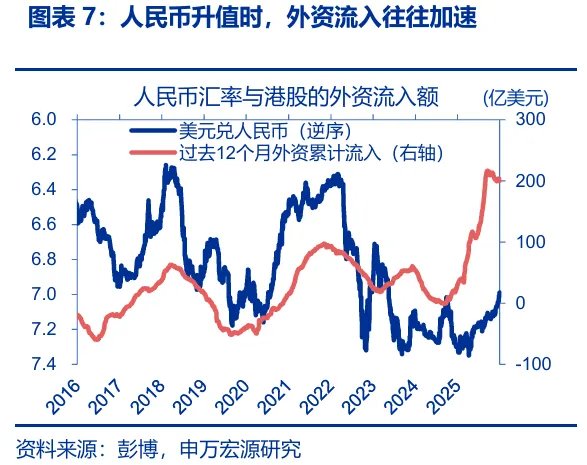

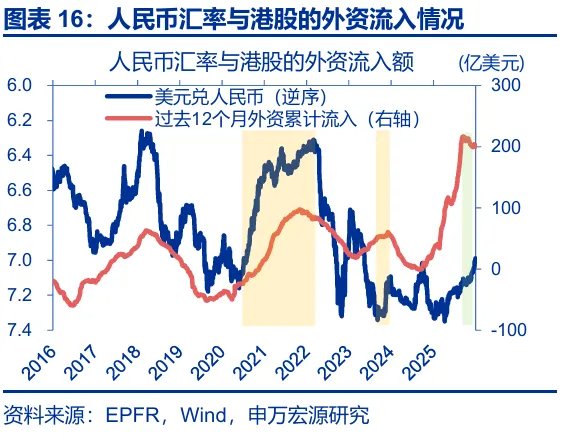

历史回溯来看,人民币与港股有着显著的正相关关系;但近期人民币快速升值,港股却仍走弱。2016年以来,港股与美元兑人民币的负相关系数高达-0.54;当人民币月涨幅超过1.5%时,恒生指数当月有93.5%的概率上涨。然而,11月13日以来,人民币快速升值1.9%,恒生指数却下跌4.8%、与汇率显著背离;这是2016年以来12次人民币升值中第3次出现的股汇背离。

人民币升值时,港股盈利、资产的重估效应与外资的回流,或是港股上涨的主因。1)货币价值重估,当人民币升值时,港股公司赚取的人民币利润折算成港币时会放大。2)资产重估效应,在港上市地产股等底层资产以人民币计价,在升值时会面临价值重估。3)全球配置的比较效应,人民币汇率走强多指向中国基本面具有一定相对优势,这会令全球投资者配置更多中国资产。

(二)人民币升值,港股缘何不涨?疲软的业绩影响下,重估效应、外资配置效应均未显现

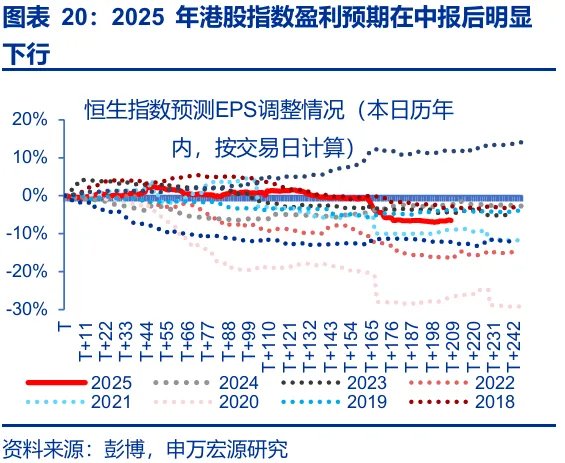

第一,2025年港股权重板块较弱的业绩表现,导致人民币升值对港股盈利放大作用较为有限。1)人民币升值既会放大港股盈利、也会扩大亏损;2025年四季度以来,恒指未来12个月EPS持续走低,弱化了换汇因素对港股盈利的“重估效应”。2)人民币升值理当利多重资产板块,但近期房价、油价仍未企稳,反而成为了港股的拖累。“资产重估”逻辑也未对港股有利。

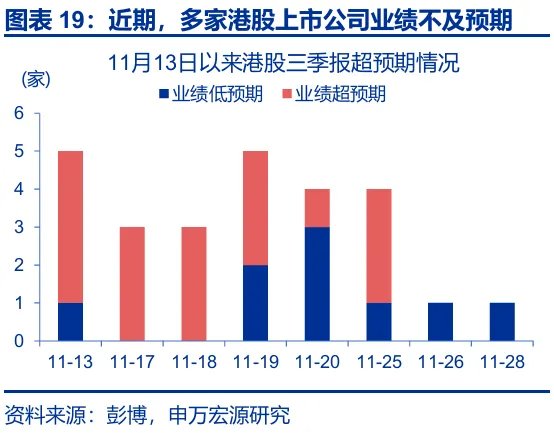

第二,港股市场或以获利了结交易为主,市场整体交投清淡限制了港股对利好因素的即时反馈。1)本轮汇率升值更多由外因驱动而非基本面改善,这弱化了外资的“配置效应”。2)历史回溯来看,2011年以来恒生指数12月的平均换手率为4.4次、为全年各月份最低。3)11月13日以来,多家互联网平台企业等三季报业绩不及预期,一定程度上强化了获利了结交易的惯性。

(三)未来港股与人民币关系可能的演绎?联动或将回归,港股有望与人民币共振

随着港股盈利的改善与外资“配置效应”的恢复,港股与美元的负相关关系或将重新回归。1)业绩表现是决定港股能否受益汇率升值“重估效应”的关键,而当下港股“下一财年盈利增速向上+当前财年盈利预期向下”的组合往往是盈利预期改善的前瞻信号。2)汇率升值的配置效应有望恢复:PPI的回升有望继续吸引外资流入,居民存款再配置效应对港股也有溢出效应。

向后看,人民币升值有望再度成为港股上涨的助力之一。短期来看,年底获利了结交易结束后,港股年初的一月效应往往较为强劲。展望全年,随着“待结汇”逻辑的演绎、名义GDP的修复、中美贸易摩擦的边际降温,人民币韧性有望延续。伴随着汇率升值“重估效应”、“配置效应”的逐步修复,人民币升值有望成为宏观层面港股上涨的又一助力。

报告正文

2016年以来,港股与人民币的正相关关系较为显著;然而,近期人民币快速升值,港股却一度大跌。股汇联动的背后、谁是谁的“影子”、未来可能的演绎?供参考

一、热点思考:人民币与港股,谁是谁的“影子”?

(一)人民币汇率与港股的“羁绊”?正相关关系显著,但近期明显背离

历史回溯来看,人民币汇率与港股有着显著的正相关关系。1)2016年以来,港股与美元兑人民币的负相关系数高达-0.54;2025年11月13日,美元兑人民币与恒生指数6个月、1年动态相关性一度均走低至-0.88。2)2016年以来,当人民币月涨(跌)幅超过1.5%时,恒生指数当月有93.5%的概率上涨(下跌);当人民币月涨(跌)幅位于1-1.5%时,恒生指数当月也有78.9%的概率上涨(下跌)。

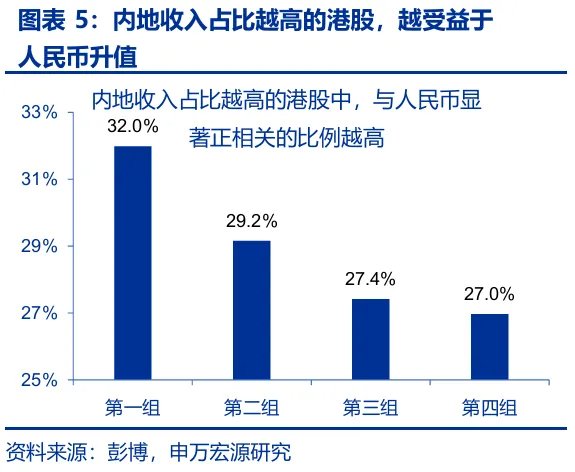

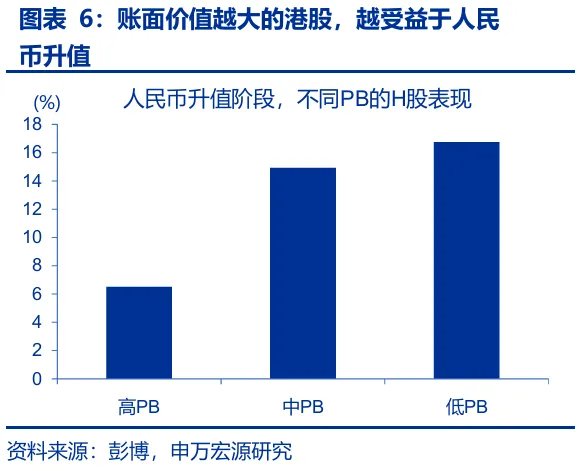

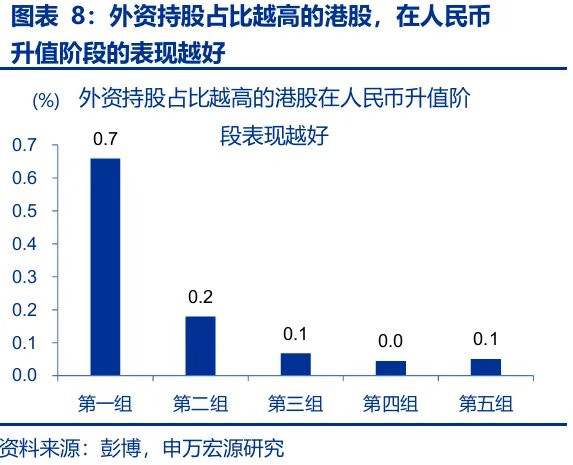

人民币升值时,港股盈利、资产的重估效应与外资的回流,或是港股上涨的主因。1)货币价值重估效应,内地公司是港股重要构成,这类公司盈利由人民币计价,当人民币升值时,公司赚取的人民币利润折算港币时数值会放大。2)资产重估效应,许多在港上市的地产股等,其底层资产以人民币计价,在升值时会面临价值重估。因而,账面价值越大的上市港股公司(PB越低),在汇率升值时表现越突出。3)全球配置的比较效应,人民币汇率走强多指向中国基本面具有一定相对优势,这会令全球投资者配置更多中国资产。 因此,外资青睐的个股在升值时通常表现更突出。

[1]为验证这一逻辑,我们将所有港股按照中国内地收入占比由高到低划分为4组,海外占比高的第四组中,仅27.0%的公司股价与人民币显著正相关,而内地收入占比高的第一组则高达32.0%。

[2]由于全球投资者是出于基本面相对强弱的逻辑来进行全球资产配置,但常用的宏观指标更多用来进行纵向比较,横向间相对强弱的指标数量并不多,汇率是其中较为常用的指标之一。

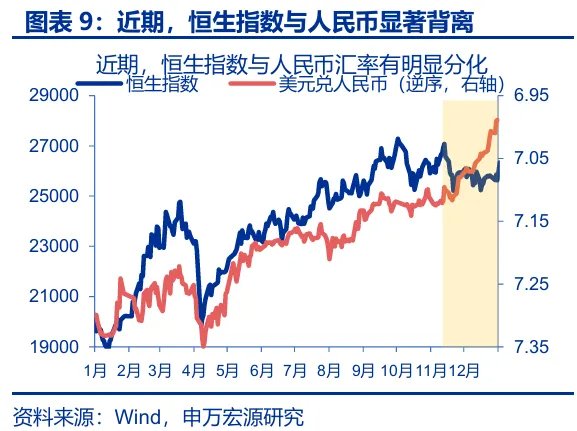

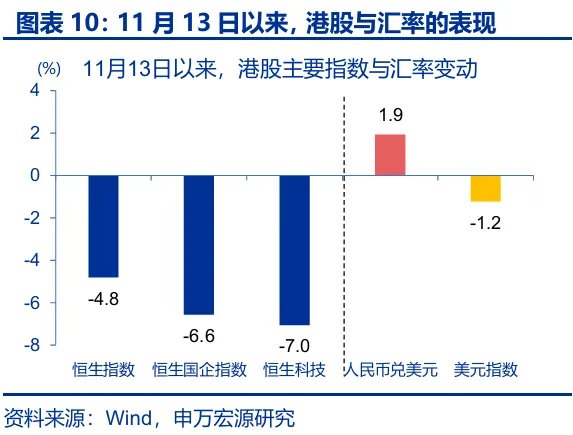

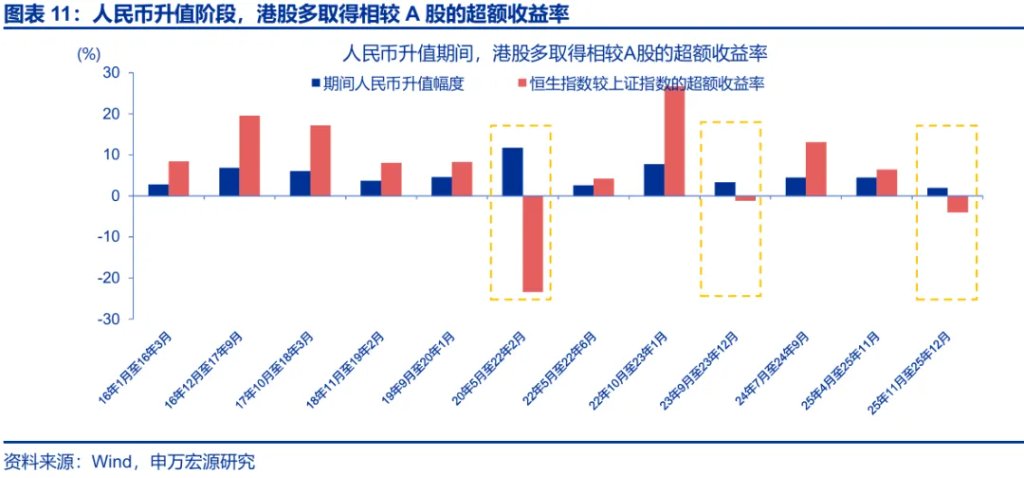

然而,近期人民币快速走强,港股却仍在走弱,二者间出现明显背离。11月13日以来,在美元走弱、结汇潮缓缓开启的背景下,人民币汇率大幅走强;截至12月31日,美元指数快速回落1.2%,人民币兑美元升值1.9%;但港股却并未受到美元回落的提振,恒生指数、恒生中国企业指数、恒生科技指数分别下跌4.8%、6.6%、7.0%,与人民币汇率表现显著背离。这一现象在历史上并不多见,2016年以来的12次人民币升值阶段,仅2020年5月至2022年2月、2023年9月至12月以及本轮,出现了人民币汇率与港股走势的背离,其他9次中港股均显著跑赢A股。

(二)人民币升值,港股缘何不涨?疲软的业绩影响下,重估效应、外资配置效应均未显现

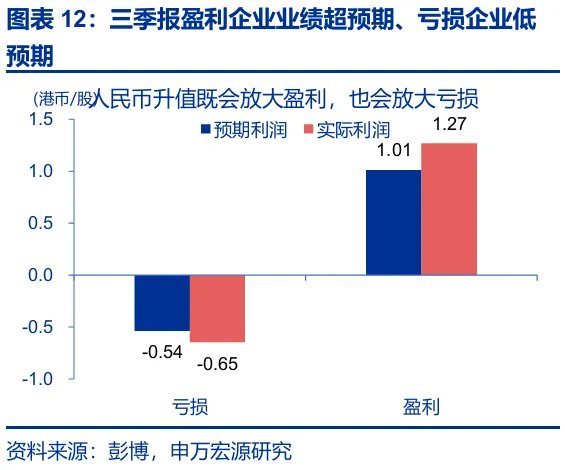

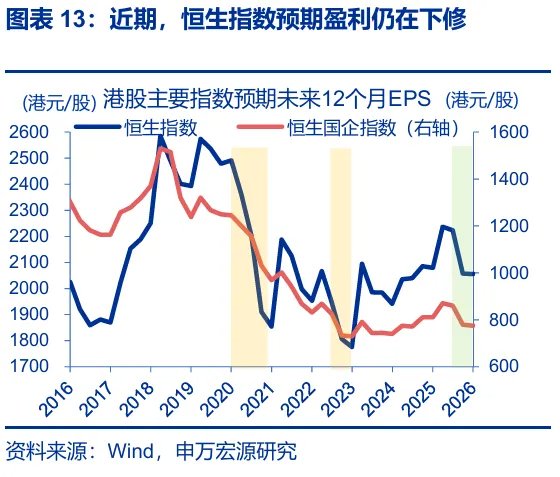

第一,2025年港股权重板块较弱的业绩表现,导致人民币升值对港股盈利的放大作用较为有限。1)汇率对内地经营、港股上市公司的业绩影响是一把双刃剑,人民币升值既会放大盈利、也会扩大亏损,这一效应在港股三季报中也有体现:三季报港股盈利公司业绩多超预期、亏损公司业绩多低预期。2025年四季度以来,恒生指数、恒生国企指数的未来12个月EPS持续走低,或弱化了换汇因素对人民币盈利的放大。 2)分行业来看,地产、能源等重资产行业较弱表现也是港股的重要拖累;人民币升值理当利多重资产板块,但近期房价、油价仍未企稳,反而成为了港股的拖累。

[3]历史回溯来看,人民币升值但港股不涨的其他两个阶段——2020年5月至2022年2月、2023年9月至12月,也都出现了相似的情况。

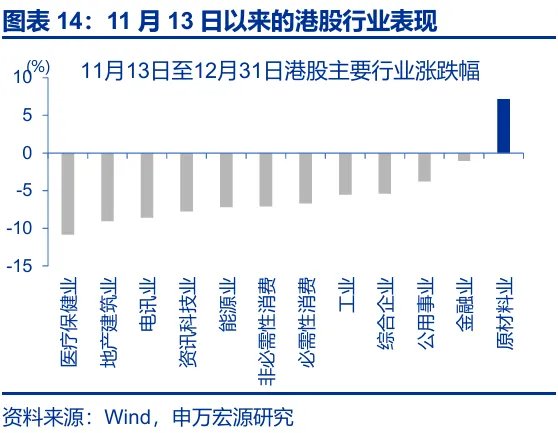

第二,港股12月交投平淡的季节性、海外投资者的获利了结、部分港股上市公司三季报不及预期等也有拖累。1)本轮汇率升值更多由外因驱动而非基本面改善,且时值年终,部分海外投资者的获利了结弱化了外资的“配置效应”。2)历史回溯来看,2011年以来,恒生指数12月的平均换手率为4.4次、为全年各月份最低。3)11月13日以来,多家互联网平台企业、车企等三季报业绩不及预期,对市场情绪也有一定影响,一定程度上强化了获利了结交易的惯性。整体而言,四季度港股市场或以获利了结交易为主,市场整体交投清淡限制了港股对利好因素的即时反馈。

(三)未来港股与人民币关系可能的演绎?联动或将回归,港股有望与人民币共振

一方面,业绩表现是决定港股能否受益汇率升值“重估效应”的关键;申万策略此前发布的《从彼岸,到此岸——2026年港股和海外中资股投资策略》中提到,2026年港股盈利有望出现边际改善。

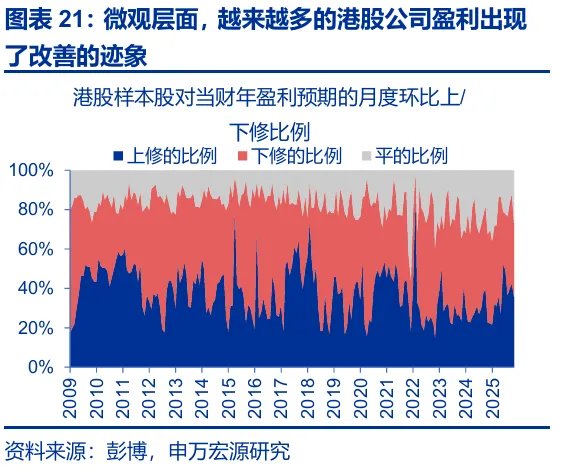

1)表面上,2025年港股指数层面的盈利预期在中报后明显下行,但其背后主要由部分大型平台类企业拖累,且这一趋势在中报之后并未出现线性下滑。2)若以盈利预期修正宽度来看,以我们追踪的五百余家港股公司样本股来统计,当前财年盈利预期上修公司占比自今年年初以来处于明显的上行趋势中,越来越多的公司盈利出现了改善的迹象。3)历史回溯来看,“下一财年盈利同比增速向上+当前财年盈利预期向下”这一组合往往是盈利预期改善的前瞻信号 。叠加2026年相关权重板块的盈利有望在低基数效应下明显修复,盈利有望成为2026年港股市场上行的重要驱动力。

[4]背后的逻辑是,往往在新技术新应用推广前夕,相关行业需要加大Capex支出从而压低当年盈利预期,但未来的盈利预期有望受到新技术的提振而上行,因此观察市场当前财年和下一财年盈利预期的增速缺口有助于判断投资者对盈利趋势的看法。

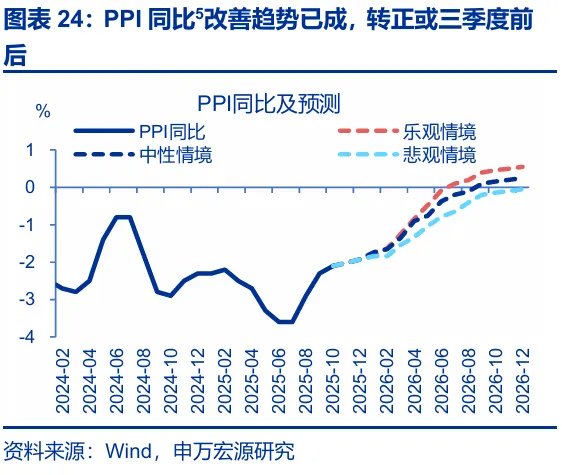

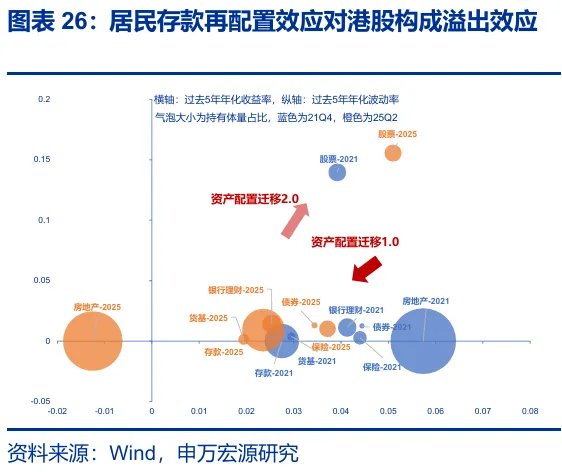

另一方面,人民币汇率升值对港股的“配置效应”也有望恢复:PPI的回升有望继续吸引外资流入,居民存款再配置效应对港股也有溢出效应。1)在“反内卷”政策加码下,供给收缩的预期升温提振大宗商品价格,另一方面产能利用率的拖累在产能出清的影响下在明年亦有望逐步缓解,中国PPI在明年有望维持当前的改善态势。历史回溯来看,当PPI出现改善信号时,外资对中国资产的态度也往往出现明显转折。2)本轮潜在牛市,居民存款再配置有很大空间;多数情况下,内地投资者往往在A股赚钱效应明显扩散后,将战场转移至港股。

[5]中性情境下,2026年国际油价中枢或为65美元/桶,铜价保持高位,国内钢价低位震荡,国内煤价或有所上行;中下游方面,虽然民企占比较高、反内卷政策推进速率或偏慢,但也有望更稳健的推动中下游价格逐步走出通缩;预计PPI同比在明年9月转正。乐观情境下,若国际油价中枢为75美元/桶,国内反内卷进度推进较快,PPI同比转正时点或在明年7月。悲观情景下,国际油价中枢回落至55美元/桶,国内反内卷推进进度较慢,PPI同比转正时点或在2027年初。

向后看,随着汇率与港股关系的逐步修复,2026年,人民币升值有望再度成为港股上涨的助力之一。短期来看,年底获利了结交易结束后,港股年初的一月效应往往较为强劲。展望全年,随着“待结汇”逻辑的演绎、名义GDP的修复、中美贸易摩擦的边际降温,人民币的韧性有望延续。伴随着汇率升值“重估效应”、“配置效应”的逐步修复,如果人民币汇率与港股重回正相关关系,人民币升值有望成为宏观层面港股上涨的又一助力。

[6]更多分析可参考报告《人民币升值,“结汇潮”的助推?》。

通过研究,本文发现:

1、历史回溯来看,人民币与港股有着显著的正相关关系。人民币升值时,港股盈利、资产的被动放大与外资的回流,或是港股上涨的主因。1)货币价值重估效应,当人民币升值时,港股公司赚取的人民币利润折算成港币时会放大。2)资产重估效应,在港上市的地产股等,其底层资产以人民币计价,在升值时会面临价值重估。3)全球配置的比较效应,人民币汇率走强多指向中国基本面具有一定相对优势,这会令全球投资者配置更多中国资产。但近期人民币快速升值,港股却仍走弱。

2、疲软的业绩影响下,重估效应、外资配置效应均未显现,或是人民币升值但港股不涨的原因。一方面,2025年港股权重板块较弱的业绩表现,导致人民币升值对港股盈利放大作用较为有限。另一方面,12月港股市场或以获利了结交易为主,市场整体交投清淡限制了港股对利好因素的即时反馈。二者并非互为“影子”,而是国内基本面在不同资产维度的“映射”。

3、随着港股盈利的改善与外资“配置效应”的恢复,港股与美元的负相关关系或将重新回归。1)业绩表现是决定港股能否受益汇率升值“重估效应”的关键,而当下港股“下一财年盈利增速向上+当前财年盈利预期向下”的组合往往是盈利预期改善的前瞻信号。2)汇率升值的配置效应有望恢复:PPI的回升有望继续吸引外资流入,居民存款再配置效应对港股也有溢出效应。

4、向后看,人民币升值有望再度成为港股上涨的助力之一。短期来看,年底获利了结交易结束后,港股年初的一月效应往往较为强劲。展望全年,随着“待结汇”逻辑的演绎、名义GDP的修复、中美贸易摩擦的边际降温,人民币韧性有望延续。伴随着汇率升值“重估效应”、“配置效应”的逐步修复,人民币升值有望成为宏观层面港股上涨的又一助力。

(文章来源:申万宏源宏观)