碳酸锂一天一个价,近三个月涨幅接近翻倍,1月9日报价已突破14万元/吨,且涨势仍未显现放缓迹象。

作为锂离子电池产业的核心原材料,碳酸锂价格的大幅攀升直接推动锂电产业链成本上行,进而削弱锂电池在中低端应用场景的性价比优势。

而这一变化,正为蓄势已久的钠离子电池(下称“钠电池”)产业带来历史性的发展机遇。

受持续降价的锂电池压制,钠电池产业沉寂了两三年,但“技术”的改进与“成本”的下降并未停滞。如今随着锂电池成本上涨,此消彼长下,钠电池有望于2026年进入产业化元年。

一、迈入产业化元年,核心在于降本

在碳酸锂价格持续走高的背景下,钠电池相对锂电池的原材料资源优势愈发凸显,其理论成本优势也随之被放大。

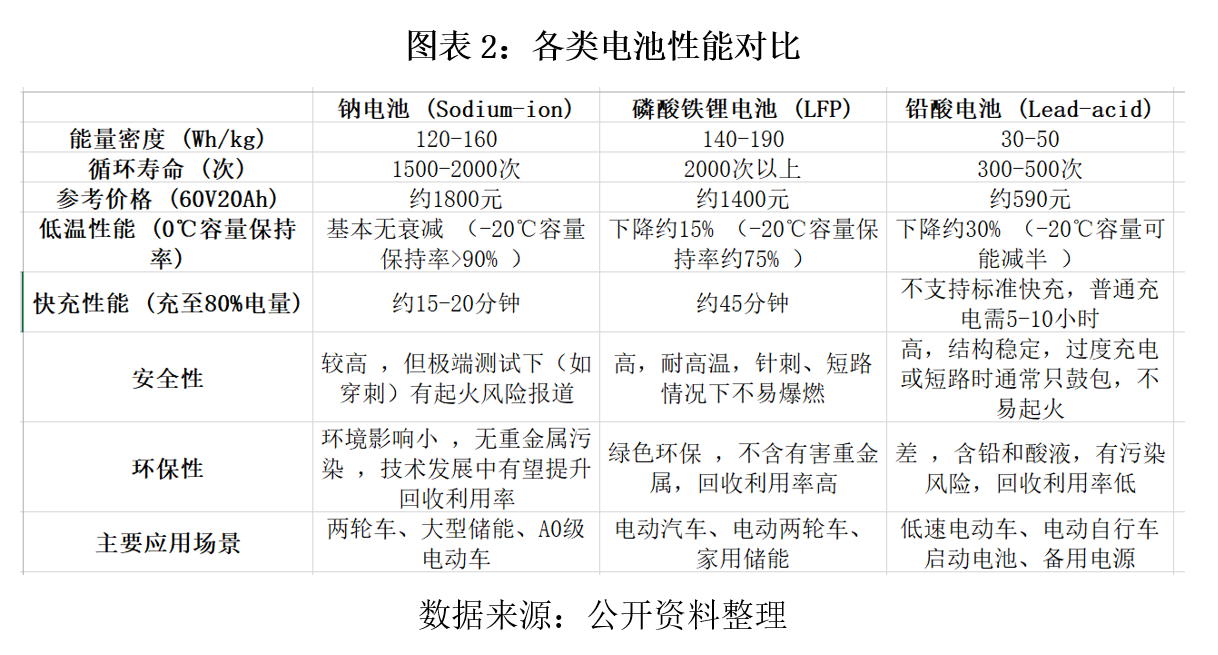

从资源禀赋来看,全球钠资源储量是锂的400倍,且分布广泛,中国盐湖提钠技术已实现工业化,碳酸钠成本可控制在2000元/吨以内,仅为当前碳酸锂价格的1.5%左右。

这种资源层面的差异,决定了钠电池在成本控制上具备先天优势。回顾行业发展历程,此前在碳酸锂价格突破50万元/吨的历史高位时,钠电池产业曾迎来一轮高速发展期,企业纷纷加码布局;但随着后续碳酸锂价格大幅回落,钠电池的成本优势逐渐消失,产业发展陷入低迷有两三年之久。

如今,碳酸锂价格再度强势上涨,钠电池与锂电池之间的“此消彼长”格局再度显现,行业有望迎来新一轮发展热潮。

除了最突出的理论成本优势外,钠电池还具备多项性能优势,使其具备替代铅酸电池的巨大潜力,成为高性能锂电池与低成本铅酸电池之间的重要补充。

在低温性能方面,钠电池表现尤为出色,采用六氟磷酸钠与新型添加剂组合的电解液,在-40℃低温环境下仍能保持90%以上容量,远超锂电池在寒冷地区的性能表现,完美解决了锂电池低温衰减的行业痛点。

充电速度上,部分钠电池产品已实现15分钟充电至80%的快充能力,满足终端用户快速补能的需求。循环寿命方面,钠电池普遍可达1500-2000次,虽略低于磷酸铁锂电池,但远超仅300-500次循环寿命的铅酸电池,长期使用成本优势显著。

需要客观认识的是,当前钠电池仍处于规模化发展初期,实际成本相对较高,尚未完全释放理论成本优势。起点研究院(SPIR)数据显示,2025年主流钠电芯的市场价格为0.50-0.6元/Wh,均价为0.55元/Wh,虽持续下降,但相较于当前锂电芯价格仍缺乏竞争力。

2025年上半年,锂电储能电芯报价一度低至0.26元/Wh;2025年四季度以来,随着下游需求旺盛及上游原材料价格大幅上涨,2025年12月锂电储能电芯均价已回升至约0.318-0.395元/Wh区间。

钠电池亟待通过规模化生产及产业链成熟度提升来降低成本,才能真正打开市场空间。

值得庆幸的是,钠电池的规模化难度低于市场预期,核心原因在于其技术路线、设备工艺与锂电池高度兼容。钠电池与锂电池的技术路线、生产设备、工艺高度兼容,产线改造成本较低,隔膜、电解液溶剂等关键耗材可直接沿用锂电产线。

这种产业兼容性大幅缩短了钠电池的产业化周期,降低了企业的转型成本,成为推动其规模化发展的重要助力。

起点研究院(SPIR)预测随着钠电池产业链不断完善,规模化效应显现,预计2030年钠电池价格将降低至0.25元/Wh,价格将低于锂电池和铅酸电池。

从技术路线来看,当前钠电池主流技术路线分为“层状氧化物”和“聚阴离子化合物”两大类。其中层状氧化物产业化进展最快,具备能量密度较高的优势,但循环寿命较短;聚阴离子化合物能量密度较低,但循环寿命极长、安全性佳,全生命周期成本低。

起点研究院数据显示,2025年1—9月,聚阴离子钠电池出货量达到4.12GWh,市场份额占比提升至68.7%;而此前占据主导地位的层状氧化物钠电池出货量为1.82GWh,占比仅为30.3%,份额同比下降40.7%。两条路线的市场份额变化充分印证了降本是钠电的核心优势。

整体来看,钠电池并非要取代锂电池,而是作为电池体系的重要补充存在。从能量密度参数来看,当前钠电池能量密度约为120-150Wh/kg,虽接近磷酸铁锂电池水平,但仍低于高端锂电池,这决定了其在对能量密度要求极高的中高端乘用车市场大规模推广中难度较大。

但凭借低成本、优异的低温性能和高倍率充放电优势,钠电池能够在锂电池难以覆盖的中低端场景和对成本敏感的领域发挥重要作用,与锂电池形成互补格局,共同完善电池体系。

二、储能与两轮车领域有望率先爆发

基于钠电池的性能特点和成本优势,其在各个场景的商业化落地速度会有显著差异。

从当前产业发展趋势来看,钠电池能量密度较低的短板限制了其在规模最大的乘用车市场的大规模推广,仅能在A0级等低端车型市场占据少量份额。而储能和两轮车领域因对能量密度要求相对较低、对成本和安全性更为敏感,将成为钠电池率先实现规模化应用的核心场景。

储能领域无疑是钠电池最具发展潜力的应用场景之一。储能行业对电池能量密度要求不高,但对成本、安全性和循环寿命极为敏感,而这恰恰是钠电池的核心优势所在。

近年来,随着可再生能源并网需求的快速增长,全球储能市场迎来高速发展期,为钠电池提供了广阔的发展空间。高工产业研究院预计2025年全球储能电池出货量超650GWh,同比增速超80%。作为对比,中商产业研究院预计2025年全球动力电池出货量约为1377.8GWh,储能已成为电池产业的第二大主力市场。

据行业统计,2025年1—9月,国内钠电池在储能领域出货量达3.38GWh,占比为56.4%,但规模上不足锂电储能的1%,渗透率提升空间巨大。

从实际应用案例来看,广西南宁伏林钠离子电池储能电站,是全国首个大容量纯钠电储能站,2025年10月完成二期扩容,二期工程采用的240安时大容量电芯,使得系统成本较一期降低了近20%,展现了明确的降本路径,为钠电储能从“技术验证”到“规模化应用”的代表案例。

两轮车领域是钠电池另一个有望快速爆发的核心场景。当前,我国两轮车市场仍以铅酸电池为主,其核心优势在于价格低廉,但能量密度低(约30-50Wh/kg)、重量大、循环寿命短等缺点日益凸显。锂电池虽能量密度较高,但安全性问题一直备受质疑,限制了其在两轮车市场的渗透率提升。

钠电池则完美兼顾了能量密度和安全性优势,其能量密度可达120-150Wh/kg,是铅酸电池的3倍以上,同等容量下重量大幅减轻,显著提升骑行轻便度。同时,钠电池热稳定性优异,在针刺、过充等极端测试中表现安全,解决了锂电池的安全隐患。

目前,已有不少厂商开始布局钠电两轮车领域,雅迪、爱玛、台铃均已推出钠电版本车型。

除了储能和两轮车领域,钠电池在人工智能数据中心(AIDC)和商用车市场也具备一定的应用潜力。在AIDC领域,钠电池的高倍率性能能够满足数据中心瞬时断电响应需求,其优异的高温耐受性也优于锂电池,可适应数据中心长期高温的运行环境,降低温控系统的投入和运维成本。

在商用车市场,尤其是短途物流车、环卫车等场景,对成本敏感度高、行驶里程要求相对较低,钠电池的低成本和高安全性能够匹配其使用需求,有望成为锂电池的补充选择。

多元的应用场景为钠电池的商业化落地提供了坚实基础。不同场景的需求差异不仅能够消化钠电池的初期产能,还能推动产业链不断成熟完善,通过技术迭代和规模效应进一步降低成本,形成“应用-迭代-降本-再推广”的良性循环,加速钠电池产业的规模化发展。

三、哪些上市公司率先受益?

随着钠电池产业迎来发展机遇,产业链上下游相关上市公司将率先受益。从产业环节来看,电池制造环节和核心原材料环节的企业将直接享受行业发展红利,尤其是那些提前布局、具备技术优势和产能储备的头部企业。

电池环节,宁德时代(300750.SZ)钠电池产业化落地进度显著领先。该公司在钠电池技术研发和产业化推进上动作频频,2025年4月发布了钠新电池,2025年12月进一步宣布构建钠锂双星技术格局,明确了钠电池与锂电池协同发展的战略方向。宁德时代也明确到2026年,钠电池将在乘用车、商用车、换电和储能等多个领域实现规模化应用。

传艺科技(002866.SZ)则聚焦电动二轮车细分场景,精准把握钠电池在该领域的应用机遇并大力推进,规划了涵盖负极、正极、电池的全面产能布局,有望在两轮车钠电替代浪潮中抢占先机。

维科技术(600152.SH)则将发展重点放在储能及启停等领域,其“年产2GWh钠离子电池项目”正在有序推进中,项目投产后将进一步提升公司在钠电储能领域的市场竞争力。

原材料环节中,正极和负极材料企业将直接受益于钠电池产能扩张。容百科技(688005.SH)在钠电正极材料领域布局领先,已与宁德时代签订《合作协议》,成为其钠电正极第一供应商,深度绑定行业龙头,将充分享受宁德时代钠电池产能释放带来的订单红利。

同兴科技(003027.SZ)则对钠电正极材料领域进行了大额投资,规划投资32亿元建设年产10万吨钠电正极材料产能,大规模产能规划使其有望在钠电正极材料市场占据重要份额。

负极材料方面,圣泉集团(605589.SH)已成功开发出高压实密度硬碳材料,且已建成万吨级硬碳负极产线,硬碳材料作为钠电池负极的核心材料,其产能落地将有效缓解钠电池产业链的原材料瓶颈。

钠电池与锂电池在电解液、隔膜等材料的生产设备上具备通用性,这些环节的企业虽也能参与钠电池产业链,但受益程度相对有限,且市场竞争格局较为成熟,因此不作特别推荐。

整体来看,钠电池产业链的投资机会集中在具备核心技术优势、产能储备充足且与下游龙头企业深度合作的电池制造和正负极材料企业。

(文章来源:时代财经)