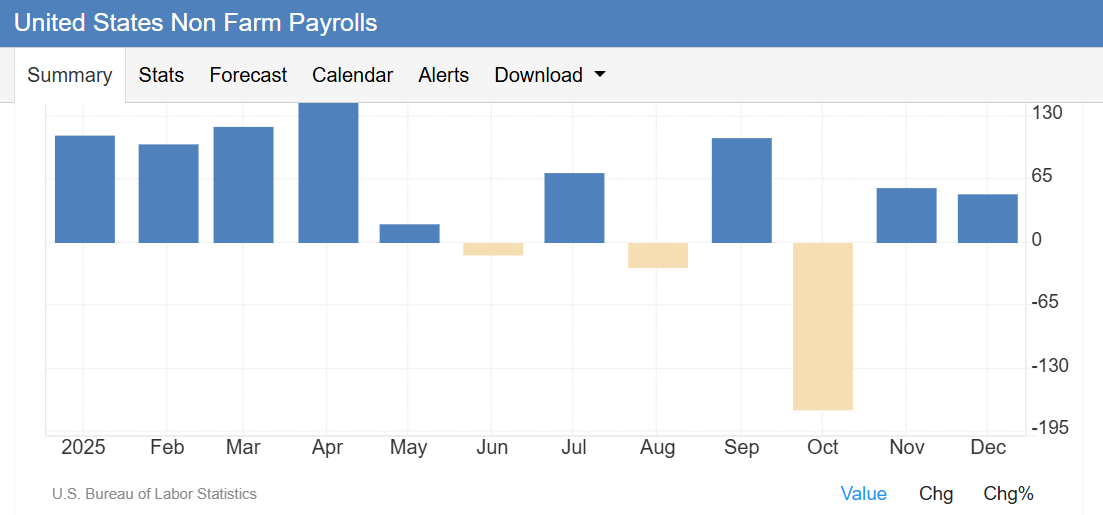

1月9日,美国12月新增非农就业人数小幅低于经济学家们一致预期,表明美国劳动力市场在年末呈现出小幅回暖,并且有力证明美国就业市场未像一些经济学家所预测的那样迅速走向恶化或者持续萎靡。

美国劳工统计局(Bureau of Labor Statistics)周五公布的统计数据显示,在此前两个月就业数据被大幅下修后(10月更是呈现出就业岗位缩减超10万),非农就业人数上月小幅增加50,000人,仅仅略低于经济学家们普遍预期的6万人增幅。失业率则意外呈现出积极态势,从11月的修正后4.5%小幅降至4.4%,在创纪录的联邦政府长时间停摆结束后转向回落,优于经济学家们一致预期的4.5%失业率,反映出直接失业人数显著减少。

这份12月非农就业数据更像是“低增速但不失控”的就业图景,被市场解读为对美国经济“软着陆”叙事前景极度友好,并且这份数据强化了“Goldilocks”式软着陆叙事(即金发姑娘式的软着陆叙事)。失业率意外回落至4.4%,使得市场更容易把它归类为“低招聘、低裁员(no hire, no fire)”式的劳动力市场放缓,而不是衰退式加速恶化。

因此,这种就业人数温和增长+失业率下行的就业组合通常意味着“美国经济有望软着陆、通胀压力不会被就业重新点燃”,因此更容易被解释为“对股市与美联储降息预期友好”,同时对美国经济“软着陆”叙事加分”。

所谓“金发姑娘”(Goldilocks)式美国宏观经济环境,即指代美国经济不冷不热、刚刚好,维持GDP与消费者支出适度“温和增长”和长期稳定的“温和通胀趋势”,与此同时基准利率位于下行轨迹。华尔街金融巨头高盛以及摩根士丹利在最新发布的美国经济展望报告中均强调,预计美国经济将在2026年逐步走出高度不确定状态,回到“温和增长”的这一积极轨道。

整体而言,这份非农数据可谓恰到好处,也是市场最想看到的非农数据,既能够反馈美国经济仍然韧性十足,对于美国经济“软着陆”预期可谓无任何负面扰动,同时又不至于引发市场对于美联储的降息预期生变——利率期货市场仍然定价美联储2026年有望降息两次到三次,高于FOMC点阵图中值所显示仅仅降息一次的中值预期。

来自Sevens Report Research创始人兼总裁Tom Essaye表示:“与前两份就业报告一样,一个显示就业增长稳健,与此同时失业率也稳定的‘黄金数字’对股市来说是最佳情况,也是能够让这波股市涨势继续下去的数字。”

在非农数据公布前,摩根大通的一份研究报告显示,非农就业数据在3.5万-7.5万之间:出现这一情景的概率为40%,标普500指数当天有望将因此而上涨0.25%-0.75%。

美国劳动力市场在2026年前夜呈现温和回暖

这份数据为美国劳动力市场逐步降温的一年画上句号,而这促使美联储在2025年收官阶段连续三次降息,同时也凸显出美国劳动力市场在进入新的一年之际呈现出一定程度的乐观增长势头,对于美国2026年经济增长前景无疑是积极消息。尽管这是自2009年以来美国招聘规模最为疲弱的年份之一,但美国雇主们总体上也基本避免了大规模裁员。

在美国市场,12月的多项就业市场统计数据显示,在经历了2025年的明显招聘放缓步伐之后,美国劳动力市场在步入新年之际仍具备一定程度的增长动能,尤其是这些数据边际上显著强化了“软着陆”叙事,美国劳动力市场呈现“裁员缓和 + 招聘意向回升”的组合,基本上符合经济软着陆轨迹所需的“增长放缓但不失速”的就业画像。

根据美国就业安置机构Challenger, Gray & Christmas Inc.的统计数据(即美国挑战者企业裁员人数),美国企业上月宣布的裁员人数减少,同时计划增加招聘。Challenger统计数据显示,美国企业在12月宣布裁减35,553个岗位,意外创下2024年7月以来最低水平,且较此前两个月的高位裁员水平显著下降。此外,调查数据显示,美国雇主们计划新增近10,500个岗位,大超市场一致预期,并且为2022年以来任何一个12月的最高水平。

美国政府周四公布的统计数据显示,美国劳动生产率在第三季度加速至两年来最强劲的增速,进一步表明ChatGPT横空出世所引领的AI驱动效率提升浪潮正在显著抑制来自薪资层面的通胀压力。与此同时,截至1月3日当周(包含元旦假期),美国首次申请失业救济金人数比前一周增加了8,000人,达到208,000人,略低于市场普遍预期的210,000人,并且仍远低于去年的平均首次失业金申请水平,强化劳动力市场回暖迹象。

根据ADP Research的数据(即“小非农”),同样说明就业市场可能在年末获得了一些温和扩张动能,美国企业12月招聘人数增加41,000人,此前一个月为显著下降。而服务业招聘的一项指标上月扩张至自2月以来最强劲的扩张式水平。

美联储官员将在本月晚些时候再次召开货币政策会议,官员们无疑对于今年还应将利率下调多少存在分歧。报告发布后,利率期货交易员们维持对美联储货币政策制定者在1月会议上按兵不动的预期,而标普500股指期货则因降息预期稳定以及美国经济“软着陆”叙事升温而保持上行轨迹。

12月份的美国劳动力市场数据细则显示,当月的非农就业增长主要由休闲与酒店业以及医疗保健行业带动,这两个行业也是去年推动美国非农新增就业的绝对主力军。12月的美国私营部门就业人数则增加37,000人,仅为一年前同月水平的一小部分。零售贸易、建筑业和制造业就业人数下降。

这份非农就业统计报告在联邦政府长期停摆以及联邦雇员延迟辞职对前两个月数据造成影响之后,更清晰地呈现了招聘的潜在温和复苏趋势。

高盛与大摩憧憬的“软着陆轨迹”有望在2026年实现

整体而言,一系列关于12月的劳动力市场数据显示,美国企业在12月的招聘步伐以温和速度小幅度回升,表明迈入2026年前的美国经济仍然韧性十足,有望为美国经济彻底实现“软着陆”奠定重大基础——在高盛、摩根士丹利等华尔街金融巨头们看来,美国经济“软着陆”这一宏观主叙事在2026年有望明显升温——即美国经济在2026年的增速预计将比市场预期更快。

华尔街金融巨头高盛近日发布研报表示,美国经济在2025年的强劲增长韧性预计将在日历翻至2026年后强势延续,随着特朗普政府主导的“大而美”法案中的减税细则与更有利的宽松金融条件开始共同发挥作用,加之关税与通胀带来的逆风大幅缓解,美国经济“软着陆”轨迹在2026年成为现实。

由Jan Hatzius领衔的高盛经济学家团队在其2026年全球经济展望报告中写道,美国经济在2026年将以更强劲的速度增长,该机构预测实际GDP增速约为2.6%,高于彭博经济学家一致预期所显示的2%增速。这延续了新冠疫情之后高盛经济学家们相较于一致预期对美国经济更为乐观的趋势。

高盛与大摩都将2026年定义为“拥抱风险之年”,即罕见的财政刺激、货币刺激以及监管宽松“政策三重奏”与史无前例的AI投资周期形成共振,将驱动美国企业盈利强劲增长以及美国宏观经济实现更强劲增长。