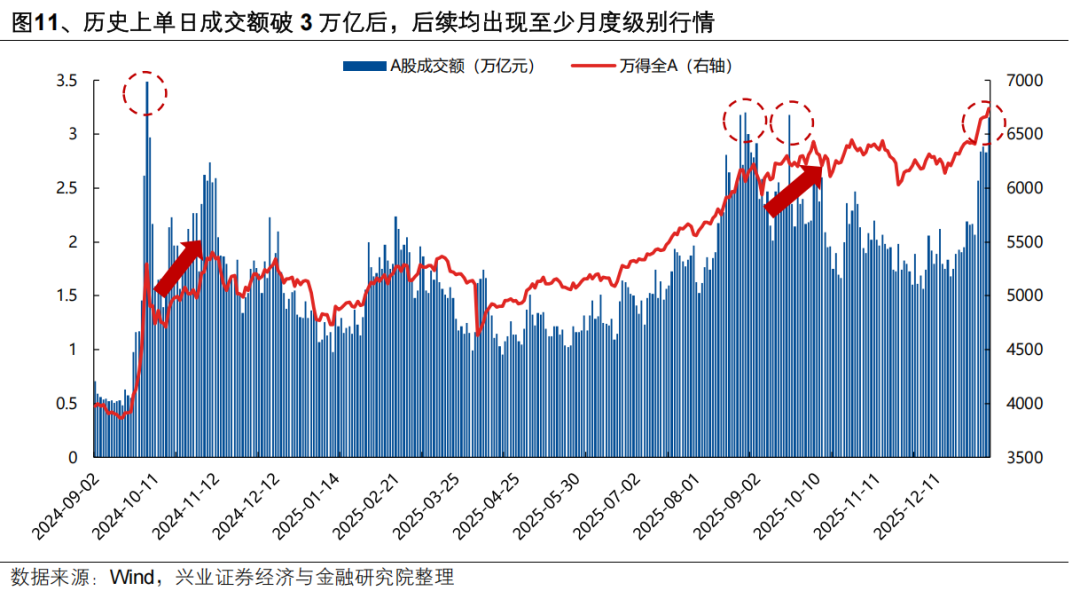

兴业证券发布研报称,往后看,上证“十六连阳”、突破关键点位、成交额破3万亿等一系列标志性事件对于趋势和信心的强化,有助于市场各方参与积极性抬升,为本轮春季行情奠定良好开局。历史上单日成交额破3万亿后,后续均出现了至少月度级别的行情。本轮“开门红”在全球共性叙事映射下,热点集中、主题驱动的特征比较明显。随着上市公司年报预告陆续披露,业绩将成为阶段性主导市场的重要因素,市场或将围绕业绩进行一轮结构上的调整,前期热点板块面临业绩验证,同时部分低位绩优板块也有望承接新一轮资金流入。

兴业证券主要观点如下:

一、本轮开门红:一个容易忽视的背景

随着市场风险偏好改善逐步与资金入场形成正循环,支撑前期躁动的流动性等因素在1月仍具备一定延续性,开门红值得期待。本周市场迎来强劲开局,上证指数一举突破关键点位走出“十六连阳”,行情的强度和持续性可以说超出了不少投资者的预期。

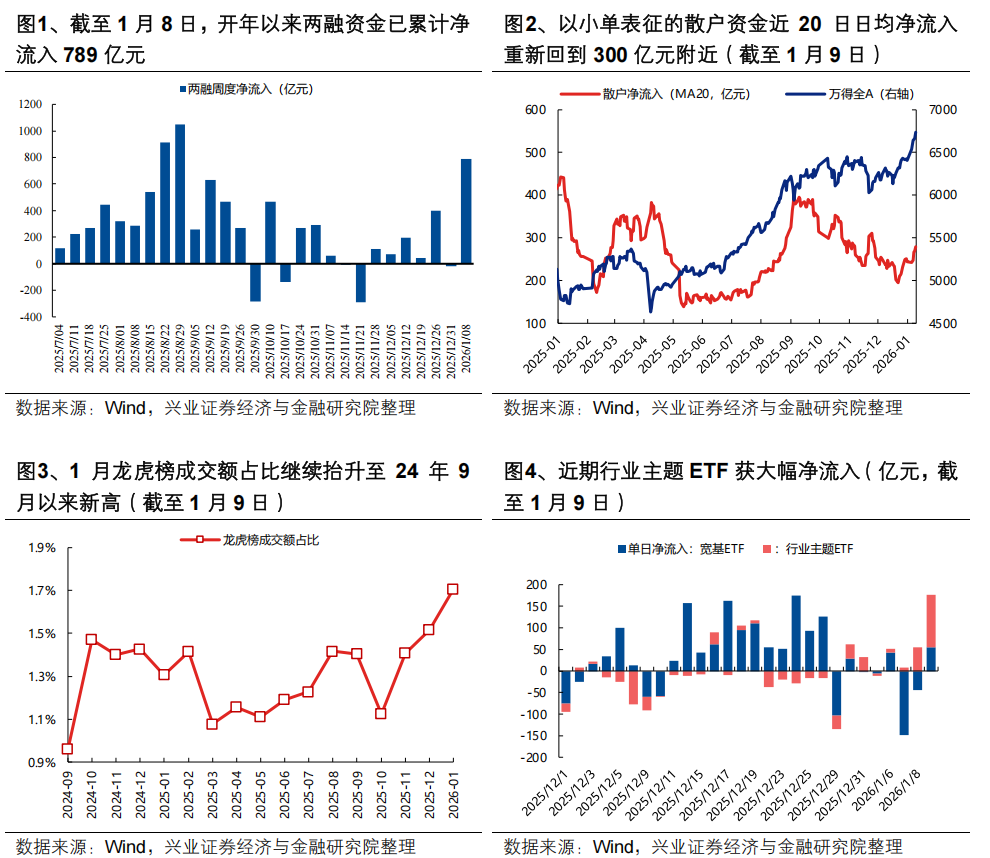

本轮“开门红”,首先反映的是近期宏观数据偏暖、流动性充裕为市场风险偏好托底下,前期躁动行情积累的赚钱效应正在逐步吸引增量资金入市,形成资金流入与市场上涨相互强化的正循环。我们跟踪的各类交易型资金近期均有加速入场的迹象,包括:1)两融资金开年以来已累计净流入789亿元;2)以小单表征的散户资金近20日日均净流入重新回到300亿元附近的较高水平;3)1月龙虎榜成交额占比继续抬升至2024年9月以来新高;4)年初以来行业主题ETF获得大幅净流入,反映市场对于结构性机会的布局意愿升温。

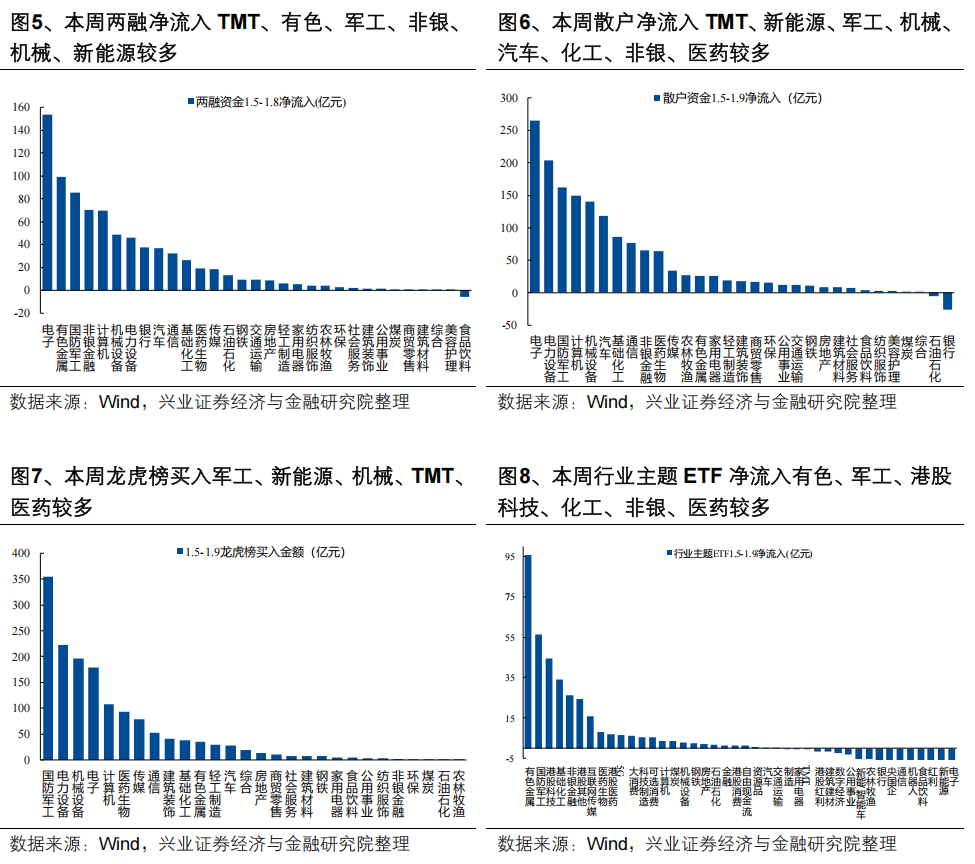

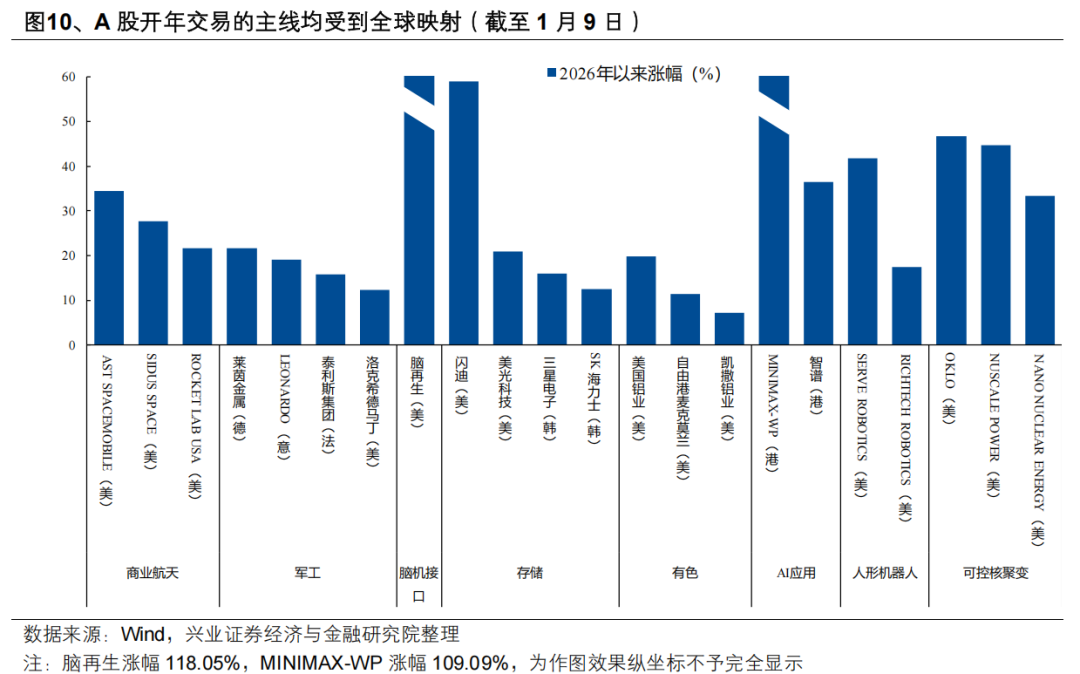

并且,从净流入结构看,各类资金对于主线形成了较为一致的共识,进一步强化了本轮“开门红”的结构性行情特征。拆解两融、小单表征的散户资金、龙虎榜、行业主题ETF四类资金的净流入结构,可以看到各类资金对于主线形成了较强的一致性共识,主要集中在:TMT(存储、AI应用)、军工(商业航天)、有色、新能源(可控核聚变)、机械(机器人)、医药(创新药、脑机接口)。

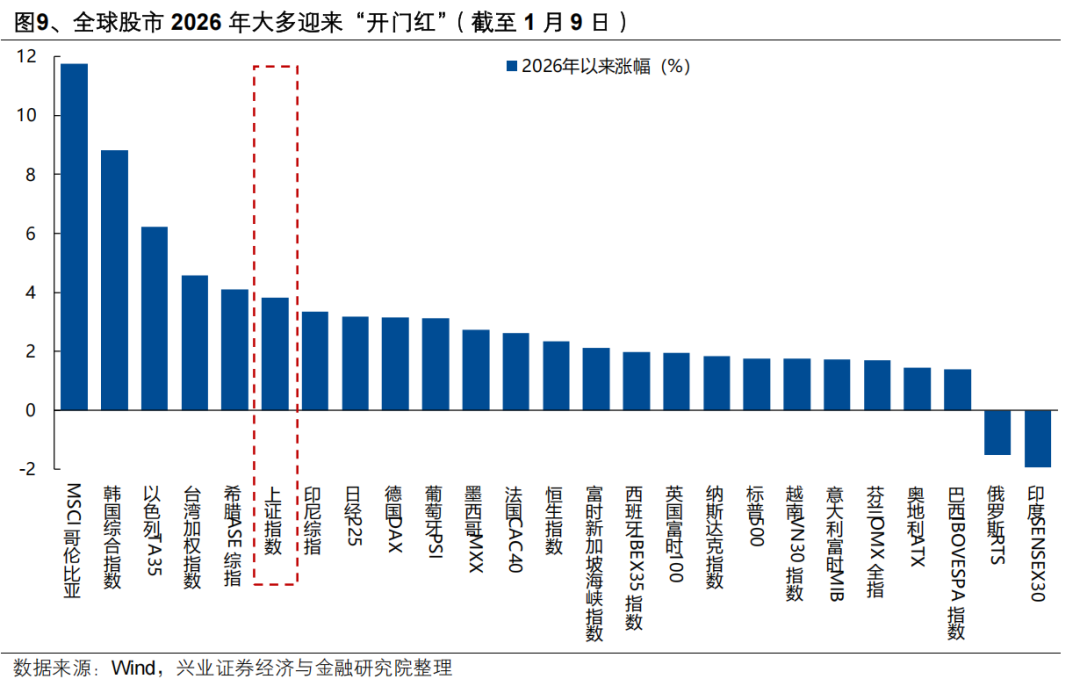

主线共识从哪儿来?一个容易忽视的背景是,A股“开门红”并非例外,全球股市2026年大多迎来强劲开局,并且结构上都在围绕宏观与产业叙事做主题交易。全球流动性宽松预期、地缘政治变化以及新产业趋势的不断形成,推动全球股市2026年大多迎来“开门红”,A股并非例外。并且,开年全球大事的集中演绎形成的宏观和产业叙事,包括委内瑞拉地缘事件抬升资源品战略价值(有色)、国际消费电子展(CES)产业新催化(存储)、马斯克引领的一系列产业变革(商业航天、人形机器人、脑机接口)、特朗普唿吁美国国防开支大幅增长(军工)、AI应用公司智谱和MINIMAX在港股上市(AI应用)、特朗普开建首座核聚变电厂(可控核聚变)等,正在驱动全球股市在结构上表现出一定的趋同特征,因此A股开年交易的主线均在一定程度上受到了全球叙事的映射。

总结来看,本轮A股“开门红”,首先是国内宏观环境偏暖、流动性充裕为市场风险偏好托底,从而对于推动全球股市上涨的共同宏观与产业叙事做出积极反应,进一步强化主线的共识与赚钱效应,带动更多增量资金入市,内外因素共同推动资金流入与市场上涨形成相互强化的正循环。

二、如何看待本轮开门红的结构与延续性?

往后看,上证“十六连阳”、突破关键点位、成交额破3万亿等一系列标志性事件对于趋势和信心的强化,有助于市场各方参与积极性抬升,为本轮春季行情奠定良好开局。历史上单日成交额破3万亿后,后续均出现了至少月度级别的行情。

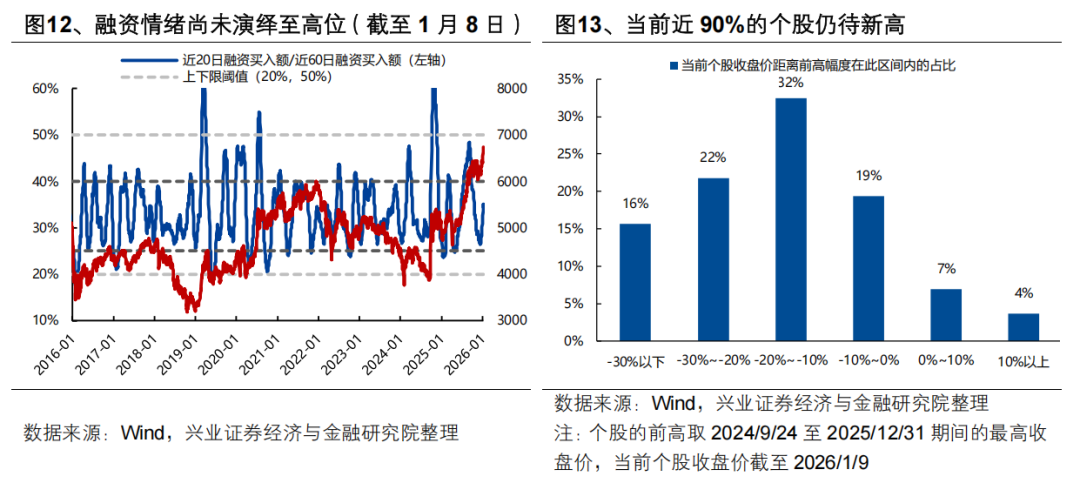

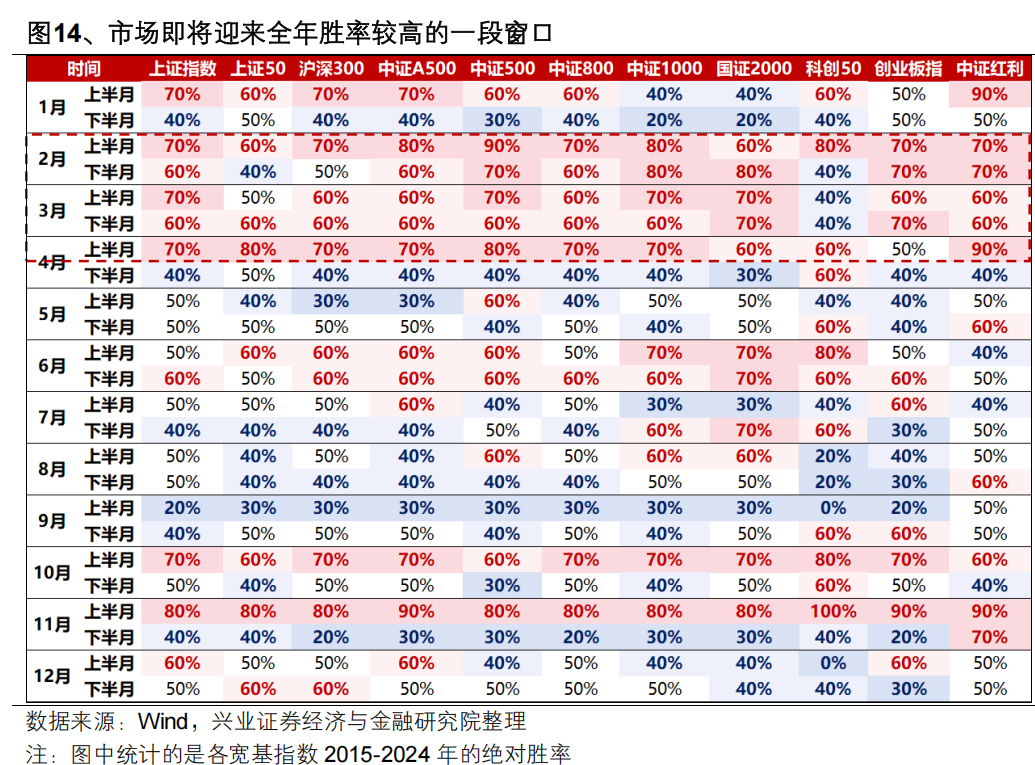

并且,结合基本面、情绪、结构、日历效应等维度,当前市场处于向下风险有限、向上仍有较大潜在空间的窗口,上行收益可能远大于下行风险。基本面角度,12月PMI和物价数据的改善稳住经济下行预期、24年年报“砸坑”后上市公司基本面验证压力不大,意味着市场向下风险有限;情绪角度,融资情绪尚未演绎至高位、新一轮居民“存款搬家”有望逐步展开,增量资金依然源源不断;结构角度,当前近90%的个股仍待新高,也意味着市场在结构上也有充分扩散的空间;日历效应角度,考虑到2月即将迎来全年胜率较高的一段窗口,后续若出现阶段性波动,反而提供了一个逢低布局的机会。

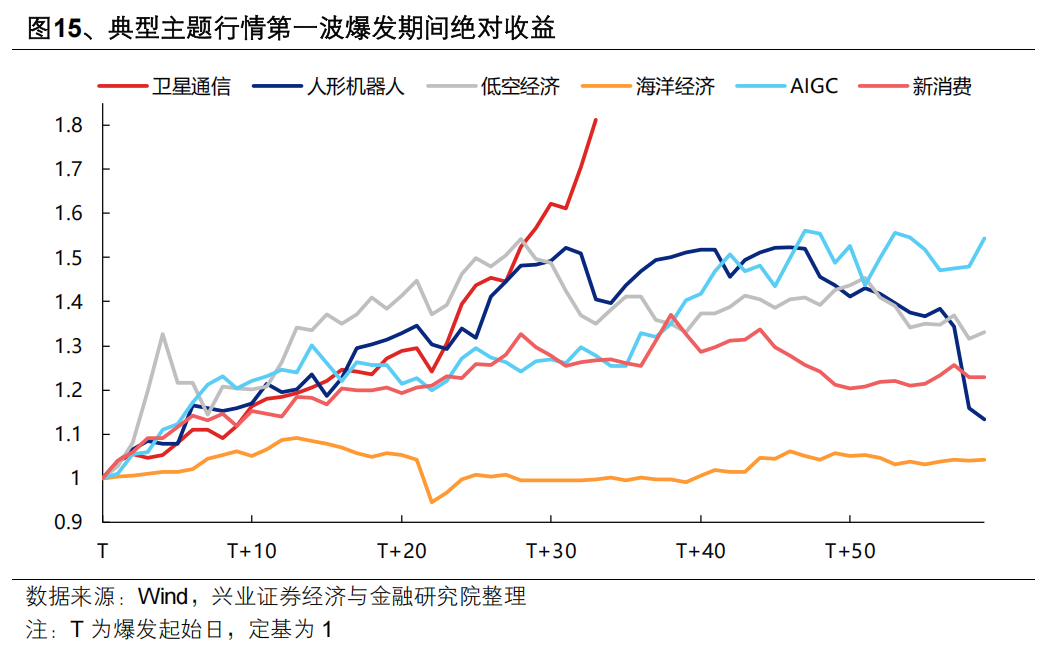

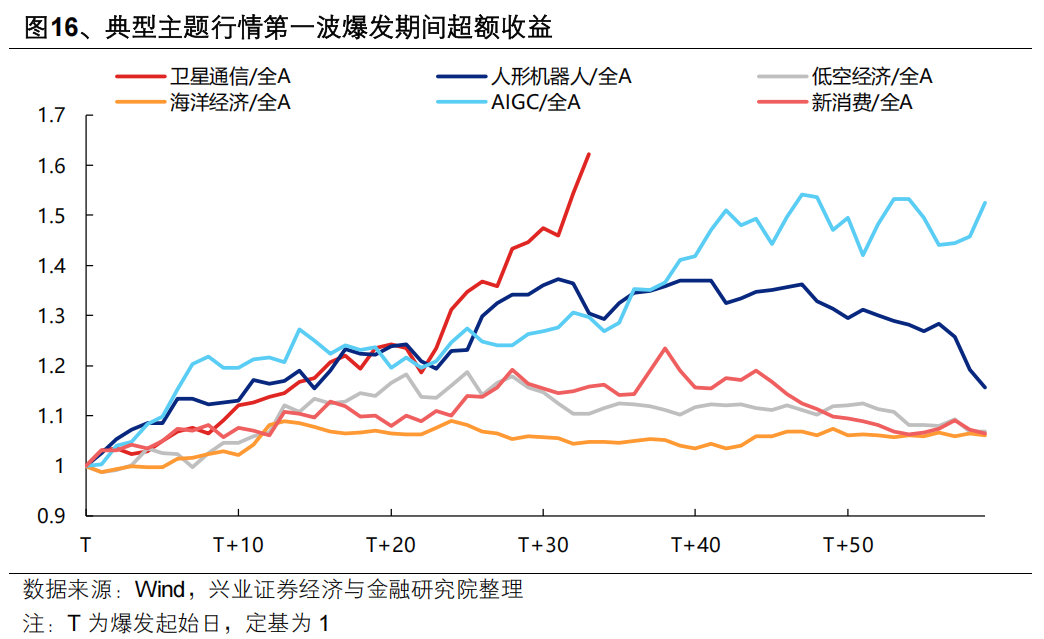

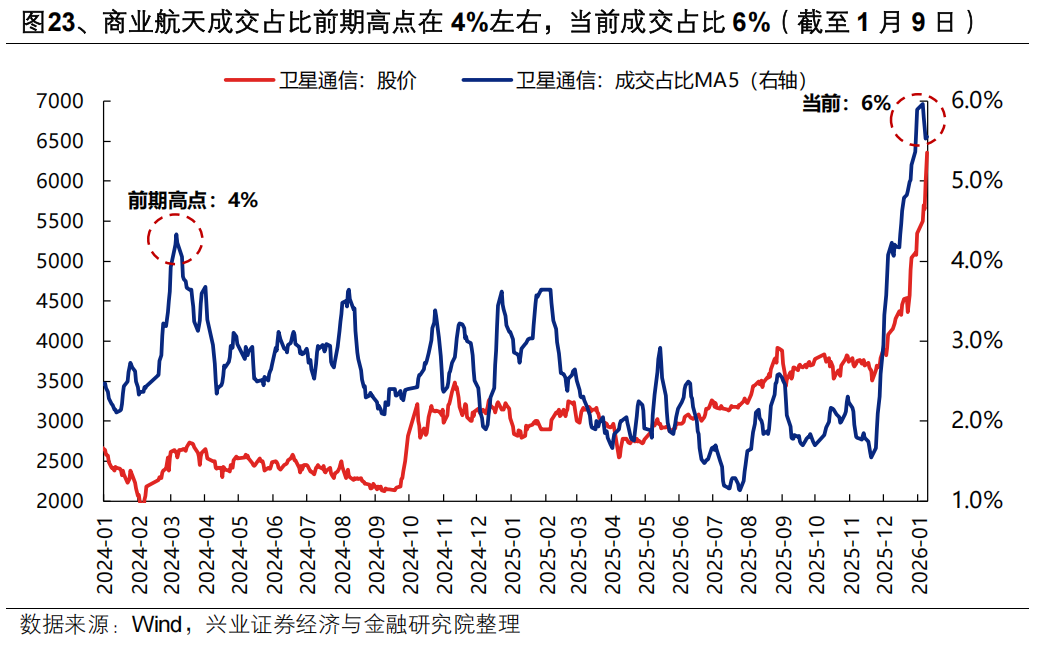

结构上,随着近期以商业航天为代表的部分主题大幅上涨,市场关心其当前拥挤度和后续持续性。我们从两个维度给出观察。首先,对比2023年以来典型主题行情第一波的时间和空间,近期商业航天上涨加速后,从绝对收益和超额收益看,短期相比其他主题已经出现了一定的超额涨幅。

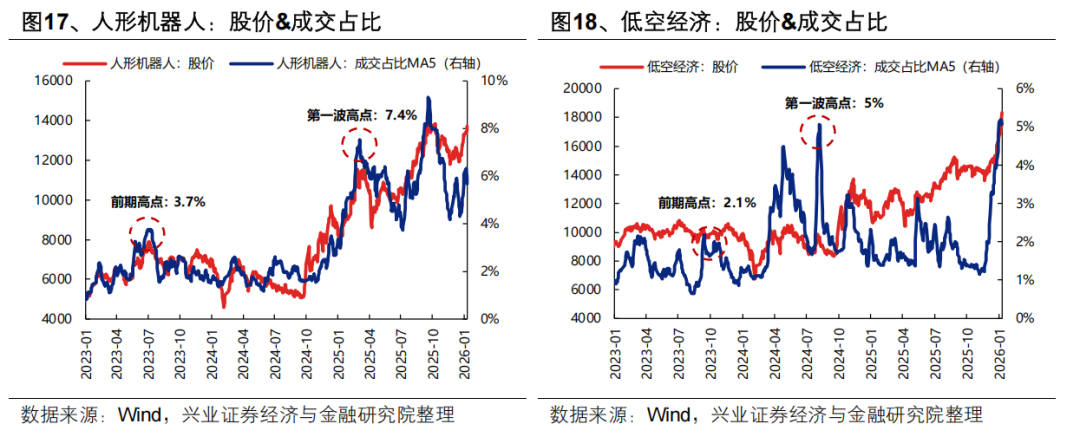

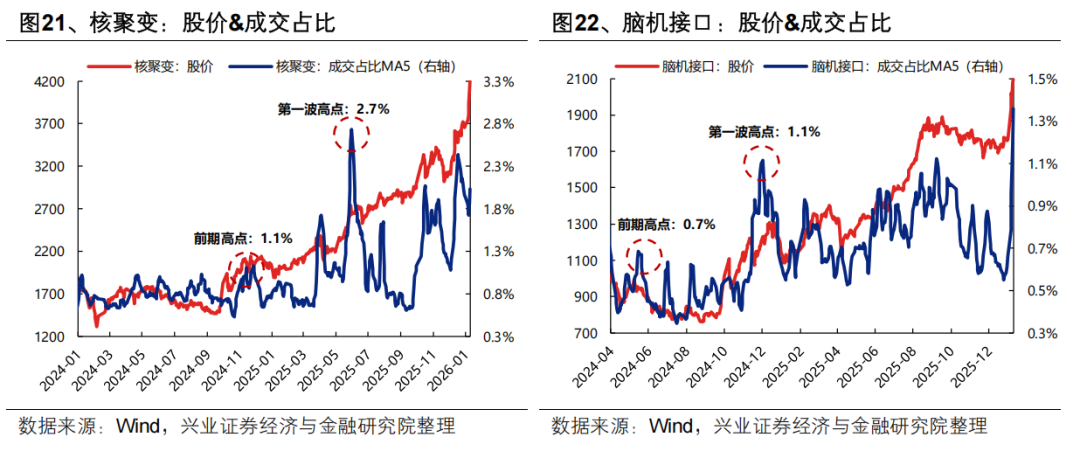

其次,从成交占比角度,对于主题第一波爆发的拥挤度抬升有一个规律可供参考:第一波爆发期间成交占比的高点通常是前期高点的2倍左右。商业航天成交占比前期高点在4%左右,当前成交占比6%,意味着后续配合春季躁动的流动性催化,交易情绪或仍有进一步抬升的空间。

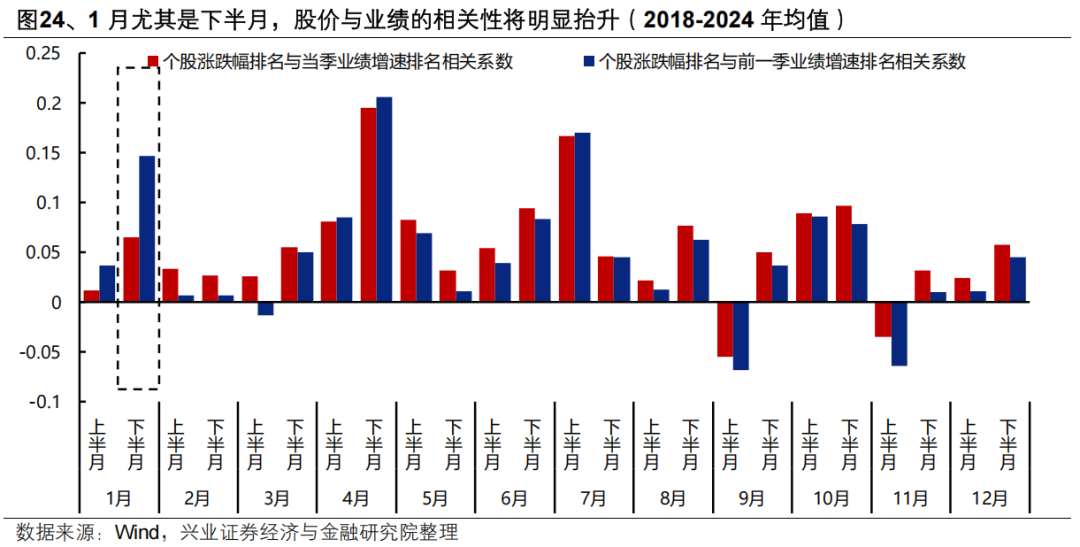

但结合其积累的超额涨幅和后续市场环境,短期商业航天等主题面临的分歧可能在加剧。尤其是考虑到1月下半月即将进入年报业绩预告密集披露的窗口期,股价与业绩的相关性将明显抬升,前期基本面支撑偏弱的部分主题需要面临业绩验证的压力,结合业绩做结构上的扩散可能是后续阻力更小的方向。

不过,随着1月年报业绩预告披露完毕,2月市场将再度进入基本面空窗期,资金也将回归远期成长性主导的审美模式中,为主题行情的向上弹性打开空间。商业航天作为近期边际变化较大、资金共识度较高的板块,交易情绪或仍有进一步抬升的空间。中长期看,商业航天板块的基本面、政策面和产业趋势均在出现积极变化,是今年值得重视的一条新动能主线。

三、后续重点关注哪些方向?

本轮“开门红”在全球共性叙事映射下,热点集中、主题驱动的特征比较明显。随着上市公司年报预告陆续披露,业绩将成为阶段性主导市场的重要因素,市场或将围绕业绩进行一轮结构上的调整,前期热点板块面临业绩验证,同时部分低位绩优板块也有望承接新一轮资金流入。

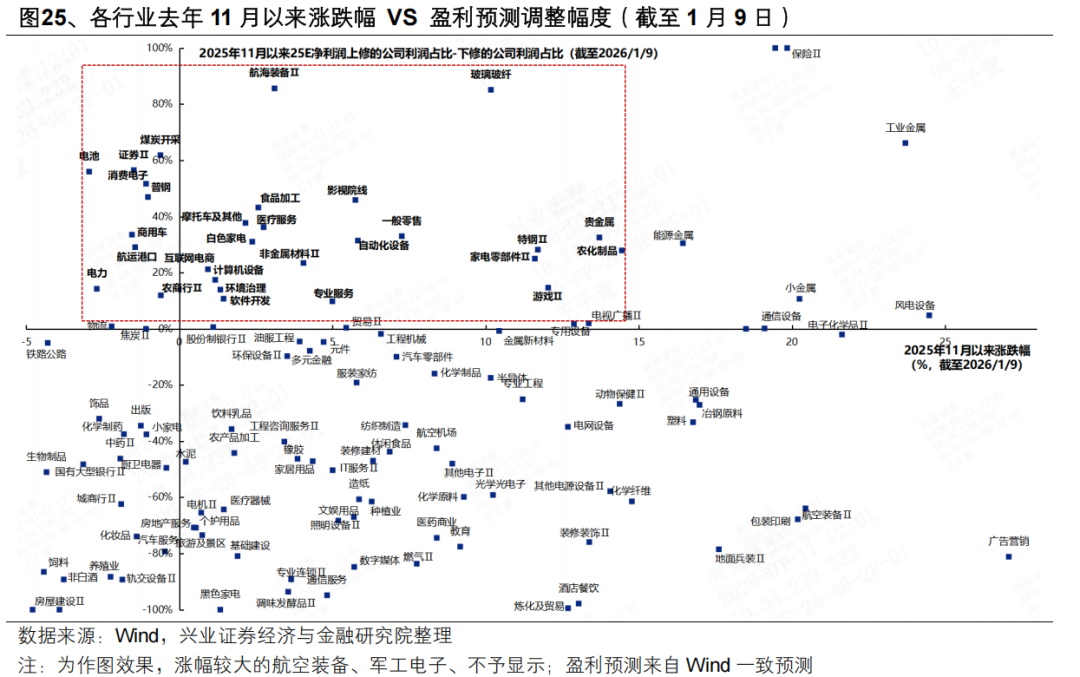

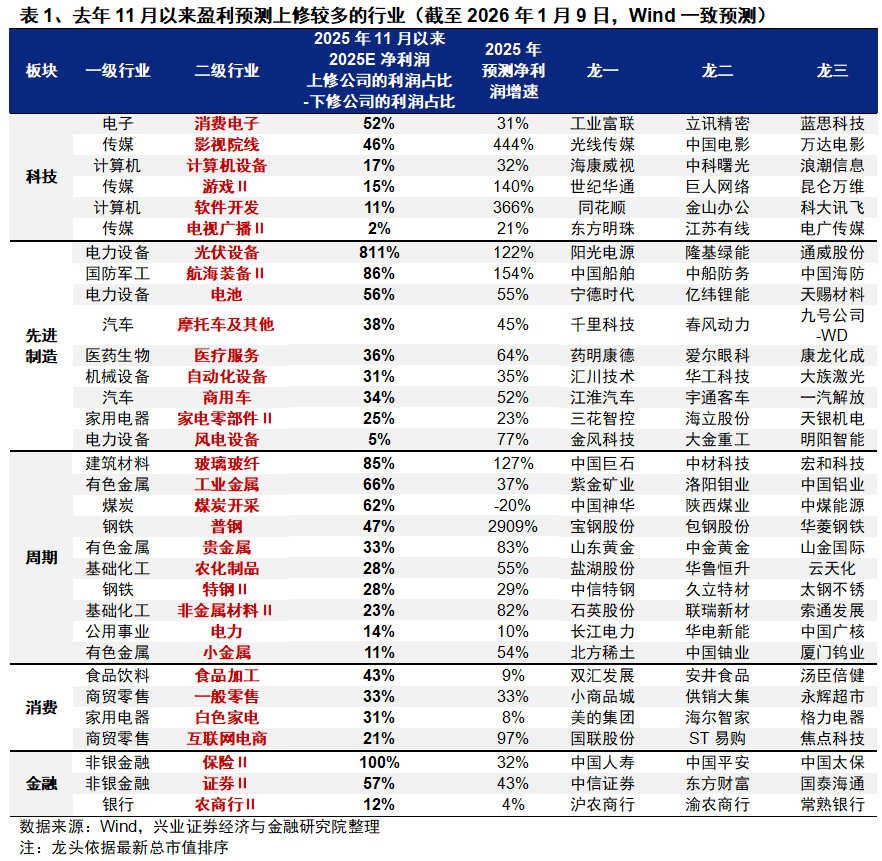

去年11月以来盈利预测上修较多的行业主要集中在:

科技:除了高景气的上游算力硬件(通信设备、元件、半导体),近期盈利预测上修较多的行业主要集中在中下游端侧应用领域,包括消费电子、计算机(计算机设备、软件)、传媒(影视院线、游戏、电视广播)等;

先进制造:新能源(光伏设备、电池、风电设备)、军工(航海装备)、汽车(摩托车、商用车)、机器人链(自动化设备、家电零部件)、医疗服务等;

周期:建材(玻璃玻纤)、有色(工业金属、贵金属、小金属)、煤炭、钢铁、化工(农化制品、非金属材料)、电力;

消费:食品加工、零售、白电、互联网电商;金融:保险、券商、农商行。

其中,去年11月以来涨幅偏低的行业主要包括:AI上游算力(元件、半导体)、AI中下游端侧应用(消费电子、游戏、软件等)、新能源(电池、光伏设备)、机器人链(自动化设备、家电零部件)、汽车(摩托车、商用车)、周期(钢铁、贵金属、农化制品)、红利(煤炭、白电、电力、航运港口、农商行)、商贸零售(互联网电商、零售等)、券商等。