投资要点

复盘历史,春季行情主升阶段可能出现补涨,政策和产业趋势向上的行业可能恒强。(1)春季行情主升阶段可能出现补涨,补涨行业多为估值情绪偏低且后续融资大幅流入的成长行业。一是主升阶段补涨行业在震荡期估值情绪多偏低,如2009/12/22-2010/1/4主升阶段补涨的传媒、2019/12/24-2020/1/14主升阶段补涨的电子和计算机、2021/2/5-2021/2/18主升阶段补涨的有色金属等。二是主升阶段融资通常大幅流入补涨行业,如2019/12/24-2020/1/14期间融资大幅流入电子、计算机,2021/2/5-2021/2/18期间融资大幅流入有色金属等。(2)春季行情主升阶段政策和产业趋势向上的行业表现可能恒强,如2009/12/22-2010/1/4的通信、2021/1/25-2021/2/18的社服和美容护理、2023/1/30-2023/4/19的传媒和通信等。

当前来看,今年春季行情主升阶段科技成长和部分周期行业可能持续占优。(1)传媒、计算机、电新、医药等科技成长行业在后续春季行情中可能补涨。一是传媒、医药、计算机、电新等估值和情绪偏低。二是今年春季行情主升阶段融资可能继续流入科技成长和部分周期行业。(2)科技成长和部分周期行业短期政策和产业趋势可能持续向上。一是短期对科技成长和周期行业的支持政策可能持续:首先,上海、广东等地鼓励商业航天的政策落地实施,八部门出台《“人工智能+制造”专项行动实施意见》;其次,短期反内卷政策持续进行。二是短期科技成长和部分周期行业产业趋势可能持续上行:首先,短期商业航天、人工智能等相关的科技产业趋势不断上行;其次,有色金属、化工等周期行业产业趋势短期也可能继续上行。

春季行情短期可能进入主升阶段。(1)短期经济和盈利可能继续弱修复。一是短期经济可能继续弱修复。二是短期盈利增速可能继续回升:首先,PPI同比增速回升显示工业企业盈利增速仍处于回升周期中;其次,后续周期和科技盈利增速可能继续回升。(2)短期流动性可能进一步宽松。一是短期宏观流动性可能进一步宽松:首先,美联储1月大概率继续降息;其次,国内央行后续仍可能进一步降准降息。二是短期股市资金可能加速流入。(3)短期风险偏好可能继续回升。一是短期积极的政策可能进一步落地实施。二是短期海外风险可能有限。

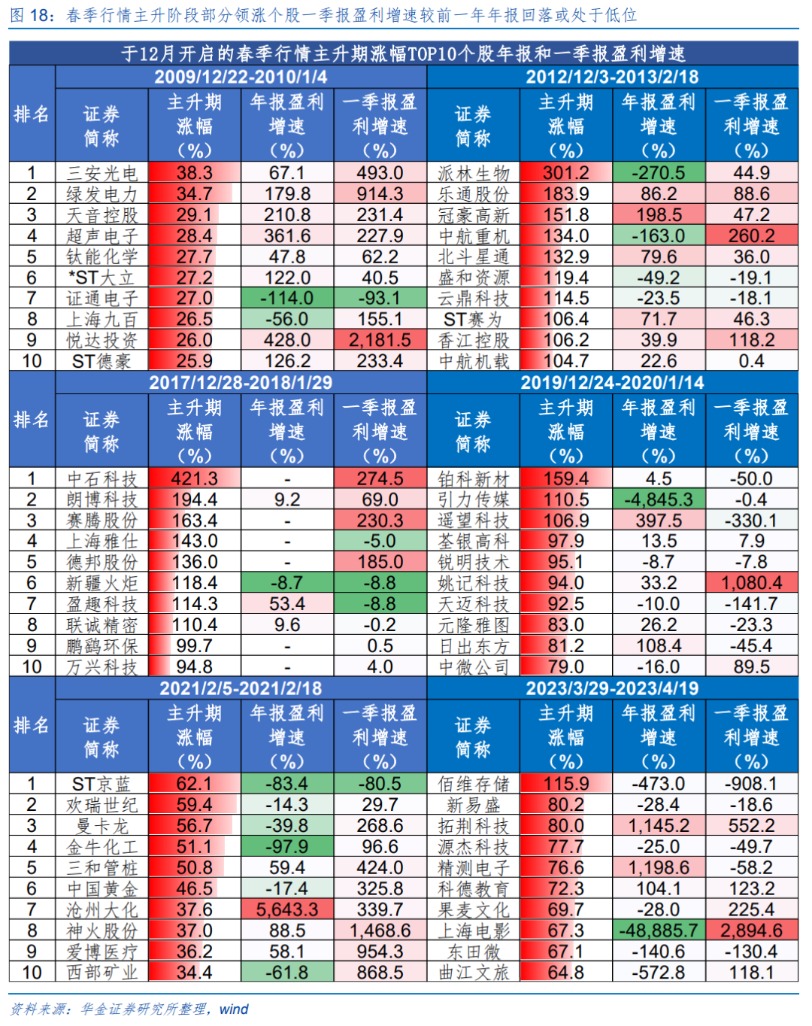

行业配置:短期继续聚焦科技成长和周期成长主线。(1)春季行情主升阶段主题指数通常表现偏强。一是春季行情主升阶段,主题指数涨幅通常高于一级行业指数涨幅。二是春季行情主升阶段部分领涨个股一季报盈利增速较前一年年报回落或处于低位。(2)商业航天和脑机接口可能成为春季行情主题投资的主线:一是商业航天受政策和海内外产业趋势共振,发展空间巨大,至2035年太空经济规模有望达到1.8万亿美元。二是脑机接口也受强政策扶持,市场规模可能不断扩张。(3)当前成长中的电力设备、传媒等PEG较低。(4)短期建议继续逢低配置:一是政策和产业趋势向上的军工(商业航天)、电新(核聚变、储能)、传媒(AI应用、游戏)、计算机(AI应用、脑机接口)、机械设备(机器人)、医药(脑机接口、创新药)、电子(半导体、AI硬件)、通信(AI硬件)等行业;二是可能补涨和基本面可能边际改善的非银金融、消费(食品、商贸零售、社服)等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、周度聚焦:春季行情主升阶段行业如何轮动?

(一)历史上春季行情主升阶段可能出现成长行业的补涨

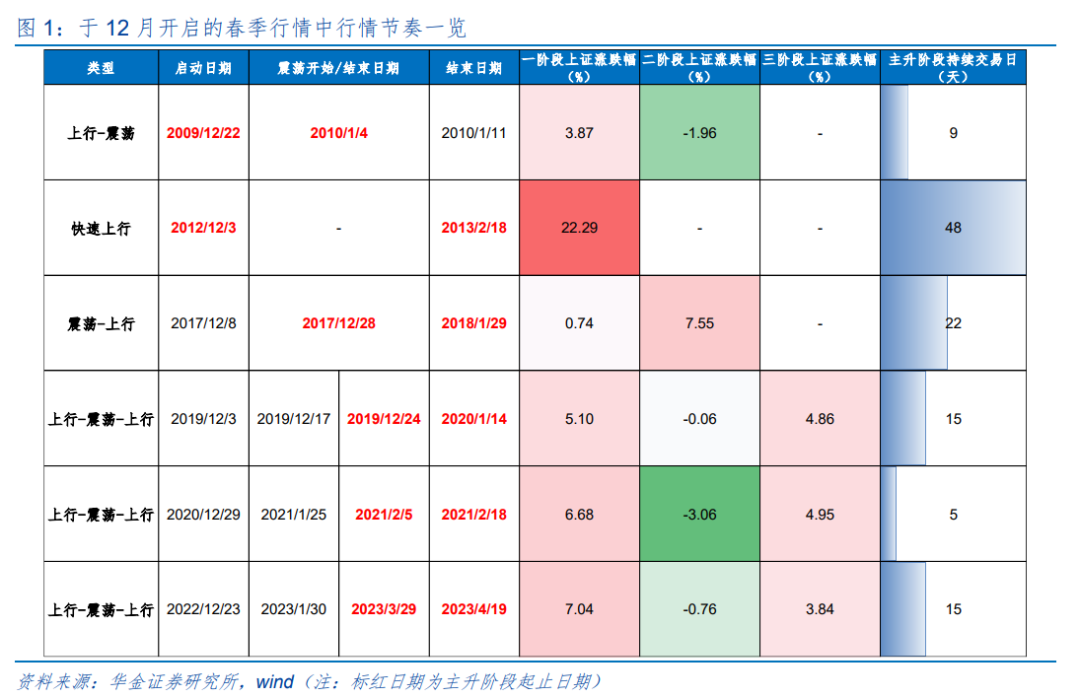

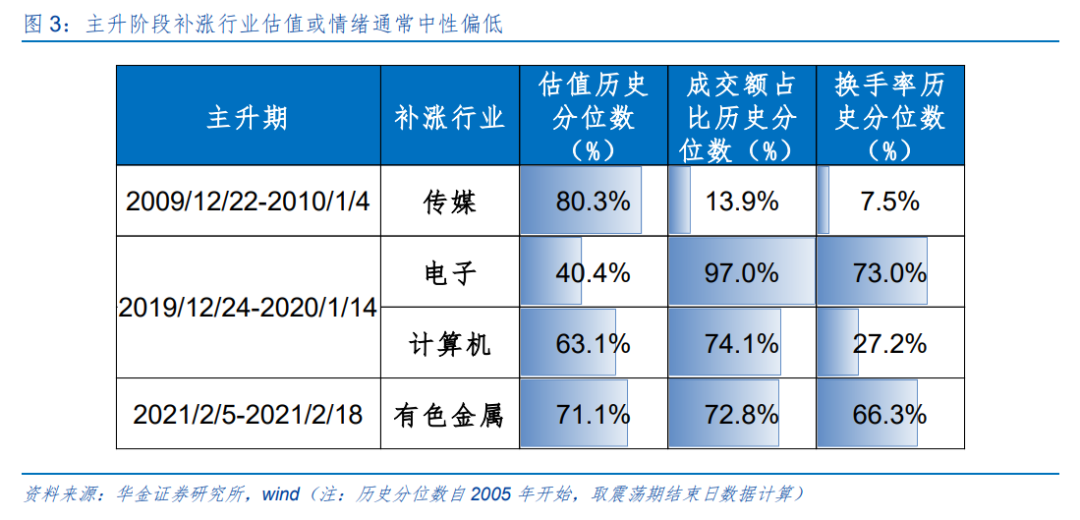

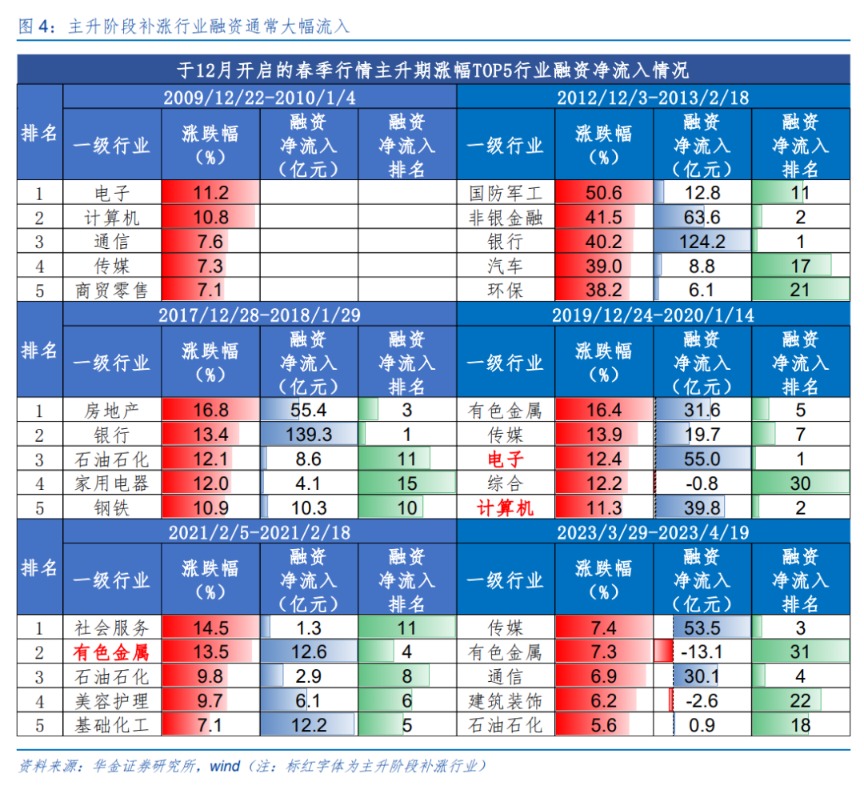

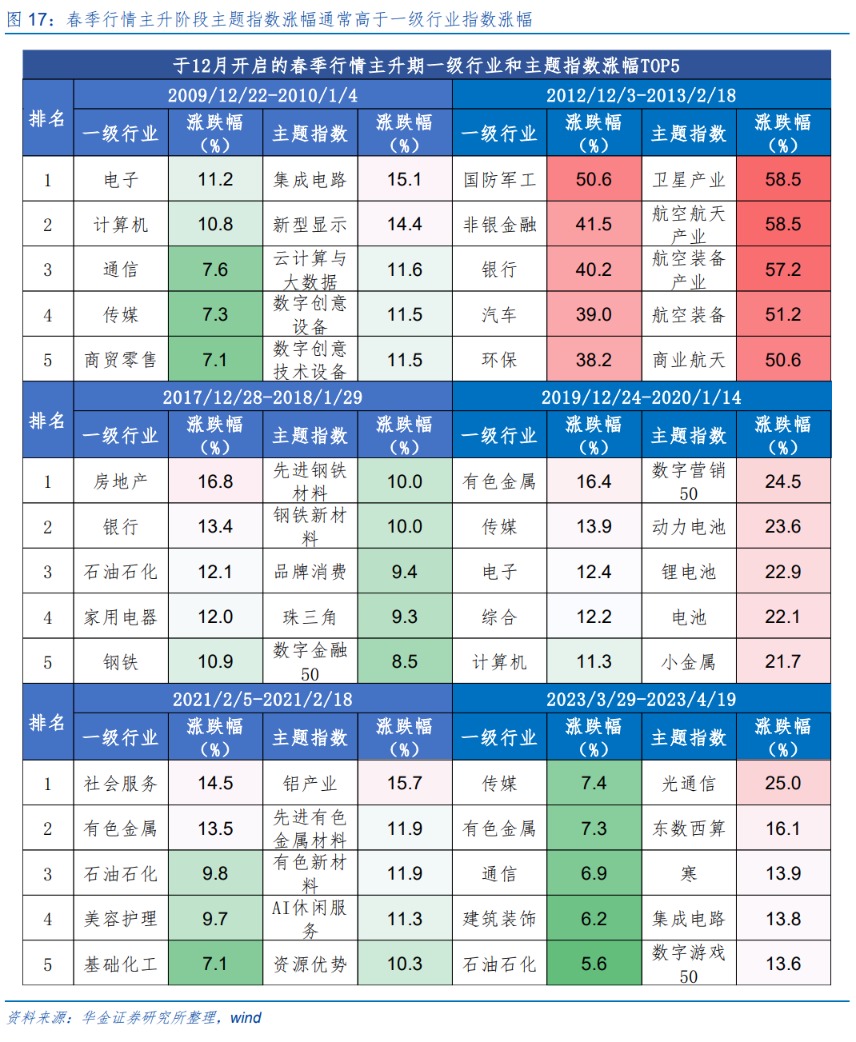

复盘历史,春季行情主升阶段可能出现补涨,政策和产业趋势向上的行业可能恒强。2010年以来有6年春季行情于12月开启,其中的主升(快速上行期)阶段有2009/12/22-2010/1/4、2012/12/3-2013/2/18、2017/12/28 -2018/1/29、2019/12/24-2020/1/14、2021/2/5-2021/2/18、2023/3/29-2023/4/19,期间上证上涨4%-22%左右,平均持续约19个交易日。复盘2010年以来6次于12月开启的春季行情主升阶段中的行业表现,可以看到:(1)春季行情主升阶段可能出现补涨,补涨行业多为估值情绪偏低且后续融资大幅流入的成长行业。一是主升阶段补涨行业在震荡期估值或情绪通常偏低:如2009/12/22-2010/1/4主升阶段补涨的传媒在震荡期情绪处于低位(成交额占比历史分位数为13.9%、换手率历史分位数为7.5%),2019/12/24-2020/1/14主升阶段补涨的电子和计算机在震荡期估值中性偏低(估值历史分位数分别为40.4%、63.1%),2021/2/5-2021/2/18主升阶段补涨的有色金属估值和情绪中性偏低(估值历史分位数为71.1%、成交额占比历史分位数为72.8%)。二是主升阶段融资通常大幅流入补涨行业:如2019/12/24-2020/1/14期间融资大幅流入电子、计算机(融资净买入额分别为55.0、39.8亿元,在全行业中排名第1、第2),2021/2/5-2021/2/18期间融资大幅流入有色金属(融资净买入额为12.6亿元,在全行业中排名第4)。(2)春季行情主升阶段政策和产业趋势向上的行业表现可能恒强。如2009/12/22-2010/1/4的通信受益于3G产业趋势向上而持续占优,2021/1/25-2021/2/18的社会服务和美容护理受益于《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》,叠加疫情边际缓和、春节消费旺季而持续占优,2023/1/30-2023/4/19的传媒受益于《文化和旅游部关于推动在线旅游市场高质量发展的意见》,通信受益于《数字中国建设整体布局规划》、AI大模型热潮而持续占优。

(二)今年春季行情主升阶段科技成长和周期行业可能持续占优

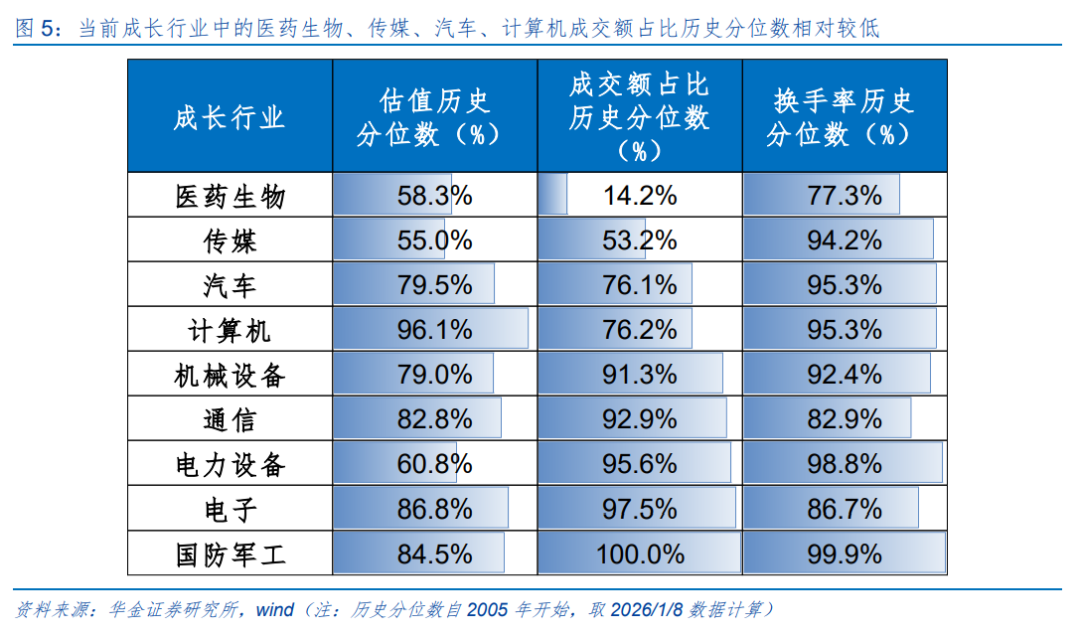

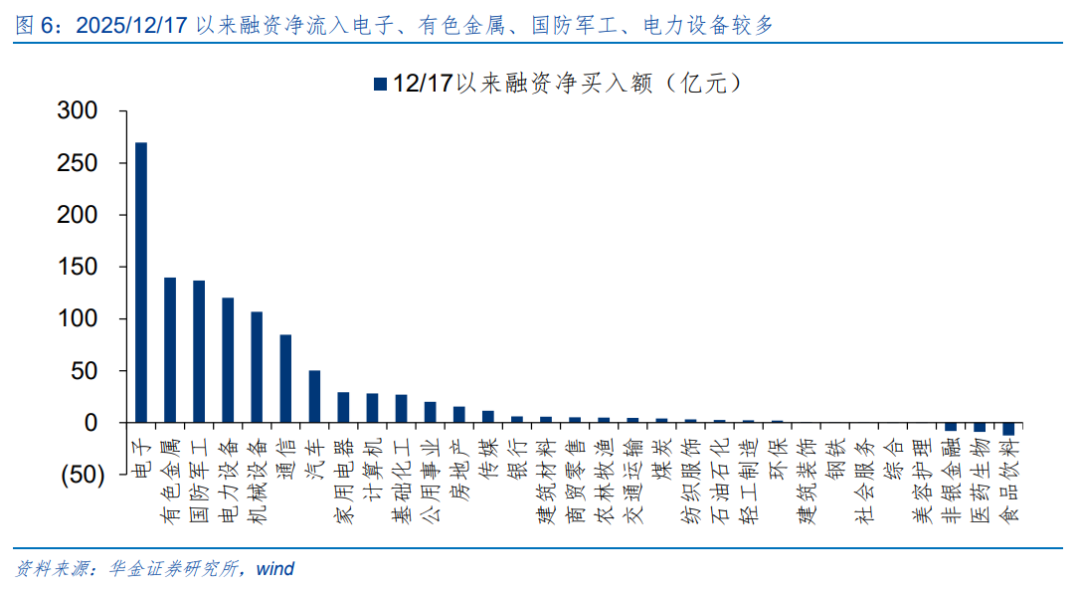

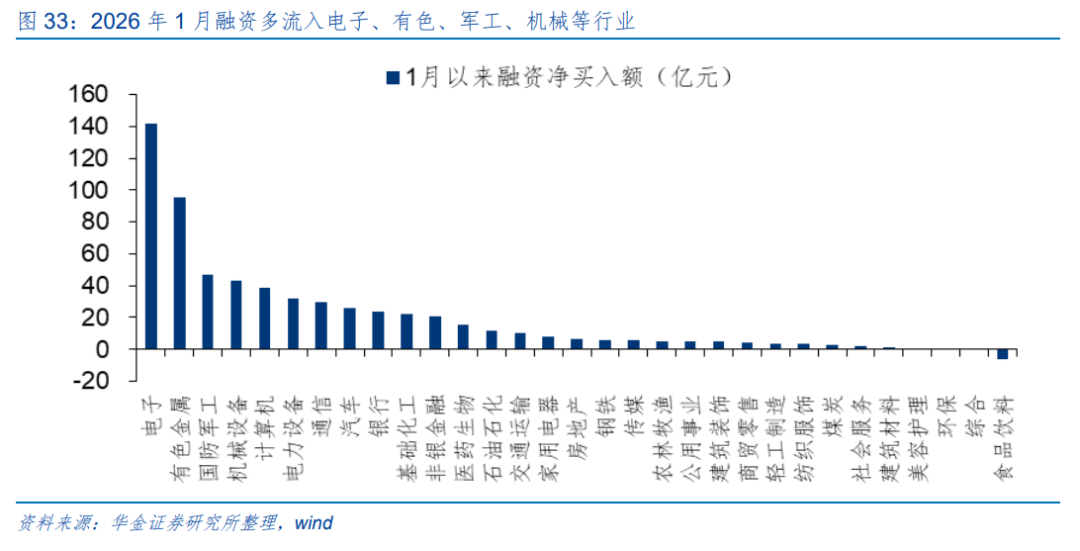

当前来看,今年春季行情主升阶段科技成长和部分周期行业可能持续占优。(1)传媒、计算机、电新、医药等科技成长行业在后续春季行情中可能补涨。一是传媒、医药、计算机、电新等估值和情绪偏低:首先,当前医药生物、传媒、汽车、计算机成交额占比历史分位数相对偏低,分别为14.2%、53.2%、76.1%、76.2%;其次,传媒、医药生物、电力设备等估值历史分位数相对偏低,分别为55.0%、58.3%、60.8%。二是今年春季行情主升阶段融资可能继续流入科技成长和部分周期行业:首先,自2025/12/17春季行情开启以来,融资净流入较多的行业为电子、有色金属、国防军工、电力设备、机械设备、通信等科技成长和周期行业,主要受行业景气持续上行等因素驱动;其次,后续来看,商业航天、AI等科技产业趋势大概率继续上行,而黄金、铜等价格可能继续上行推动有色金属等周期行业维持高景气,融资可能继续流入科技成长和部分周期行业。(2)科技成长和部分周期行业短期政策和产业趋势可能持续向上。一是短期对科技成长和周期行业的支持政策可能持续:首先,上海、广东等地鼓励商业航天的政策落地实施,八部门出台《“人工智能+制造”专项行动实施意见》;其次,短期反内卷政策持续进行。二是短期科技成长和部分周期行业产业趋势可能持续上行:首先,短期商业航天、人工智能等相关的科技产业趋势不断上行;其次,美联储降息以及AI需求驱动下有色金属、化工等周期行业产业趋势短期也可能继续上行。

二、周度策略:春季行情短期可能步入主升阶段

(一)分子端:短期经济和盈利仍在弱修复

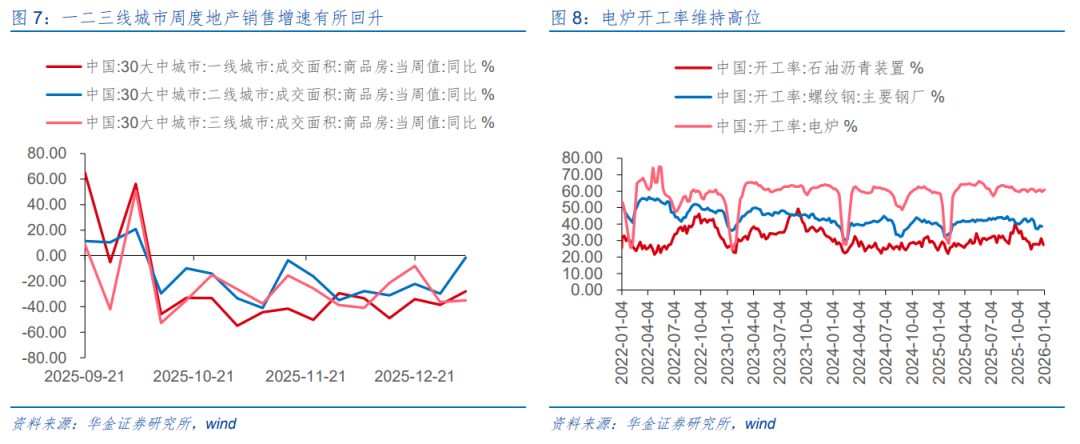

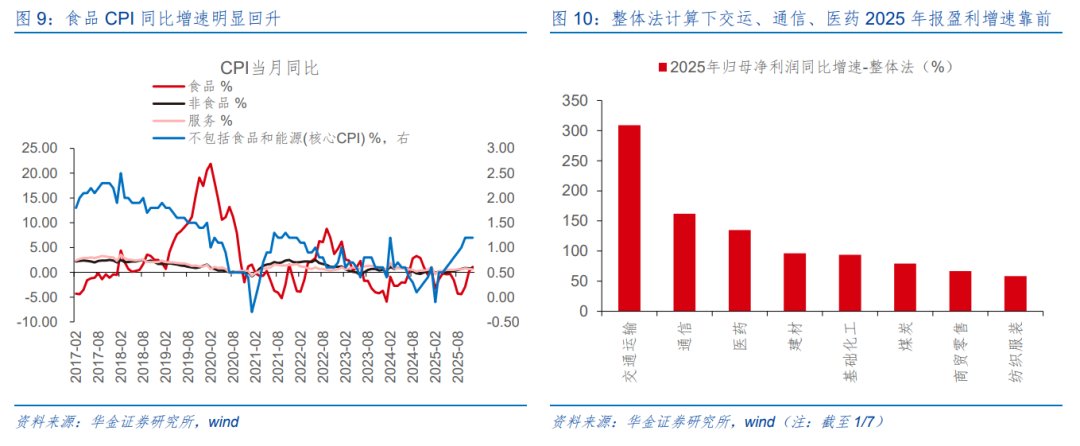

短期经济和盈利仍在弱修复。(1)短期经济基本面继续弱修复。一是物价方面:首先,12月CPI同比增速录得0.8%(前值为0.7%),扩内需政策的发力以及节日效应充分拉动物价水平的修复,结构上食品和消费品CPI同比增速回升较多,分别上升0.9、0.4个百分点,在新一轮财政政策加码实施下CPI增速有望处于温和回升区间;其次,PPI来看,12月PPI同比增速录得-1.9%(前值为-2.2%),降幅有所收窄,显示反内卷政策效果有所显现,其中受新质生产力政策引导,数字经济相关的新原料新材料生产快速增长,外存储设备及部件价格上涨15.3%,石墨及碳素制品制造价格上涨5.5%,集成电路成品价格上涨2.4%,在后续反内卷政策的进一步实施下,PPI同比增速有望继续回升。二是一二三线地产周销售同比降幅有所收窄,但仍偏弱,电炉和螺纹钢等开工率维持高位:首先,最新周度数据显示,一线、二线、三线城市商品房成交面积同比增速分别为-28.1%、-1.6%、-35.1%,虽然仍较去年同期偏低,但降幅较上期已有所收窄,此外上游原材料如水泥、玻璃价格仍处于低位,地产市场整体仍在去库进程中;其次,节前抢开工效应加剧,当前电炉、螺纹钢开工率均维持高位,部分基建项目可能抢在春节前施工完成,基建投资增速有望维持高位。(2)短期盈利增速可能继续回升。一是PPI同比增速回升显示工业企业盈利增速仍处于回升周期中。二是全A盈利增速可能延续结构性回升,当前已披露可比口径下(截至2026/1/7)通信、医药、基础化工等行业2025年盈利同比增速较高,后续周期和科技盈利增速可能继续回升。

(二)流动性:短期流动性可能进一步宽松

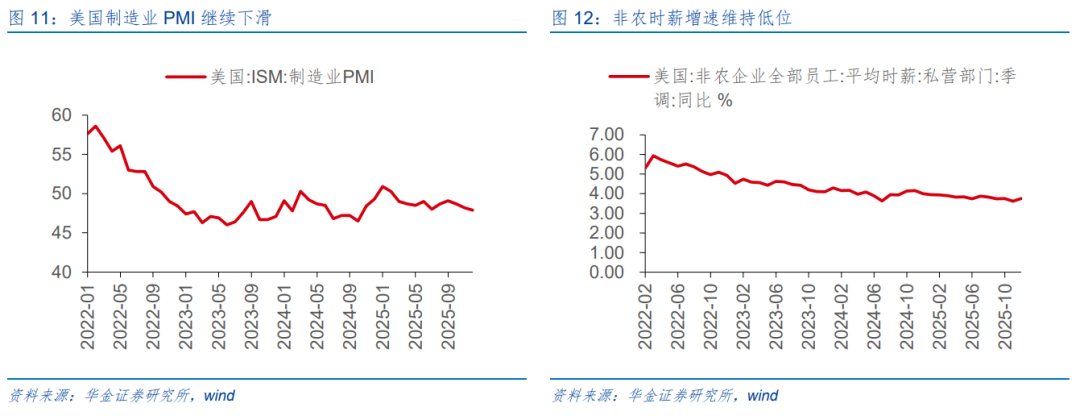

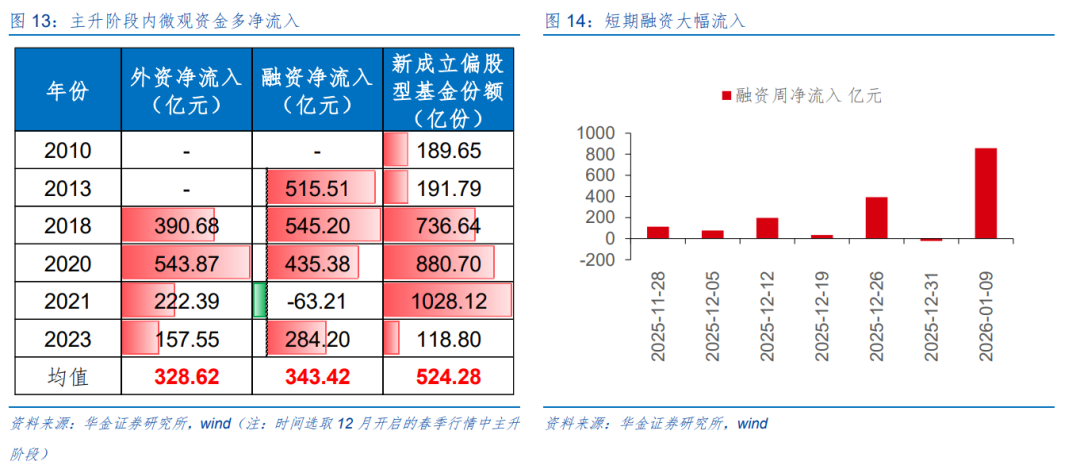

短期流动性可能进一步宽松。(1)短期宏观流动性可能进一步宽松。一是海外方面:首先,美国12月制造业PMI继续回落至47.9%(前值为48.2%),制造业景气仍在回落,此外12月新增非农就业人数录得5万人(前值为6.4万人),整体仍处于较低水平,失业率小幅改善至4.4%(前值为4.5%),预期4.5%,海外就业市场整体仍偏弱,美联储1月大概率继续降息;其次,在降息预期和委内瑞拉事件风险回落下,美元指数短期可能继续低位震荡,海外对国内宽松的掣肘较小。二是国内来看,1月2日央行通过公开市场操作释放流动性超过1.1万亿元,此外近期2026年中国人民银行工作会议召开,提出灵活高效运用降准降息等多种货币政策工具,预计后续仍可能进一步降准降息。(2)短期股市资金可能加速流入。一是历史经验上,12月开启的春季行情中股市资金多大幅流入,6年中外资、融资和新发基金分别平均净流入328.62亿元、343.42亿元、524.28亿份。二是当前来看,元旦后(截至1/9)融资大幅流入近858亿元,后续随着流动性和政策宽松市场情绪可能持续修复,融资有望继续流入,外资流入也可能上升,此外年底资金结算完成后机构资金也可能进一步加速流入A股。

(三)风险偏好:短期风险偏好可能继续回升

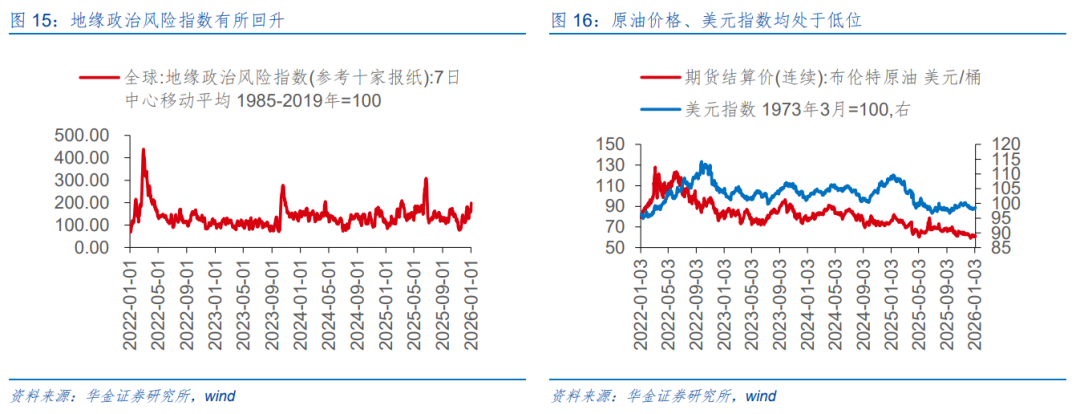

短期风险偏好可能继续回升。(1)短期积极的政策可能进一步落地实施。一是短期各地方两会密集召开,省级“十五五”规划进一步落地:辽宁省政府就“十五五”规划纲要草案和政府工作报告征求民营企业家意见,甘肃省、湖南省政府举行座谈会,听取民主党派省委会、省工商联负责同志和无党派人士代表对《政府工作报告(征求意见稿)》和“十五五”规划《纲要草案》的意见建议,因地制宜修缮制定五年规划,两会政策预期仍较强。二是各地对人工智能和商业航天等行业支持政策持续出台,刺激消费等政策也不断落实:首先,近期工业和信息化部等8部门发布《“人工智能+制造”专项行动实施意见》,为加快推进人工智能技术在制造业融合应用明确目标举措;其次,商业火箭企业适用科创板第五套上市标准细则正式落地,政策端扶持商业航天基调不变;最后,贵州省商务厅举行2026年重点促消费活动专题吹风会,公布“购在中国·多彩贵州欢乐购”系列活动安排,地方政府促消费政策年前有望不断落实。(2)短期海外风险可能有限。一是美联储1月可能降息,海外流动性宽松提升全球市场风险偏好。二是短期委内瑞拉风险事件较小且逐渐消退,中美关系维持平稳,中日关系仍偏紧张但影响有限:首先,委瑞内拉风险事件对我国影响有限,近期特朗普宣布,委内瑞拉临时当局将向美利坚合众国移交3000万至5000万桶受制裁的高品质石油,但根据国际能源署(IEA)的数据,预计2026年全球石油供应将超过需求每日380万桶,这将创下供应过剩的历史纪录,当前全球原油市场仍面临供应过剩的困境,预计短期原油价格及美元指数均维持低位震荡,对国内影响有限;其次,中日地缘关系趋于紧张,近期商务部发布公告称加强两用物项对日本出口管制,提出禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口,市场情绪可能偏紧但影响相对有限。

三、行业配置:聚焦科技成长和周期成长主线

(一)春季行情中主题投资机会如何把握?

1、春季行情主升阶段主题指数通常表现偏强

春季行情主升阶段主题指数通常表现偏强。一是春季行情主升阶段,主题指数涨幅通常高于一级行业指数涨幅。如2009/12/22-2010/1/4集成电路、新型显示、云计算与大数据、数字创意设备涨幅均高于表现最强的一级行业电子的涨幅,2019/12/24-2020/1/14数字营销、动力电池、锂电池、电池、小金属主题指数涨幅均高于表现最强的一级行业有色金属的涨幅。二是春季行情主升阶段部分领涨个股一季报盈利增速较前一年年报回落或处于低位。如2019/12/24-2020/1/14期间的铂科新材、引力传媒、遥望科技、荃银高科、锐明技术、天迈科技、元隆雅图、日出东方,2023/3/29-2023/4/19期间的佰维存储、新易盛、源杰科技、精测电子、东田微。

2、商业航天和脑机接口可能是今年春季行情主题投资的主线

(1)商业航天受政策和内外产业趋势共同催化

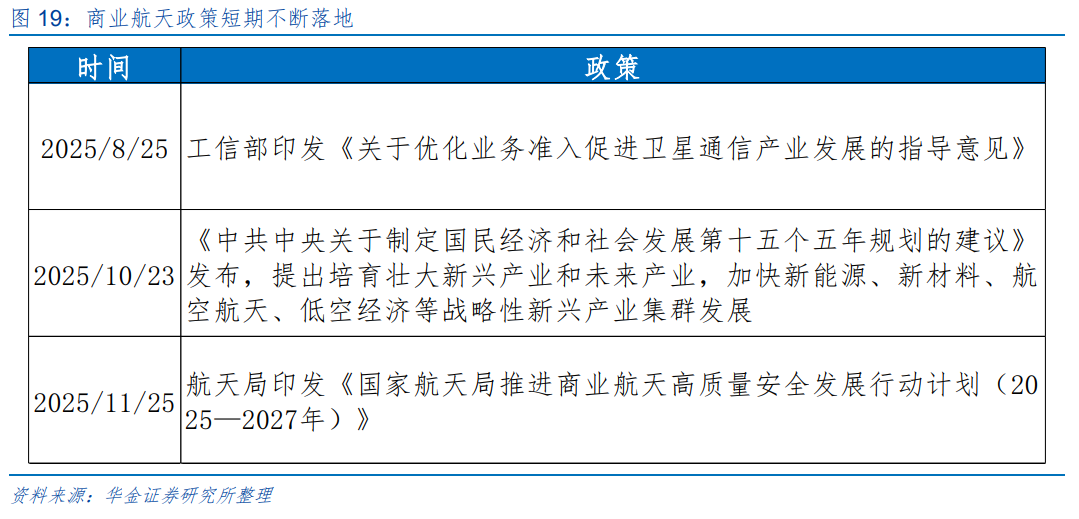

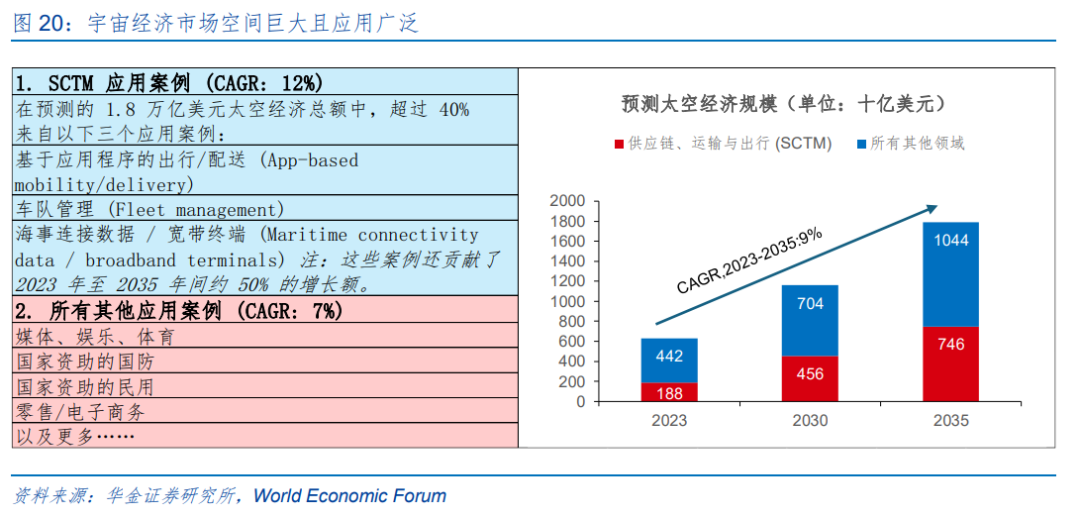

商业航天受政策和海内外产业趋势共振,聚焦尖端制造产业,发展空间巨大。(1)商业航天政策、内外产业趋势共振。一是政策上,自2025年8月工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》,而后在10月首次将发展航空航天写入“十五五”规划建议通稿,11月航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,商业航天板块政策催化不断。二是海内外产业趋势共振推动商业航天景气提升:首先,SpaceX已启动上市前“静默期”,目标估值高达约1.5万亿美元,近年SpaceX的发射量也在逐年提升,海外航空航天板块产业趋势逐步确立;其次,国内方面,蓝箭航天、星河动力、中科宇航、天兵科技等多家商业火箭企业均完成IPO辅导备案,蓝箭航天近日已获受理。(2)商业航天聚焦尖端制造产业,发展空间巨大。一是World Economic Forum测算2035年太空经济规模将达到1.8万亿美元,2023-2035年太空经济规模CAGR将达到9%,其中供应链、运输与出行 (SCTM)应用约占1.8万亿美元规模中的40%,其中包括基于应用程序的出行/配送 (App-based mobility/delivery)、车队管理 (Fleet management)、海事连接数据 / 宽带终端 (Maritime connectivity data / broadband terminals)等。二是从我国航天行业企业布局和发展来看,多集中于国防军工、机械、电子、计算机等尖端制造业,处于行业第一梯队的是以为航天科技集团和航天科工集团两大集团为主的央国企,具有运载火箭、卫星、空间飞船等重大航天装备研发和总装能力;处于第二梯队的,则为民营的大型企业,如天奥电子、蓝箭航天、天箭科技、中兵红箭、盟升电子、高德红外、中海达、星河动力等;第三梯队则为规模较小,以航空装备零部件系统为主的中小型企业。

(2)脑机接口受政策支持,未来发展空间较大

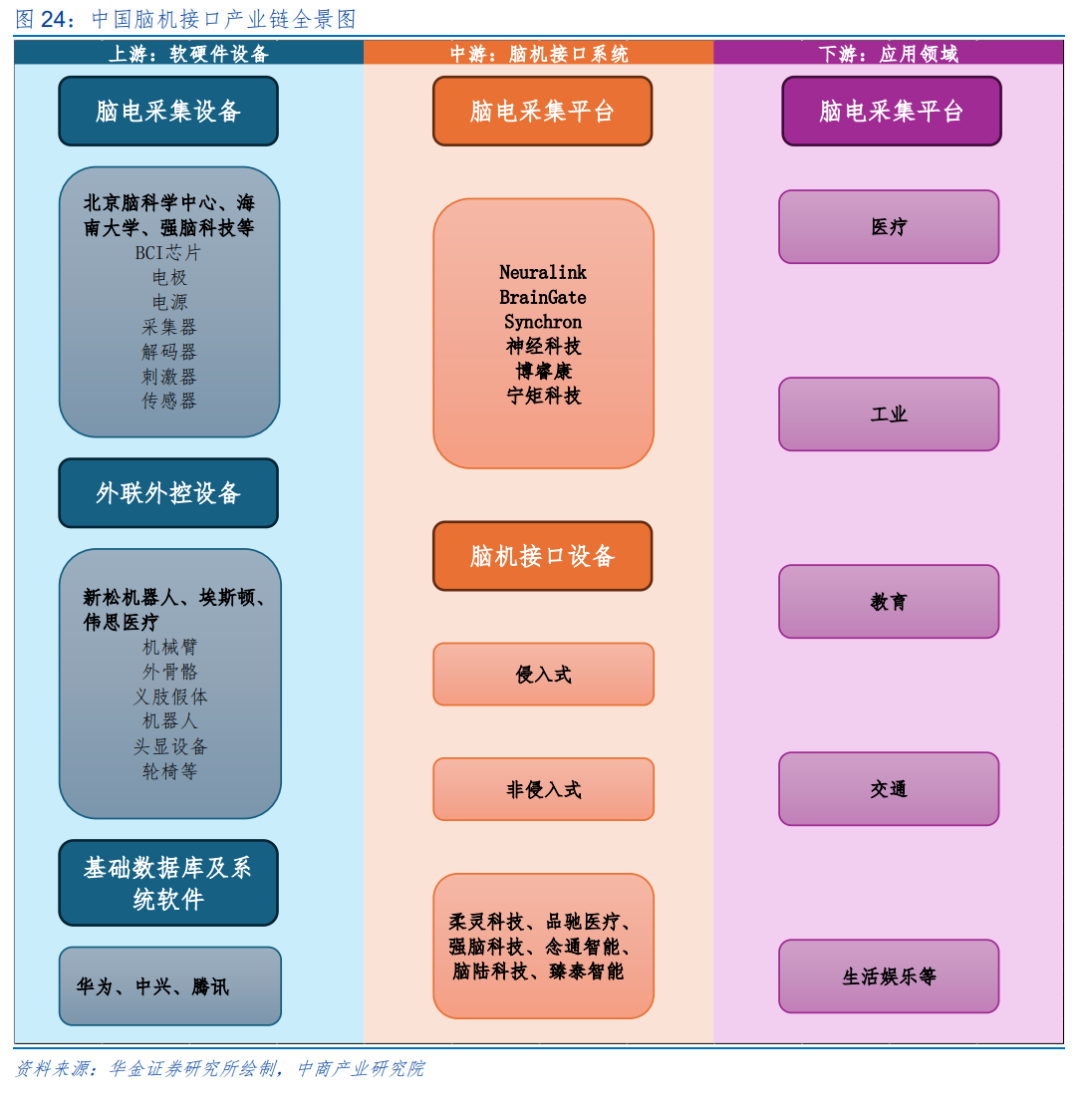

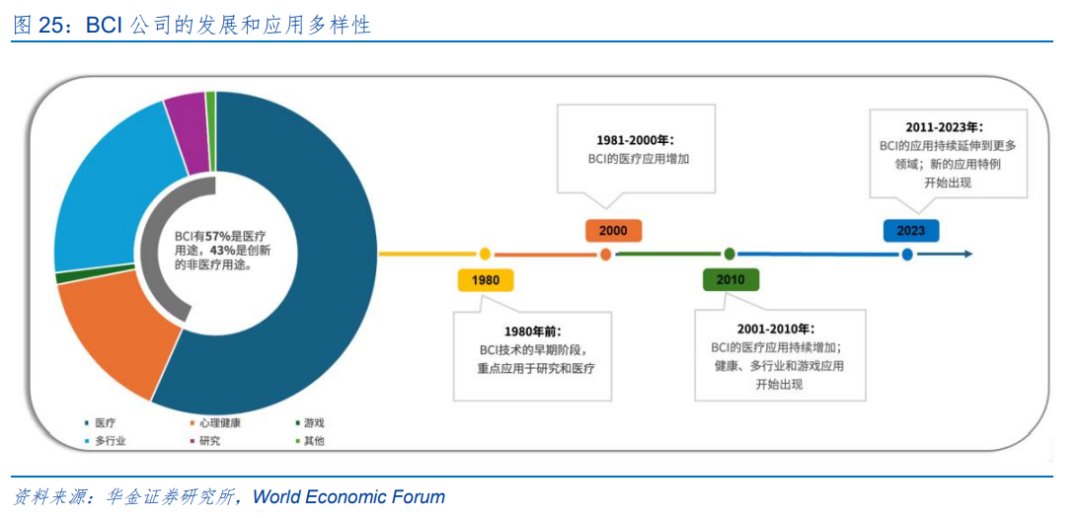

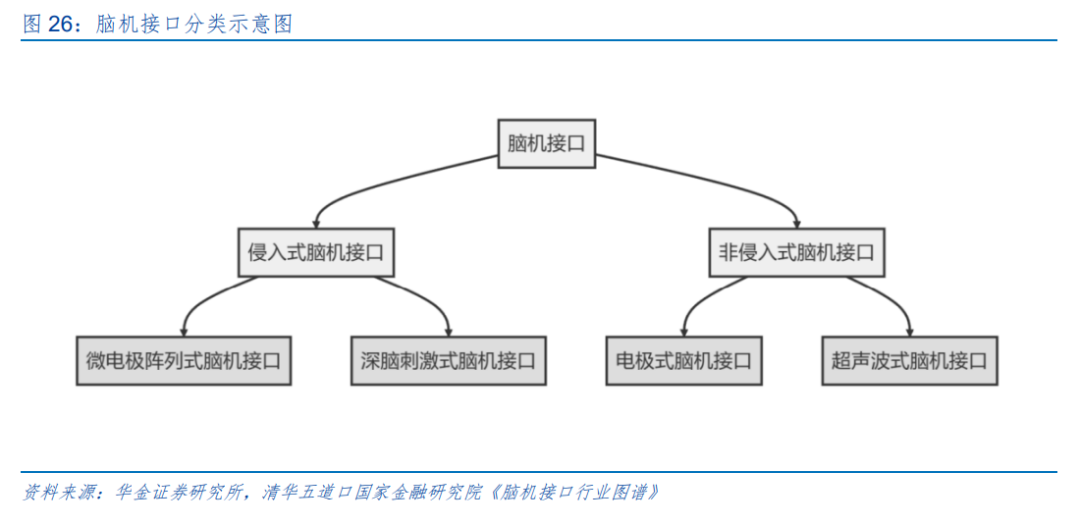

脑机接口受政策支持,未来发展空间较大。(1)当前脑机接口板块受益于政策扶持,产业发展仍处于初期。一是政策方面,脑机接口产业发展路线逐步明确,2025年7月七部门联合发布《关于推动脑机接口产业创新发展的实施意见》,提出到2027年,脑机接口关键技术取得突破,初步建立先进的技术体系、产业体系和标准体系,到2030年,脑机接口产业创新能力显著提升,形成安全可靠的产业体系,培育2至3家有全球影响力的领军企业和一批专精特新中小企业等具体要求,而后上海市黄浦区出台专项政策,最高200万元支持脑机接口创新转化,政策定调十分积极。二是产业趋势上:首先,马斯克近日在社交媒体上表示,其脑机接口公司Neuralink将于2026年开始对脑机接口设备进行“大规模生产”;其次,OpenAI首席执行官Sam Altman作为联合创始人的脑机接口初创公司Merge Labs,正在分拆成为独立公司,将专注于利用超声波读取脑部活动,无需在大脑中植入电极,就能一次性大范围解读大脑信号的效果,海外科技龙头积极布局脑机领域。(2)脑机接口主要聚焦医疗、娱乐等多方面应用场景,市场规模可能不断扩张。一是据World Economic Forum测算,脑机接口(BCI)市场正在大幅增长,预计将从2022年的17.4亿美元增长到2030年的62亿美元。二是脑机接口分类来看,常见的分类方法是根据脑信号采集的方式,可以分为侵入式和非侵入式脑机接口,也可根据脑机接口的范式、感觉刺激和采用的信号类型进行分类,可以分为单一范式/单一感觉刺激/单一脑信号的脑机接口和混合脑机接口。三是产业链拆分上,上游包括脑电采集设备、外联外控设备、基础数据库及系统软件等,中游包括脑电采集平台、脑电接口设备,下游主要面向医疗、工业、教育、娱乐等多方面应用;沙特信息技术公司研究指出,脑机接口中有57%是医疗用途,43%为创新类的非医疗用途,当前A股相关上市公司也多集中于医药生物板块。

(二)当前电新、传媒、汽车等PEG较低

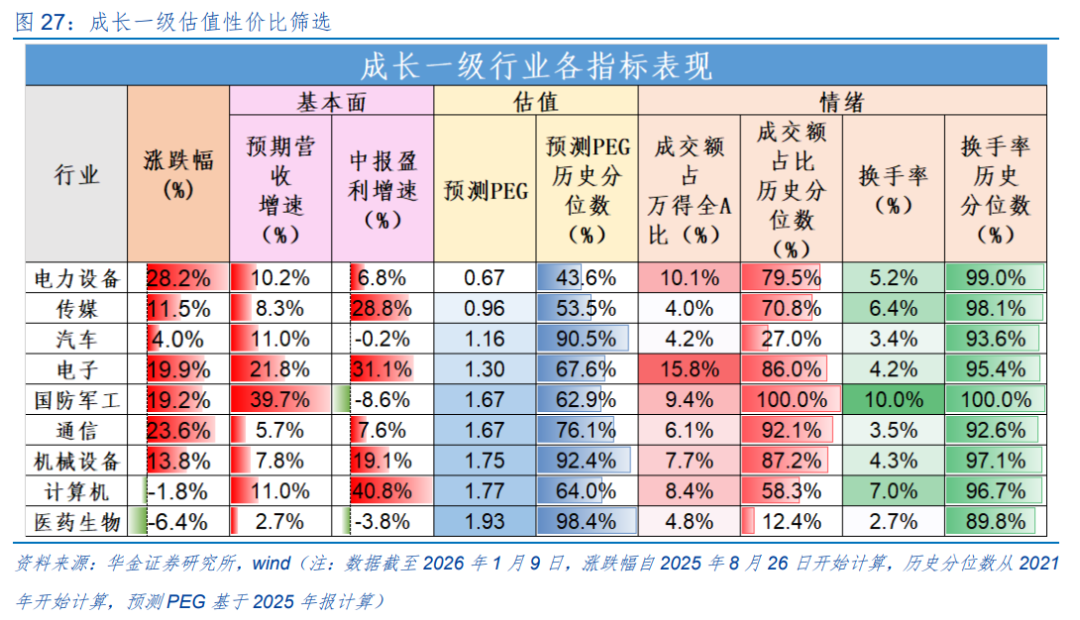

当前成长一级行业中的电力设备、传媒、汽车等PEG较低。成长一级主要从预测PEG的角度筛选,电力设备、传媒、汽车预测PEG较低,分别为0.67、0.96、1.16。当前医药、汽车、计算机、传媒成交额占比历史分位数较低,分别为12.4%、27.0%、58.3%、70.8%。

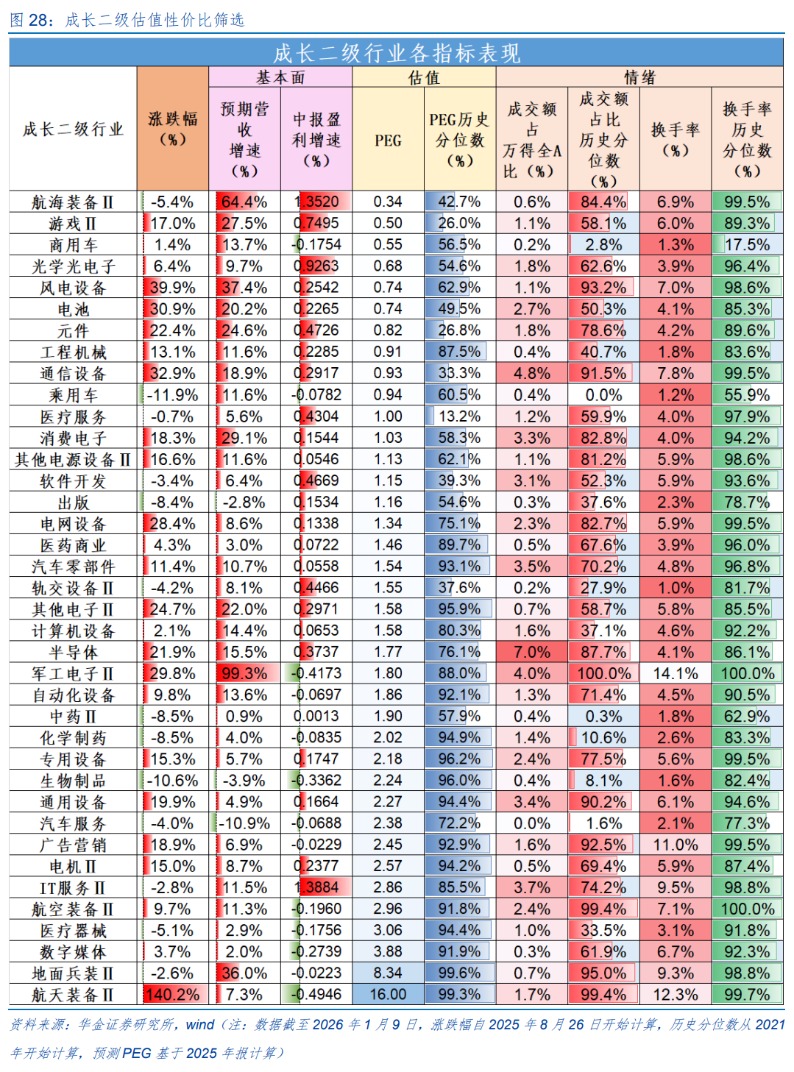

当前成长二级行业中的乘用车、中药、汽车服务、商用车等情绪较低。成长二级主要从预测PEG的角度筛选,航海装备、游戏、商用车、光学光电子预测PEG较低,分别为0.34、0.50、0.55、0.68。当前乘用车、中药、汽车服务、商用车成交额占比历史分位数较低,分别为0.0%、0.3%、1.6%、2.8%。

(三)短期建议继续逢低配置科技、部分周期和消费等行业

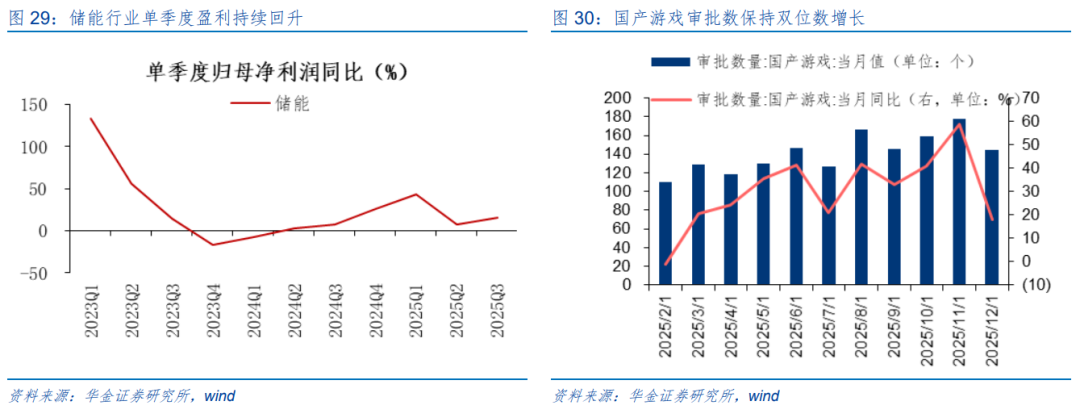

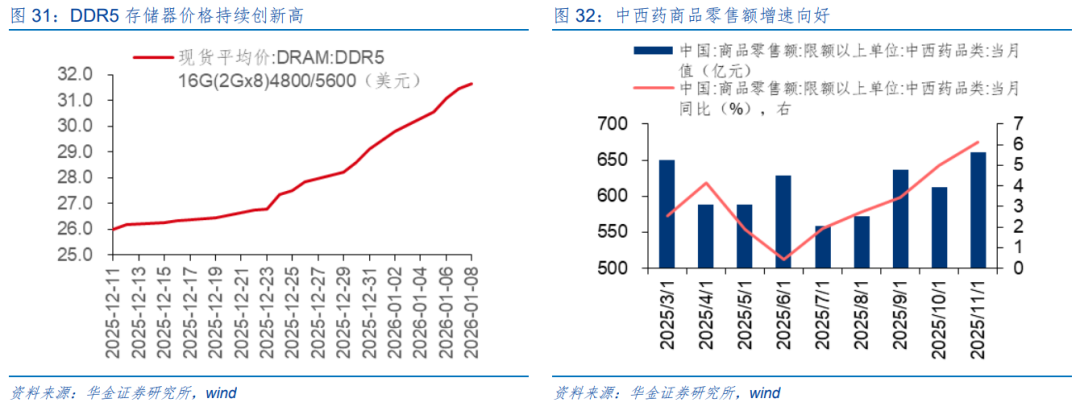

短期建议继续逢低配置:一是政策和产业趋势向上的军工(商业航天)、电新(核聚变、储能)、传媒(AI应用、游戏)、计算机(AI应用、脑机接口)、机械设备(机器人)、医药(脑机接口、创新药)、电子(半导体、AI硬件)、通信(AI硬件)等行业。(1)军工:一是2026年1月融资大幅流入军工行业,截至2026年1月8日共计净流入47.08亿元;二是政策方面商业航天、低空经济等新兴领域受政策支持发展;三是第三届北京商业航天产业高质量发展大会暨2026北京国际商业航天展览会将于2026年1月23-25日在京举办,主题为“汇聚全球资源共促商业航天”。(2)电新:一是2026年1月融资大幅流入电新行业,截至2026年1月8日共计净流入31.61亿元;二是2025年第三季度储能行业单季度归母净利润同比增长15.61%,盈利持续回升;三是2025-2026中国新能源国际投资大会暨中国新能源海外发展联盟年会将于2026年1月15日在北京隆重召开,汇聚全球新能源领域智慧与资源。(3)传媒:一是2025年12月国产游戏审批数量维持高位,同比增长18.03%;二是2026美通社新传播年度论坛将于2026年1月15日在上海举办,本届论坛以“重思重塑智传未来”为核心主题,旨在汇聚行业智慧,共同探索传播行业的变革路径与未来机遇。(4)计算机:一是2026年1月融资大幅流入计算机行业,截至2026年1月8日共计净流入38.93亿元;二是2026第五届AIGC中国开发者大会将于2026年1月17日在北京举行,本届大会将聚焦于2025年AIInfra及垂类AI解决方案的大爆发,围绕AIInfra、AI行业解决方案、芯片应用场景适配联盟、AI应用&垂直小模型双百计划等内容进行发布;三是IHMD 第二届脑科学医疗器械创新与产业化论坛将于2026年1月16日在上海举办,引领未来产业新生态。(5)机械设备:一是2026年1月融资大幅流入机械设备行业,截至2026年1月8日共计净流入43.44亿元;二是2026年1月6日,波士顿动力在CES2026宣布Atlas量产启动,首批订单已售罄,向现代汽车、谷歌DeepMind发货,验证工业场景落地能力。(6)医药:一是国家药监局2026年1月8日发布优化临床急需境外已上市药品审评审批公告,旨在加快临床急需境外已上市药品在境内上市,满足患者临床用药迫切需求;二是第44届摩根大通医疗健康年会(J.P.MorganHealthcareConference)将于2026年1月12-15日在美国旧金山举行,今年预计将吸引8000余名参会者齐聚旧金山,共同探讨行业前沿趋势和合作机遇。(7)电子:一是2026年1月融资大幅流入电子行业,截至2026年1月8日共计净流入141.41亿元;二是DRAM:DDR516G(2Gx8)4800/5600现货平均价上涨,截至2026年1月8日,周环比上涨6.22%,持续创历史新高;三是第三届电力电子与人工智能国际学术会议(PEAI2026)将于2026年1月16-18日在郑州召开,探讨与交流最新学术研究成果、促进学术应用。(8)通信:一是工信部、中央网信办、发改委等八部门于2026年1月7日联合印发《"人工智能+制造"专项行动实施意见》;二是智联6G×AI引航技术峰会将于1月20日在北京举办,将聚焦AI融入6G网络的未来展望、通感一体化技术演进、空天地融合通信质量保障、低空经济赋能等前沿议题。

短期建议逢低配置可能补涨和基本面可能边际改善的非银金融、消费(食品、商贸零售、社服)等行业。(1)券商:一是近期全A成交额维持高位,截至2026年1月8日,近一个月全A日均成交额超过2.09万亿元,市场情绪较热下券商交易佣金可能提升,行业景气可能改善;二是2025Q3证券公司资产管理规模同比转正,市场情绪较热下资管业务收入可能提升。(2)消费:一是商贸零售方面,2026年京东、淘宝等各大电商平台先后宣布年货节的活动时间,整体横跨近1个月,零售行业或将受益于春节旺季来临;二是食品方面,首先2025年11月社会消费品零售总额餐饮收入当月同比增长3.2%,消费持续回暖;三是社服方面,首先2025年11月民航航班订座量为5894.00万个,当月同比增长5.89%,其次2026年1月首旅如家酒店集团响应国家绿色消费转型,与支付宝及蚂蚁森林正式达成深度合作,共同发起多项绿色低碳倡议,将低碳环保理念融入酒店住宿体验的全场景。

四、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)