文|财华社

进入2026年,一股机器人公司的上市热潮正在港股市场涌动,从人形机器人新秀,到深耕物流、工业、家居等领域的专业机器人公司,都争相赴港递交上市申请,这股热潮将一系列问题推至投资者面前:机器人领域到底有多大?它的产业链如何构筑?面对众多“故事”与“概念”,投资者又该如何去伪存真,从中发现真正的价值?

本文从港股机器人股的赛道分类切入,厘清家用、具身、人形机器人等核心类型的差异与布局逻辑,再穿透产业链上下游,梳理核心零部件、本体制造、系统集成等环节的港股标的竞争力,结合行业政策与市场规模数据,剖析板块投资机遇与潜在风险,为读者提供全景式参考。

香港上市机器人股全景分类

港股机器人板块已形成多赛道并行格局,不同类型标的在技术路线、商业化进度与应用场景上差异显著。

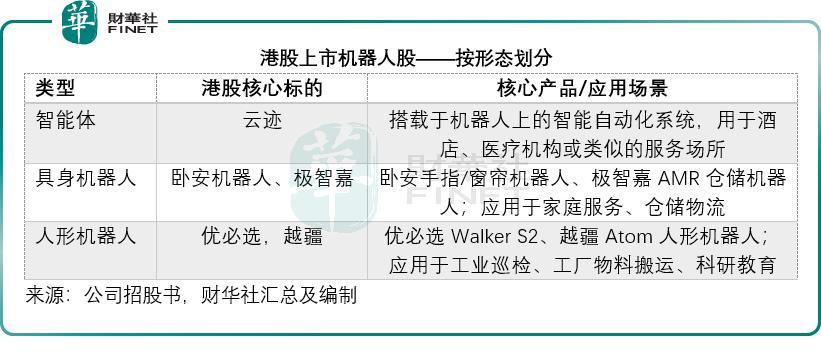

按形态,或许可将港股上市及拟上市公司分为三大类:智能体、具身机器人和人形机器人。

1)机器人服务智能体:搭载于机器人上的智能自动化系统,用于酒店、医疗机构或类似的服务场所,集成AI技术、通过直接与用户交互,提供以人为本的端到端服务,港股核心标的包括云迹(02670.HK);

2)具身机器人:拥有实体形态但非人形的智能机器人,侧重特定功能的精准实现,涵盖移动、操作等细分品类,港股核心标的包括卧安机器人(06600.HK)、极智嘉(02590.HK)等,其核心产品如卧安手指/窗帘机器人、极智嘉AMR仓储机器人等,可应用于家庭服务和仓储物流等;

3)人形机器人:具备类人形态,有头部、躯干和四肢,以及自主运动能力,核心依托具身智能技术实现环境交互,港股核心标的包括优必选(09880.HK)、越疆(02432.HK)等,它们的核心产品如优必选Walker S2、越疆Atom人形机器人等,可应用于工业巡检、工厂物料搬运、科研教育等。

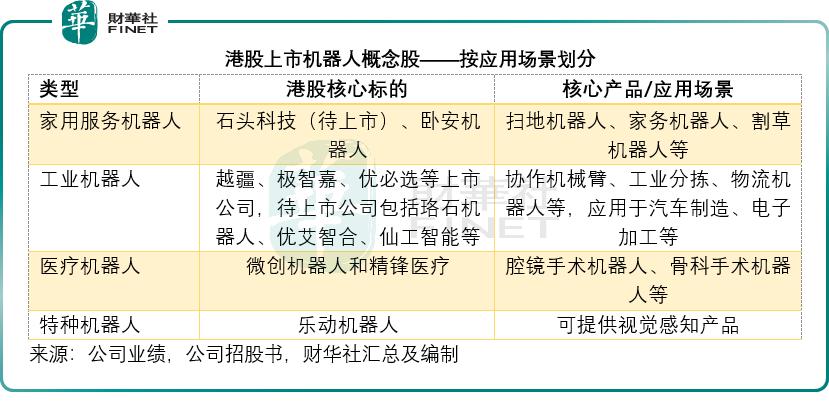

按使用场景分类,或可分为家用服务机器人、工业机器人、医疗机器人、特种机器人等几大类。

1)家用服务机器人:主要面向家庭消费场景,解决清洁、陪伴、家务等刚需的消费级机器人,这部分机器人由于有庞大的需求支撑,且普遍已实现量产,企业一般都已实现扭亏,核心代表公司包括卧安机器人,计划赴港上市的A股上市公司石头科技(688169.SH),其产品较为常见的是扫地机器人、割草机器人、人形家务机器人(待发布)等,应用于家庭清洁、日常陪伴。

2)工业机器人:服务于工业制造环节,实现自动化生产、物料搬运的专业设备,含协作、移动等细分品类,代表公司包括已经上市的越疆、极智嘉、优必选等,而已递表待上市的机器人概念公司也多为工业机器人,包括珞石机器人、优艾智合、仙工智能、卡诺谱机器人、凯乐士等,主要提供协作机械臂、工业物流机器人,可应用于汽车制造、电子加工、柔性生产等。

3)医疗机器人:聚焦精准医疗场景,辅助或替代人工完成手术、康复等医疗操作的高精度设备,代表公司包括微创机器人(02252.HK)和精锋医疗(02675.HK),可提供腔镜手术机器人、骨科手术机器人、血管介入手术机器人等,应用于外科手术和术后康复。

4)特种机器人:适配极端或专业场景,具备抗恶劣环境、高精度作业能力的专用机器人,代表公司包括已提交上市申请但尚未上市的乐动机器人,乐动机器人的优势在于其视觉感知产品,主要为智能机器人头部企业供货,而其自身也提供割草机器人。

港股机器人产业链全景

机器人产业链分为上游核心零部件(成本占比60%—70%,技术壁垒最高)、中游本体制造与系统集成(赛道核心,连接技术与应用)、下游应用场景(商业化落地关键)。港股上市公司已形成全产业链布局,核心标的在关键环节具备国产替代能力,以下为各环节详细解析:

1)上游核心零部件:核心零部件是机器人产业的“卡脖子”环节,涵盖减速器、电机、控制器、传感器等,此前长期被海外企业垄断。近年来,港股及A+H标的在该领域持续突破,推动行业成本下行,为量产落地奠定基础。

减速器是机器人关节的核心部件,以谐波减速器和RV减速器为代表,时代电气(03898.HK)、上海电气(02727.HK)等港股标的已实现国产技术突破,可适配工业机器人与韧性机器人关节。

电机领域,伺服电机与空心杯电机为机器人提供核心动力输出,递表港交所的卧龙电驱(600580.SH)技术成熟,已成为头部机器人企业的核心供应商,其完善的产能布局应可支撑行业规模化量产需求。

控制器作为机器人的“大脑”,运动控制器与伺服系统是核心产品,卡诺普机器人、仙工智能等待上市标的作为工业机器人控制系统国产化龙头,可支持多机器人协同作业,适配柔性制造场景,随着机器人智能化升级,控制器复杂度不断提升,其市场规模增速已高于行业平均水平。

传感器则是机器人实现环境感知的关键,3D视觉、触觉、惯性传感器等品类需求旺盛,晶泰控股(02228.HK)通过整合视觉感知、AI和机器人技术,解决化学研究中极具挑战的难题。禾赛科技(02525.HK)、速腾聚创(02498.HK)等激光雷达龙头,正从自动驾驶领域向机器人感知系统自然延伸。

执行器与关节方面,三花智控(02050.HK)从汽车热管理跨界而来,在线性/旋转执行器领域重点投入,被市场视为人形机器人核心供应商。德昌电机(00179.HK)则凭借精密微电机技术,积极参与到关节驱动模组的开发。已经递表的兆威机电等企业则将卫星传动系统技术应用于机器人灵巧手,已成为人形机器人精细操作的关键。

2025年实现A+H上市的均胜电子(00699.HK)、蓝思科技(06613.HK)等则依托在汽车电子、精密结构件等领域的制造与研发能力,自然切入机器人供应链,实现产业协同。

2)中游本体制造与系统集成:商业化落地核心载体。

中游是机器人产业的核心环节,其中本体制造决定产品性能,系统集成则实现“机器人+场景”的精准适配。港股标的在工业、具形、人形等多条赛道的本体制造领域占据优势,系统集成则聚焦高景气场景。

中游本体制造与系统集成是机器人商业化落地的核心载体,其中本体制造直接决定产品性能,系统集成则实现“机器人+场景”的精准适配。

工业机器人本体赛道中,越疆、珞石机器人是核心代表,越疆的协作机器人出货量位居全球前二,2025年推出新一代高负载协作机器人,珞石机器人的SCARA机器人国产化率高,性价比优势显著。

移动机器人本体领域,极智嘉为全球最大的仓储履约机器人供应商,提供仓储履约和工业搬运场景;已经递表的凯乐士为综合智能场内物流机器人提供商,拥有三大核心产品线,包括多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR),两家企业均保持良好发展态势。

人形与具形机器人本体赛道是当前资本焦点,优必选在人形机器人商业化领域处于领先地位,2025年交付超500台Walker S2,2026年产能目标直指万台级,卧安机器人作为“AI具身家庭机器人第一股”,产品矩阵丰富,上市获两百多倍超额认购,首日股价实现上涨。

系统集成赛道中,斯坦德机器人(待上市)、优艾智合机器人(待上市)聚焦柔性制造、仓储物流等高景气场景,具备“机器人+软件+运维”的全链条服务能力,2026年制造业成为系统集成的核心阵地,头部企业落地案例显著增加,订单量实现快速增长。

3)下游应用场景:需求驱动,生态协同加速渗透。

下游应用场景的需求释放是机器人产业增长的核心动力,目前工业制造、医疗健康、智能家居、仓储物流等场景已成为主要增长点,港股标的通过与下游龙头企业合作,实现“技术-场景-业绩”的正向循环。

下游应用场景的需求释放是机器人产业增长的核心动力,目前已形成工业制造、医疗健康、智能家居、仓储物流四大核心增长点,港股标的通过与下游龙头企业协同,实现“技术-场景-业绩”的正向循环。

工业制造场景中,中联重科(01157.HK)、郑煤机(00564.HK)积极推进工业机器人在工程机械领域的集成应用,通过与机器人本体企业合作加速生产自动化升级。新能源领域的龙头企业宁德时代(03750.HK)也大规模应用机器人开展电池分拣作业。

医疗健康场景下,微创机器人的腔镜手术机器人国内市占率第一,临床落地案例持续增加,复星医药(02196.HK)重点布局康复机器人,推动医疗服务智能化转型。

智能家居场景中,海尔智家(06690.HK)、美的集团(00300.HK)推动家用机器人与智能家居生态深度融合,推出扫地、拖地等一体化智能设备;在消费升级的驱动下,家用服务机器人市场持续扩容。

仓储物流场景里,中国外运(0598.HK)、顺丰控股(6936.HK)规模化应用AMR机器人于仓储分拣、物料搬运环节,有效提升物流效率、降低人力成本;受益于电商与快递行业的快速发展,仓储物流自动化需求旺盛,机器人渗透率持续提升。

资本驱动与商业现实:盛宴下的隐忧与分野

机器人企业扎堆港股,是产业逻辑与资本市场规则共振的结果,但也需警惕繁华背后的商业化挑战。

为何机器人企业选择赴港上市?我们认为或包括以下三个原因:包容的上市制度、高效的再融资机制,以及国际化与估值的考量。

港交所第18C章允许未盈利的特专科技公司上市,为尚处于高研发、暂未盈利的机器人企业提供了关键的融资通道。

同时,港股灵活的配售机制使得上市后的再融资更为便捷,例如优必选、越疆均在上市后频繁再融资,以支撑其庞大的技术攻坚支出。

港股是全球资本配置中国高新技术资产的重要窗口,有助于上市公司提升国际品牌形象,吸引长线资金。

然而,随着机器人企业扎堆上市,投资者在拣选这些企业时也会更加挑剔,因此2026年也被视为机器人概念股的“商业化大考”之年。

我们留意到,无论是已经上市的龙头如优必选、越疆,还是已经递表的凯乐士、乐动等拟上市公司,均处于净亏损状态,研发投入巨大而收入规模尚小,是亏损的主要原因。

机器人等前沿领域,从实验室原型到稳定、低成本的可量产产品,再到规模化交付,仍有漫长的路要走,只有实现规模化交付,摊释前期的资本投资,才有望实现真正的降本增效,从而扭亏为盈。

但是,无论是工业机器人、物流机器人,还是相对成熟赛道的消费机器人,都面临众多竞争,这从多家机器人企业递表上市可见一斑,还有无数的初创企业等待被资本物色,更别提各家企业已为自家产品开启价格战,这或加剧机器人企业的优胜劣汰。

投资逻辑与未来展望:分化时代的选择

在这样的环境下,该如何建立理性的投资逻辑?

我们认为需要考虑以下几个评估维度:

1)技术护城河:关键核心组件(例如芯片、算法等)的自研比例与专业壁垒以及产业链优势。

2)场景落地与现金流:优先评估那些已确立可行商业化模式,且已产生稳定订单和现金流的细分赛道龙头。

3)商业化进展:紧密跟踪量产订单的落地情况、客户验证反馈以及成本下降曲线,这些是判断企业能否最终实现规模化效益的关键。

与此同时,需要警惕以下风险:

1)部分上市公司的估值包含极高的预期,一旦量产进度或订单不如预期,以及竞争加剧,可能面临显著的估值回调。

2)资本不会没有缘故地偏爱所有机器人概念股,那些缺乏核心技术、商业化模式不清晰的企业,迟早会被淘汰。

3)高端芯片、精密配件等存在对外依赖,供应链安全可能威胁到订单的履行,也需警惕。

总而言之,对于投资者而言,机会不在于追逐每一个机器人概念,而在于精准识别那些手握不可替代的技术壁垒、在真实场景中构建起可持续商业模式的“实干家”。未来1-2年,随着量产订单的交付和财报的披露,板块内部必将经历一场深刻的价值重估与格局分化,大浪淘沙,必将选出真正的弄潮儿。