登录新浪财经APP 搜索【信披】查看更多考评等级

来源:险企观察

2025年上半年协助处理超5.9万件理赔、金额超1.68亿元的小雨伞保险经纪,与其母公司手回集团同期利润激增900%的业绩形成鲜明对比的,是公司两年累计近5亿元的亏损与十余张监管罚单。

在保险行业“报行合一”政策收紧、市场竞争日益激烈的背景下,保险中介机构正面临前所未有的生存挑战。

从数字平台到上市集团的发展路径

小雨伞保险经纪有限公司作为手回集团旗下的核心平台,自2013年成立以来,已发展成为中国领先的人身险数字化中介服务提供商。

公司主要通过小雨伞、咔嚓保、牛保100三大平台开展业务。其中,小雨伞平台专注于个人客户的在线直接销售,咔嚓保平台赋能保险代理人营销,牛保100则服务于业务合作伙伴渠道。

截至2024年底,手回集团已与超过110家保险公司建立了合作关系,覆盖中国70%以上的人身险公司。

根据弗若斯特沙利文的数据,以2023年的长期人身险的总保费计,手回集团是中国第二大线上保险中介机构,占据7.3%的市场份额。

经营业绩:收入波动剧烈,两年累计亏损近5亿元

仔细审视手回集团的财务数据,其经营表现呈现出明显的波动性。2022年至2024年,公司营业收入分别为8.06亿元、16.34亿元和13.87亿元,在2023年达到高点后,2024年同比回落15.13%。

与此同时,公司的盈利能力出现大幅波动。同一时期内,手回集团的净利润分别为1.31亿元、-3.56亿元和-1.36亿元,仅在2023年和2024年两年间,累计亏损就高达4.92亿元。

2025年上半年,公司业绩出现强势反弹,实现总保费49亿元,同比增长25.7%,期内利润达6.64亿元,同比增幅超过900%。这种剧烈波动反映出公司经营模式对市场环境和政策变化的敏感度极高。

公司对自媒体渠道推广的依赖也加剧了成本压力。2022年至2024年间,公司近三成营业成本用于支付自媒体渠道推广费,分别为3.33亿元、1.5亿元和4.3亿元,占同期营业成本的30.6%、28.6%及47.6%-6。高额的推广支出严重侵蚀了利润空间。

表:手回集团近年经营业绩数据

监管与合规:多次触碰红线,内控体系存明显缺陷

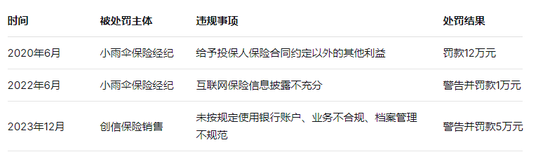

除了业绩波动,手回集团及其子公司在合规管理上也屡次触碰监管红线。2022年6月,小雨伞保险经纪因互联网保险信息披露不充分,被天津银保监局警告并罚款1万元。

更早之前的2020年6月,公司因在2019年6月至8月期间给予投保人保险合同约定以外的其他利益,被处以12万元罚款。

时任小雨伞保险经纪总经理光耀(也是手回集团董事长)也因对此行为负有直接责任而被警告并罚款4万元。

这并非孤立事件。2023年12月,手回集团全资子公司创信保险销售有限公司因未按规定使用银行账户、部分互联网人身保险业务不符合监管要求、未按规定建立或者管理业务档案等问题,被深圳监管局警告并罚款5万元。

2023年9月,手回集团及创信保险因服务合同纠纷被法院列为“被执行人”,执行标的超过940万元。同日,小雨伞经纪也因相关纠纷被列为被执行人,执行标的超过387万元。

这些连续处罚和司法纠纷暴露了公司在内部控制和合规管理上存在系统性问题。

表:手回集团及子公司近年主要监管处罚

服务能力:理赔服务有亮点,但难掩盈利困境

与经营挑战形成对比的是,手回集团在理赔服务方面表现出一定的专业能力。2025年上半年,公司累计协助理赔超5.9万件,协助理赔金额超1.687亿元。

其中,5000元以下小额案件通过“闪赔”服务实现0.27天极速结案,99%的用户对服务表示满意。2025年全年,公司协助处理理赔案件超12.8万件,总赔付金额达4.366亿元。

具体险种数据显示,金医保百万医疗险上半年赔付11465件、金额2716.3万元;超级玛丽重疾险共理赔219件,累计赔付2334.28万元,单案最高达110万元。

公司还建立了风险保障数据系统,针对不同险种梳理出高发风险图谱。女性重疾赔付占比59.82%,乳腺、妇科疾病为“重灾区”;男性则以甲状腺癌、急性心梗、呼吸暂停综合征高发。

少儿重疾险的205件协赔案件中,最高赔付金额达175万元,白血病位居少儿重疾赔付首位。这些数据表明公司在理赔服务和风险分析方面具备一定的专业基础。

表:2025年上半年手回集团理赔服务数据

挑战与隐忧:行业去中介化趋势与客户集中风险

手回集团在招股书中坦言,保险行业“去中介化”趋势可能对公司构成重大挑战。随着金融科技的进步和互联网保险产品的出现,保险公司正越来越多地探索减少对中介机构的依赖,直接与客户联系。

“通过利用数字化平台和线上销售渠道,保险公司可以低成本直接触达更广泛的保险客户群,从而扩大其市场范围并提高其吸引和获取保险客户的能力。”手回集团在招股书中明确指出了这一风险。

与此同时,公司面临客户集中度较高的风险。2022年至2024年,来自五大客户的总收入分别占总收入的约77.2%、63.8%及70.7%。一旦主要合作保险公司调整合作策略或自建销售渠道,将直接影响公司收入。

值得注意的是,佣金率的下调进一步挤压了利润空间。受“报行合一”政策影响,保险公司降低了对保险中介机构的佣金率,手回集团长期寿险产品的平均首年佣金率由2023年的31.7%下降至2024年的21.5%。

此外,公司还面临与投资者的对赌协议压力。根据协议,如果手回集团未能在规定时间内完成IPO,具有撤资权的投资者可以要求公司按照事先约定的价格回购股份。

截至2024年12月31日,手回集团的现金及现金等价物为1.13亿元,而相关投资者的出资总额为1.35亿元。如果IPO受阻且投资者行使撤资权,公司将面临现金流压力。

在保险中介行业日益激烈的竞争中,小雨伞保险经纪既展现了在理赔服务方面的专业能力与效率,又深陷经营波动与合规问题的漩涡。

2025年上半年的业绩大幅增长与公司全面布局数字化转型、优化产品结构密不可分。摆在它面前的,是如何在监管趋严、行业变革加速的大环境下,实现可持续的高质量发展。

责任编辑:李琳琳