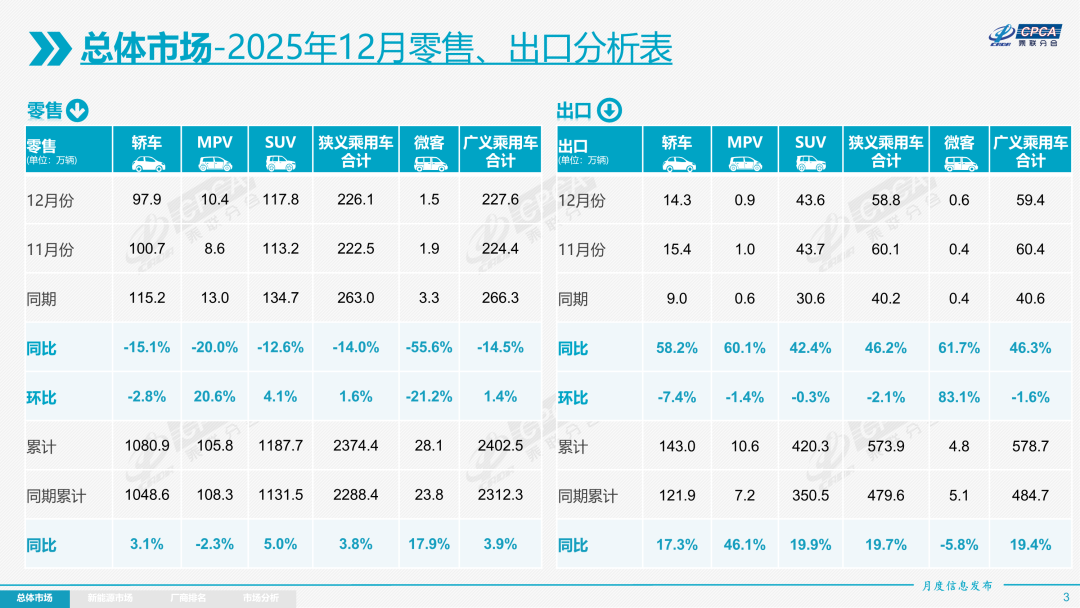

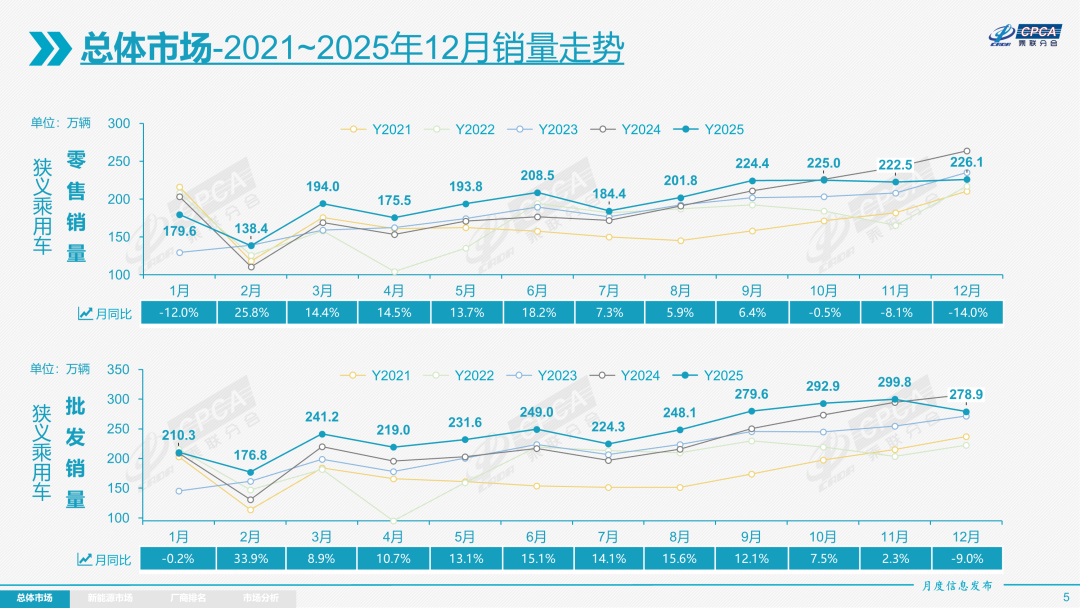

智通财经APP获悉,1月9日,乘联分会发布2025年12月份全国乘用车市场分析。12月全国乘用车市场零售226.1万辆,同比下降14.0%,环比增长1.6%。今年以来累计零售2,374.4万辆,同比增长3.8%。

2025年全国乘用车批发增速8.8%,新能源乘用车批发增速25.2%,圆满实现“十四五”的新能源车市增长预期。随着新能源车辆购置税免税政策年末到期,12月车市理应步入年末抢购阶段,但大多数省市以旧换新政策预算资金池告罄,形成购车优惠的对冲效应,又叠加汽车以旧换新政策的调整,市场走势分化明显。近期,全国大多数省份置换更新与以旧换新补贴出现不同程度的深度调整,加剧了消费者的观望情绪,也为十二月车市带来了较大的减速蓄势。随着上游碳酸锂涨价炒作,有色原材料普遍涨价,下游需求不旺,整车企业生存压力日益加大。部分厂商及时调降生产节奏,降低库存,为“十五五”开门红积蓄动能。

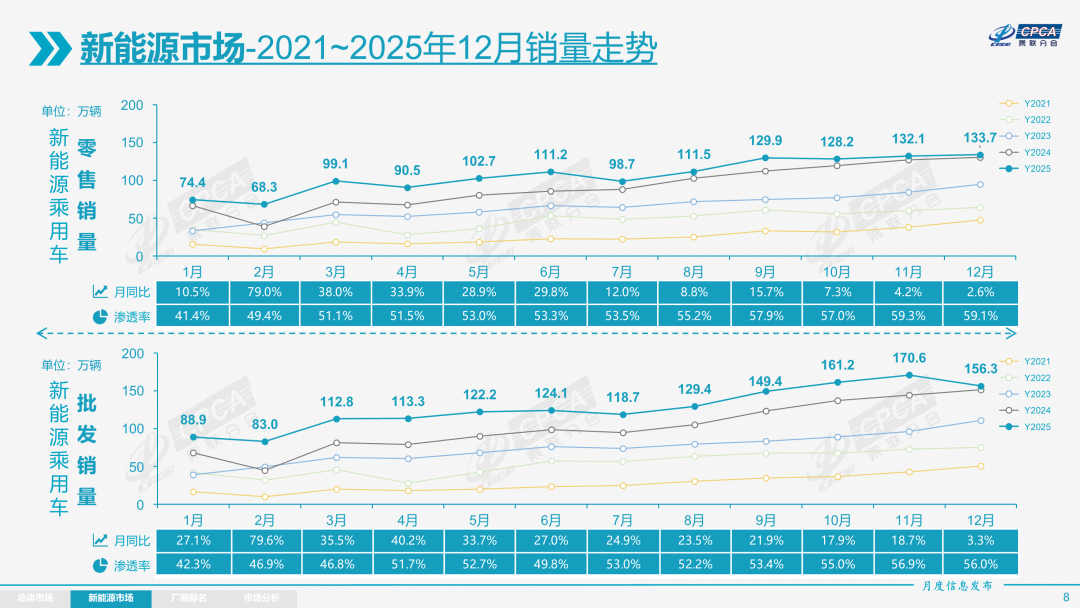

2025年12月乘用车市场的特征:一、12月乘用车厂商生产、批发走势稳健,主流厂商顺势减压;二、车购税免税到期带动车企新能源零售表现突出,新能源零售创历史新高;三、今年新车批量上市,叠加“反内卷”工作推进遏制了无序降价,12月新能源促销保持在10%左右,没有出现明显的以价换量走势;四、12月燃油车国内零售同比下降30%,纯电动市场零售同比增长2.5%,增程同比增长15.4%,插混同比下降1.1%,新势力中的纯电动与增程的结构占比,从去年的59%:41%变为71%:29%;五、12月新能源车国内零售渗透率59.1%,由于新能源免征购置税政策即将到期,新能源车呈现出高于燃油车增速32.6个点的较强增长态势,新能源车渗透率将近60%也意味着市场进入了“新能源主导”的新阶段,需及时调整政策,促进行业实现和谐高质量发展;六、2025年1-12月自主燃油乘用车出口287万,下降7%,自主新能源出口204万,增长139%,新能源占自主出口49.5%,随着CKD出口增长,中国乘用车出口已经从“单纯卖车”向“产业链出海”延伸,从“量”的高速增长向“质”的飞跃升级转变。

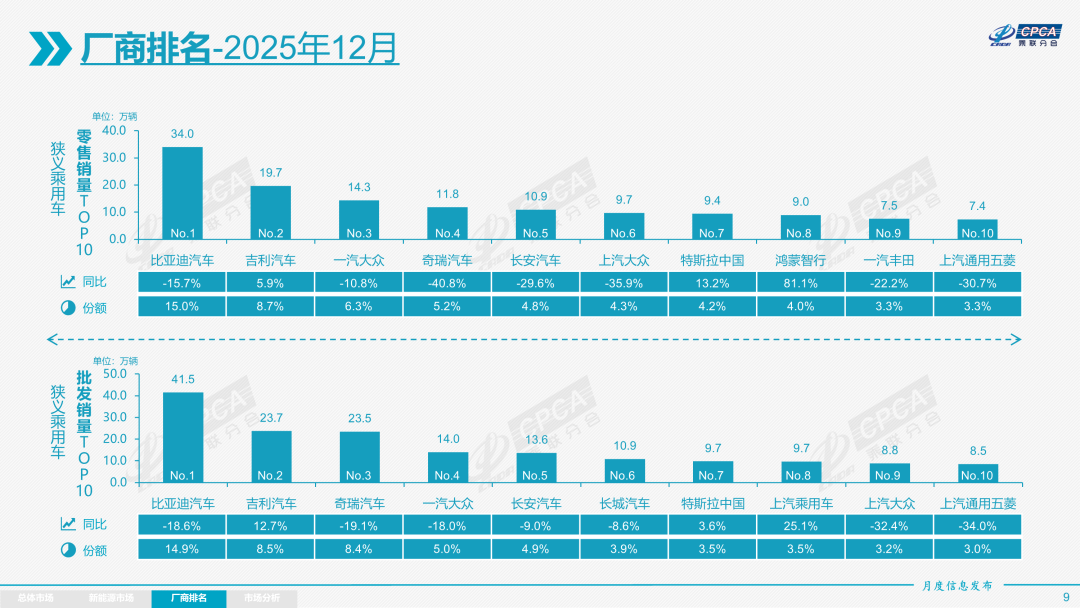

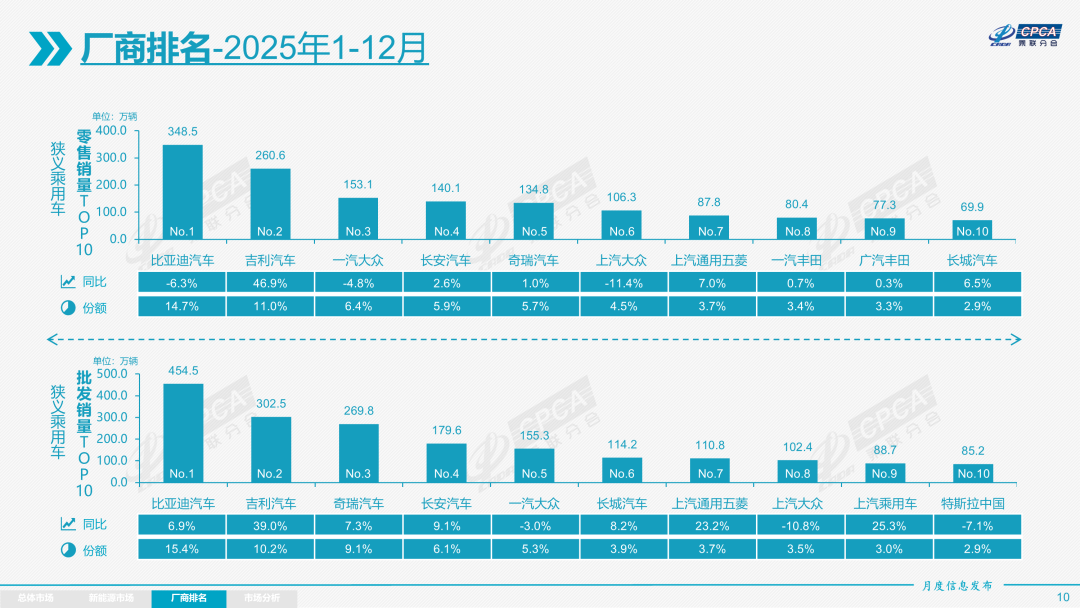

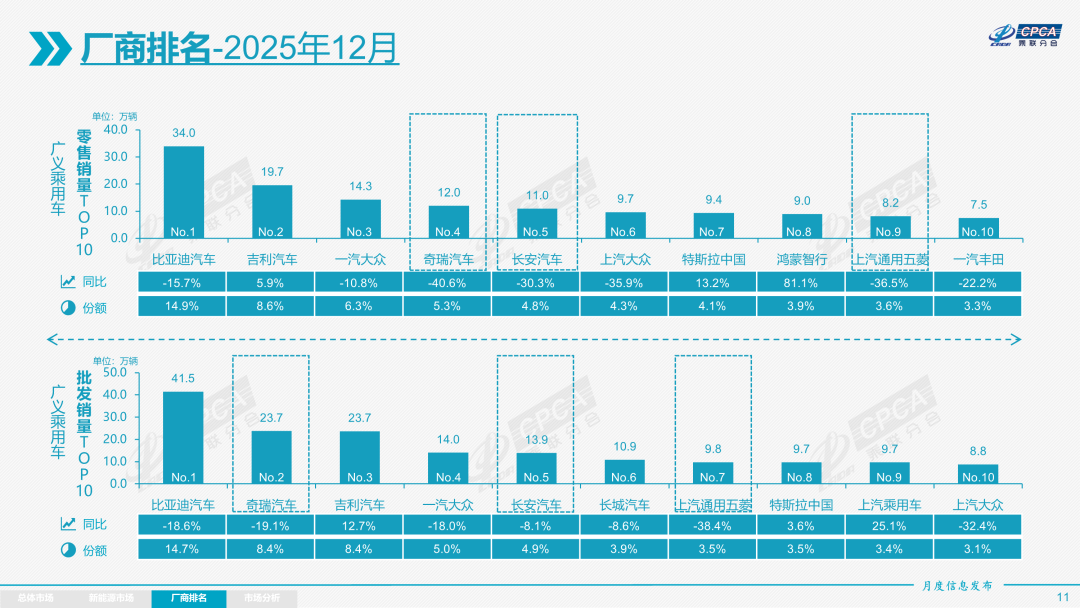

12月自主品牌零售146万辆,同比下降11%,环比下降2.1%。当月自主品牌国内零售份额为64.3%,同比增长2.2个百分点。1-12月自主品牌零售市场份额65%,较去年同期增长4.8个百分点,自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,吉利汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。

12月主流合资品牌零售51万辆,同比下降27%,环比增长5%。12月德系品牌零售份额14.9%,同比下降1.3个百分点,日系品牌零售份额12.1%,同比下降1.3个百分点。美系品牌市场零售份额6.8%,同比增长0.2个百分点。韩系和其他欧系品牌零售份额有所微增。

12月豪华车零售29万辆,同比下降1%,环比增长17%。12月的豪华品牌零售份额12.8%,同比增长2个百分点。

出口:根据乘联数据,12月乘用车出口(含整车与CKD)58.8万辆,同比增长46.2%,环比下降2%,1-12月乘用车厂商出口573.9万辆,同比增长19.7%。12月新能源车占出口总量的46.4%,较同期增加15.6个百分点。12月自主品牌出口达到51.5万辆,同比增长50%,环比下降2%;合资与豪华品牌出口7.3万辆,同比增长25%。

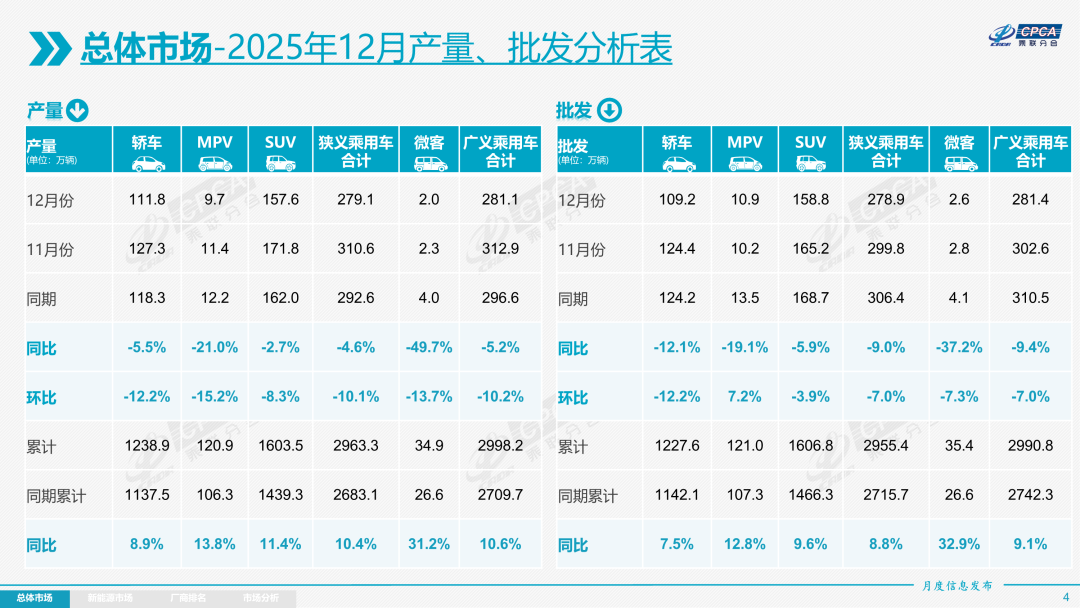

生产:12月乘用车生产279.1万辆,同比下降4.6%,环比下降10.1%。1-12月乘用车生产2,963.3万辆,累计同比增长10.4%,12月乘用车生产较2024年12月的292.6万辆减少13.5万辆,减产力度较大。12月豪华品牌生产同比增长5%,环比下降8%;合资品牌生产同比下降20%,环比下降13%;自主品牌生产同比下降1%,环比下降10%。

批发:12月全国乘用车厂商批发278.9万辆,同比下降9.0%,环比下降7.0%;1-12月全国乘用车厂商批发2,955.4万辆,同比增长8.8%。受零售调整的影响,12月乘用车批发同比增速比零售增速高5个百分点。12月自主车企批发191.2万辆,同比下降5%,环比下降11%。主流合资车企批发57.4万辆,同比下降21%,环比下降1%。豪华车批发30.2万辆,同比下降5%,环比增长8%。

12月乘用车主力厂商总体批发格局持续变化,部分中部企业有逐步崛起的迹象。特斯拉(TSLA.US)、广汽本田、蔚来汽车(09866)、理想汽车(02015)等车企的环比表现较强。12月10万辆以上批发量的乘用车厂商6家(11月8家,去年同期9家),占整体市场份额45.6%(上月57%,同期59%)。5-10万辆批发量的乘用车厂商份额占比28.1%(上月22%,同期24%),1-5万辆批发量的乘用车厂商份额占比24%(上月18%,同期14%)。

库存:由于12月厂商生产态势较平稳,12月厂商批发与生产基本持平,而厂商月度国内批发低于零售6万辆,12月行业总体库存下降6万辆(去年同期下降10万辆),今年12月是车企主动减库存,去年是零售拉动的库存下降。今年1-12月行业总体库存增长12万辆(去年1-12月降86万辆,2023年增长4万、2022年增50万)。

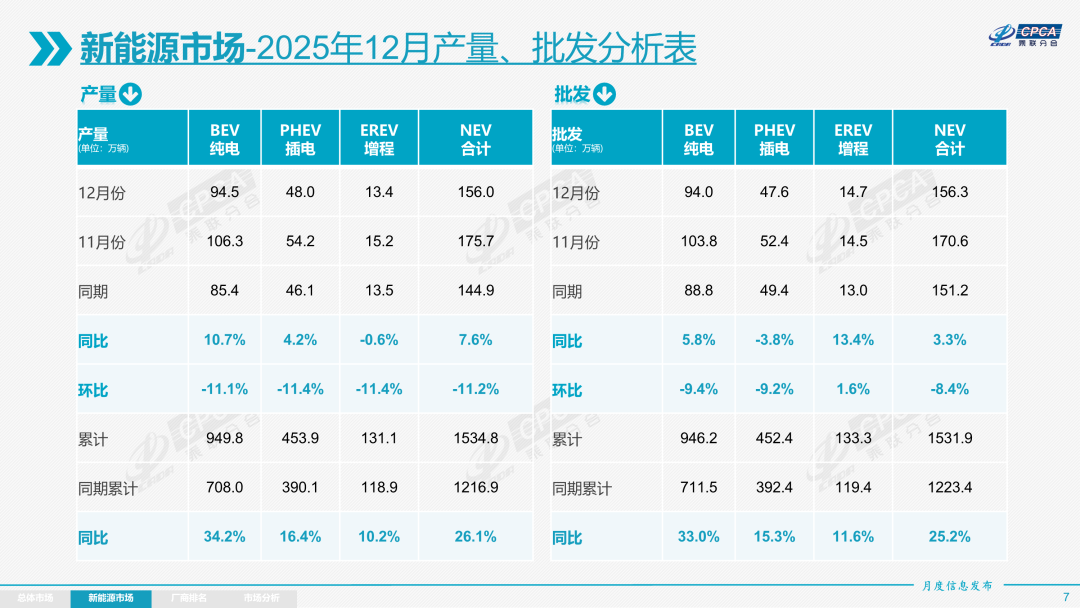

新能源:12月新能源乘用车生产达到156.0万辆,同比增长7.6%,环比下降11.2%;1-12月累计生产1,534.8万辆,增长26.1%。

12月新能源乘用车批发销量达到156.3万辆,同比增长3.3%,环比下降8.4%;1-12月累计批发1,531.9万辆,增长25.2%。12月常规燃油乘用车批发销量达到123万辆,同比降21%,环比下降5%;1-12月累计批发1,423万辆,下降5%。

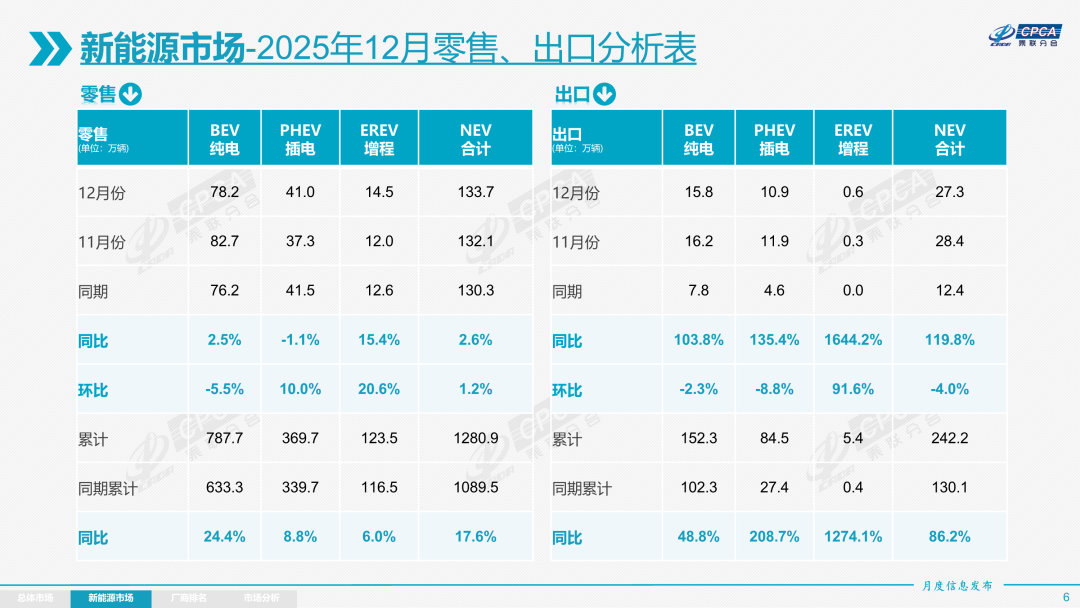

12月新能源乘用车市场零售133.7万辆,同比增长2.6%,环比增长1.2%;1-12月累计零售1,280.9万辆,增长17.6%。12月常规燃油乘用车零售92万辆,同比下降30%,环比增长2%;1-12月累计零售1,094万辆,下降9%。

12月新能源乘用车厂商出口27.3万辆,同比增长119.8%,环比下降4.0%;1-12月累计出口242.2万辆,增长86.2%。12月常规燃油乘用车出口31.5万辆,同比增长13%,环比下降0.4%;1-12月累计出口332万辆,下降5%。

1)批发:12月新能源车厂商批发渗透率56.0%,较2024年12月提升6.6个百分点。12月,自主品牌新能源车渗透率72.8%;豪华车中的新能源车渗透率42.5%;而主流合资品牌新能源车渗透率仅有7.2%。

12月纯电动批发销量94.0万辆,同比增长5.8%,环比下降9.4%;12月狭义插混批发销量47.6万辆,同比下降3.8%,环比下降9.2%;12月增程式批发14.7万辆,同比增长13.4%,环比增长1.6%。12月新能源批发结构中:纯电动60.2%(同比+1.5%,环比-0.6%)、狭义插混30.4%(同比-2.3%,环比-0.3%)、增程式9.4%(同比+0.8%,环比+0.9%)。2025年1-12月新能源批发结构中:纯电动61.8%(同比+3.6%)、狭义插混29.5%(同比-2.5%)、增程式8.7%(同比-1.1%)。

12月B级电动车批发30.3万辆,同比增长5%,环比增长7%,占纯电动份额32.2%,较去年同期下降0.5个百分点。纯电动市场的A00+A0级经济型电动车市场较好,其中A00级批发销量11.7万辆,同比下降33%,环比下降34%,占纯电动的12.4%份额,较去年同期下降7.2个百分点;A0级批发销量24.4万辆,占纯电动的26%份额,同比增长2.6个百分点;A级电动车21.4万,占纯电动份额22.8%,同比增长0.1个百分点;经济型电动车增长是极其重要的,只有经济型电动车普及才能真正拉动车市增量。

12月乘用车批发销量超两万辆的车型有27个(上月32个),Model Y(66,189 辆)、比亚迪宋(55,107 辆)、海鸥(44,627 辆)、吉利星愿(41,619 辆)、小米 YU7(39,089 辆)、比亚迪秦(37,252 辆)、方程豹钛 7(34,088 辆)、海狮 06(32,168 辆)、探索 06(31,277 辆)、Model 3(30,982 辆)、问界 M7(28,877 辆)、雅阁(28,676 辆)、元 UP(27,129 辆)、五菱缤果(25,652 辆)、CR-V(25,140 辆)、比亚迪海豚(24,417 辆)、海豹 06(24,055 辆)、秦 L(23,415 辆)、轩逸(23,221 辆)、瑞虎 8(22,896 辆)、蔚来 ES8(22,276 辆)、锐放(22,223 辆)、途观(21,591 辆)、凯美瑞(21,455 辆)、瑞虎 7(20,995 辆)、博越(20,821 辆)、迈腾(20,361 辆)。其中新能源车型占17个,本月的雅阁、CR-V、奥迪Q5、欧萌达5、宝马5系等燃油车主力车型国内表现较强。

2)零售:12月新能源车在国内总体乘用车的零售渗透率59.1%,较去年同期提升9.6个百分点。在12月国内零售中,自主品牌中的新能源车渗透率80.9%;豪华车中的新能源车渗透率39.1%;而主流合资品牌中的新能源车渗透率仅有8.2%。从月度新能源车国内零售份额看,12月自主品牌新能源车零售份额64.4%,同比下降6.7个百分点;主流合资品牌新能源车份额3.7%,同比增长0.9个百分点;新势力份额23.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长4.9个百分点;特斯拉份额7.0%,同比增长0.6个点。

3)出口:12月新能源乘用车出口27.3万辆,同比增长119.8%,环比下降4.0%,占乘用车出口46.4%,较去年同期增长15.4个百分点;其中纯电动占新能源出口的57.9%(去年同期62.5%),作为核心焦点的A00+A0级纯电动车出口占纯电动出口的68%(去年同期52%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。其中插混占比新能源出口的40%(去年同期37%),虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。12月厂商新能源出口方面优秀的企业是:比亚迪汽车(131,637辆)、奇瑞汽车(40,410辆)、吉利汽车(18,275辆)、零跑汽车(13,367辆)、上汽乘用车(12,077辆)、上汽通用五菱(8,995辆)、沃尔沃亚太(7,110辆)、长城汽车(5,997辆)、极星汽车(5,747辆)、小鹏汽车(5,235辆)、特斯拉中国(3,328辆)、北京汽车制造厂(2,878辆)、长安汽车(2,724辆)、光束汽车(1,898辆)、广汽埃安(1,859辆)、智马达汽车(1,560辆)、东风本田(1,440辆)、领途汽车(1,408辆)、一汽奔腾(1,396辆)。其他车企新能源出口也有一定规模。

从海外体系建设上,部分自主品牌的CKD出口占比较高,长城汽车CKD出口占比53.2%,上汽通用五菱CKD出口占比38%,从整车出口转向CKD出口和海外本地化生产体系建设,长城汽车、上汽通用五菱都表现很优秀。

4)车企:12月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到24家(同比增长6家,环比增长2家),占新能源乘用车总量94.8%(上月94.2%,去年同期93.8%)。其中,比亚迪(414,784辆)、吉利汽车(154,264辆)、特斯拉中国(97,171辆)、长安汽车(93,986辆)、奇瑞汽车(81,760辆)、上汽通用五菱(62,957辆)、零跑汽车(60,423辆)、赛力斯汽车(53,654辆)、小米汽车(50,212辆)、蔚来汽车(48,135辆)、理想汽车(44,246辆)、广汽埃安(42,140辆)、长城汽车(38,858辆)、东风汽车(38,442辆)、上汽乘用车(38,349辆)、小鹏汽车(37,508辆)、极狐汽车(24,834辆)、一汽奔腾(20,493辆)、一汽红旗(17,814辆)、广汽丰田(13,999辆)、沃尔沃亚太(13,937辆)、智己汽车(11,818辆)、东风日产(11,371辆)、北汽新能源(10,000辆)。

国内新能源乘用车零售突破2万辆的企业是:比亚迪汽车(339,854辆)、吉利汽车(135,989辆)、特斯拉中国(93,843辆)、鸿蒙智行(89,611辆)、上汽通用五菱(68,777辆)、长安汽车(61,630辆)、奇瑞汽车(51,723辆)、小米汽车(50,212辆)、蔚来汽车(47,385辆)、零跑汽车(47,056辆)、理想汽车(44,246辆)、东风汽车(37,300辆)、广汽埃安(35,489辆)、长城汽车(32,861辆)、小鹏汽车(32,273辆)、上汽乘用车(27,648辆)、极狐汽车(24,834辆)。自主主流车企的新能源日益走强,吉利汽车、鸿蒙智行、上汽通用五菱、长安汽车、小米汽车、零跑汽车等车企国内新能源零售表现很好。

5)新势力:12月新势力零售份额23.5%,同比增长4.9个百分点。新势力车型中的纯电动销量占比70.9%,较同期的59.4%占比大幅提升;新势力纯电动中的10-15万级别销量占比大幅增长。自主传统车企的独立新能源品牌作为创二代的表现较强,份额16.17%,同比增长2.7个百分点。深蓝汽车、奕派科技、极氪、极狐、岚图等自主大集团的自创新能源品牌表现优秀。

6)普混:12月普通混合动力乘用车批发9万辆,同比下降18%,环比增长3%。其中一汽丰田(42,246 辆)、广汽丰田(36,357 辆)、东风本田(4,162 辆)、长安福特(3,923 辆)、广汽本田(3,070 辆)。普通混合动力的市场相对平稳,自主普混的海外市场走势较强。

2.2026年1月份全国乘用车市场展望

2026年1月共有20个工作日,较去年同期多一天,较12月的20个工作日少3天,由于2026年春节在2月16日,考虑到去年春节提早放假因素,今年1月生产销售时间相对充裕。

2024年全国汽车保有量达到3.46亿辆的规模,按全国14亿人口对比,乘用车的千人保有量达到219辆。2024年农民工人口有3亿,其中外出应该年末返乡的农民工有1.8亿。随着建筑业用工减少和制造业、服务业用工增加,返乡较晚群体的购车量会较大。国内车市消费还是以农历春节前消费为主,因此春节时间的早与晚,对消费影响特别大。首购群体消费者年末购买力较强,形成历年的春节前零售走势较强。随着生产智能化和老龄化、少子化的人口结构调整,农民工的外出就业压力较大,县乡市场购车需求应该较强仍有成长潜力。但去年四季度的县乡市场购车占比下滑较大,1月的消费回暖幅度仍有不确定性。

当前外部环境变化带来的复杂影响加深,通胀压力有所抬头,世界经济增长动能分化,国内经济结构深度调整,高债务压力背景下的财政扩张意愿较强。我国经济运行总体平稳、稳中有进,高质量发展扎实推进,但仍面临国内需求不足、风险隐患较多等困难和挑战。2025年促进汽车消费的国家报废更新和各地以旧换新政策已取得良好效果,但第四季度的乘用车零售增速转为-5%的收缩。部分消费者年末购车的观望心态加剧,但这也为2026年年初车市积蓄一定的动能。2026年以旧换新政策虽补贴力度形成梯度退坡,但相较去年启动早,整体看有利于稳定消费预期,有利于1月“开门红”。

每年1月的“开门红”是地方政府和车企多年来共同努力的方向,结合2月份春节影响,因此在1月会形成一定的批发转移量;结合当前市场预收订单模式,部分企业仍有相当规模的订单处于待交付状态中。作为“十五五”的开局,加之今年是汽车消费大年,预计1月的同比销量会实现微增长。

12月30日国家发改委已经发布了《关于2026年实施大规模设备更新与消费品以旧换新政策的通知》,此举必定接续推动国内汽车消费的增长,为1月汽车销售推波加力。《电动汽车用动力蓄电池安全要求 (GB38031-2025)》将于7 月实施,部分车企将提前消化不符合法规的车辆库存。同时符合新国标的车型凭借更高安全标准与能量密度,或成为换购群体首选,带动中高端市场增长。

2025年全国车市走势呈现“前低中高后低的倒U型”走势,2024-2025年持续推动的换购需求的释放较充分。原判断2025年国内车市零售增长2%,实际增长4%,2025年新能源乘用车零售预计增长20%,渗透率57%,实际走势相近。

2026年政策鼓励商用车更新补贴力度保持不变,而乘用车报废更新按2025年结构测算下降20%,以旧换新测算最大下降30%,2026年商用车的增长效果预计好于乘用车。2026年乘用车市场预计走势“前高中低后高的U型”走势,总体车市销量持平于2025年国内零售量。出口仍保持10%以上的中高速增长,但国内去库存压力仍较大,因此总体乘用车厂商批发预测实现1%的增速。

3.2025年1-11月中国汽车出口733万辆

2025年11月中国汽车实现出口81万辆,同比增长48%,环比下降2%,1-11月中国汽车实现出口733万辆,同比增速25%,总体较强。2025年11月中国新能源汽车出口35万辆,同比增长156%,表现很好;2025年1-11月新能源汽车出口301万辆,同比增长62%,增速近期超高。

2025年11月中国汽车出口总量的前10国家:墨西哥90,212辆、俄罗斯61,881辆、阿联酋53,114辆、巴西29,231辆、澳大利亚26,121辆、英国24,441辆、阿尔及利亚21,532辆、吉尔吉斯斯坦21,372辆、印度尼西亚20,915辆和哈萨克斯坦20,213辆。其中本期较同期增量增长的前五是:墨西哥54,705辆、阿联酋22,877辆、阿尔及利亚19,213辆、巴西18,620辆和澳大利亚13,252辆。俄罗斯市场中国车企防风险意识提升,虽然1-11月俄罗斯国内销量下滑不大,但2025年1-11月我们对俄罗斯的出口下降幅度较大。

2025年1-11月汽车出口总量的前10国家:墨西哥573,453辆、俄罗斯513,078辆、阿联酋465,539辆、巴西285,122辆、英国280,760辆、澳大利亚278,381辆、比利时275,764辆、沙特265,762辆、菲律宾236,466辆和哈萨克斯坦188,218辆。其中本期较同期增量增长的前五是:阿联酋173,897辆、墨西哥151,480辆、澳大利亚115,667辆、阿尔及利亚107,815辆和英国99,945辆。

2025年11月中国汽车出口中纯电动占比26%(同比6%),插混占比17%(同比+13%),普混占比6%(同比+1%),纯燃油车占比40%(同比-19%)。

2025年1-11月中国汽车出口中纯电动占比28%(同比2%),插混占比13%(同比+8%),普混占比6%(同比+2%),纯燃油车占比43%(同比-11%)。

2025年11月中国新能源汽车出口总量的前10国家:墨西哥48,172辆、阿联酋25,895辆、英国19,191辆、印度尼西亚18,337辆、巴西15,709辆、菲律宾14,486辆、泰国14,420辆、澳大利亚10,908辆、以色列10,905辆和比利时10,809辆。其中本期较同期增量增长的前五是:墨西哥44,295辆、阿联酋19,648辆、英国14,132辆、印度尼西亚13,888辆和巴西10,922辆。

2025年1-11月中国新能源汽车出口总量的前10国家:比利时262,248辆、墨西哥199,041辆、英国194,473辆、菲律宾185,834辆、巴西179,302辆、阿联酋138,620辆、澳大利亚135,030辆、泰国126,728辆、印度尼西亚106,568辆和印度96,971辆。其中本期较同期增量增长的前五是:墨西哥122,896辆、英国82,641辆、菲律宾80,163辆、阿联酋71,416辆和澳大利亚66,154辆。

中国新能源车2025年1-11月出口表现好于预期,主要是插混和普混替代纯电动成为出口增长的新增长点,尤其是插混皮卡出口表现较强,成为新能源商用车出口亮点。中国新能源车出口向中东和发达国家市场呈现高质量发展的局面,主要是出口西欧和亚洲市场。燃油车市场的俄罗斯下滑体现的很充分,而我们监控的俄罗斯市场零售量下滑较小,其中中国车企的吉利汽车(00175)、长安汽车(000625.SZ)、奇瑞汽车(09973)、比亚迪汽车(01211)等主力车企表现还是很不错的。

4.2025年1-11月中国汽车进口45万辆

随着自主品牌崛起,以及新能源带来更多的选车角度,传统车溢价能力明显下降,因此进口车持续剧烈下行的压力明显。2025年1-11月全国进口汽车45万辆,同比下降30%,这是近期少见的1-11月巨大下滑。其中11月进口车4.3万辆,同比下滑29%,环比下降2%。进口车在2014年达到143万辆峰值后下行,2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。

2025年11月进口车下滑压力仍较大。2025年11月进口量最高的前10国家是:日本24,312辆、德国8,705辆、斯洛伐克2,490辆、英国2,112辆、瑞典1,746辆、美国1,597辆、墨西哥314辆、韩国248辆、奥地利199辆和意大利170辆。其中本期较同期增量增长的前五是:日本5,058辆、芬兰165辆、印度123辆、南非93辆和韩国61辆。

2025年1-11月进口量最高的前10国家是:日本192,982辆、德国179,289辆、美国99,945辆、斯洛伐克59,783辆、英国42,351辆、瑞典19,943辆、奥地利10,213辆、匈牙利7,633辆、墨西哥6,749辆和韩国4,520辆。其中本期较同期增量增长的前五是:德国83,081辆、美国55,883辆、斯洛伐克10,837辆、奥地利7,624辆和瑞典6,994辆。

今年11月超豪华车市场有所回升,玛莎拉蒂和兰博基尼等进口车销量异常回升,上海地区超豪华需求明显回升。豪华车市场,苏州、杭州、成都、上海、北京等传统市场的压力较大。

5.2025年1-11月汽车行业利润率4.4%

1-11月份,“两新”政策效应持续显现,全国统一大市场纵深推进,叠加去年同期低基数等多重因素作用下,2025年1-11月汽车生产3,109万辆,同比增长11%。2025年1-11月汽车行业收入100,223亿元,同比增长8.1%;成本88,405亿元,增长9%;利润4,403亿元,同比增长7.5%;汽车行业利润率4.4%,相对于下游工业企业利润率6%的平均水平,汽车行业仍偏低。其中,11月汽车行业收入11,445亿元,同比增长9.7%;成本10,162亿元,增长11.4%;利润508亿元,同比增长39.2%;汽车行业利润率4.4%,环比回升明显,相较去年11月的3.3%提升较大。11月末,规模以上工业企业应收账款28.40万亿元,同比增长5.5%;产成品存货6.92万亿元,增长4.6%。汽车行业的去库存和改善账期应该是好于工业企业总体水平的。

各地大力度推动“两新”政策落地实施,有效释放内需活力,消费品以旧换新政策加力扩围效果明显,但汽车行业效益改善明显落后其它消费品。随着国家反内卷工作持续推进,有色金属矿业利润率30.4%,上游钢铁行业利润大幅改善,汽车行业改善产业链利润效果不错。期待车市“油电同权”推动“油电同强”,未来汽车行业总体形势必能持续稳中向好。

6.2025年11月中国占世界汽车份额40%

2025年11月世界汽车销量达到859万辆,同比增长1%,环比增长1%。随着中国和美国车市的相对放缓,2025年11月世界车市销量增长放缓。2025年1-11月销量8,766万辆,同比增长6%。

2025年1-11月全球汽车销量增长6%,其中中国汽车销量3,108万辆,增长11%,美国销量1,518万辆,增长2%,印度销量507万辆,增长5%,日本销量422万辆,增长3%,德国销量289万辆,与上年持平。目前看中国市场最有活力,增速快。俄罗斯市场下滑严重,墨西哥的增速放缓,而南美的阿根廷等市场表现较好。

中国汽车的世界份额不断提升,11月中国的世界份额回升到40%的较好水平,较去年提升1个百分点。2024年中国车市达到34.2%,2025年1-11月份中国车市达到世界35.4%,较同期增长1.2个百分点。今年世界前10车企中3家中国车企的份额是上升较强的,比亚迪达到世界第6位、吉利第8位,奇瑞第10位。除了美国市场异常暂时较强和铃木等印度市场较好的因素促进,其它国际品牌份额出现全面较大的下滑。

7.2025年1-11月中国占世界新能源车份额68%

2025年1-11月份世界汽车销量达到8,766万辆,新能源汽车达到2,033万辆,广义新能源车销售比例达到世界汽车销量占比为30%,比2024年全年增长3.7个百分点。2025年1-11月的新能源车份额达到23.2%,其中纯电动车的占比达到15.3%,插电混动达到7.9%的汽车比例,新能源表现优秀。

今年1-11月美国新能源车销量141万辆,增速6%,相对近几年增速较好。由于高关税和新能源补贴取消的涨价因素,美国新能源车11月销量7.8万辆,同比下降41%,环比下降10%。欧洲新能源乘用车今年1-11月销量332万辆,较去年同期增量76万辆,增长30%。初步统计欧洲新能源乘用车11月销量33.8万辆,同比增长28%。

2025年中国新能源乘用车世界份额68.4%,其中11月中国新能源乘用车世界份额达到73.7%。在2025年1-11月份世界新能源的增减量贡献度中,中国占了68%,德国占了增量的5%,印度占了4%的贡献度。

2025年1-11月中国在世界纯电动车市场份额64.3%,较2024年微增1个点。2025年1-11月中国在世界插电混动份额达到76.4%的超高水平,中国在世界插电混动市场呈现超强的表现。

2025年11月自主新能源乘用车海外市场销量份额20%,环比提升1.3个百分点。由于自主新能源出口表现较好,而美国变化大,因此自主新能源乘用车海外市场销量份额从2024年的9.9%,上升到今年1-11月的15.4%,提升幅度较大。