2025年我国资本市场融资融券业务大幅增长,成为市场活跃度提升的核心风向标。

数据显示,2025年全年新开两融账户达154.21万户,如何看待这一数字?

154.21万户创下近十年以来的最高纪录,较2024年增加了53.36万户,增幅超52%,较2018年的阶段性低点40.34万户增长近3.8倍。2025年末两融账户总数突破1564万户,较2024年末实现跨越式增长。

截至2025年末,全市场融资余额从2024年末的1.85万亿元升至2.52万亿元,增幅超36%,投资者参与两融业务的热情高涨。

从时间维度看,2025年两融开户节奏稳健且下半年发力明显,9月以20.54万户创下全年单月新高,8月、3月、11月、12月新开账户数均超14万户。这一增长态势是市场需求与券商布局共振的结果,全年行业两融业务增幅集中在25%-40%,头部券商与区域中型券商各展优势,多家券商上调业务规模上限以承接需求。

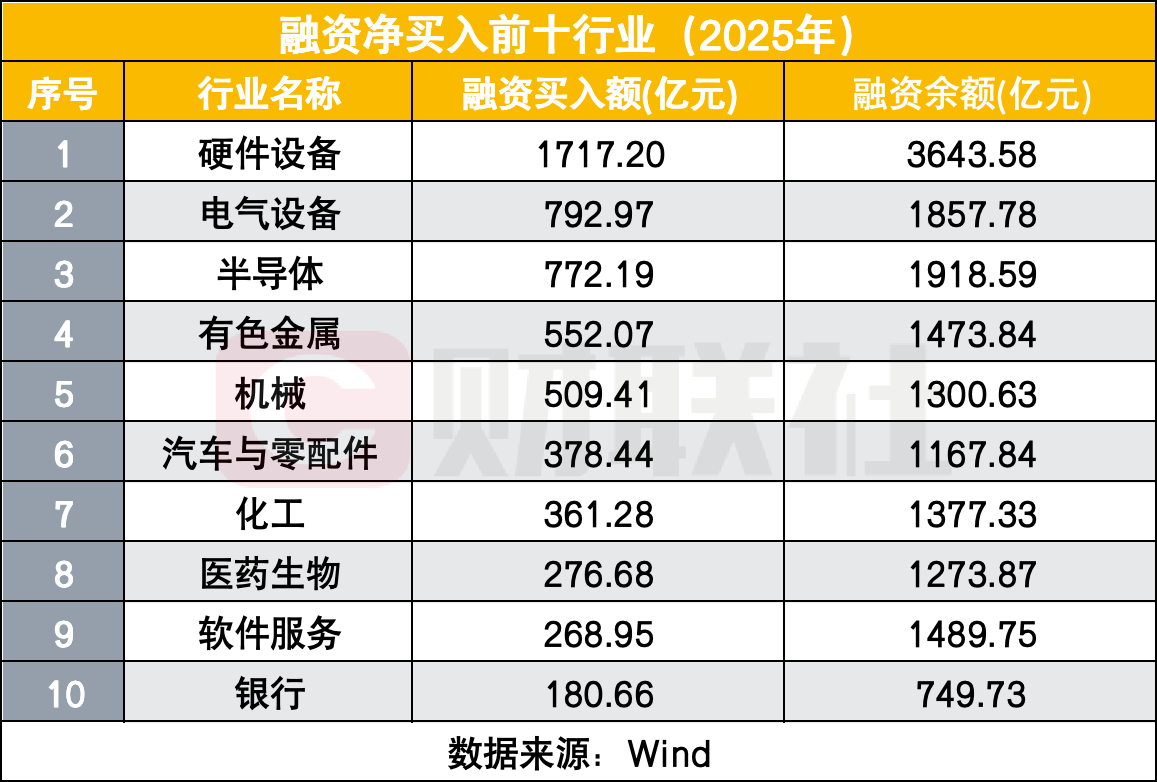

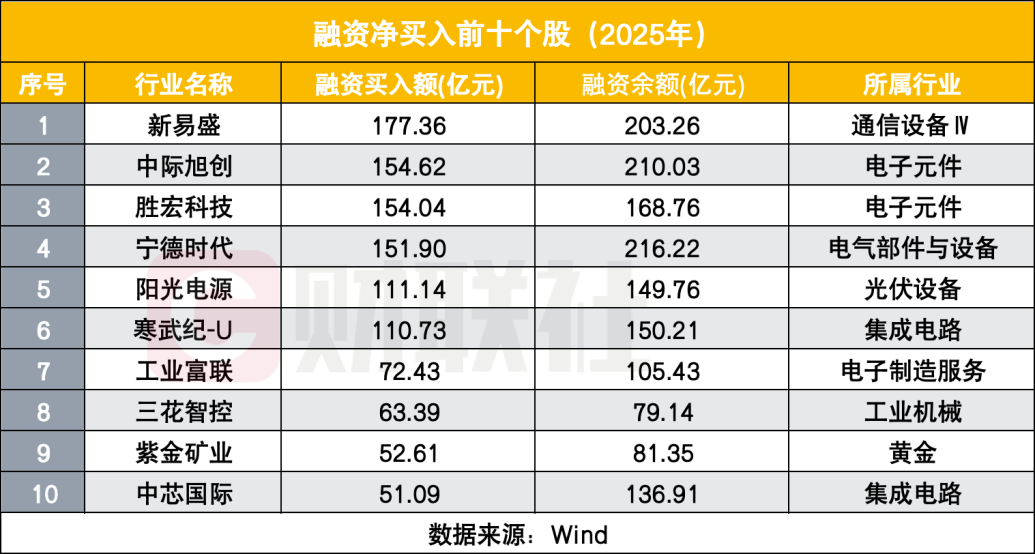

资金流向呈现鲜明导向,硬科技与高端制造业成为核心赛道,硬件设备、半导体、电气设备等行业融资净买入占比显著,新易盛、中际旭创等科技类龙头企业备受青睐,资金配置与国家产业升级方向高度契合,展现出杠杆资金对优质核心资产的坚定偏好。

2025年两融新开账户数创近十年新高

2025年A股市场融资融券业务活跃度显著提升,新开两融账户数创下近十年以来的最高纪录。数据显示,全年新增两融开户数达154.21万户,截至2025年末,全市场两融期末账户总数突破1500万户大关,达到1564.02万户,较2024年末的1435.93万户实现大幅增长。

从年度数据对比来看,2025年的新开账户数远超此前十年水平。2016-2024年期间,两融新开账户数最高值为2020年的104.52万户,而2025年的新增规模较这一峰值提升约47.5%,较2024年的100.85万户增长超52.9%,增长势头强劲。

分月度表现来看,2025年两融开户下半年发力明显。9月表现最为突出,当月新开账户数达20.54万户,为全年单月最高;8月新开账户数也突破18万户,达18.3万户。此外,3月、11月、12月的月度新开账户数均超过14万户,分别为14.45万户、14.07万户和14.71万户,其余月份新开账户数均保持在7万户以上,整体开户节奏稳健。

券商两融业务多点开花

两融业务的增长是市场需求与券商积极布局共振的结果。财联社记者通过多方调研了解到,2025年不同规模券商的两融业务均呈现显著增长态势,行业整体增幅集中在25%-40%区间。其中,头部券商凭借资金实力与客户资源优势表现尤为突出,区域中型券商则发力迅猛,部分机构融资余额增幅高达三四成,展现出差异化竞争格局下的共同繁荣。

面对持续升温的市场需求,券商纷纷调整业务规则以抢占市场份额。据统计,2025年内至少有8家券商先后上调融资类业务规模上限,包括长江证券(000783.SZ)、东方证券(03958)、华泰证券(601688.SH)、招商证券(06099)等头部机构,以及浙商证券(601878.SH)、华林证券(002945.SZ)等中小券商;东吴证券(601555.SH)1家则针对性调整融资融券业务授信总规模,进一步满足客户需求。

值得注意的是,为合理把控融资额度,部分券商采取了“限流”措施。9月华林证券宣布自10月13日起,将沪深交易所标的证券融资保证金比例调整至100%,存量合约按原比例执行,这是华林证券在提高两融规模上限后的限流举措;8月国金证券已率先调整除北交所以外标的证券的融资保证金比例至100%。两家券商的举措既体现了对业务风险的审慎态度,也从侧面印证了当前市场融资需求的火热程度。

券商融资费率跌破4%

融资融券业务的火热,也带来利率竞争持续升级,行业融资利率下限进一步下探,符合条件的投资者可申请到3.5%的年化专项利率,较行业默认利率降幅显著。

据业内最新数据显示,目前券商两融业务默认融资利率普遍在4%-5%区间,而通过协商,不同资金量、交易活跃度的投资者可获得阶梯式利率优惠,4%以下低利率已成为头部券商争夺优质客户的重要抓手。

记者了解到,利率优惠主要集中在中信证券(06030)、国泰海通证券(02611)、银河证券(06881)等头部券商。其中,国泰海通对新开通两融且满足50万资金门槛、承诺月均20万元以上融资交易额的投资者,首3个月利率可低至3.5%,后续稳定交易可长期维持3.8%以下;中信证券针对账户日均资产100万以上客户,可协商3.5%-3.8%的长期利率;银河证券则对500万以上高净值客户推出3.5%的专属利率,资金量达1000万时利率甚至可低至2.78%。

值得注意的是,当前4%以下的低利率均为专项优惠政策,需通过券商客户经理专属渠道申请,直接在券商APP自行开户无法享受该福利。券商在制定利率时,会根据投资者资金量、交易频次、开户渠道综合定价,资金规模越大、交易越活跃,协商低利率的筹码越足,50万-100万资金量的普通投资者,通过客户经理沟通也可将利率调整至4%左右。

杠杆资金流向明确,硬科技与制造业成核心赛道

从行业分布来看,2025年融资资金呈现鲜明特征,硬科技与高端制造业成为资金追捧的核心赛道。融资净买入前十行业中,硬件设备以1717.20亿元的融资买入额和3643.58亿元的融资余额稳居首位,成为两融资金最青睐的领域;电气设备、半导体分别以792.97亿元、772.19亿元的融资买入额位列二、三位,融资余额均超过1800亿元。

有色金属、机械、汽车与零配件、化工等制造业领域也获得资金重点配置,融资买入额均超过350亿元;医药生物、软件服务、银行等行业同样跻身前十,显示出融资资金在重点布局高端制造的同时,也兼顾了消费与金融等领域的配置需求。从行业分布可以看出,两融资金的流向与国家产业升级方向高度契合。

个股方面,科技类企业成为融资买入的焦点。新易盛以177.36亿元的融资买入额位居榜首,融资余额达203.26亿元;中际旭创(300308.SZ)、胜宏科技(300476.SZ)紧随其后,融资买入额均超过150亿元;宁德时代(03750)作为新能源行业龙头,融资买入额达151.90亿元,融资余额216.22亿元,位列第四。寒武纪-U(688256.SH)、中芯国际(00981)等集成电路企业,阳光电源(300274.SZ)等光伏设备企业也纷纷跻身前十,彰显出资金对核心技术与产业链龙头企业的高度认可。

从所属行业来看,前十个股主要集中在通信设备、电子元件、集成电路、光伏设备、工业机械等领域,与融资净买入前十行业的分布高度契合,进一步凸显了资金对科技制造赛道的偏好。这些个股多为行业龙头企业,具有较强的技术优势和市场竞争力,成为投资者通过两融杠杆放大收益的重点标的。

本文转载自财联社;智通财经编辑:陈筱亦。