导语:

12月全球天然气市场在"寒潮预期"与"供应充裕"的博弈中震荡上行。美国市场受产量增速放缓及出口强劲支撑,价格重心显著上移;欧洲市场库存虽降幅增大,但工业用气需求提振仍不足;中国市场进入迎峰度冬关键期,保供形势平稳。 展望1月,随着深冬极寒天气的潜在威胁增加,市场波动率或将进一步放大。

第一章 天然气期货市场走势回顾

美国期货市场

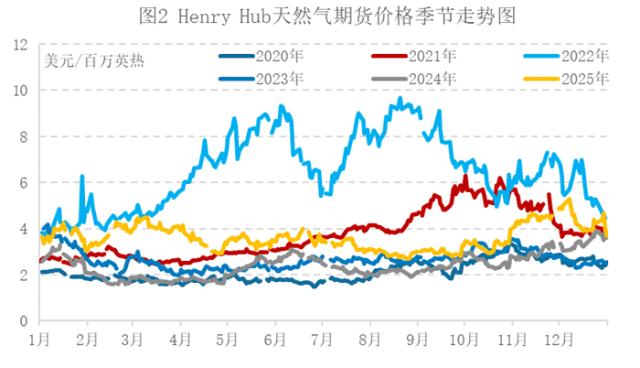

12月美国亨利港(Henry Hub,以下简称HH)天然气期货市场月均价同比上涨、环比下降。

数据来源:CME

12月美国天然气市场经历了“V型反转”,在天气预期由暖转寒的驱动下,市场逻辑从“供应过剩”切换为“冬季保供”,因此导致月内中下旬价格重心逐渐上移。

供应方面,根据EIA周度天然气数据显示,12月美国本土48州天然气总产量每周均值约在1097亿立方英尺/日左右,产量增长主要得益于新井投产和页岩气盆地的持续开发;根据Baker Hughes数据显示,12月美国活跃天然气钻机数量为125座,较上月减少3座;库存方面,截止12月26日当周,美国天然气库存量33750亿立方英尺,比前一周下降380亿立方英尺;库存量比去年同期低550亿立方英尺,降幅1.6%,比5年平均值高580亿立方英尺,增幅1.7%。12月份美国天然气供应端呈现出"产量维持高位但增速放缓,出口强劲支撑"的特点。

需求方面,12月份美国天然气需求端受天气因素主导,呈现典型的"气温驱动型"波动特征。月初,受暖冬预期影响,居民及商业取暖需求启动缓慢,导致市场一度出现悲观情绪。然而,随着月中旬冷空气南下,全美多地气温下降,取暖需求迅速攀升,此外,由于煤电退坡以及可再生能源在冬季发电效率的波动,天然气发电在电网中的调峰作用日益凸显,电力部门的燃气需求在12月表现尤为亮眼,特别是在德克萨斯州等部分地区,燃气发电量在寒潮期间维持高位。工业需求方面,虽然受到年末假期和宏观经济放缓的拖累,但整体保持平稳,未出现显著下滑。库存方面,由于需求激增,12月下旬的库存提取速度明显加快,甚至出现了超出市场预期的库存降幅,有效缓解了前期的高库存压力。

12月份美国天然气期货市场经历了一轮V型反转行情,市场情绪与价格重心完成从低迷到强势的关键切换。月初,市场笼罩在暖冬预期与高库存压力的悲观氛围中,主力合约价格承压徘徊于低位,交易逻辑以供应过剩担忧为主导。然而,进入中旬后,天气预报转向预示气温下降,叠加库存报告显示超预期去库,市场情绪发生逆转。基本面收紧的预期迅速取代了此前的过剩忧虑,价格开启反弹模式。此次行情不仅体现在期货价格的上涨,部分地区现货市场的波动更为剧烈,受气温下降及局部基础设施瓶颈影响,部分地区现货价格出现大幅上涨。

欧洲期货市场

12月欧洲天然气期货价格先跌后涨,月均价同环比皆呈下跌走势。

供应方面,欧盟12月LNG总进口量为1255.4万吨,环比上月增加6.14%,同比增加15.69%;库存方面,根据GIE的数据显示,截至12月31日,欧盟储气库库容率为62.24%,当前库容率环比上月底下降13.51个百分点,较去年同期下跌9.92个百分点,12月随着气温下降,采气速度所加快。

需求方面,12月份欧洲天然气需求端表现出"刚需支撑,弹性不足"的特征。随着冬季深入,月内气温逐渐下降,逐渐提振了居民和商业取暖需求。然而,工业需求复苏依然乏力,受制于相对高企的能源成本和宏观经济增长的停滞,欧洲高耗能工业的开工率并未出现实质性好转。电力部门对天然气的需求在12月受到风电出力的显著挤压。特别是在北海风电输出较高的时段,抑制了市场气电需求。但在风力不足的阶段,气电依然发挥了关键的兜底作用。总体来看,12月欧洲总需求量符合季节性规律,并未出现超预期的爆发式增长,整体供需在取暖季依然保持相对宽松。

月内走势来看,12月欧洲市场的月内走势体现了"强预期与弱现实"的博弈。上半月,市场交易逻辑主要围绕"寒潮预期"和"地缘风险",不过欧洲天然气库存相对充足,TTF期货价格跌后盘整运行。下半月,尽管LNG供应量增长,但受天气转冷及地下储气库库存跌破70%关键点位影响,为近月价格提供了阶段性支撑,TTF期货价格相应上涨。这印证了冬季内供需的微观波动。

欧美市场贸易价差分析

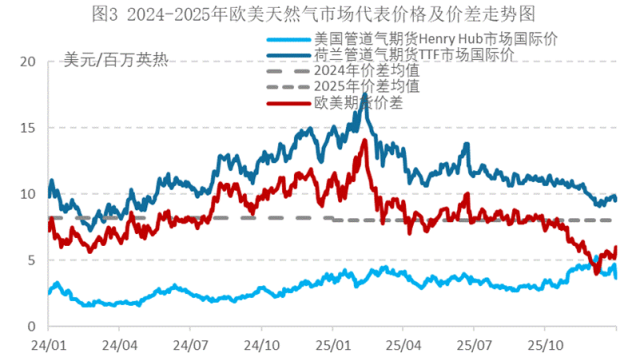

12月份,美国Henry Hub天然气期货价格与欧洲TTF天然气期货价格之间的价差月均值达到5.07美元/百万英热,环比上月下降10.90%,较上月价差持续收窄;同比下降51.44%,较去年价差显著下降。

在全球LNG贸易市场中,美国和欧洲分别是主要供应和主要需求地区的角色。12月份,尽管美国国内气价在月末有所反弹,但欧美价差依然维持在足以覆盖液化、运输及再气化成本的水平之上。这也是支撑美国LNG出口终端维持较高负荷的核心动力。然而,与去年同期相比,这一价差幅度已大幅收窄,也标志着全球天然气市场正在从"极度短缺"向"相对平衡"回归。

数据来源:CME

第二章 中国天然气现货市场走势回顾及分析

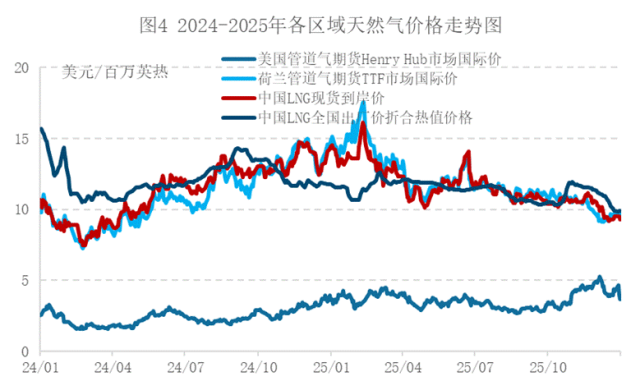

目前中国LNG现货到岸价格受欧洲天然气市场价格影响程度较大,原因主要是,LNG贸易具有高度全球化的特点,中国和欧洲的LNG进口来源重叠度较高,地缘因素影响供应链并对全球造成连锁反应。因此,从下图中可以看出,中国LNG现货到岸价的走势与欧洲市场价格走势高度相似。根据上海石油天然气交易中心发布的数据,12月中国LNG现货到岸价均值为9.63美元/百万英热,较去年同期下跌29.71%。

数据来源:CME、卓创资讯(SCI)

备注:吨和百万英热的热值转换系数使用52。

随着全球LNG贸易的一体化的深化,中国LNG现货到岸价对中国市场的影响强度持续加深,不过,除进口成本外,中国国内LNG现货市场价格走势的影响因素也是多样的,也会受到国内自身供需情况的影响。如2024年11月-2025年3月期间,中国国内LNG现货市场就出现了不同于欧美天然气期货及现货到岸价的走势。因此中国国内LNG现货市场的供需基本面也值得关注。

2025年12月,国内LNG市场打破传统旺季规律,呈现单边深度下跌行情。供应端压力显著。国产气工厂因管道气资源充裕而维持高负荷生产,库存持续累积;接收站到港密集,同样面临高库存压力。为冲刺年度目标,接收站从中旬起加入降价行列,与国产气展开激烈价格竞争,市场陷入“降价-排库”的循环。需求端遭遇多重打击。关键利空来自暖冬,北方采暖需求远不及预期;同时工业与物流需求疲软,车用消费低迷。下游普遍“买涨不买跌”,仅维持刚需采购,进一步抑制成交。综上,在供应过剩而需求严重不及预期的背景下,海陆气源竞相降价争夺市场,导致传统消费旺季价格超预期下跌。

月内走势来看,上旬上游库存高企,整体供应极为充裕,需求端受暖冬、工业疲软及物流低迷多重利空拖累,采暖与车用需求均不及预期。中旬国产气因管道气资源充裕,工厂高负荷运行,库存压力攀升,主产地持续降价促销。与此同时,海气市场受到低价国产气冲击,且部分主流接收站为冲刺年度销售目标,在中旬启动大幅降价,反向拖累整体市场价格。需求端各板块依然疲软,降价仅刺激了存量需求的转移,未能激发实质性增量。下旬国内工厂保持高开工率,同时接收站到港船期密集,库存承压。头部资源商大幅降价,引发了海陆气源的激烈价格竞争。需求端,尽管北方气温阶段性回落带来部分城燃补库和工业燃料切换的需求,但在巨大的供应冗余面前,这部分增量显得杯水车薪。上游强烈的排库意愿主导市场,竞争性降价导致全国价格跌幅进一步扩大,仅临近月末,个别排库顺畅的上游,小幅推涨销售价格。

第三章 市场从业者利润成本分析及风险规避案例分析

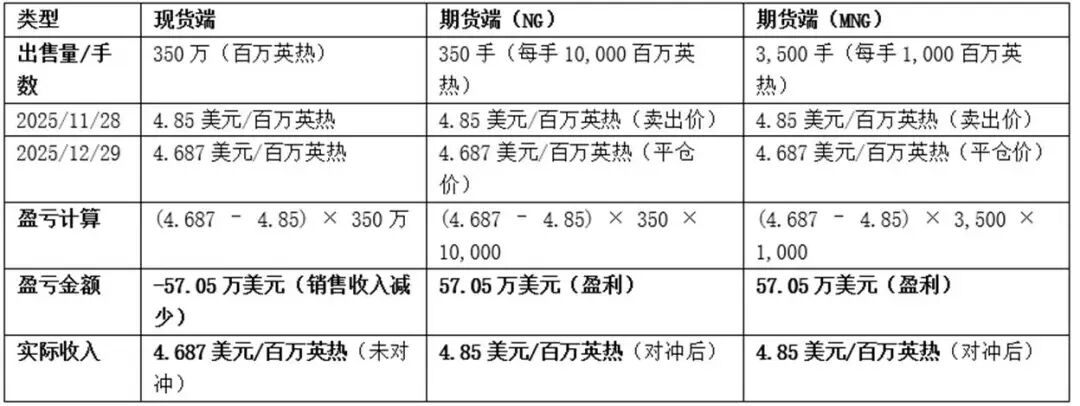

某LNG出口商(例如国际贸易企业或国内转售商等)在11月28日销售一批液化天然气(LNG),约定12月29日交付,销售量约为350万百万英热,定价基准为美国亨利港(HH)天然气期货结算价。若不对冲,出口商将面临12月份天然气价格波动的风险:若价格上涨,销售收入增加;若价格下跌,则可能导致销售收入减少。

假设在未对冲的情况下,12月29日现货价格可能较11月28日下跌,出口商的销售收入存在下降风险。为规避这一风险,出口商决定在11月28日卖出NG或MNG期货合约,以锁定销售收入。

完全对冲效果:现货额外亏损被期货盈利抵消,实际收入仍为4.85美元/百万英热。

美国亨利港(Henry Hub,简称HH)天然气期货是芝加哥商品交易所集团(CME Group)旗下纽约商业交易所(NYMEX)推出的重要能源衍生品合约。该产品包含两种规格:标准合约(交易代码NG)和微型合约(交易代码MNG)。这两种合约的主要区别在于交易规模,但均以亨利港的天然气价格为基准进行定价。

综上所述,通过期货交易,进口商将采购成本锁定在11月28日的4.85美元/百万英热,消除价格波动风险。

市场从业者在面临多变的市场环境时,核心目标是管理价格波动风险,减少经营利润的不确定性,通过期货对冲,可以稳定经营利润、降低财务风险、优化资源配置,最终提高自身市场竞争力。

第四章 下月全球主要天然气市场展望

美国市场展望

2026年1月美国天然气价格预计将呈现高位震荡、中枢窄幅上移的格局。支撑价格上行的核心动力明确。其一,季节性需求是首要驱动:气象预测显示美国东部可能遭遇寒潮,这将直接、强劲地推升采暖用气需求。其二,外需提供持续支撑:美国LNG出口设施保持高负荷运行,稳定的海外需求持续分流国内资源,夯实了价格底部。然而,价格的上涨空间或受到国内充裕供应的严格限制。当前,美国本土48州的天然气产量维持在历史绝对高位,地下储气库的库存总量也高于近五年同期均值。这份雄厚的“家底”为市场提供了强大的缓冲垫,足以应对常规的寒潮冲击,从而有效抑制价格的持续暴涨。因此,在未出现极端天气的情况下,价格波动趋势或表现为“上有顶、下有底”的格局态势。

欧洲市场展望

对于1月份的欧洲市场,预计天然气价格或有上行空间。当前最大的风险点在于,欧洲正以约60%的库存水平进入全年最冷的月份,这一储备远低于前几年的同期水平,意味着市场的“安全垫”已显著变薄。根据气象模型预测,1月中下旬北欧可能迎来新一轮强冷空气,届时取暖需求可能迅速触及峰值。如果库存消耗速度维持在12月的较高水平,那么到2月初,库存或将降至一个更令人担忧的低位。这也将提振市场采购和囤货行为,从预期层面推高价格。其次,市场机制决定了价格可能通过“溢价”来寻求平衡。一旦寒冷天气导致库存加速见底,欧洲买家为确保能源供应,将不得不在全球现货市场上与亚洲等其他主要消费地展开竞争。为了将原本驶向其他区域的美国或卡塔尔LNG船货吸引至欧洲港口,支付一笔可观的溢价将成为必然选择。这种为争夺边际增量资源而引发的价格战,将成为推高欧洲基准TTF价格的最直接动力。

中国市场展望

预计1月国内LNG市场呈现“供应微减、需求持稳、价格小幅探涨”的特征,南北市场继续分化。供应端,主产区工厂受气源缩减及利润不佳影响,检修减产预期较强,产量或有所下降;接收站方面,虽船期可能减少,但液态供应充足,槽批出货预计稳定,整体供应将小幅收紧。需求端,北方采暖补库需求受中等强度冷空气影响将有所释放,但增量有限且呈现阶段性;同时,临近春节假期,工业及物流需求可能转弱,整体消费缺乏强劲增长动力。价格方面,前期深跌后上游挺价意愿增强,北方地区随库存消耗和局部检修支撑,价格存在反弹动力;南方则因供暖作用弱、接收站库存偏高及新产能投放预期,延续偏弱行情,这将制约全国均价的涨幅。预计1月LNG价格或微幅上探,在3580-4180元/吨区间内波动运行。