出品:新浪财经上市公司研究院

作者:木予

“小酒馆第一股”海伦司或将迎来最大的对手。

1月9日,连锁餐酒吧品牌COMMUNE幻师的母公司极物思维有限公司(下文简称:COMMUNE)正式向港交所递交上市申请,拟冲刺主板IPO,由中金公司和中银国际担任联席保荐人。

招股书显示,2023-2024年,公司实现总营收8.45亿元、10.74亿元,净利润录得5052.50万元、5398.10万元,同比增速分别为27.1%、6.8%。2025年1-9月,COMMUNE旗下112家直营门店总收入约8.72亿元,同比增长14.2%,净利润同比大幅提升46.9%至6669.80万元。

比海伦司更大、更贵 和海伦司一样增长见顶

与海伦司的“平价小酒馆”叙事不同,COMMUNE的定位是中高端餐酒吧。

据招股书披露,COMMUNE目前有标准店和臻选店两种店型,面积都在400-700平方米之间,前者通常选址在城市购物中心、商业区和传统酒吧街,后者则位于城市地标商圈及高端物业。相较之下,海伦司的精品店、优品店和臻品店,对应面积为90-150平方米、150-240平方米、240-260平方米,门店选址大多是“好地段差位置”,即在客流量较大的商圈非临街铺位。

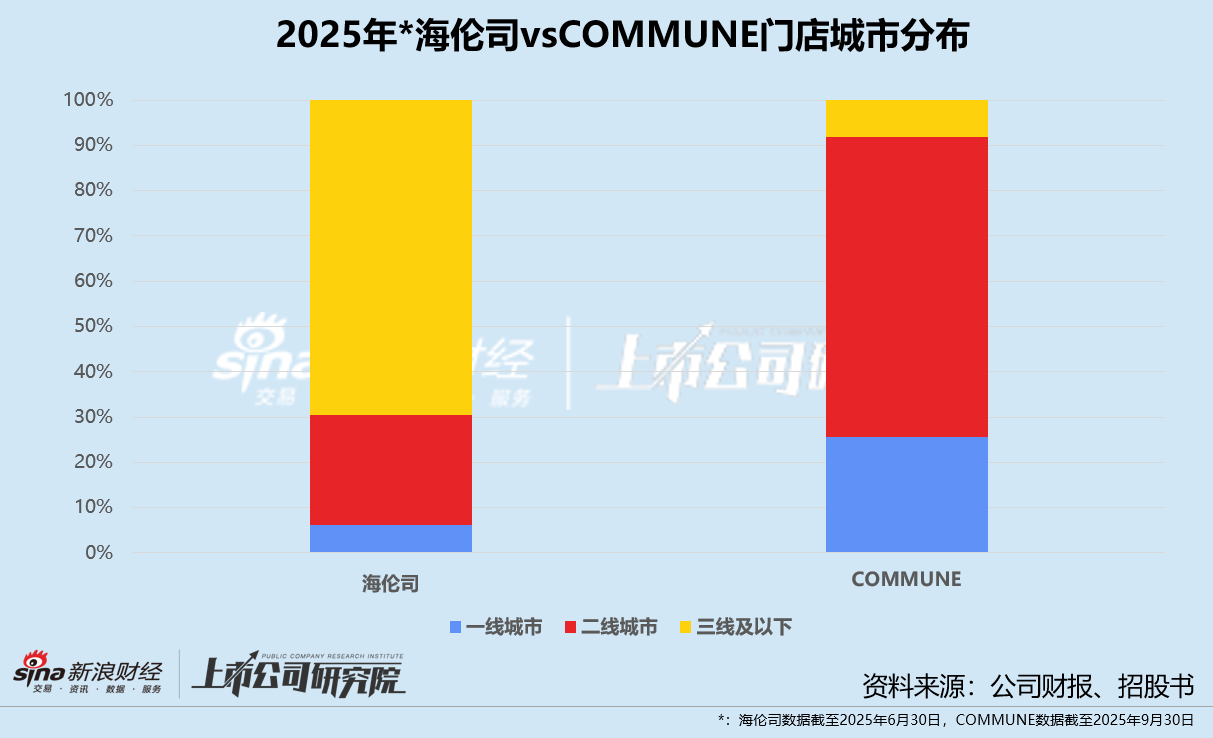

就门店分布而言,COMMUNE的“基本盘”是一线及二线城市。2023-2025年前三季度,其一线城市的门店数量从18家涨至28家,二线城市门店数量由61家涨至72家,期间合计占门店总数比例分别为88.8%、91.4%、91.7%。而海伦司2021年上市后便全力开拓下沉市场,巅峰时期三线及以下城市平均每周落地3-4家新店。截至2025年6月30日,其运营的583家门店中,近七成位于三线及以下城市,一线及二线城市门店数量较2021年净减少65.8%。

正因如此,二者的客单价明显拉开距离。招股书显示,2023-2024年,COMMUNE的消费会员日均账单价由182.2元降至167.9元。2025年1-9月,该指标回升至169.9元,同比微增2.8%。其中,一线城市增幅达12.9%,抵消了二线城市、三线及以下城市客单价的下滑。海伦司虽然未再在财报中披露单个下单用户日均消费金额,但公开数据显示,2023-2024年其客单价分别为82元、71元,与2021年第一季度的112.9元相去甚远。2025年,公司面临消费市场疲软和愈演愈烈的价格战,客单价持续承压,“社区空间”新店型参考客单价甚至下探至40元。

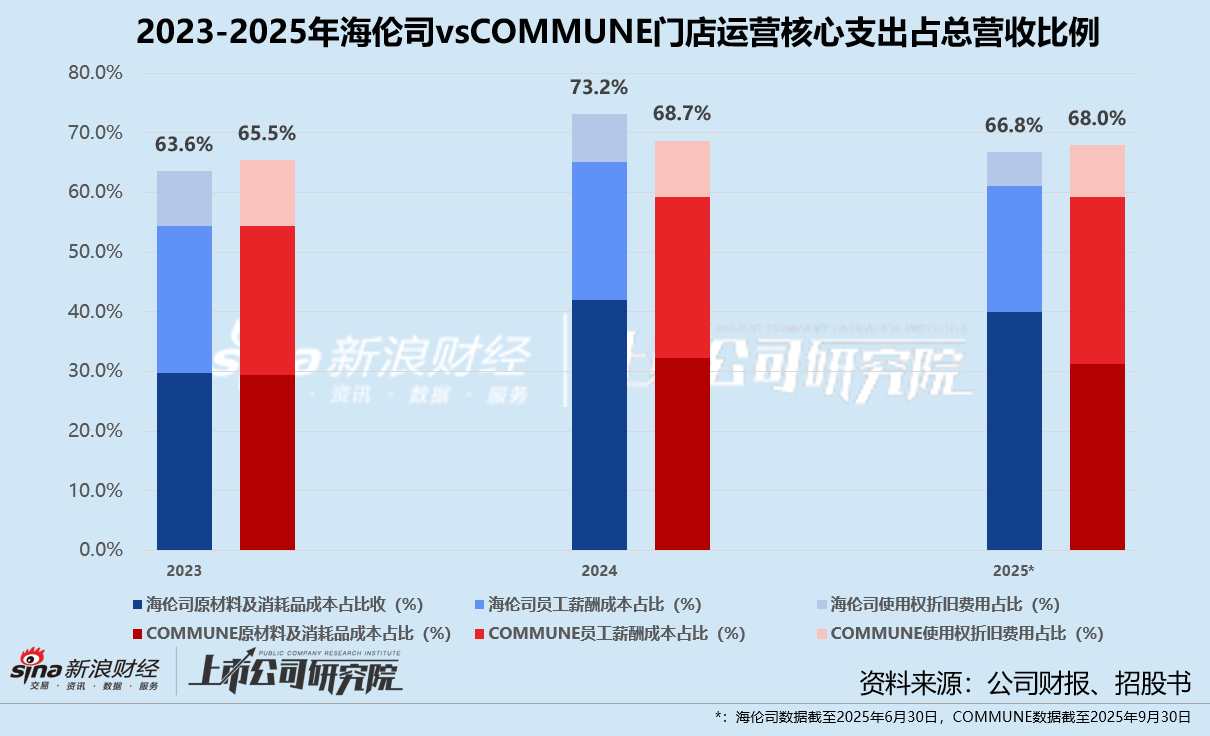

从商业模式来看,COMMUNE坚持直营,海伦司却多次转向,上市前将加盟门店全部整合为直营门店,2023年又在经营压力下启动“嗨啤合伙人”计划,加盟投资门槛低至60万元。在直营模式下,COMMUNE与海伦司的运营能力不相上下。报告期内,两家公司的原材料及消耗品、员工薪酬和房屋使用权折旧三项核心费用合计占比均在65%-70%区间;利润空间都靠自有品牌支撑,2025年上半年海伦司的自有酒饮为毛利率贡献超80%,COMMUNE的14款自有品牌包装酒饮占酒精饮品销售总额20%以上,综合毛利率接近70%。

值得关注的是,海伦司全面开放加盟后,业绩依旧没有起色。2025年1-6月,其“嗨啤合伙人”门店较2024年末只净新增了26家,单店日均营业额与2024年同期相比减少22.2%,仅约为同期直营店的一半;特许经营收入约为1.08亿元,同比下降17.1%。

尽管选择定位、模式不同,COMMUNE和海伦司的困境极为相似。财报显示,2023-2025年上半年,海伦司同店销售额分别下降21.3%、17.9%,“主战场”三线及以下城市单店日均销售额徘徊在7000元左右,较2021年最高点缩水18.1%。

而招股书披露,2023-2025年前三季度,COMMUNE在一线城市的同店销售额增长率分别为-1.1%、-1.4%,“大本营”二线城市2025年1-9月同指标也由正转负,录得-0.2%。对比2024年前三季度,COMMUNE同店销售额整体下降233.49万元,日均同店销售额原地踏步。不过,单店盈利不及预期并未阻止COMMUNE的激进扩张计划。2026-2029年,公司预计将新增150-190家门店,约为过去10年累计开设门店总数的1.34-1.70倍。

三个月内估值暴涨近300% 上市前遭番茄资本“清仓”

重资产直营限制扩张速度,COMMUNE在一级市场不算大热门。

成立于2016年,公司直至2021年2月才迎来第一次增资。招股书显示,高瓴资本以1.11亿元等价美元认购公司注册资本111.11万元,本轮投后估值为10亿元。按照彼时的70余家门店简单推算,COMMUNE的单店估值不足1500万元,远低于海伦司的5000万元单店估值、喜茶的7500万元单店估值、虎头局和墨茉点心局的近亿元单店估值。

2022年3月,公司创始股东之一Paul Theodore Gelinas全资持有的98 Endeavors LLC,分别向日初资本(Dayone Capital)转让190.48万股普通股,交易对价为473.10万美元;向番茄资本转让32.65万股普通股,交易对价为85.61万美元;向高瓴资本转让45.71万股普通股,交易对价为113.54万美元。此次股转完成后,普通股被转换为Pre-A+轮优先股,三家机构的持股比例分别为1.7%、0.3%、0.4%。基于此计算,2022年COMMUNE的估值约为2.78-2.85亿美元,折合人民币18.70-19.17亿元。

然而,短短三个月后,日初资本和高瓴资本再次与公司签订股份认购协议,以每股4.97美元分别认购222.22万股股份、53.33万股股份,合计注资1558.09万美元。交易完成后,COMMUNE的投后估值直接飙升至71.60亿元,比同年3月估值暴涨273.5%-282.9%。若以2022年美元兑人民币平均汇率计算,公司本轮估值突破10亿美元,成功跻身独角兽之列。

在经营基本面没有发生重大变化的情况下,COMMUNE的估值却增加近3倍,或是为了吸引下一轮融资,又或是为了冲击上市。但一切似乎戛然而止,COMMUNE的最后一轮融资停留在2022年,上市进程也迟迟未推动。

2025年12月26日,Pre-A+轮入股的番茄资本突然“清仓”,以349.35万美元对价将所持股份转让给创始人唐伟棠全资持有的境外实体TWTCMTQ Catering Investment Limited。以此推算,COMMUNE的最新估值约为11.27亿美元,折合人民币80.50亿元,较A+轮融资估值只小幅提高了12.4%。番茄资本在这笔投资中,账面回报约为4.08倍。

番茄资本在上市前离场的选择或不难理解。一方面,海伦司在港交所已跌成“仙股”,市值不足12亿港元,较上市首日蒸发94.6%。2024年在新加坡二次上市以来,其活跃度极低,日均成交额仅为1.29万元,一定程度上透支了酒馆生意的想象空间。

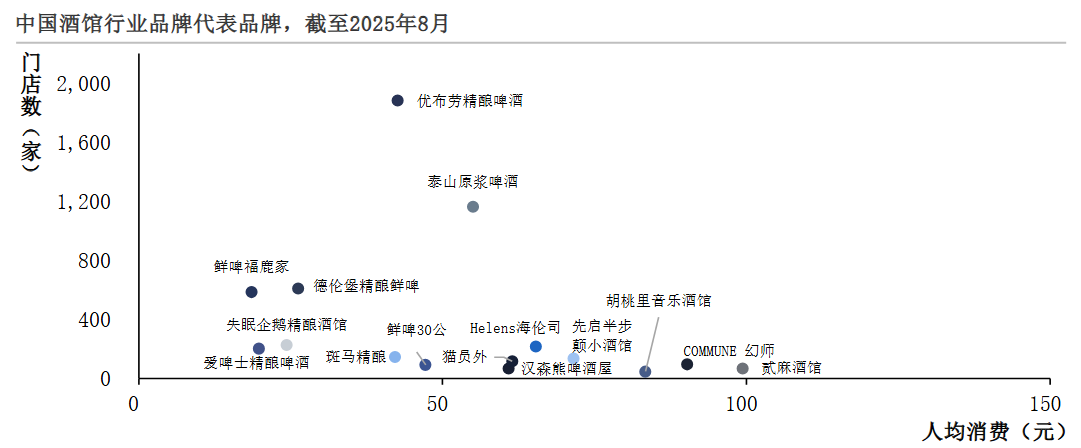

另一方面,行业竞争态势愈发激烈。据弗若斯特沙利文发布的《2025年中国餐饮行业发展白皮书》显示,当前国内酒馆行业品牌众多、连锁化程度较低,市场格局尚未完全固化。头部的优布劳精酿啤酒与泰山原浆啤酒门店均超过1000家;鲜啤福鹿家、德伦堡精酿鲜啤等品牌腰部品牌契合大众人均消费需求;斑马精酿、失眠企鹅精酿酒馆等中小品牌凭借特色与精准定位突围。COMMUNE靠加大门店密度能否守住一二线城市?在下沉市场又该采取何种策略?仍亟需清晰的答案。

(来源:《2025年中国餐饮行业发展白皮书》)

(来源:《2025年中国餐饮行业发展白皮书》)责任编辑:公司观察