智通财经APP获悉,方正证券发布研报称,当前A股与美股ROE水平相对错位,美股处历史高位,A股则筑底回升。参考美股经验,长期来看,成熟市场资产周转率因经济与营收增速中枢下移而步入稳态,杠杆率也因企业加杠杆需求递减而逐步平稳,净利率是长期决定市场ROE变化的核心因素。当前国内经济环境稳中有进,“十五五”规划为未来高质量发展指明方向,上市公司盈利效率长期将不断向好。

方正证券主要观点如下:

核心结论

本文系统对比分析了美股与A股上市公司ROE长期走势,并对其变化背后原因进行探讨:

一、A股与美股ROE对比分析

1)当前A股与美股ROE水平相对错位,美股处历史高位,A股则筑底回升。2)净利率&资产周转率表现分化为造成A股与美股ROE错位主要原因。

二、杜邦三因子分解

净利率:1)净利率是美股ROE强势最核心因素,美股ROE走势基本由净利率刻画。2)A股净利率近年缓慢波动下行,当前底部蓄力待发。

资产周转率:1)美股周转率经历长期下行后已步入稳态。2)当前A股周转率如同美股早期仍处下行通道,预计未来将如美股逐步平稳。

杠杆率:1)美股杠杆率绝对值较高,已在高位持续平稳。2)A股杠杆率同样已趋于稳定,未来持续上行空间有限。

三、总结与启示

1)参考美股经验,长期来看,成熟市场资产周转率因经济与营收增速中枢下移而步入稳态,杠杆率也因企业加杠杆需求递减而逐步平稳,净利率是长期决定市场ROE变化的核心因素。2)当前国内经济环境稳中有进,“十五五”规划为未来高质量发展指明方向,上市公司盈利效率长期将不断向好。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1 1 A股与美股ROE对比分析

1.1 当前A股与美股ROE相对错位

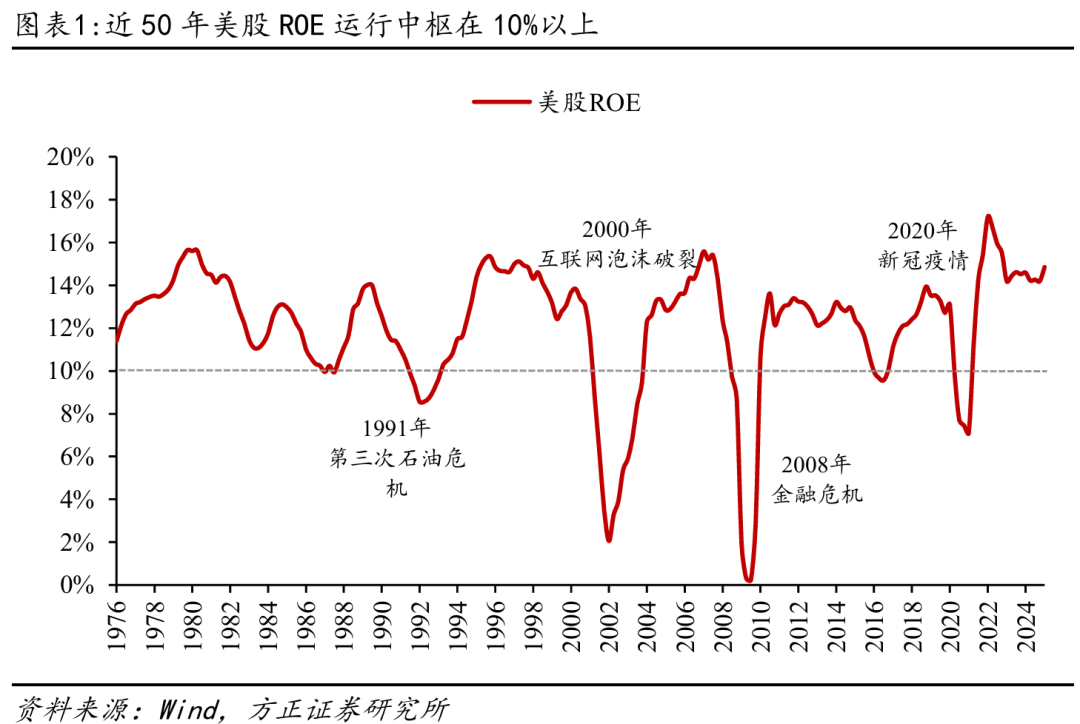

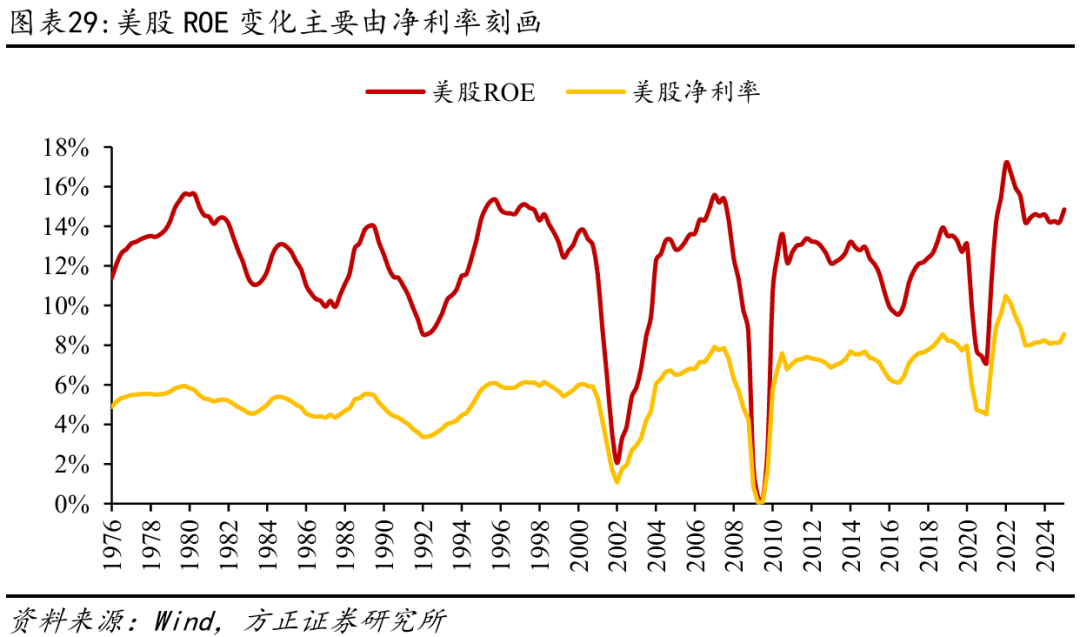

美股ROE长期韧性较强。1976年至今,美股ROE真实水平整体稳定在10%以上,仅在较大经济衰退期出现大幅下行(1991年第三次石油危机、2001年互联网泡沫破灭、2008年金融危机、2020年新冠疫情),衰退期过后ROE均实现快速反弹,展现较强长期韧性。

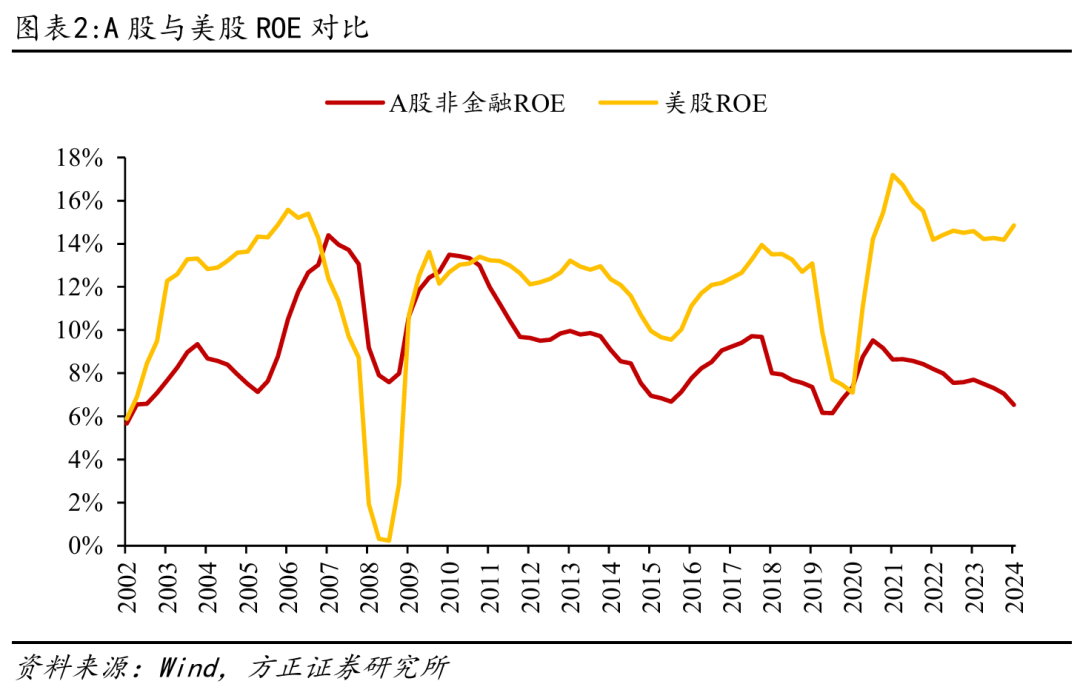

中美ROE走势形态相似,绝对值美股更高。2002年以来(中国加入世贸组织后),中美股ROE走势形态整体较为相似,在2009、2016、2020三年同步走出三个低点,2007、2010、2018、2021为历史高峰。从绝对值水平看,近20年美股ROE绝对水平长期高于A股,后者在2007、2010年前后两次达到14%高点后开始缓慢下行,而前者除去2008、2020两次较大回撤外基本保持在12%以上,整体运行中枢略高于A股。

新冠疫情扰动后,美股ROE反弹尤为强劲。2020年新冠疫情冲击后,A股非金融ROE在2020年Q2率先修复,但在2021年Q2达到9.5%高点后开始下降,2024年Q4为6.5%;而美股ROE在2020年Q4触底后一路反弹至2021年Q4最高点的17.2%,后略有下行,2024年Q4为14.8%,当前中美ROE绝对值差距较明显。

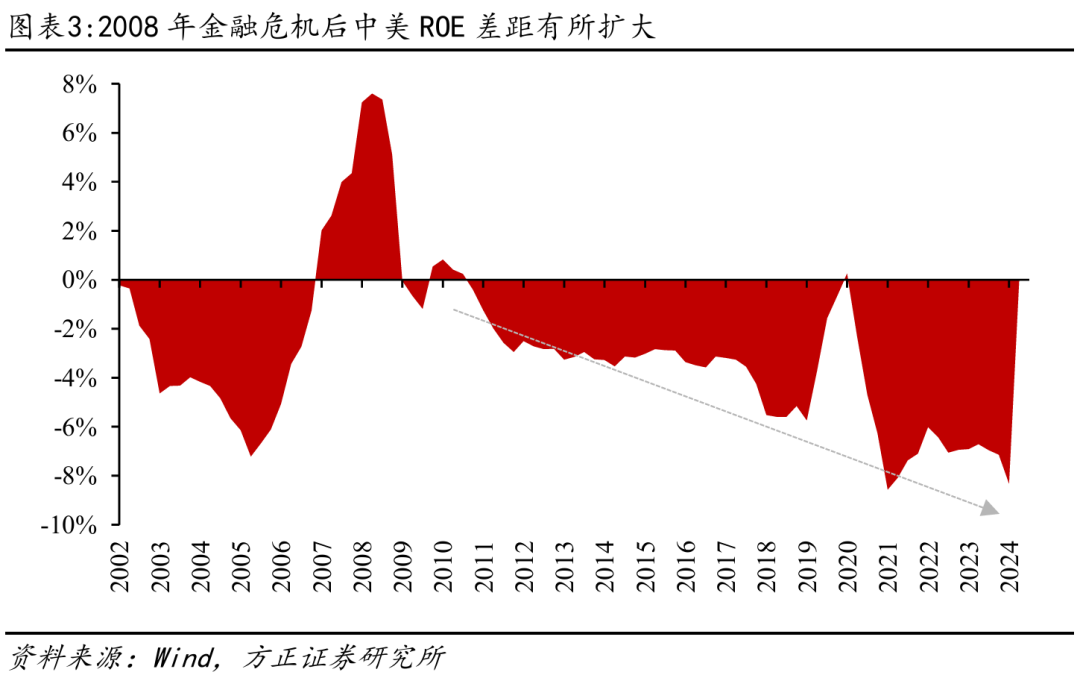

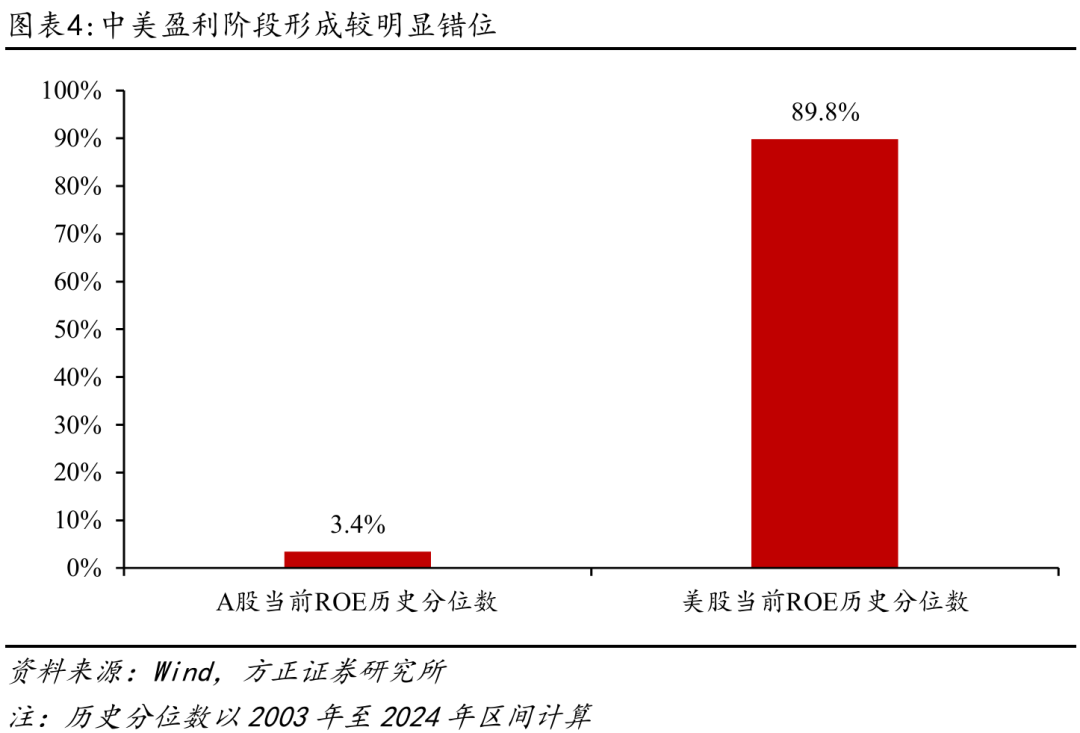

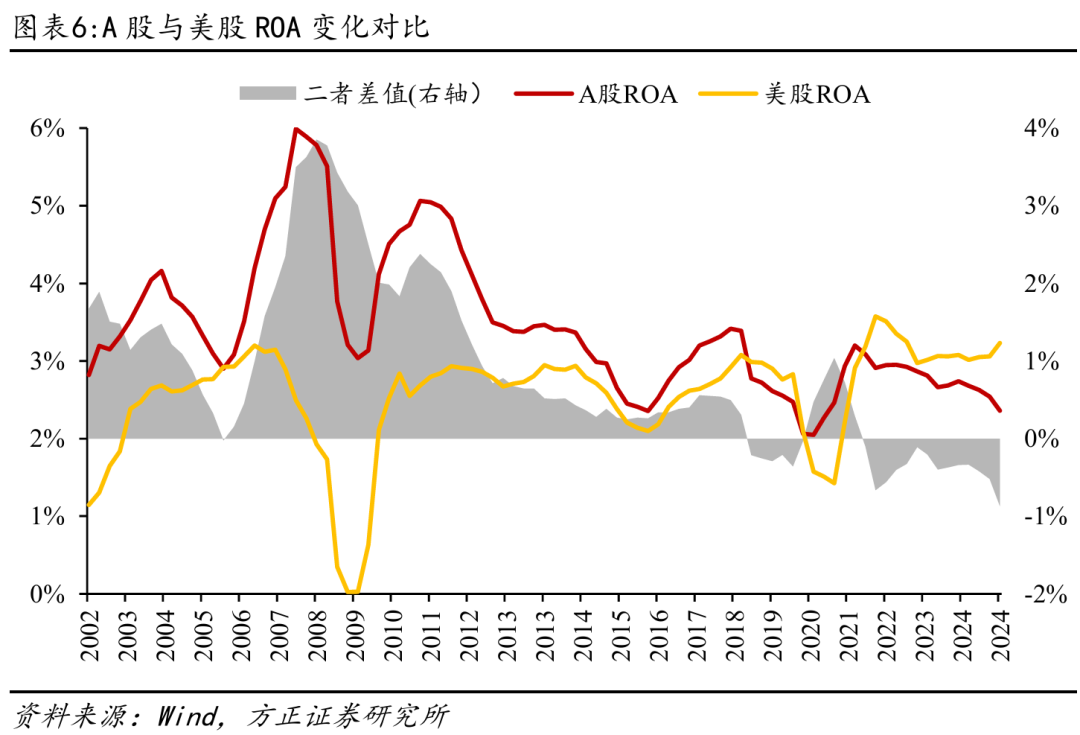

A股与美股ROE差距在金融危机后持续扩大,A股当前处盈利周期底部。将近20年中美ROE进行对比,A股非金融ROE主要在2007-2009年金融危机期间超越美股,其余时间则低于美股。尤其在金融危机之后,随着A股ROE逐渐相对走低,二者差距有所拉大。若以2003年至今数据分别计算美股与A股当前ROE所处历史分位数,得到A股ROE分位数为3.4%,而美股分位数高达89.8%,两国盈利周期形成较明显错位。

1.2 净利率&资产周转率分化为差异主因

净利率分化造成中美上市公司ROE差异,资产周转率放大差距。为探究近15年(全球金融危机后)中美ROE分化原因,将2011年Q1、2024年Q4中美股ROE截面数据进行杜邦分解。2011年,两国上市公司ROE水平相当(13.4%/13.0%),A股非金融净利率彼时略低于美股(5.8%/7.3%),杠杆率显著低于美股(266%/460%),但资产周转率是美股的两倍有余(87.0%/38.5%)。

为剔除美股高杠杆对ROE的影响,分别计算中美股ROA,可发现2011年A股非金融ROA(5.0%)其实远高于美股(2.8%)。也就是说,彼时美股ROE之所以能与A股平分秋色,很大程度得益于其高杠杆,美股真实盈利与周转能力其实不及A股。

然而,2011年的高点之后,A股非金融ROA水平开始逐步下滑,同期美股ROA则基本保持平稳。2018年Q4,A股非金融ROA首次被美股超过,随着新冠疫情后美国经济的强劲复苏,A股与美股间ROA差距逐渐放大,A股盈利与周转能力开始落后美股。

A股与美股ROE走势差异的最核心因素为净利率表现分化。在2011年后净利率与资产周转率同步下行的影响下,A股非金融ROE开始逐渐下降,而美股ROE同期保持上升。截至2024年Q4,A股非金融ROE为6.5%,美股ROE则提升至14.8%,二者实现反转。将2011年Q1至2024年Q4中美股ROE变化进行杜邦分解,发现造成中美股ROE走势差异的最核心因素为两国上市公司净利率表现的高度分化:A股净利率从5.8%降至3.9%,变化率-32.2%,而同期美股净利率从7.3%上升至8.6%,变化率+17.7%。

A股资产周转率的下降进一步放大了中美ROE差距:A股周转率从87%下降至60%,变化率-31%,同期美股周转率则基本保持平稳,由38.5%微降至37.8%。

杠杆率方面,两国变化均较小:A股非金融/美股分别从266.3%/460.3%升至277.6%/460.6%,对ROE影响可忽略。

总结来看,上市公司净利率表现分化是造成近年A股ROE逐步落后美股的主因,而A股资产周转率因子的下降则将差距放大。

2 净利率:中美分化,A股盈利回升可期

2.1 美股盈利能力强劲

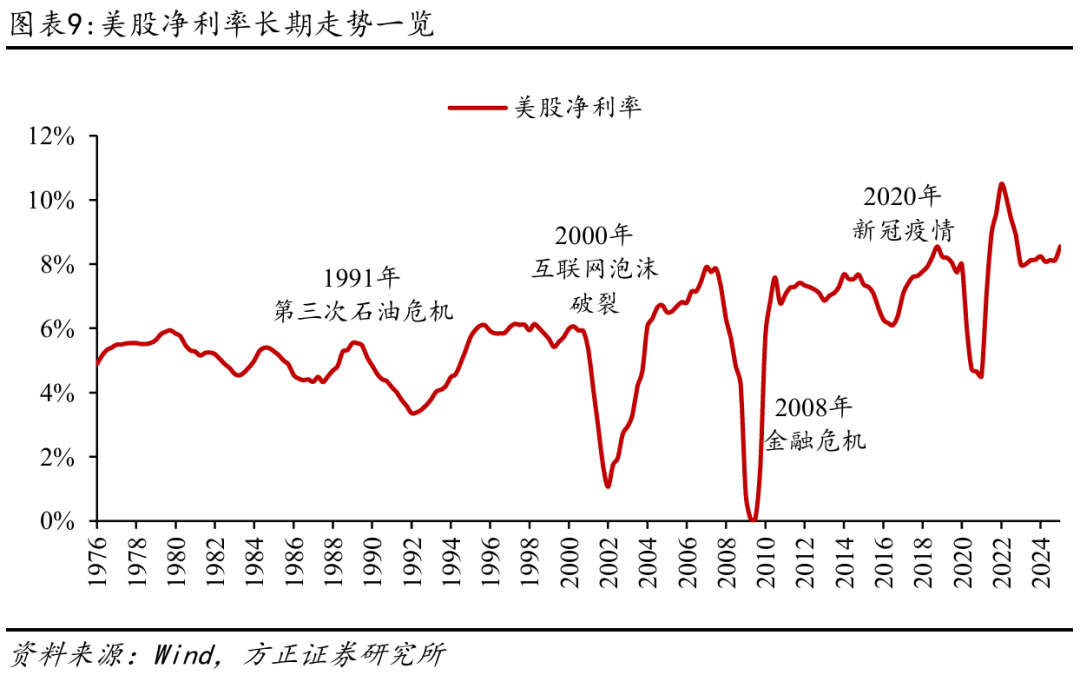

从1976年至今,美股净利率水平在波动中缓慢抬升。50年来,美股净利率展现长期上升趋势,自1976年的5.1%上升至2024年的8.5%。与ROE相似,美股净利率仅在经济危机期出现大幅下行(1991、2001、2009、2020),之后迅速完成修复反弹,运行中枢在震荡中保持缓慢上行。

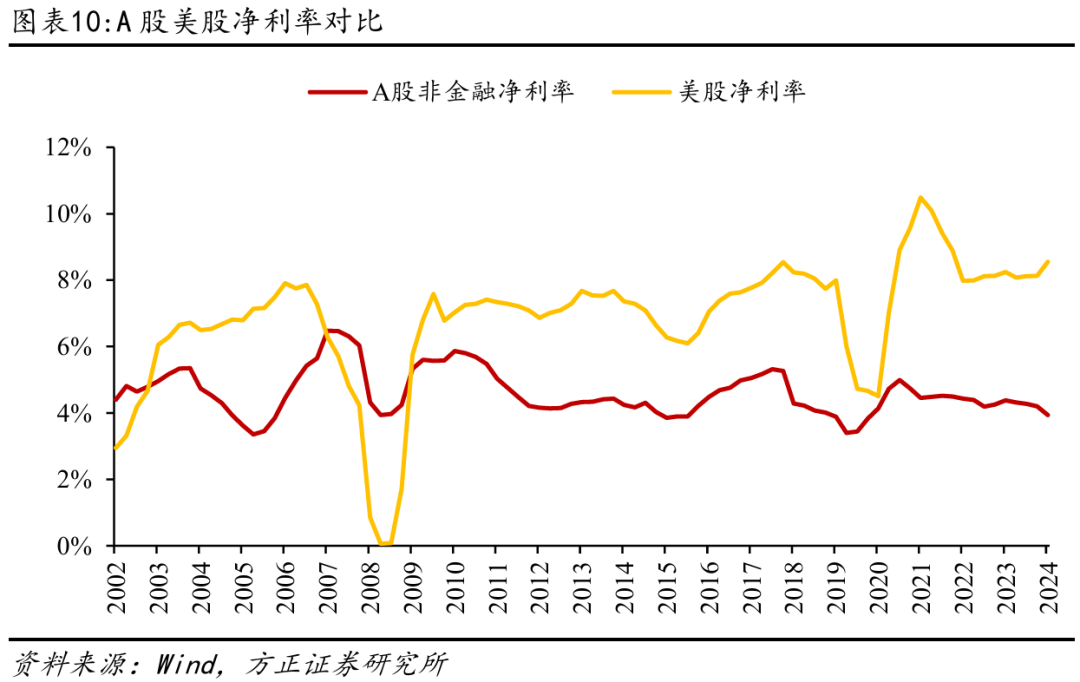

形态相似,美股净利率绝对值高于A股。近20余年A股与美股的净利率走势相似度较高,2009/2016/2020走出三个低点,2007、2010、2018、2021迎来四个高峰。同样明显的是,美股净利率的波动大、弹性强,在经历衰退期下行后可以迅速实现反弹,净利率整体绝对水平长期高于A股:2002年至2024年Q4,美股净利率从2.9%(2002年美国处于经济复苏期,净利率阶段性低位)提升至8.6%,A股非金融净利率则在2007年Q4达顶(6.5%)后缓慢波动下行,2024Q4降至3.9%,略低于2002年水平(4.4%)。

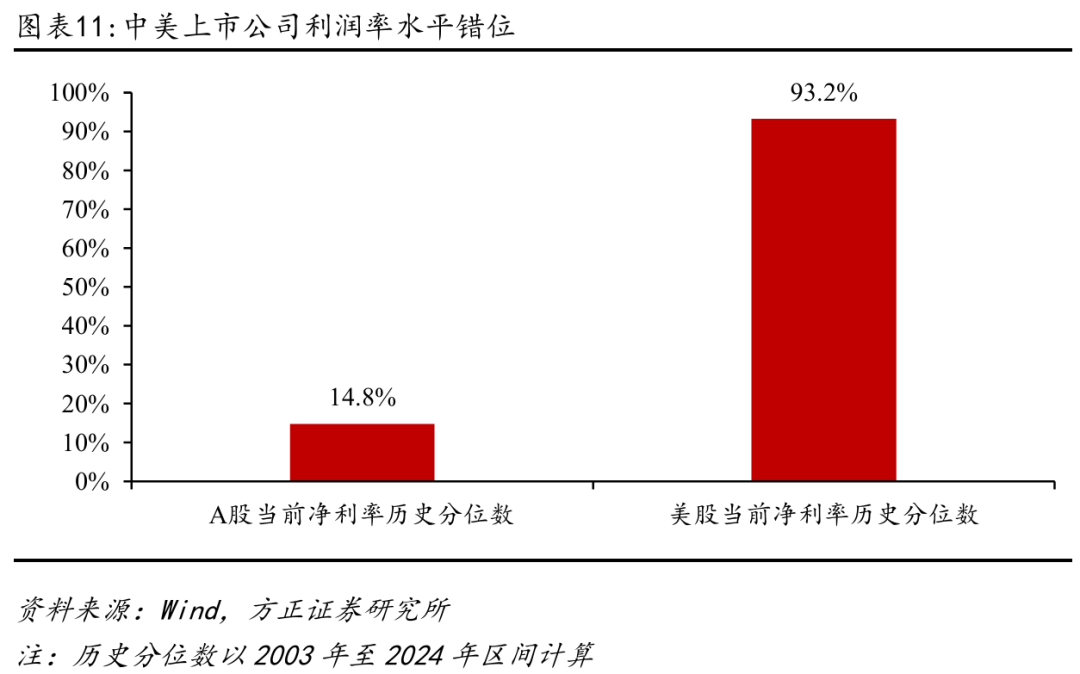

美股净利率当前处历史高位,A股底部盘整。以2003年至今数据分别计算美股与A股非金融所处净利率分位数,前者高达93.2%,而后者仅为14.8%,二者差异较大。究其成因,主要仍是中美经济周期的相对错位。美国经济在新冠疫情后极其宽松的货币政策与财政刺激下得到强势重启,而我国部分行业面临供给过剩与有效需求不足的结构性矛盾,企业利润空间受到一定压制。

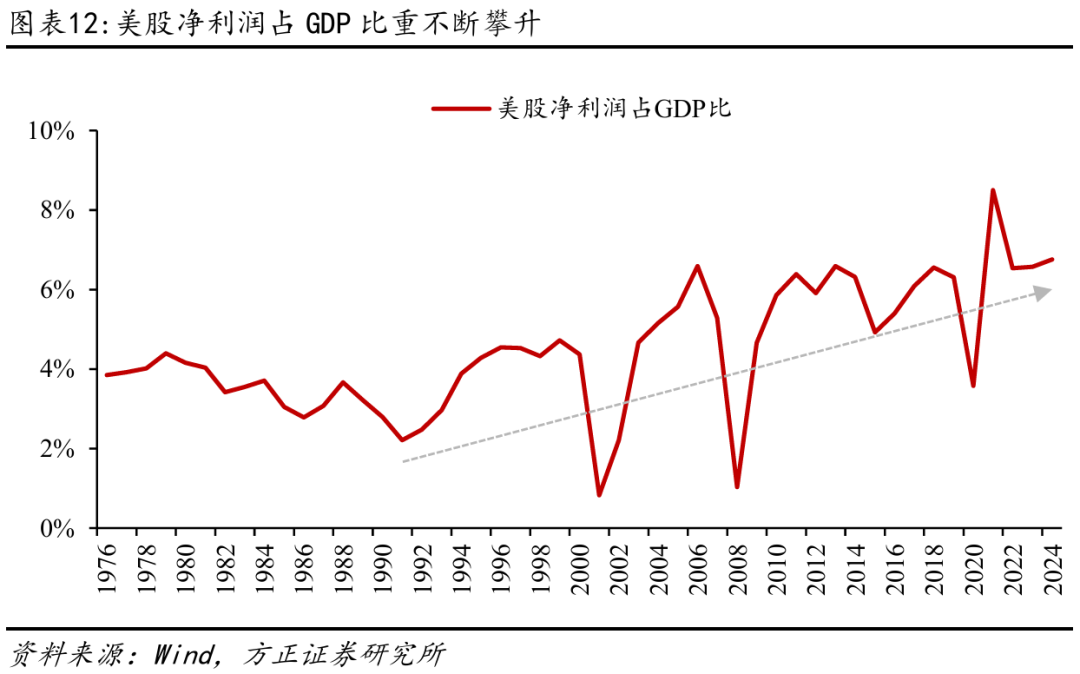

美股盈利长期强劲,占经济总量比重不断抬升。近50年美股上市公司净利润占美国GDP比重长期上行,走强趋势在90年代后愈发突出,仅在2001年互联网泡沫破裂、2008金融危机和2020年新冠疫情出现三次较大回撤,且回撤迅速修复后均可再创新高。截至2024年,美股净利润占GDP比已从1976年的3.8%上升至6.8%,可知美股上市公司整体盈利能力优秀,且在美国经济运行中重要性不断增强。

2.2 A股盈利回升可期

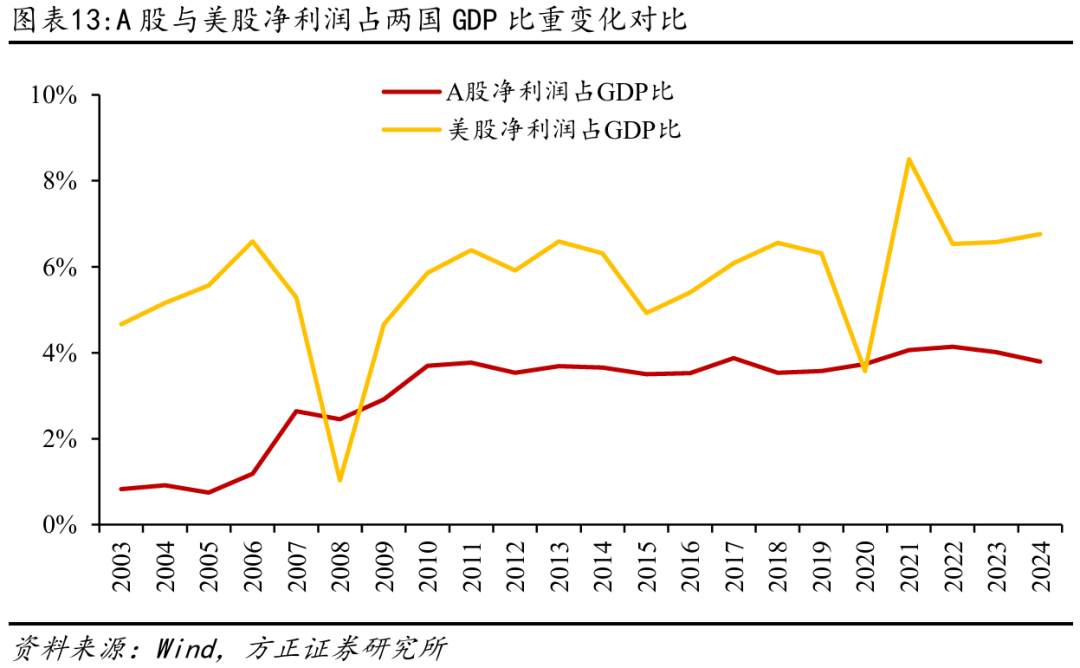

A股盈利占GDP比略低,仍具备广阔扩容空间。因美股市场发展时间悠久,更为成熟,A股上市公司盈利占GDP绝对比重低于美股(截至2024年底,A股占比为3.8%,美股为6.8%)。然而,波动角度来看,A股盈利稳定性明显更强,在美股盈利因经济环境恶化出现较剧烈震荡时,A股盈利占GDP比重仍能持续保持平稳,展现出较强的抗风险能力。随着我国资本市场不断发展成熟,上市公司占比不断提高,A股利润的经济总量占比未来预计将迎来进一步提升。

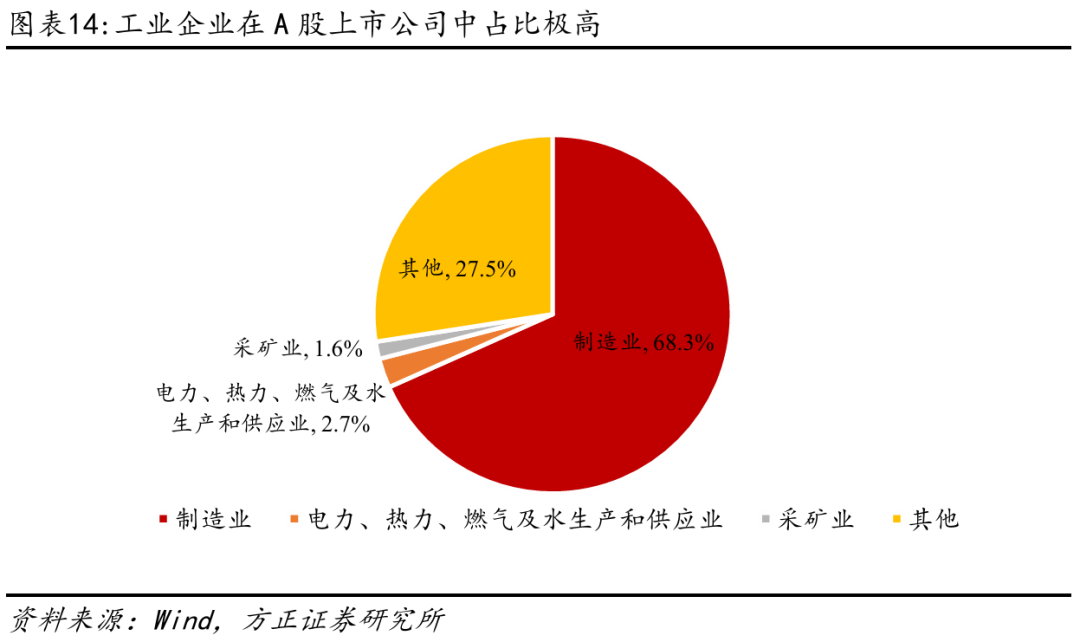

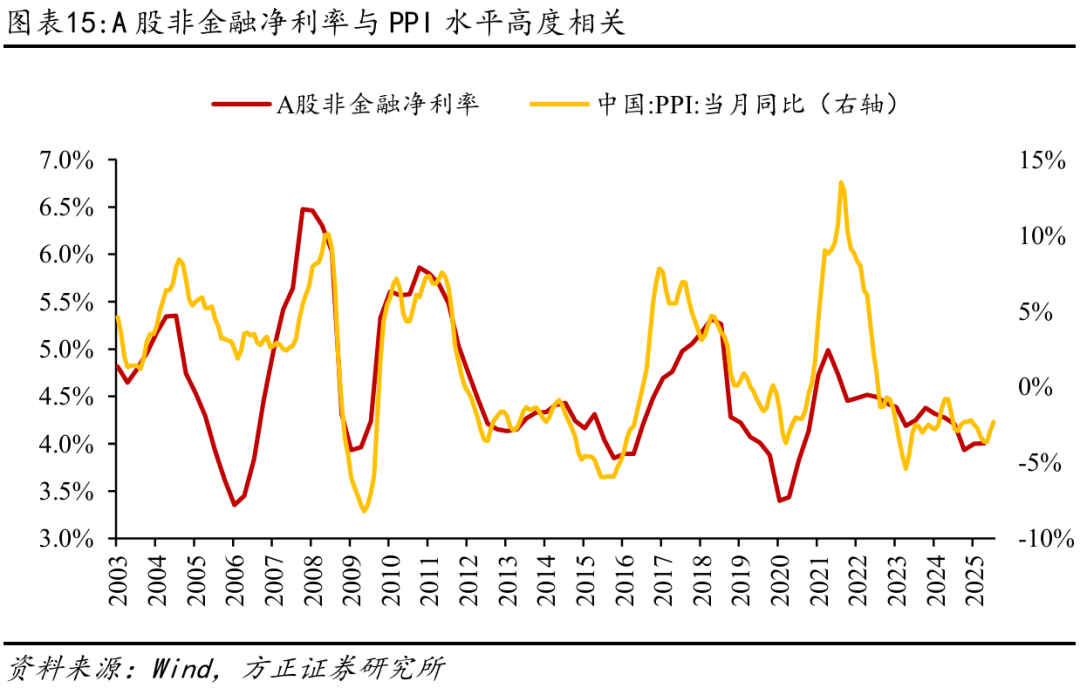

A股净利率预计跟随PPI回升。当前我国经济复苏态势良好,叠加全国统一大市场建设等供给端优化政策不断落地深化,国内PPI当前已取得连续回升,拐点大概率已现。截至2025年底,A股共计约5400家上市公司,其中工业企业(采矿业、制造业与电力、热力、燃气及水生产和供应业)占比高达7成。工业企业的高占比使得A股整体盈利能力对工业产品出厂价格非常敏感,PPI与A股非金融净利率相关性显著(参见图表14)。随着PPI回归上升周期,产业链价格传导机制将逐步顺畅,A股上市公司利润率的系统性修复正向循环将随之开启。

3 资产周转率:阶段不同,A股预计逐步平稳

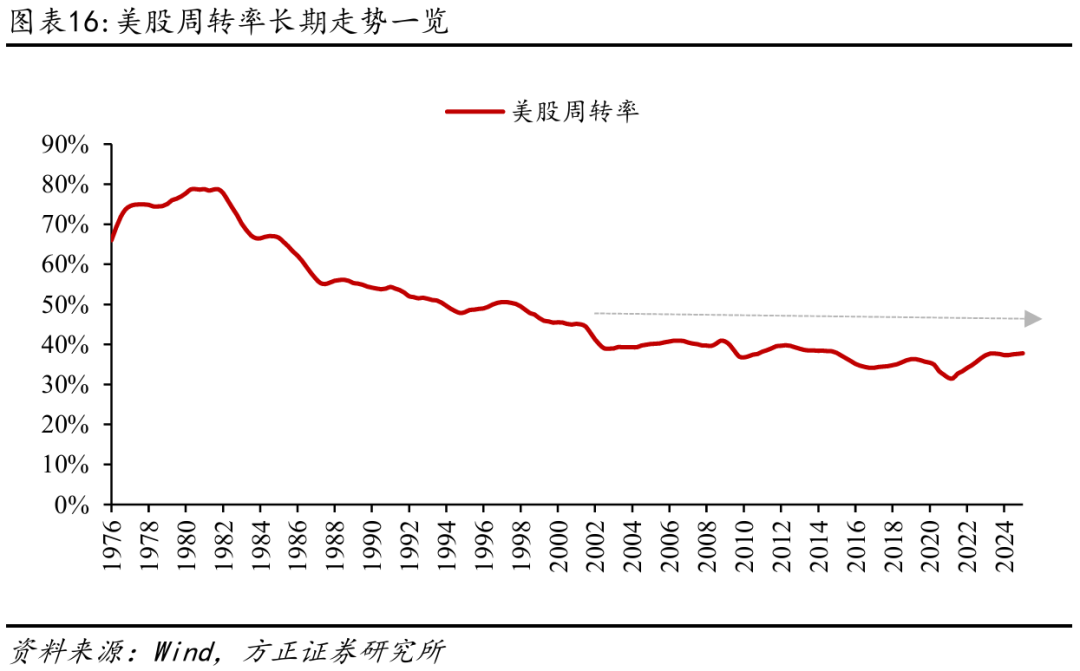

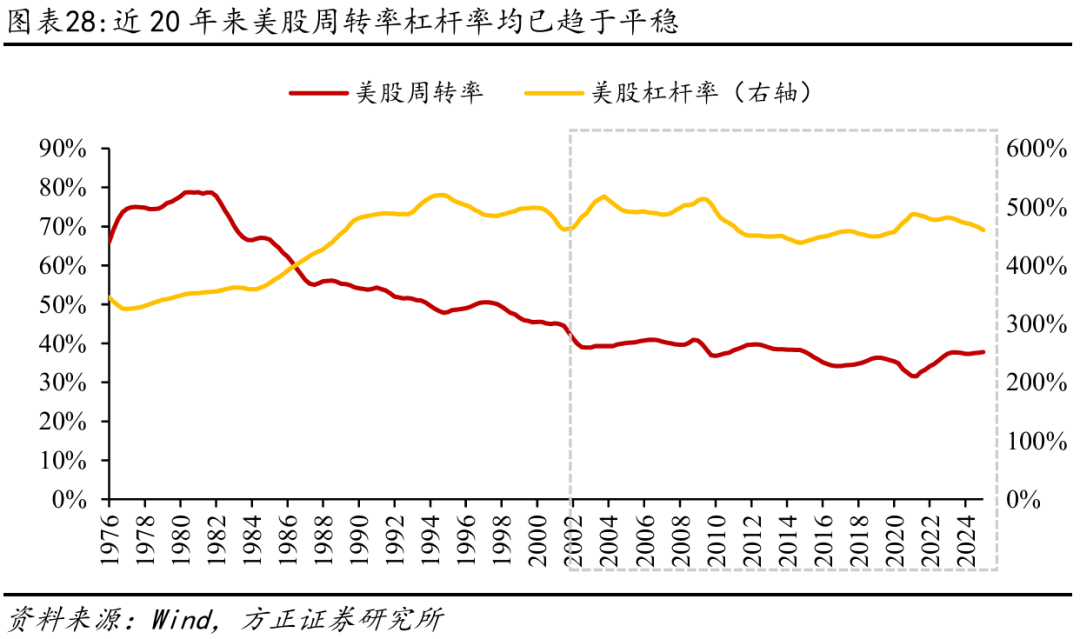

3.1 美股周转率已步入稳态

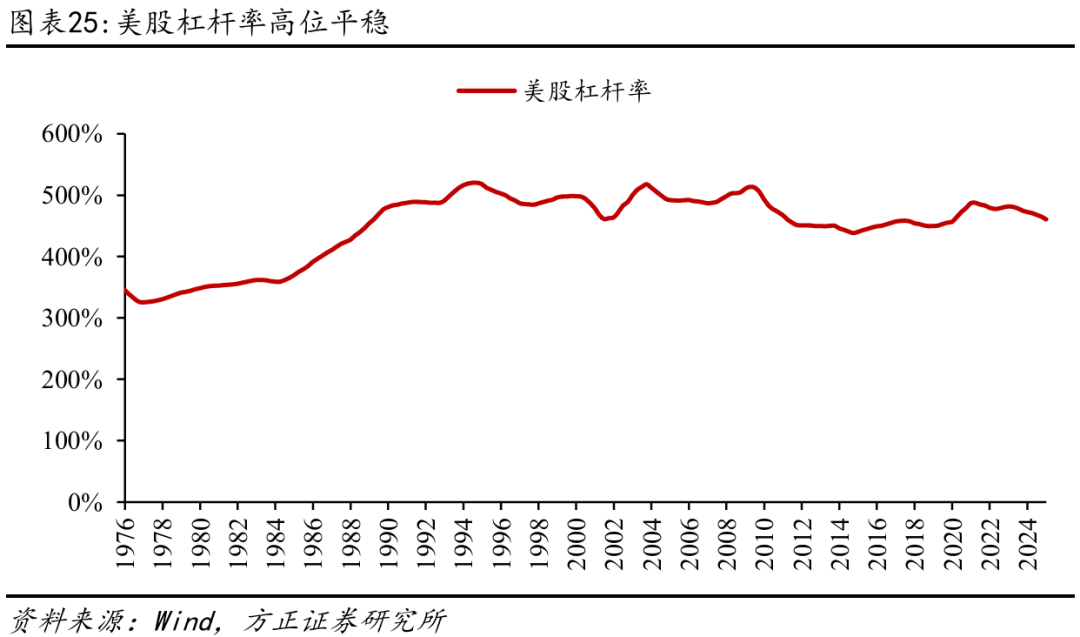

1976年至今,美股资产周转率中枢长期下降态势整体清晰,但下行斜率在进入2000年代后显著平缓,近20年基本保持在40%水平。截至2024年Q4,美股周转率为37.8%,较1975年水平(约66%)下降近30%。

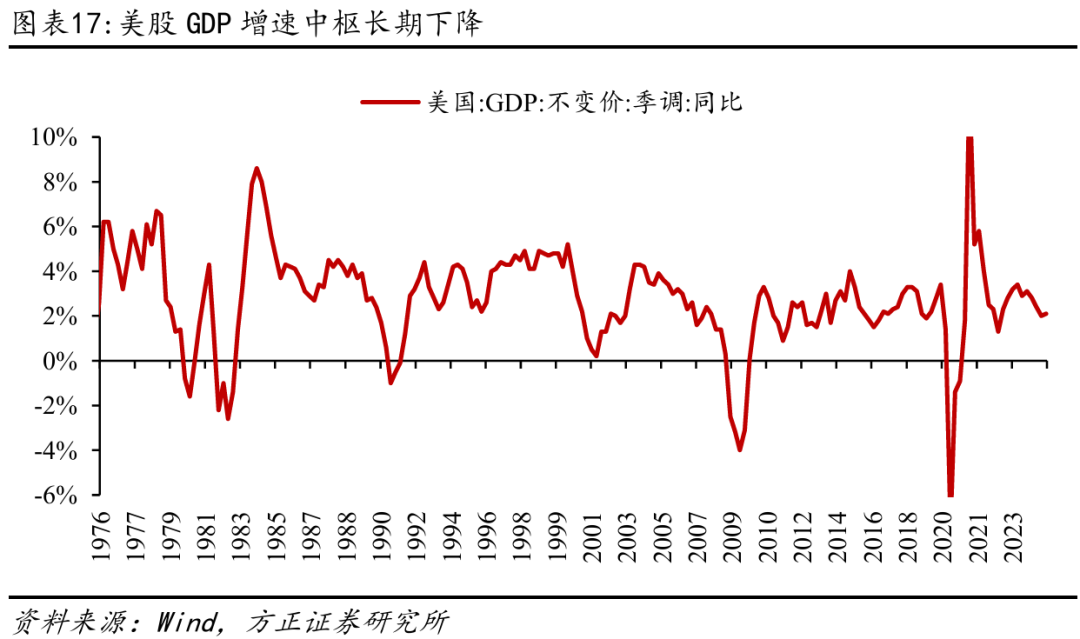

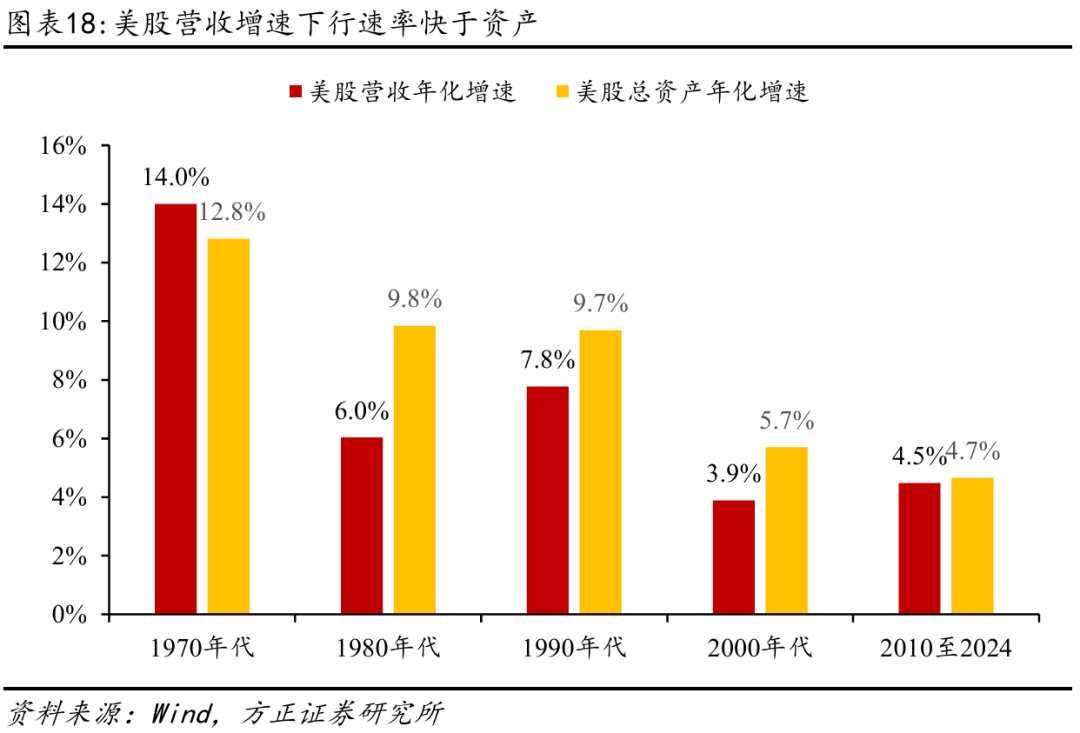

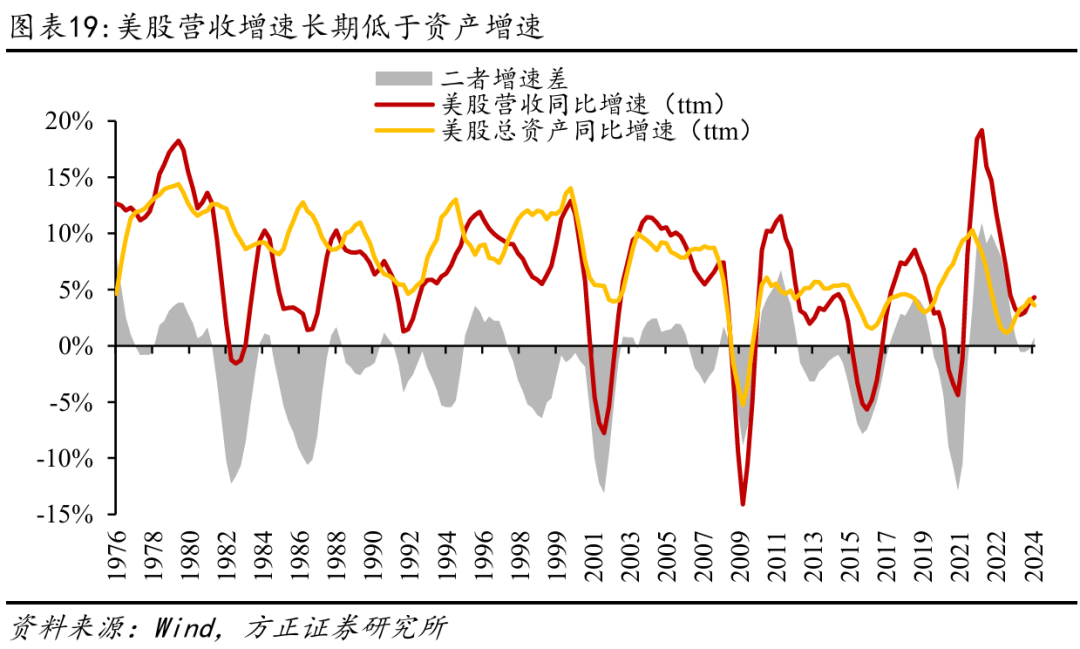

究其成因,从经济体长期发展视角看,近50年美国经济从快速发展期逐渐进入至成熟期,GDP增速中枢不断下行,导致上市企业整体营收增速同步下降,低于资产增速,周转率从高降低。而在2010年后,美股营收增速与资产增速有低位靠拢归一趋势,周转率因此趋向平稳。1976年至2024年底,美股营业收入年化增速约为6.1%,而同期总资产增速约为7.6%,营收增速相对落后,营收扩张幅度(17.4倍)小于资产(34.4倍),对应资产周转率下行。

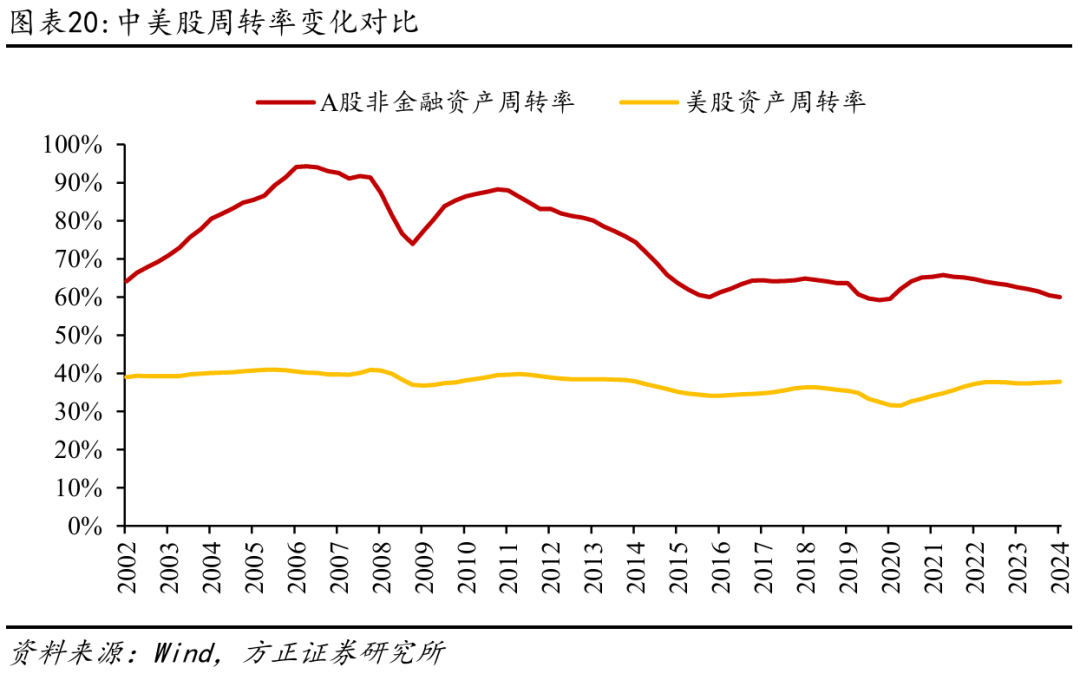

3.2 A股周转率仍大幅高于美股

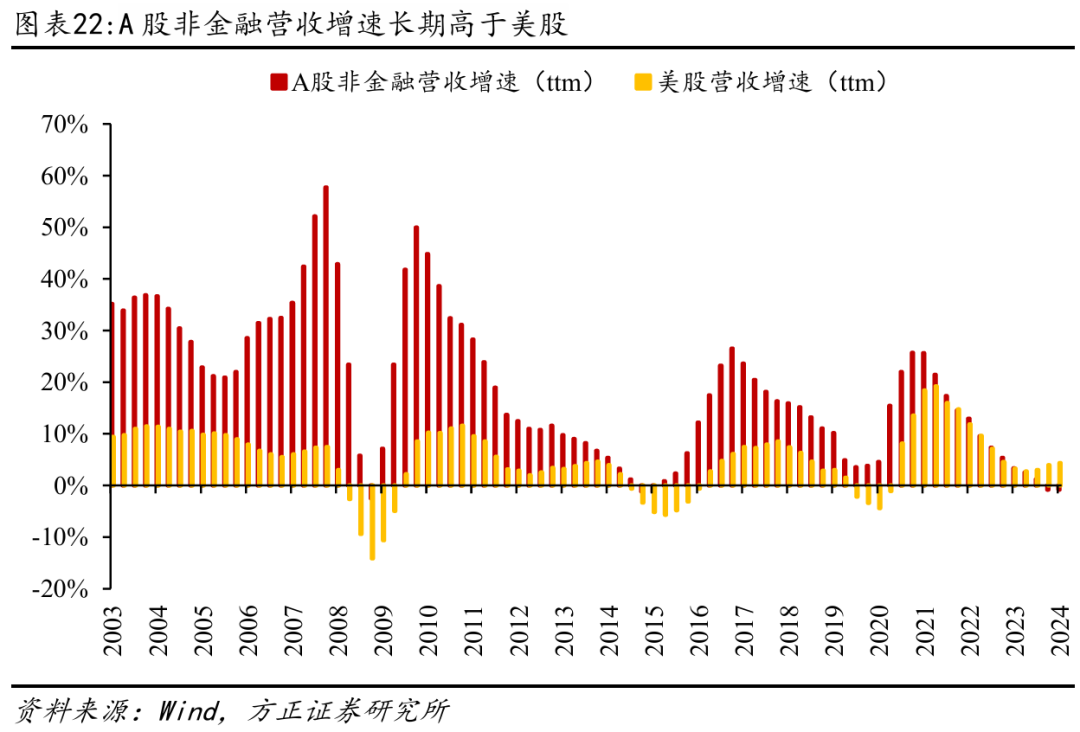

中美股资产周转率对比差异明显。近20余年,A股周转率绝对值水平全面高于美股。从变化趋势上看,美股上市公司近20年的周转率非常平稳地保持在40%水平,但A股非金融同期资产周转率在2007年升至94.3%最高位后(类似美股早期上行阶段),随着后续上市公司营收增速见顶回落开始逐渐下行,截至2024年底,中美周转率分别为60%/37.8%,A股仍大幅领先。

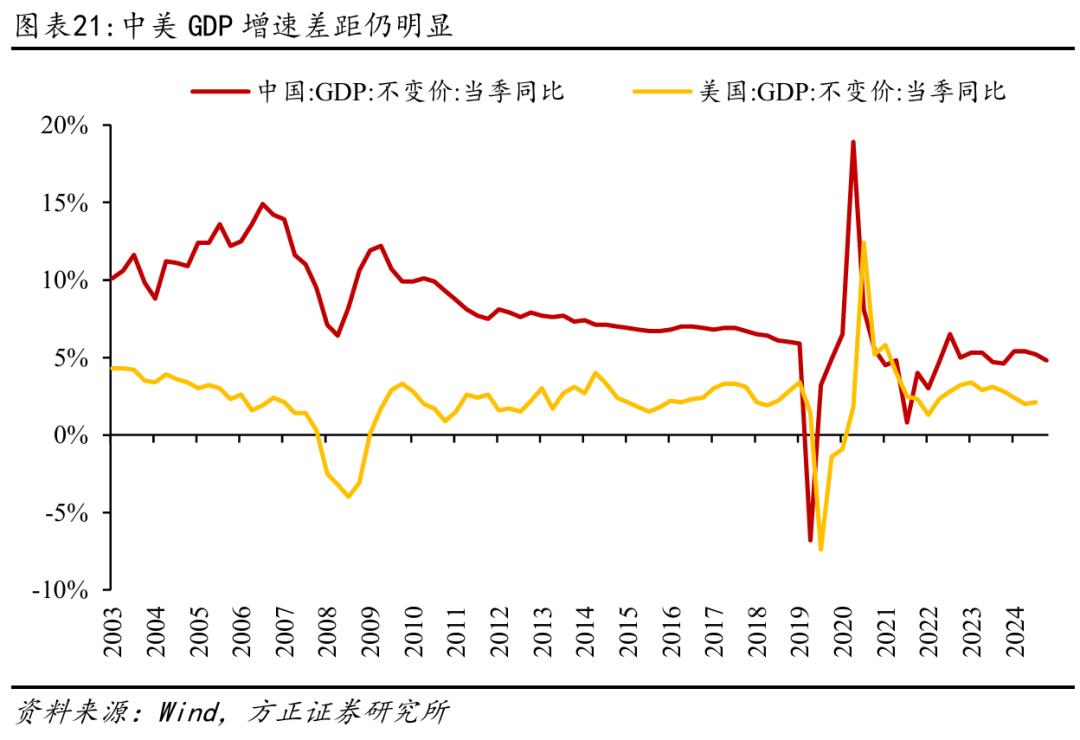

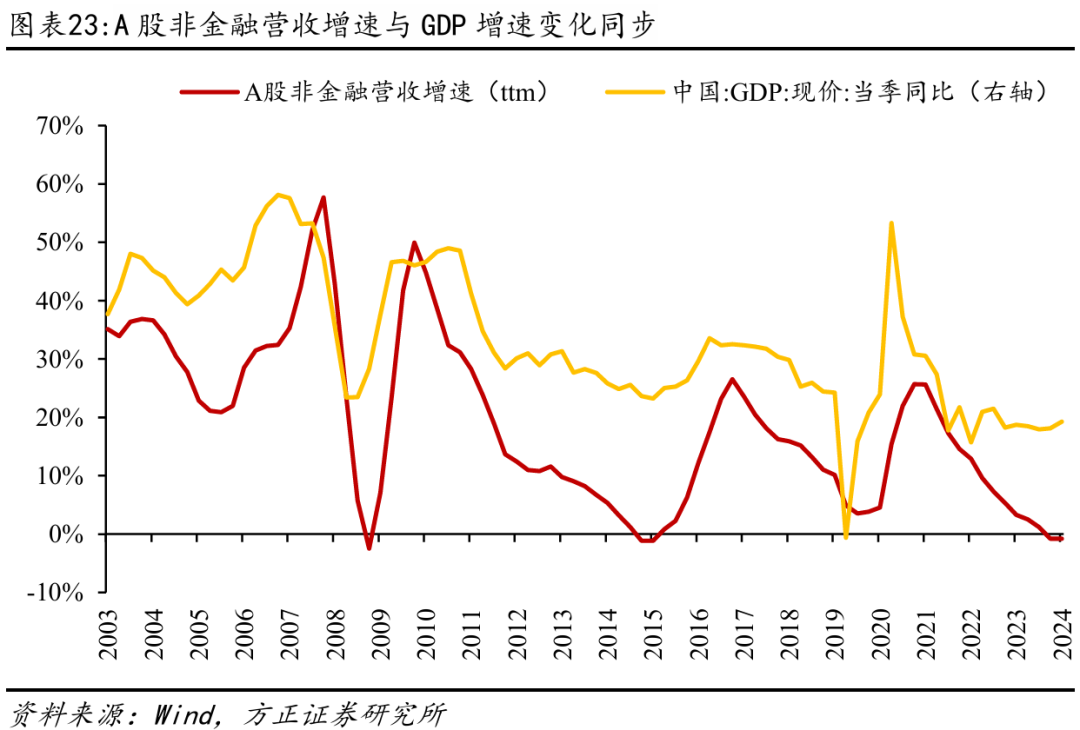

经济发展阶段不同为两国周转率差异主因。中美两国经济发展阶段不同造成了上市公司周转率差异:当前中国虽已成为全球第二大经济体,但仍然保持中高速增长态势,GDP增速维持在5%左右水平,庞大的内需市场、持续的产业升级以及新质生产力的发展,为上市公司提供了较广阔的收入增长空间。反观美国经济虽保持稳定,但GDP增速长期在2%-3%区间徘徊,其成熟市场特性决定了上市企业营收增长相对平缓。若将A股非金融营收增速与我国GDP增速对比,也可看出二者息息相关,变化趋势相似度较高。总结来看,经济体所处发展阶段很大程度上影响了上市公司营收增速,而后者正是上市公司周转率水平的决定关键。

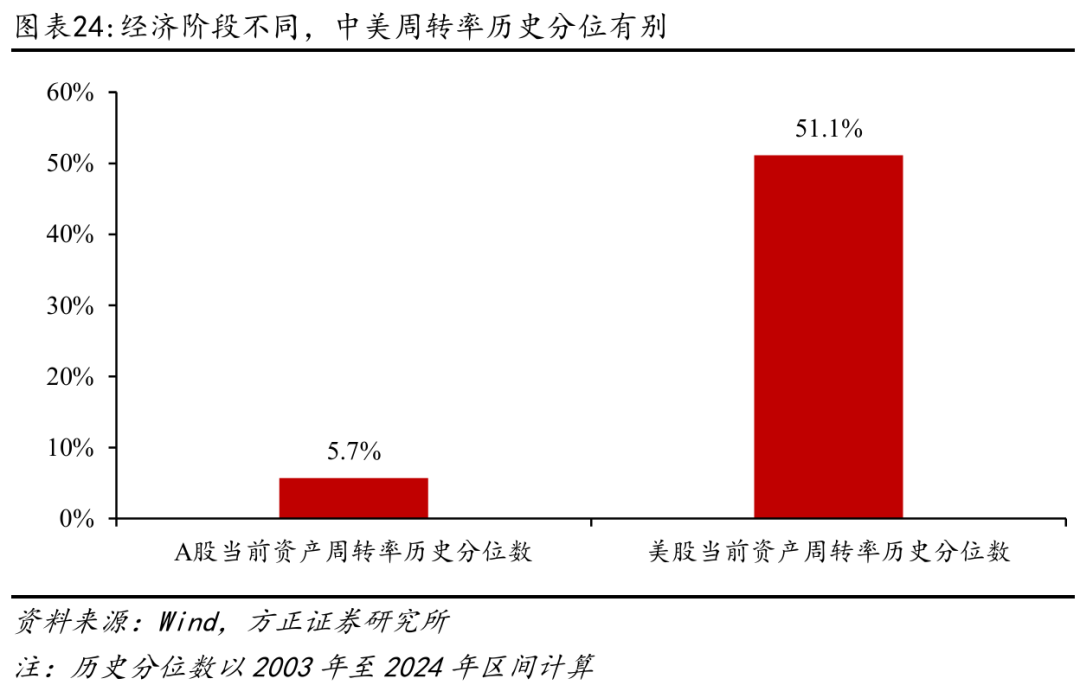

A股周转率当前为历史极低值,美股周转率处中位。以2003年至今数据分别计算美股与A股所处资产周转率分位数,得到当前A股非金融资产周转率历史分位数为5.7%,处于历史低位,而美股周转率在中位附近(51.1%)。究其原因,美股周转率经过长期发展已经进入成熟平台期,而我国经济正由高速增长阶段转向高质量发展,GDP绝对增速边际放缓,企业营收增速向均值回归。此背景下,A股近15年的周转率下行本质上与美股早期(约2000年以前)的周转率下行类似,为经济发展的正常必然现象,而待我国经济发展进入真正意义成熟期后,周转率预计将如美股逐步平稳。

4 杠杆率:共同趋稳,A股大幅上行空间有限

4.1 美股杠杆率水平远超A股

1976年至今,美股在经历长期加杠杆后已进入稳态。美股公司杠杆率在2000年前处于上升通道,而2000年以来基本维持在500%水平以下,甚至略有下降,已经形成中长期稳态。

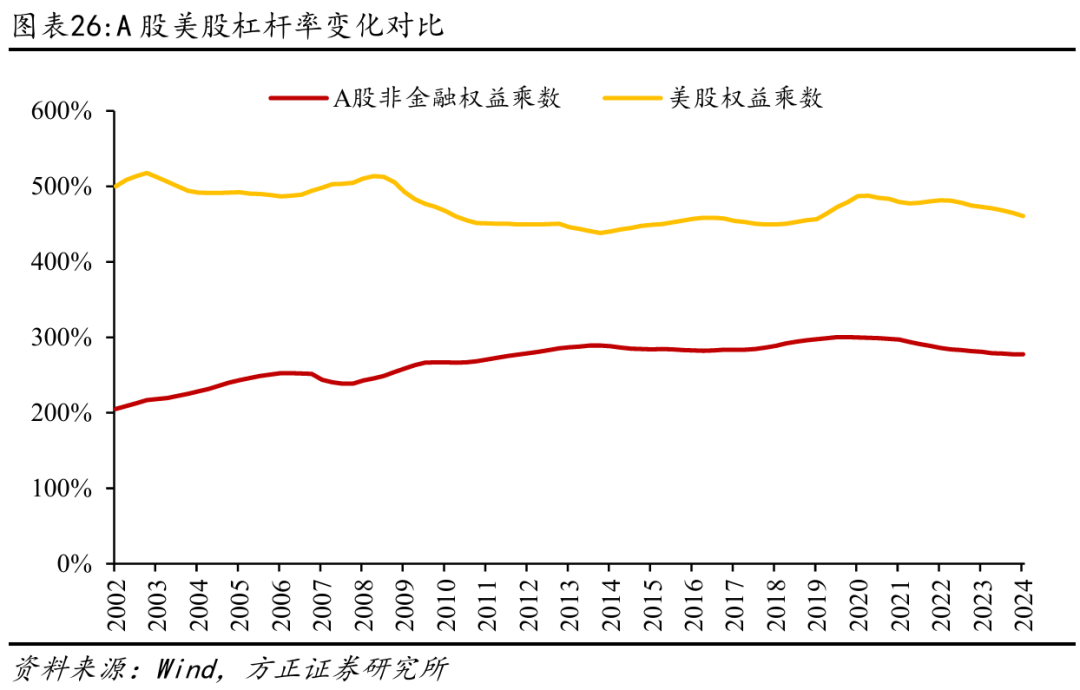

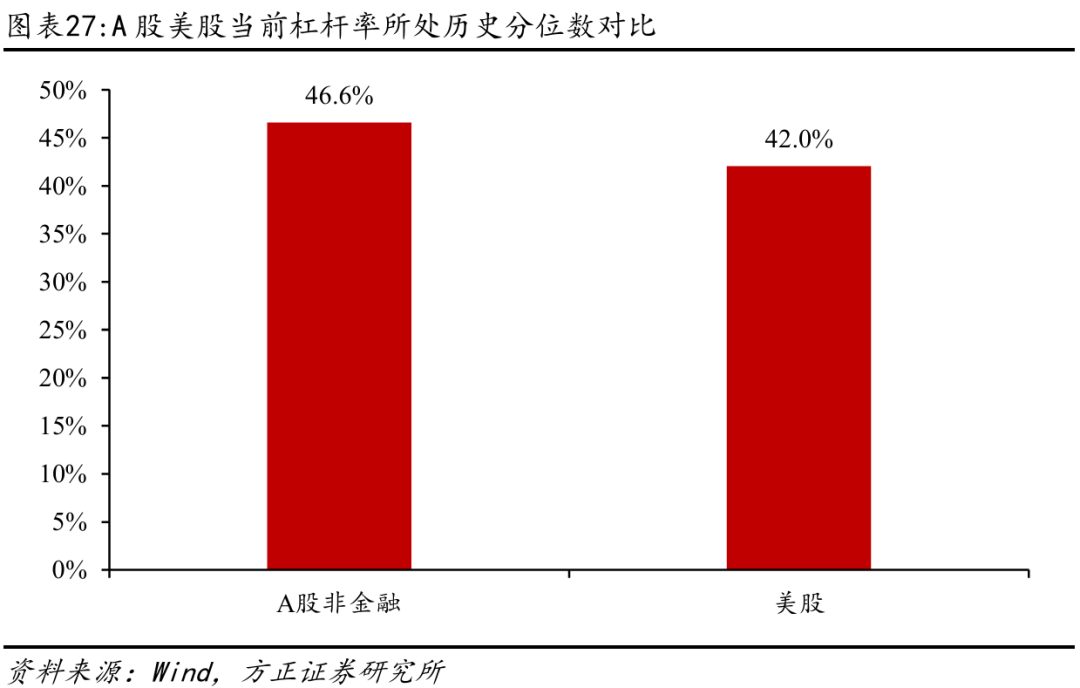

美股权益乘数整体平稳,A股缓慢抬升。近20年美股杠杆率水平在高位整体略有下行:2008年金融危机过后,意识到高杠杆风险的美股上市公司杠杆率开始逐渐下降,新冠疫情后又缓慢回升,2024年达461%。反观A股非金融上市公司在2020年以前保持长期缓慢加杠杆,之后杠杆率略微有降,2024年底约为278%,绝对值显著更低。从所处历史分位数(2003年至今)来看,A股非金融/美股杠杆率当前分位数分别为46.6%/42.0%,差异不大。

4.2 A股杠杆率稳态将低于美股

究其原因,中美杠杆率迥异本质是两国上市公司发展模式不同。一方面,美股上市公司多通过增加负债来回购股票,以提升每股收益和股东回报,此类“市值管理”行为推升了上市公司杠杆率。而本质上而言,美股上市公司的整体高杠杆并非孤立的企业行为,而整个美国社会高负债生态中的产物,其高杠杆建立在美元特权提供的廉价资本基础之上,由债务驱动增长的宏观模式所引导。而我国作为高储蓄国家,经济发展模式与美国不同,市场监管层将上市公司杠杆率作为监管要点持续关注,政策导向下A股上市公司在融资策略上表现得更为审慎,侧重于降低财务风险而非最大化资本回报,因此,A股杠杆率最终稳态将显著低于美股。

预计A股杠杆率缓慢上行后趋于平稳。近年A股非金融杠杆率其实已经出现平缓甚至下行趋势,借鉴美股经验,预计A股杠杆率之后持续长期上行空间有限,未来大概率同样在缓慢上升后逐渐趋于平稳,但稳态绝对值水平将显著低于美股。

5 总结与启示

参考美股历史成熟经验,我国资本市场整体的资产周转率与杠杆率长期走势其实可做大致预估判断:随着经济体发展逐步成熟,上市公司资产周转率将因经济增速与企业营收增速中枢下降而从高降低步入稳态,杠杆率也将因企业加杠杆需求减弱而逐步平稳。

因此,上市公司净利率水平将是真正决定市场ROE变化的核心因素。美股市场ROE之所以能长期持续保持强势,依赖的是其上市公司净利率的超强韧性,未来A股上市公司的ROE水平也将取决于净利率变化。

在“十五五”发展规划纲要引领下,A股ROE长期向好趋势明确。“高质量发展取得显著成效”是我国“十五五”时期经济社会发展的主要目标,在要素生产率稳步提升,居民消费率明显提高,内需拉动经济增长主动力作用持续增强,经济增长潜力得到充分释放的前景下,实体企业发展大有可为,利润提升空间广阔。

“加快高水平科技自立自强”是引领新质生产力的核心。随着未来国家对人工智能、量子科技、生物制造、人形机器人、新材料、氢能和核聚变能等前沿领域的投入加大,相关企业将通过技术突破抢占产业链高附加值环节,技术壁垒带来的利润率提升空间广阔。

“以新需求引领新供给,以新供给创造新需求”,企业可通过科技创新提供新兴供给、创造需求,开发增量市场(如低空经济、智能家居、商业航天、脑机接口等),开拓高利润新赛道,形成收入增长与利润扩张共振。

全国统一大市场建设持续推进,统一大市场建设完善后,优质优价、良性竞争的市场秩序将得以确立,企业盈利土壤得到根本性优化。

展望未来,“十五五”规划已经为中国经济未来高质量发展指明方向,科技创新、内需牵引、制度优化等机制在给资本市场带来更多优质上市标的同时将系统性改善A股上市公司的盈利效率,推动ROE不断提升,为中国资本市场发展注入确定性动力。