文|财华社

刚踏入2026年,有着四十余年发展史的河南金星啤酒正式向港交所递交招股书,冲击“中式精酿第一股”。

这家曾深耕区域市场的老牌啤酒企业,凭借2024年推出的中式精酿产品实现业绩逆袭,短短一年多时间便勾勒出收入翻倍、利润激增的增长曲线。

然而,在精酿赛道巨头环伺、消费者猎奇心态主导市场的背景下,这一高增长神话能否持续?资本市场又是否会为其“中式精酿”故事给出理想估值?

中式精酿成核心引擎,高增长与高毛利双轮驱动

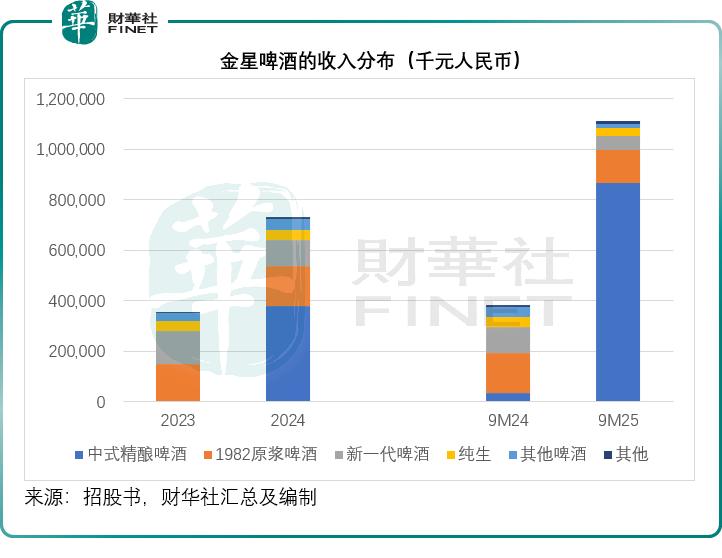

金星啤酒的IPO卖点,无疑是2024年横空出世的中式精酿系列。

回溯该公司的发展历程,品牌虽可追溯至1982年的东风啤酒厂,创始人张铁山自1985年接手后逐步推出新一代、1982原浆、纯生等产品,但长期以来以中低端价位深耕区域市场,当前其主力产品单价多集中在3-6元(单位人民币,下同)区间——1982原浆定价3元/330ml或6元/500ml,新一代啤酒单价2.5-3元,纯生产品亦维持同等价位水平,市场竞争力局限于性价比。

转折发生在2024年。当年3月,金星啤酒确立茶元素与啤酒融合的产品理念,8月便推出首款中式精酿“金星毛尖”,选用河南新乡原阳大米与信阳毛尖为原料,通过精准温度控制与茶叶萃取工艺酿造,打造出兼具茶香、麦香与酒香的差异化产品。这款定价20元/升的产品,相较传统主力产品单价提升3-6倍,却迅速打开市场。

2025年,金星啤酒进一步拓宽品类,推出冰糖葫芦、沙糖桔等中式风味精酿,中式精酿正式成为业绩增长的核心引擎。

财务数据印证了这一战略的成功。招股书显示,2025年前三季度,中式精酿啤酒贡献了金星啤酒78.10%的收入,对应营收约8.67亿元,这一规模已远超2024年金星啤酒公司全年7.3亿元的营收总额,而2024年同期中式精酿的收入占比仅为9.35%,对应营收约3,563.6万元。

强劲增长背后,是中式精酿带来的毛利跃升:该业务毛利率高达52.04%,远超公司传统啤酒产品22.64%-35.43%的毛利率区间,直接推动该公司整体盈利能力大幅提升——2025年前三季度,其啤酒业务毛利率升至47.34%,按年上升16.47个百分点,该公司的经调整净利率更达28.53%,按年提高21.83个百分点,经调整净利润按年增长11.40倍,至3.17亿元。

金星啤酒的经销模式除了有效扩大销售外,也为其高增长提供了现金流支撑。该公司的应付款周期显著长于存货周转期与应收款周转期,在中式精酿销售旺盛的背景下,这种“先收后付”的资金占用模式,有效保障了经营现金流的稳定性,为产能扩张与渠道拓展提供了资金缓冲。2025年前三季度,其经营活动产生的净现金流入达到2.59亿元,而其2024年的投资活动净现金流出仅6,280.6万元。

赛道拥挤+猎奇属性,高增长可持续性存疑

中式精酿带来的业绩爆发,难以掩盖金星啤酒面临的竞争隐忧。

2024年以来,茶啤、国潮风味精酿成为啤酒行业创新风口,头部企业与新兴品牌纷纷入局,赛道迅速从蓝海变为红海。

青岛啤酒(00168.HK)推出桂香诗韵、茉莉白啤等产品,华润啤酒(00291.HK)也开发黄山毛峰、信阳毛尖等茶啤产品,重庆啤酒(600132.SH)打造乌苏大红袍、山城龙井绿茶精酿,燕京啤酒(000729.SZ)推出茉莉白啤等产品。

就连其他企业也跨界涉入“茶啤”细分领域,例如广药集团开发“凌爽草本精酿”,海底捞(06862.HK)也推出自己的龙井小麦啤。

更核心的挑战在于消费者需求的不确定性。当前中式精酿的火爆,很大程度上源于消费者的猎奇心理,而非稳定的品牌忠诚度。行业调研显示,精酿啤酒市场渗透率或不到5%,风味精酿的增长更多依赖尝鲜需求驱动,而消费者在体验后容易陷入“既非酒也非茶”的认知困惑,复购率难以保障。

当所有品牌都在提供类似概念时,金星如何建立差异化护城河?其核心市场集中于华中(经销商占比61.5%),向全国扩张时将直接面对巨头的围剿。

资本市场遇冷,估值突围困难重重

业绩高增长能否转化为资本市场的高估值,是金星啤酒IPO的核心悬念。

当前港股啤酒板块整体表现平淡,即便头部企业的概念产品布局,也未能撬动股价大幅上涨:2026年以来,百威亚太(01876.HK)与青岛啤酒H股的累计涨幅不足1%,华润啤酒累计下跌1.68%,反映出资本市场对啤酒行业概念创新的认可度有限。

港股市场给予啤酒股的估值也相对克制,Wind的数据显示,润啤的预期市盈率或约12.9倍,百威亚太约21.4倍,青岛啤酒H股约13.0倍。

金星啤酒试图以“中式精酿先行者”的叙事寻求估值溢价,但这一逻辑面临多重考验。

首先,其核心增长动能过度依赖中式精酿单一品类,78.1%的收入占比意味着业绩稳定性与品类生命周期深度绑定,一旦消费者新鲜感消退或竞争加剧导致增速下滑,其盈利能力将面临大幅回调风险。

其次,其传统产品收入占比持续萎缩。我们留意到,2025年前三季度,除了中式精酿啤酒业务贡献飙升外,该公司的其他传统啤酒营收贡献全线下跌,1982原浆、新一代啤酒、纯生和其他啤酒的收入按年跌幅分别为19.02%、44.74%、18.79%和65.96%,传统业务难以形成业绩缓冲。

金星啤酒计划将募集资金用于产能提升、渠道强化、品牌建设、产品创新、数字化及运营资金,或期望押注中式精酿,扩大产能,走向全国。

西安生产基地(目标年产能5万吨)或是走出华中的关键一步。但挑战在于,金星能否在巨头林立的全国市场中,将其区域成功复制?其营销资源能否支撑全国性品牌建设?数字化和渠道建设需要持续投入,而上市后的业绩压力可能迫使公司在短期增长和长期投资间艰难平衡。

结语:神话能否延续,关键在破局同质化

金星啤酒凭借中式精酿实现从区域老牌到行业黑马的逆袭,无疑是消费升级背景下产品创新的典型案例。

高毛利、高增长的业绩表现,为其IPO奠定了基础,但赛道拥挤、消费者猎奇属性、港股啤酒板块估值不高等多重因素,共同构成了估值迷局。

对于金星啤酒而言,若想在港股市场取得理想估值,不仅需要维持中式精酿的增长势头,更需突破同质化竞争,通过建立品类标准、深化品牌认知、拓展多元场景,将短期猎奇需求转化为长期消费粘性。

中式精酿的风口之下,金星啤酒的IPO不仅是对自身增长逻辑的检验,也折射出中国精酿啤酒行业的发展困境与机遇。在概念的风口与资本的理性之间,金星需要证明,它的中式精酿不仅能讲好故事,还能持续为投资者带来价值。