炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

全球AI基础设施投资正进入新一轮超级周期。野村证券最新研究显示,受多项技术升级路线图和关键组件供应短缺双重驱动,全球AI网络市场增长势头将延续至2026年甚至2027年,光模块、光纤光缆、高速铜缆等核心赛道迎来结构性机遇。

据追风交易台消息,野村证券Bing Duan团队在1月9日发布的研报中认为,800G光模块出货量将从2025年的2000万只增至2026年的4300万只,1.6T光模块出货量将从250万只激增至2000万只。硅光子(SiPh)技术在800G/1.6T市场的渗透率预计将达到50-70%。光芯片(激光器芯片/材料)供应紧张状况将持续,为头部厂商带来价格和毛利率上行空间。

技术路线图加速演进成为关键推动力。全球AI巨头包括英伟达、谷歌、Meta、亚马逊AWS等正积极推进网络架构升级,涵盖硅光子(SiPh)、共封装光学(CPO)、光电路交换(OCS)、有源电子缆(AEC)、空芯光纤(HCF)等多条技术路径。英伟达计划在2026年推出Rubin平台,配备1.6T网络接口;谷歌TPU v7采用800G光模块和OCS技术;Meta在18K卡集群中已规模部署定制网络架构。

供应链瓶颈将强化龙头企业优势。据野村估算,主要全球光芯片供应商的先进光芯片产能(CW+EML+VCSEL)2026年将同比增长超80%,但仍将落后需求5%-15%。在主要企业中,中际旭创在800G/1.6T光模块市场保持全球领先份额,天孚通信在光引擎及FAU环节具备核心竞争力,太辰光在MPO等高端连接器市场具备稳固地位,长飞光纤在AIDC相关光纤光缆产品上加速全球渗透。

技术升级多线并进:从可插拔到CPO的演进路径

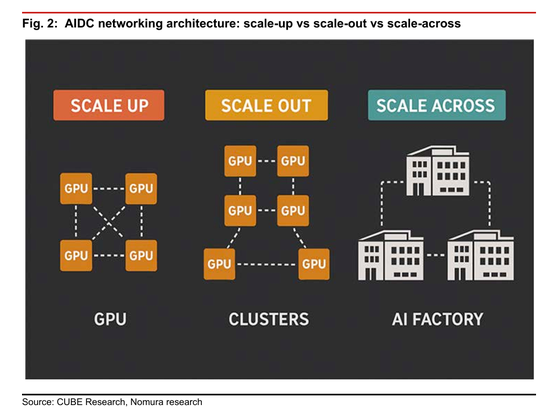

野村证券表示,AI数据中心需要在不同层级扩展算力和互联能力,形成了三个关键层级:scale-up(机架内互联)、scale-out(机架间/集群互联)和scale-across(跨数据中心互联)。

在scale-up网络中,铜缆互联仍占据重要地位。英伟达GB200 NVL72采用NVLink 5.0和PCIe 6.0协议,使用定制铜缆盒实现72个计算节点互联,铜缆连接数量达5184根。但随着GPU集群规模不断扩大,铜缆在高速下的有效传输距离限制(小于10米)成为瓶颈,光通信解决方案的重要性日益凸显。

在scale-out网络中,可插拔光模块仍是主流方案,但技术迭代正在加速。产品创新包括硅光子(SiPh)、LPO/LRO、NPO/CPO等,主要聚焦更高性能、更低能耗和成本。野村分析认为,1.6T升级和SiPh迁移是2026年的关键驱动因素,SiPh光模块在2026年将占据800G市场50-60%、1.6T市场60-70%的份额。

CPO技术有望从2026年开始加速商业化。通过将光引擎直接与交换ASIC集成,CPO可显著提升带宽密度和端口密度,同时降低每比特功耗。博通已发布基于Tomahawk 6平台的102.4T CPO交换芯片,英伟达也在2025年GTC大会推出基于IB网络的Quantum-X CPO交换机。野村预计,受益于全球AI巨头可能采取的捆绑销售策略,CPO在scale-out网络的采用率将在中期加速提升。

主要云服务商网络架构路线图解析

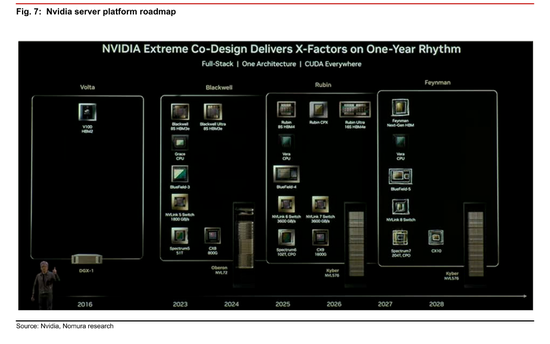

野村证券表示,英伟达继续引领AI网络技术演进。其Rubin系列平台将采用NVLink 6.0技术(3600GB/s),配备CX9网卡(1.6Tbps)和Spectrum 6 CPO交换机(102T)。在scale-up网络中,Rubin Ultra NVL576将使用正交背板(PCB)替代铜缆背板;在scale-out网络中,将部署1.6T IB/以太网交换机。该公司还在2026年3月的GTC活动中可能披露更多Spectrum-X以太网版本CPO产品细节。

谷歌TPU v7采用3D环面拓扑,铜缆用于机架内TPU互联,光模块用于跨机架互联,OCS技术用于实现集群级连接调度。Meta采用混合互联架构:scale-up侧强化铜缆,scale-out侧部署高速光模块,并测试CPO交换机以提升可靠性。

AWS的Trainium3 + NeuronLink采用PCB+背板+AEC混合互联,并通过自研EFA协议替代RoCE v2/IB,以改善集群规模和拥塞控制。

光通信市场:供需紧张支撑价格与毛利率

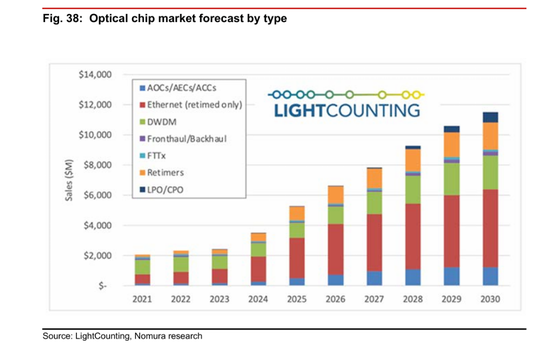

野村证券表示,光模块市场正经历结构性成长机遇。据市场研究机构LightCounting数据,2024年以太网光模块市场收入同比激增93%,预计2025年和2026年将分别实现48%和35%的增长。野村强调,这一增长受到EML激光芯片产能限制。

供应链瓶颈正在重塑竞争格局。光模块的主要成本构成包括TOSA(光发射组件,含激光器)、ROSA(光接收组件,含光电探测器)和电子芯片(如DSP),合计占800G/1.6T光模块总成本的56-61%。高端芯片市场仍由博通、Coherent/Finisar、思科/Acacia、三菱电机、住友电工等美日企业主导。

中国企业在中下游环节持续突破。中际旭创作为全球第一大数据中心光模块供应商,野村预计其将在800G/1.6T市场分别保持25-30%/35-40%的份额。天孚通信(TFC)作为高端光引擎供应商,将受益于1.6T升级,并有望在CPO市场的FAU(光纤阵列单元)产品中获得订单。

光纤光缆市场呈现分化态势。国内传统电信市场需求承压,但AI数据中心需求强劲。据CRU数据,2024年AI应用光缆需求同比增长138%,预计2025年将继续增长77%。长飞光纤光缆的AI数据中心业务(包括空芯光纤、有源光缆、有源电子缆和MPO)正在加速拓展全球市场。

CPO市场前景:从试点到规模商用

CPO技术正处于商业化前夜。野村预计,CPO交换机渗透率(按出货量计)将从2026年的3%提升至2030年的20%,市场规模将从2026年的16亿美元增至2030年的131亿美元。

技术路线已初步明朗。英伟达Quantum X800 CPO交换机包含四颗28.8T交换ASIC芯片,每颗芯片周围配备6个子组件,每个子组件包含3个1.6T CPO光引擎。整个交换机需要144个FAU、72个1.6T光引擎、18个外置激光源(ELS),野村估算总成本约8-9万美元。

根据英伟达GTC 2025公布的合作伙伴名单,CPO交换机供应链包括:光引擎和FAU供应商(天孚通信、康宁、Senko等)、EIC+PIC封装(台积电)、光引擎封装(日月光、Fabrinet)、CW激光芯片(Lumentum、住友电工)、MPO及光纤(康宁、天孚通信旗下的T&S通信)、交换机组装(鸿海/富士康)等。野村证券表示,天孚通信凭借在可插拔光模块市场的FAU供应商地位,有望凭借客户关系和技术积累获得CPO订单。

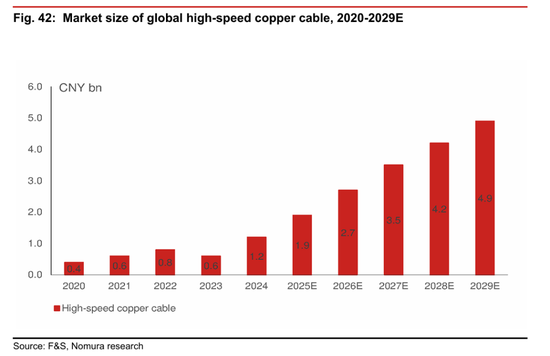

高速铜缆:不可或缺的scale-up解决方案

市场对光通信将取代铜缆的预期存在误解。野村强调,铜缆在scale-up和部分scale-out网络中仍将扮演重要角色,凭借速度和效率优势,这对于处理大规模AI任务至关重要。尽管存在传输距离限制,但铜缆相比光模块具有成本优势,且AEC(有源电子缆)可将传输距离延长至10米。

市场规模预期乐观。据市场研究机构Light Counting数据,未来五年高速铜缆销售额有望翻倍,到2028年达到28亿美元。英伟达在Blackwell NVL72系统中率先采用DAC(直连铜缆),并可能在2026年的Rubin平台继续使用铜缆。亚马逊AWS、Meta和微软等大型AI客户也在其AIDC项目中使用铜缆。

供应链格局呈现整合趋势。铜缆供应链的主要参与者包括安费诺(Amphenol)、Credo,以及已进入全球AI客户铜缆供应链的正崴精密和沃尔核材。

交换机市场:白盒化与CPO/OCS趋势并行

以太网交换机市场保持强劲增长。据IDC数据,2025年第三季度全球以太网交换机市场收入达147亿美元,同比增长35.2%,数据中心细分市场同比增长62.0%。800G交换机收入环比增长91.6%,占数据中心市场收入的18.3%。

野村证券表示,ODM直销模式持续扩张。2025年第三季度,ODM直销(相对于品牌交换机)收入同比增长152.4%,占数据中心市场收入的30.2%(前一季度为19.6%)。这反映了全球云服务商为降低成本和增加灵活性,越来越倾向于使用“白盒”交换机产品。这一趋势可能对拥有自主IP和软件的品牌交换机厂商的利润率产生负面影响。

CPO和OCS技术竞相发展。博通持续推动基于其TomaHawk 6平台的CPO技术应用,英伟达的Quantum-X(IB)和Spectrum-X(以太网)交换机也可能推出CPO版本。同时,谷歌的OCS技术因在大型TPU训练集群中的强劲表现而受到关注。开放计算项目基金会(OCP)已成立OCS子项目,由iPronics和Lumentum牵头,Coherent、谷歌、微软、英伟达等为创始成员。

据IDC数据,2024年中国数据中心交换机市场规模超过211.5亿元,预计2025年达到226.8亿元,AI算力网络建设贡献超过45%。400G端口已成为主流(市场份额38%),800G交换机预计2025年实现量产,1.6T端口预计2026年商用。在交换芯片市场,博通和Marvell等国际厂商主导高端市场,但盛科等国内企业也在持续进步。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:何俊熹