(来源:光远看经济)

一面是火焰,一面是海水:

十大数据看2025年中国经济

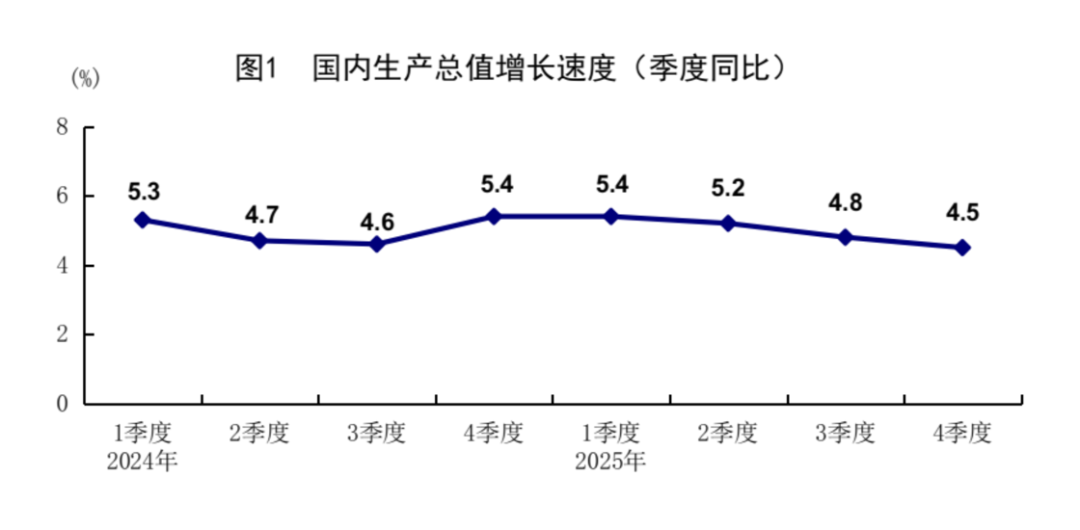

不出意外,2025年的经济增长5%,其中一季度增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。

怎么来评价2025年的中国经济,很难用好或者不好来评价,在新旧周期转换的过程中,传统产业的下滑和新兴产业的崛起,构成了2025年中国经济完整的图景。

可以用10个代表性的数据全面评价2025年的中国经济:

第一个数据经济总量。经济总量首次破140万亿,考虑到2025年美元贬值,中美之间的总量差距再次缩小。

第二个数据名义增长。2025年全年虽然完成了5%的目标,这是实际增长,考虑到物价低迷,平减指数为-1%,名义增长只有4%。这其实也是为什么大家微观感觉没有宏观数据那么好的原因。在平减指数为负的情况下,事实上,统计学意义上的名义增长和实际增长就反过来了。

统计学意义上的实际增长是名义增长,而名义增长其实是实际增长。

从名义增长看,经济增速偏低,并没有到5%的目标,当然,也低于潜在增长。

第三个数据出口。2025年全年进出口增长3.8%,总额超过45万亿,其中出口接近27万亿,增长6.1%,用美元计算出口增速6.6%。三驾马车里面表现最好。

考虑到这是在特朗普发动贸易战的背景下,对美出口全年下滑接近20%的情况下,2025年全年对美出口4200亿美元,比2024年少了1000亿美元。

基于此,中国的出口数据的确来之不易,中国出口的韧性,出口企业的应对绝对值得点赞。

第四个数据消费。2025年全年社会消费品零售总额超过50万亿人民币,全年的增速是3.7%。

这个增速和2020年之前比的8%的年增速比,不到2020年之前的一半,说明消费依然没有恢复到正常的水平。特别是,2025年,消费前高后低,到12月份,消费的增速已经掉到了0.9%,强力推动消费,刻不容缓。

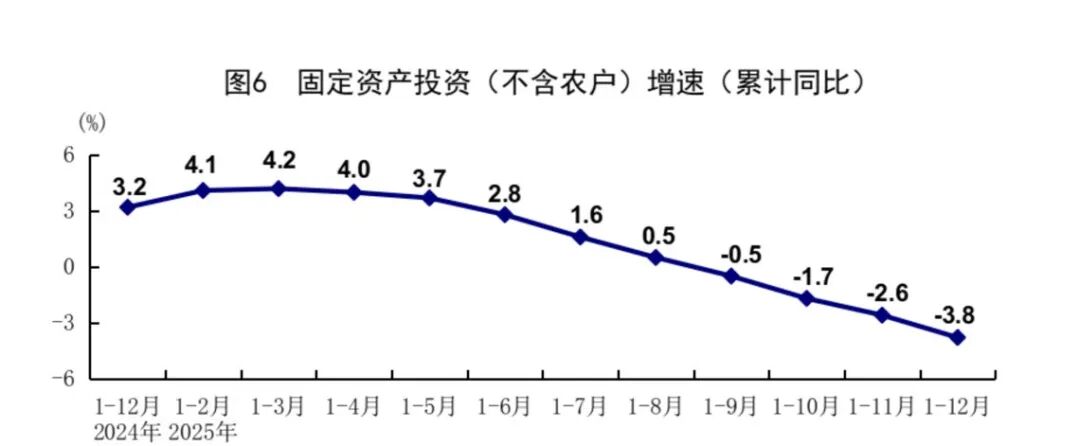

第五个数据固定资产投资。2025年固定资产投资全年3.8个百分点。

固投负增长,1978年以来是极为罕见的。1978年到现在为止,固定资产投资负增长的年份只有三次:1981年,1989年和2025年。1981年是投资过热主动压缩,1989年是治理整顿,而2025年,则主要是因为房地产的大幅度下滑。房地产开发投资下滑了17.2%。17.2%的下滑是1998年房地产市场以来最大的年度下滑,也是2000年以来首次超过15%的下滑。

第六个数据:物价,全年CPI跟去年持平,也就是既没涨也没跌,但是 PPI 连续39个月下滑,目前仅次于2012年到2016年的54个月的下滑。这和地产低迷、产能过剩以及预期低迷的恶性循环有很大的关系。

第七个数据单独讲一下房地产。房地产几乎所有的数据全面下滑,投资、销售、开工、竣工全面负增,房价全面下行。

房地产开发投资下滑17.2%,房地产的施工面积下滑10%,新房开工面积下滑超过20%,竣工面积下滑超过18%,销售额下滑超过12%,销售面积下滑超过8%。经过2024年一个小反弹以后,2025年的房地产进入加速下滑的阶段。

70个大中城市的房价到了12月份,几乎全军覆没。房地产的拖累,是2025年中国经济偏弱的主要原因。

第八个数据看人口。2025年出生人口792万,第一次跌破了800万,2024年的人口出生数据是952万。792万是个什么概念,是1738年以来,也就是乾隆三年以来,最低的数据。这意味着什么?如果按照目前这个态势,到2027年的时候,我们的总人口会跌破14个亿。

第九个数据:用电量。2025年全社会用电量第一次突破10万亿千瓦时,规模全球第一,是美国的2倍,是欧盟、俄罗斯、印度和日本的总和。人工智能、半导体以及新能源车成为最大的用电增量。

第十个数据:人工智能、算力、高科技、新能源的数据抢眼。

高技术制造业增加值增长9.4%,3D打印设备52.5%,工业机器人28%,新能源汽车25.1%。AI芯片出货量45%,算力基建增速超过50%,智能车载设备177%,新能源车出口71.7%。

我重点想表达的是第十个数据。这是我们看2025年中国经济的最重要的视角。

传统行业的下滑和新兴行业的崛起成为2025年中国经济最大的底色,新旧周期的转换痕迹明显,速度加快。房地产,煤炭,水泥,建筑、装饰、服装,餐饮,在下滑,而人工智能、高科技、新能源车、半导体、算力基建等狂飙猛进,风景独好。

|可以对中国经济2025年进行总结了:

第一,宏观数据的5%和微观主体之间的感受有差距;

第二、外需强于内需;

第三、房地产成为最大拖累;

第四、AI成为最大亮点;

第五、新旧周期转换明显。以高科技、人工智能、新能源车等为代表的行业加速往前跑。

2025年是真正的新旧周期的转折之年,不能简单的讲中国经济好或者坏,但是有些行业我们认为在2026年应该加大政策扶持的力度,比如说房地产,减少对中国经济下行的压力。

2026年要稳定中国经济预期的话,除了新旧动能转换带来的新动力,还要把物价稳住,把地产稳住,把内需稳住,把一些新的东西继续往前推,但是过去的动能我们有一个预期层面的改善。

这样,旧的动能稳住,新的动能加速,2026的局,才能开好。