炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观首席分析师,张浩;宏观分析师,穆仁文

事件:伴随存款利率逐步调降,居民和企业部门过去几年累积了大量定期存款,近一年来将逐步迎来到期,2026年到期规模更是有望明显增加,潜在的“存款搬家”无疑将对资产定价产生较大影响。

核心观点:大体测算,2026年居民存款到期规模达37.9万亿、较2025年多增4.3万亿,为近5年最高水平,且集中在一季度到期;从增量资金的角度看,本轮“春季躁动”行情有超预期的可能。

1、规模看,根据我们测算(不同假设的测算结果有差异,但量级相差不大),2026年居民和企业部门中长期存款到期规模为58.3万亿、相较2025年多增5.6万亿。

2、节奏看,2026年居民和企业部门定期存款主要集中在一季度到期、占比54%,其中居民部门定期存款一季度到期规模占比超60%。

3、影响看,伴随定期存款到期重定价,将有助于缓解银行息差压力,理想情形下预计将减少银行约5500亿左右的负债端成本,推动银行付息率下降31BP,但到期存款的再配置也可能对银行负债端稳定性造成扰动。

4、资产看,2026年大规模居民存款到期,有望为权益市场带来增量资金、利好股市,尤其是考虑到居民存款到期主要集中在一季度,本轮“春季躁动”行情有超预期的可能;对债券市场而言,居民存款搬家对债券实际配置力量、期限利差的影响则有待观察。

正文如下:

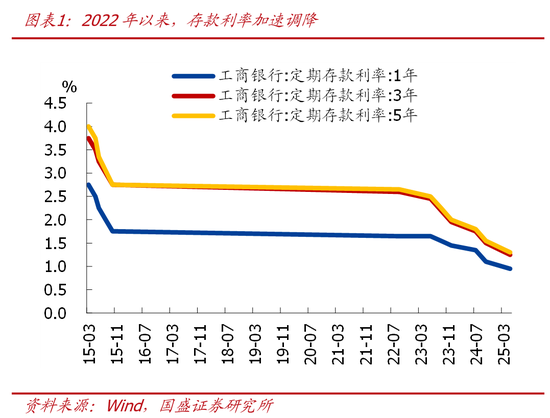

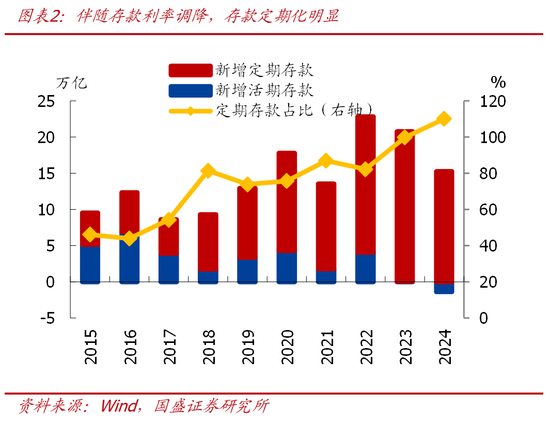

1、整体看,伴随存款利率调降,存款定期化明显,近一年来将逐步迎来到期,到期资金的去向成为影响资产定价的重要变量。近年来,伴随息差压力加大,银行开始降低负债端成本、存款利率逐步调降,以工商银行为例,2022年以来1年期、3年期和5年期定存利率分别调降80BP、150BP、150BP。伴随存款利率调降,居民和企业部门主动拉长存款久期、锁定收益,存款定期化现象明显。从数据上来看,居民和企业部门存量存款中,定期存款占比从2021年的65%升至2024年的73%;居民和企业部门增量存款中,净增定期存款占新增存款总额的比重也从2021年的87%升至2024年的110%(超过100%、主因净增活期存款规模为负)。2025年之后,居民和企业部门存款将逐步迎来到期,到期存款的去向成为影响资产定价的重要变量,尤其是居民部门存款到期后的资产配置行为。

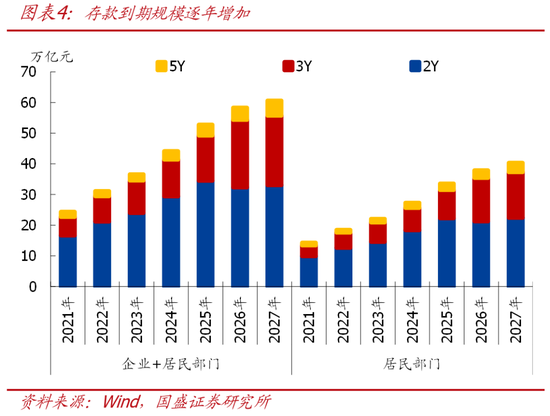

2、规模看,测算发现:2026年居民和企业部门中长期存款到期规模为58.3万亿、相较2025年多增5.6万亿,其中:居民部门到期规模达37.9万亿、较2025年多增4.3万亿,为近5年最高水平。

>由于短期存款利率相对较低,受存款利率调降影响较小,我们主要讨论中长期存款(也即2年期、3年期和5年期存款)到期情况。2026年到期的中长期存款主要是2021年新增的5年期存款、2023年新增的3年期存款、2024年新增的2年期存款。用22家上市银行的存款期限结构进行估算,2026年居民和企业部门中长期存款到期规模有望达58.3万亿、相较2025年增5.6万亿,其中:居民部门到期规模为37.9万亿、相较2025年多增4.3万亿。再往后看,预计2027年居民和企业部门中长期存款到期规模为60.6万亿,居民中长期存款到期规模约40.4万亿。

>需要注意的是,不同存款期限结构假设下,到期规模测算结果存在一定出入。鉴于2年期和3年期存款兼顾收益率与流动性需求,本报告假设2021-2022年1-5年期存款中2年期、3年期、5年期存款占比分别为60%、30%、10%,2023年后伴随利率调降,存款定期化加剧,1-5年期存款中2年期、3年期、5年期存款占比分别为55%、35%、10%。

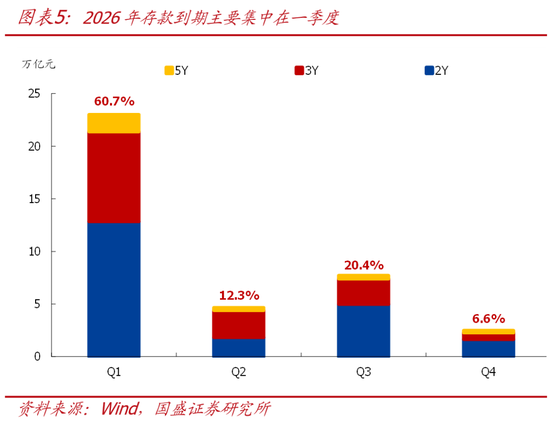

3、节奏看,2026年定期存款主要集中在一季度到期,占比超5成。利用历年存款净增量的月度分布情况作为存量存款分布的参考,我们估算居民和企业部门2026年定期存款到期在季度分布上分别为54%、17%、22.5%、6.5%,主要集中在一季度。单独看居民部门存款到期结构也呈现相同特征,一至四季度到期规模占比分别为60.7%、12.3%、20.4%、6.6%。但存款净增量与新增规模并不完全一致,上述节奏测算可能有一定误差。

4、影响看,定期存款到期重定价,有助于缓解银行息差压力,但居民“存款搬家”可能对银行负债端稳定性造成扰动,重点关注存款再配置结构。

>假设存款到期后按照原期限继续定存,参考定期存款利率调整情况简单估算,则2021年的5年期定存到期后利率将下降145BP、2023年的3年期定存到期后利率将下降135BP、2024年的2年期定存到期后利率将下降60BP。再结合到期规模,预计2026年存款重定价能减少银行约5500亿左右的负债端成本,推动银行付息率下降31BP。

>在当前存款利率快速下行的背景下,定期存款到期后并不一定续存,可能会存在“存款搬家”或者活化的现象,导致银行存款流失,对银行负债端稳定性造成扰动。具体影响主要取决于到期后的再配置情况:1)流向股票市场(直接入市、股票型基金)将导致银行间市场流动性收紧;2)流向银行理财、债券市场(货币基金、债券型基金)将导致流动性从银行体系流向非银体系,但银行仍可通过同业存单等工具获取流动性;3)流向保险产品,对流动性影响不确定,取决于保险产品的资产配置情况。

5、资产看,大规模存款到期后的再配置,有望为权益市场带来增量资金、利好股市,本轮“春季躁动”行情可能超预期;对债券市场而言,存款搬家对债券实际配置力量、期限利差、信用利差的影响有待观察。

>对股票市场,低利率环境下存款吸引力下降,大规模存款到期后将进行资产的“再配置”,主要包括股票市场、银行理财、债券市场、保险等配置方向。除直接投向股票市场外,由于理财、保险也逐步增加股权资产配置,存款到期后的“再配置”有望为权益市场带来增量资金、利好股市。同时,需注意的是,2026年居民定期存款到期主要集中在一季度,短期有望为市场提供增量资金,预示本轮“春季躁动”行情的持续时间、上涨幅度有超预期的可能。从近期行情来看,小微盘表现好于大盘、题材板块表现好于景气板块,也呈现出明显的流动性驱动特征。但中期看,存款到期并不必然伴随着资金入市,更多还是取决于基本面、市场赚钱效应等。

>对债券市场,实际影响可能有待观察,关注两大方面:一是总量上,存款搬家后对于理财、保险的配置将增加债券的购买力量,但存款对应的银行资产端主要是贷款和债券,实际债券购买力量的变化仍取决于信贷回落速度和负债端存款流失的相对速度,以及理财、保险对权益资产的配置情况;二是结构上,理财与基金偏好中短久期信用债,保险则更加偏好长端利率债,这种期限结构的偏好差异可能导致期限利差和信用利差的变化。

风险提示:测算误差,经济超预期下行,外部环境超预期,政策超预期

责任编辑:何俊熹