炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:申万宏源宏观

摘要

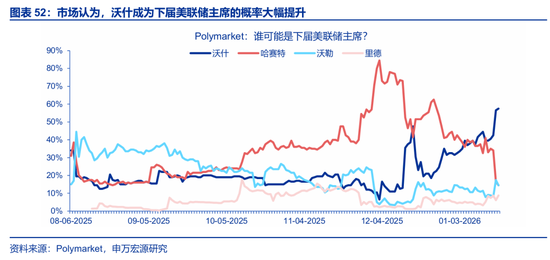

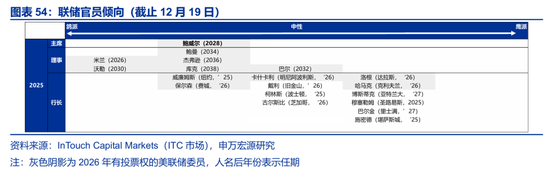

二、大类资产&海外事件&数据:凯文·沃什:美联储主席的“第一候选人”?

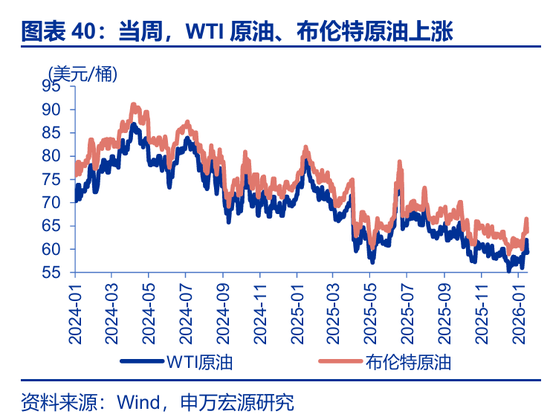

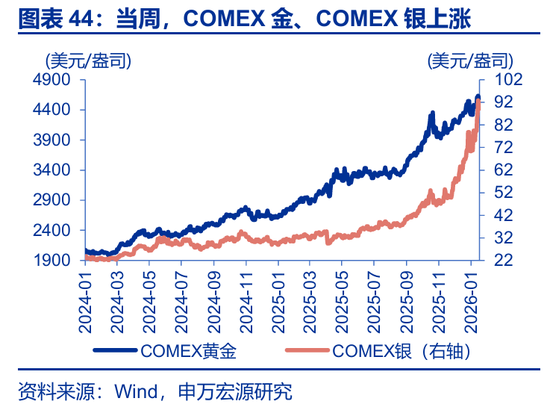

10Y美债利率快速上行,金银价格共振上涨。当周,标普500下跌0.4%,纳指下跌0.7%;10Y美债收益率上行6.0bp至4.24%;美元指数上涨0.2%至99.37,离岸人民币升至6.9690;布油上涨2.9%至53.76美元/桶,COMEX金、COMEX银分别上涨2.6%、12.3%。

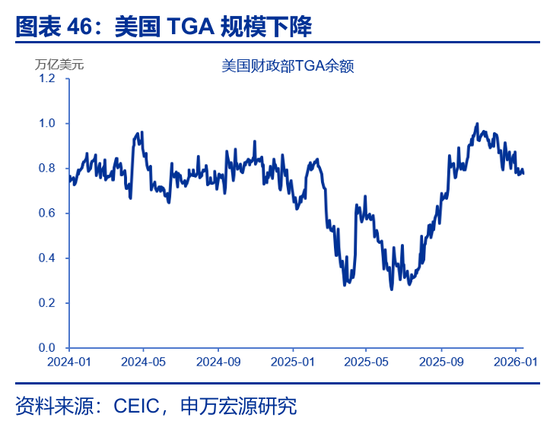

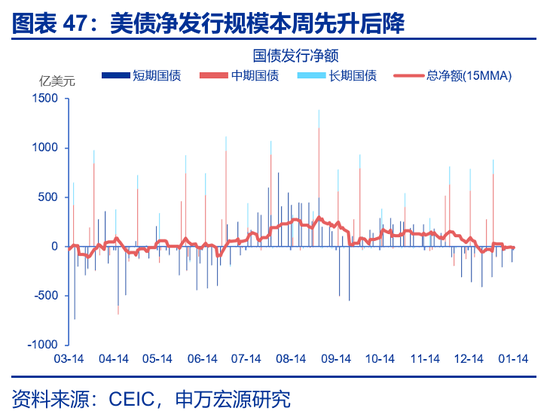

美国TGA余额降低,美债净发行规模回落。截至1月14日,美国TGA余额降至7771亿美元;本周(1月7日-1月14日),美债净发行规模下降,15日滚动净发行额降至-9.23亿美元。美国2025日历年累计财政赤字规模1.82万亿,低于2024年同期的1.91万亿美元。

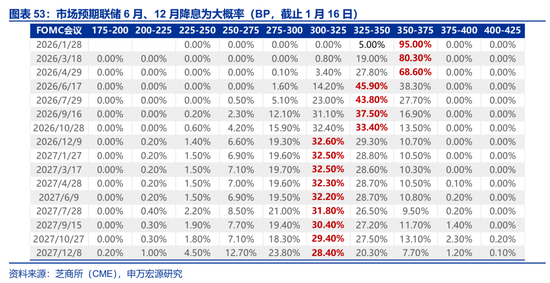

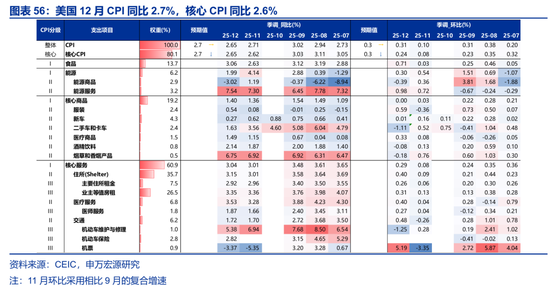

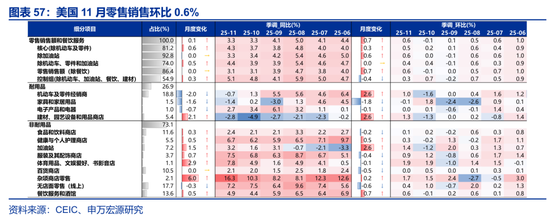

美国12月核心CPI弱于预期,市场对沃什出任下届美联储主席的预期显著升温。美国12月核心CPI环比0.2%(0.24%),市场预期0.3%;假日消费推动下,美国11月零售销售环比0.6%,市场预期0.5%;本周,特朗普表示希望哈塞特留在国家经济委员会(NEC)。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

二、大类资产&海外事件&数据:

(一)大类资产:10Y美债利率快速上行,金银价格共振上涨

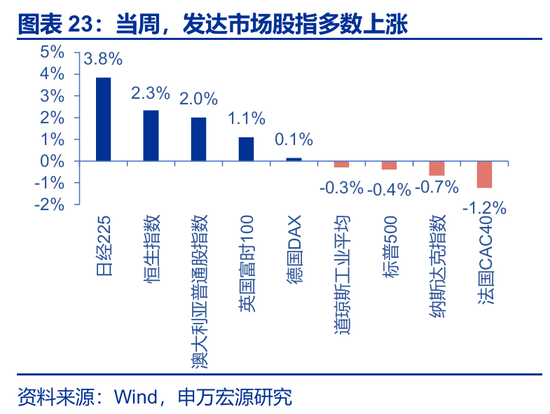

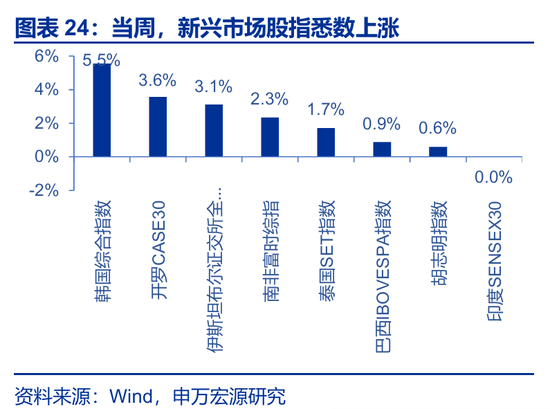

当周,发达市场股指多数上涨、新兴市场股指悉数上涨。发达市场股指方面,日经225、恒生指数、澳大利亚普通股指数平均分别上涨3.8%、2.3%、2.0%,法国CAC40、纳斯达克指数、标普500分别下跌1.2%、0.7%、0.4%;新兴市场股指方面,韩国综合指数、开罗CASE30、伊斯坦布尔证交所全国30指数分别上涨5.5%、3.6%、3.1%。

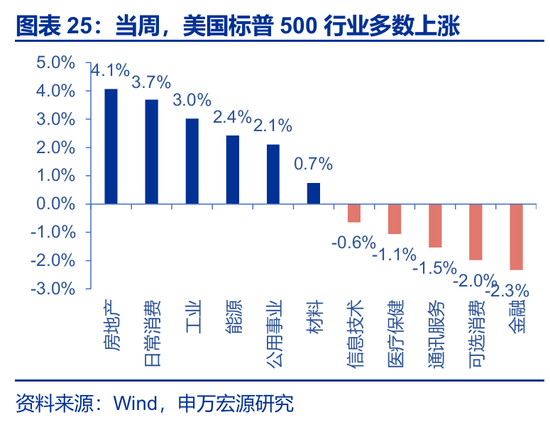

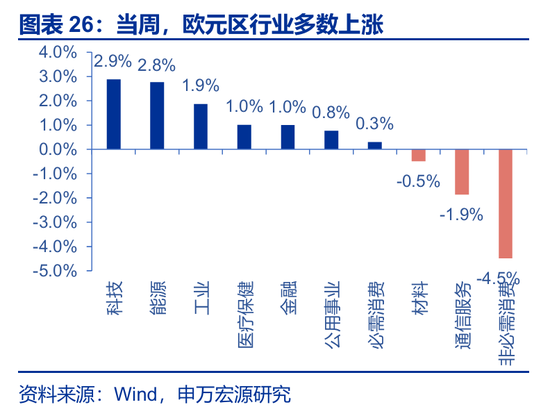

当周,美国标普500行业多数上涨。房地产、日常消费、工业分别上涨4.1%、3.7%、3.0%,金融、可选消费、通讯服务分别下跌2.3%、2.0%、1.5%;欧元区行业多数上涨,科技、能源、工业分别上涨2.9%、2.8%、1.9%,非必需消费、通信服务、材料分别下跌4.5%、1.9%、0.5%。

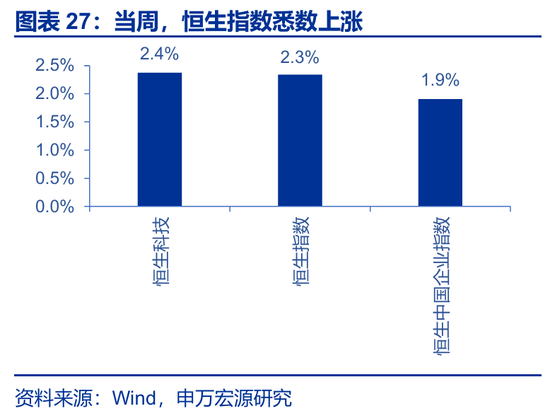

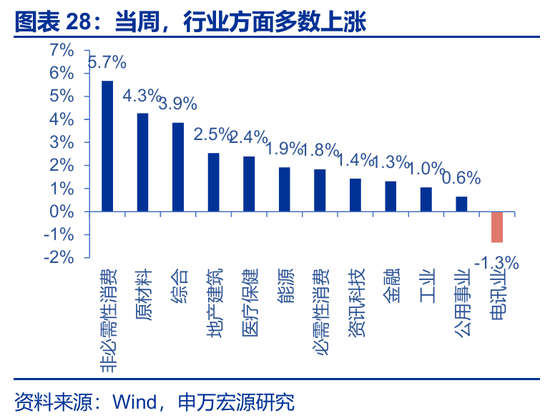

当周,恒生指数悉数上涨,行业方面多数上涨。恒生科技、恒生指数、恒生中国企业指数分别上涨2.4%、2.3%、1.9%。行业方面,非必须性消费、原材料、综合分别上涨5.7%、4.3%、3.9%,仅电讯业下跌1.3%。

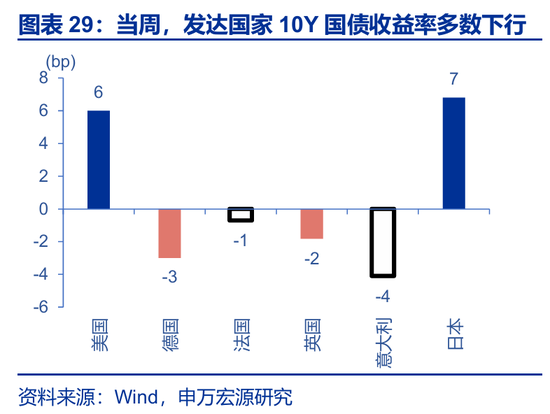

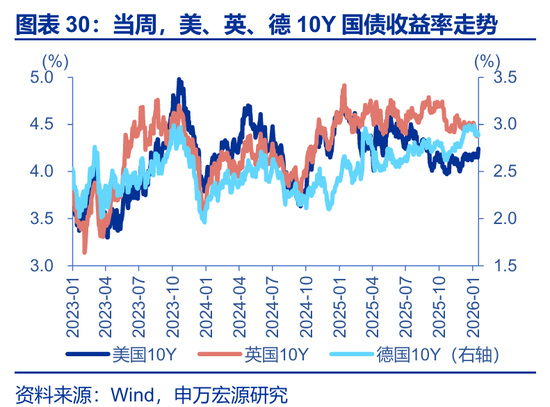

当周,发达国家10年期国债收益率多数下行。意大利10年期国债收益率下行4.1bp至3.42%,德国10年期国债收益率下行3.0bp至2.89%,英国10年期国债收益率下行1.82bp至4.38%,法国10年期国债收益率下行0.7bp至3.52%,日本10年期国债收益率上行6.8bp至2.16%,美国10年期国债收益率上行6.0bp至4.24%。

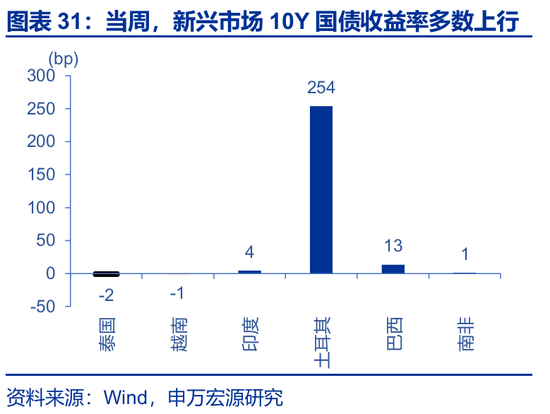

当周,新兴市场10年期国债收益率多数上行。土耳其上行253.5bp至30.09%,巴西上行13.2bp至13.84%,印度上行4.2bp至6.68%,南非上行1.0bp至8.35%,泰国下行2.0bp至1.73%,越南下行1.1bp至4.27%。

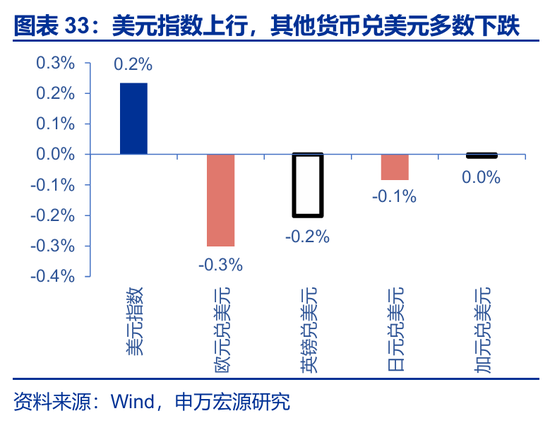

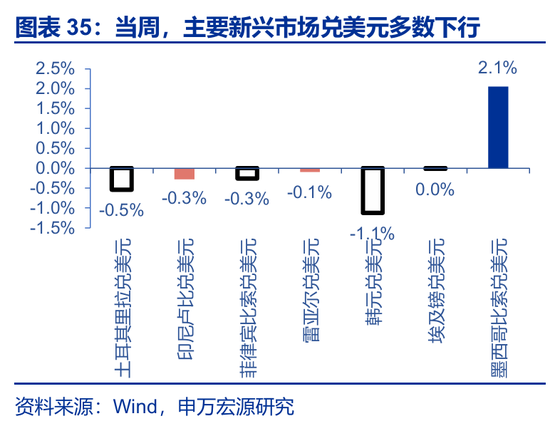

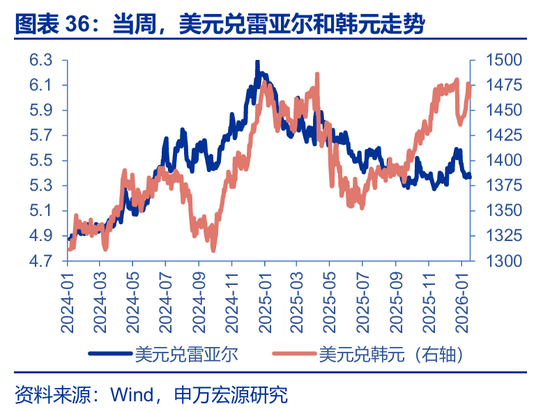

当周,美元指数上行,其他货币兑美元多数下跌。美元指数上涨0.2%至99.37,欧元兑美元贬值0.3%,英镑兑美元贬值0.2%,日元兑美元贬值0.1%,加元兑美元上周持平。主要新兴市场货币兑美元多数下行,韩元兑美元贬值1.1%,土耳其里拉兑美元贬值0.5%,印尼卢比兑美元贬值0.3%,菲律宾比索兑美元贬值0.3%,巴西雷亚尔兑美元贬值0.1%,埃及镑兑美元与上周持平,仅墨西哥比索兑美元贬升值2.1%。

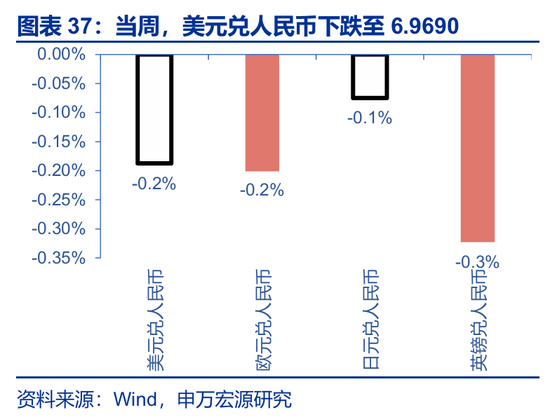

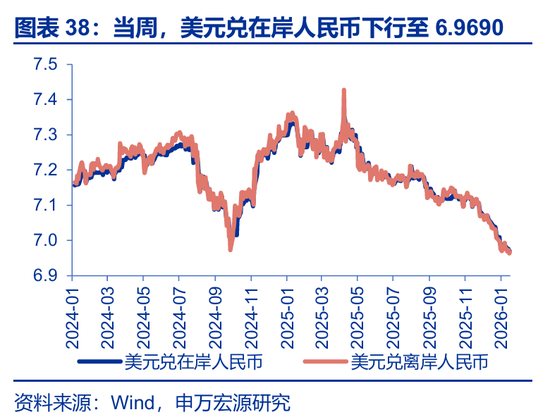

当周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别变动至6.9690和6.9774,英镑兑人民币贬值0.3%,欧元兑人民币贬值0.2%,日元兑人民币贬值0.1%。

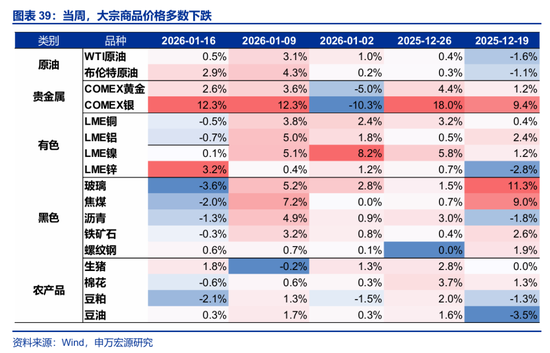

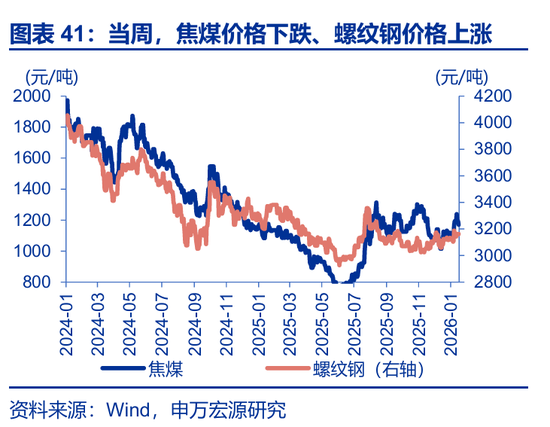

当周,大宗商品价格多数下跌。玻璃价格下跌3.6%至1103元/吨,豆粕价格下跌2.1%至2727元/吨,焦煤价格下跌2.0%至1171元/吨。布伦特原油价格上涨2.9%至53.76美元/桶,WTI原油价格上涨0.5%至59.4美元/桶。

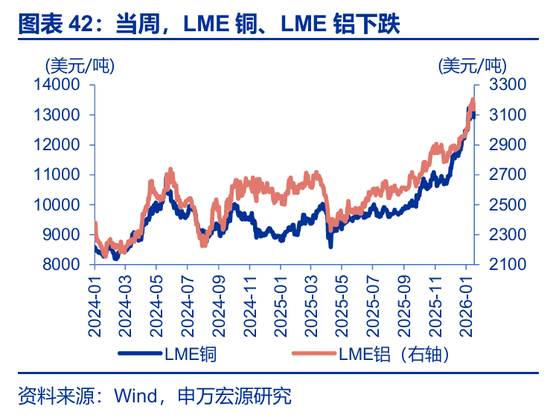

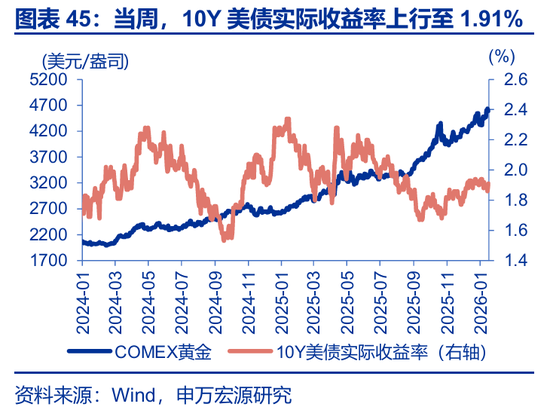

当周,有色金属价格多数下跌、贵金属价格悉数上涨。LME铝下跌0.7%至3138美元/吨,LME铜下跌0.5%至12925美元/吨;通胀预期上行5bp至2.33%;COMEX银价格大幅上涨12.3%至89.2美元/盎司,COMEX金价格上涨2.6%至4590.0美元/盎司;10Y美债实际收益率上行1bp至1.91%。

(二)美债:TGA规模降低,美债净发行回落

截至2026年1月14日,美国TGA余额降至为7771亿美元,较2025年12月初明显下降,但仍处于相对高位;本周(2025年1月7日-2026年1月14日),美债净发行规模呈现波动下行,其中短期国债出现多日较高规模赎回;而美债15日滚动净发行额最新降至-9.23亿美元。

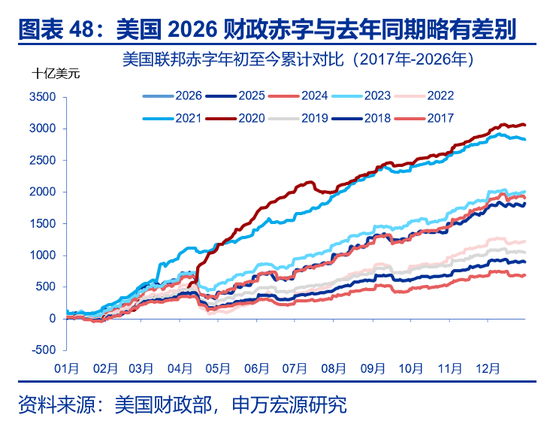

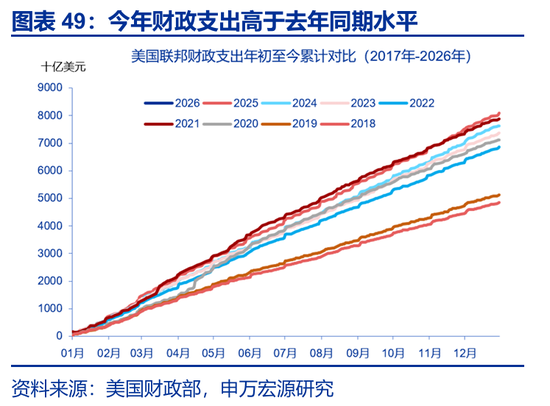

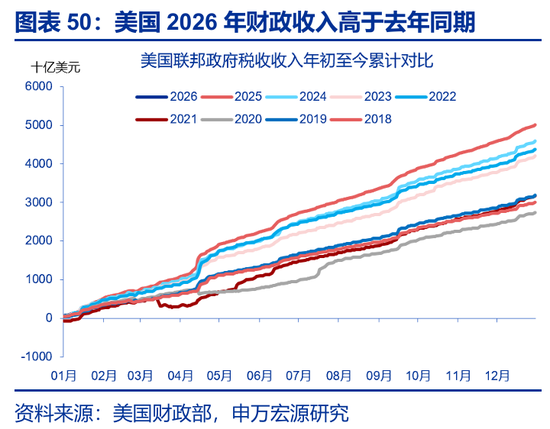

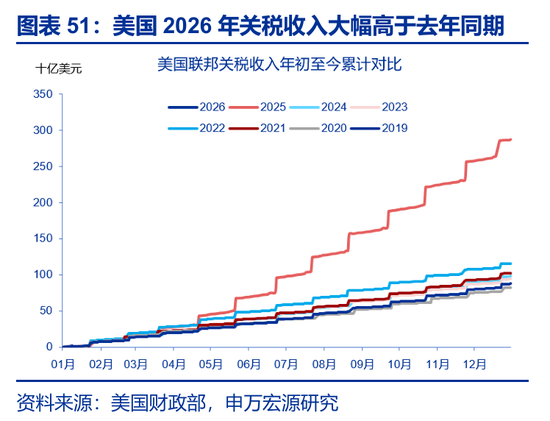

(三)美国财政:2026年1月9日累计财政赤字规模555亿美元

截至2026年1月9日,美国2026日历年累计财政赤字规模555亿美元,去年同期为938亿美元;累计支出规模2030亿美元,去年同期2270亿美元;累计财政税收收入1300亿美元,去年同期1200亿美元;关税收入规模20亿美元,去年同期7亿美元。

(四)美联储:特朗普表示希望哈赛特留在国家经济委员会

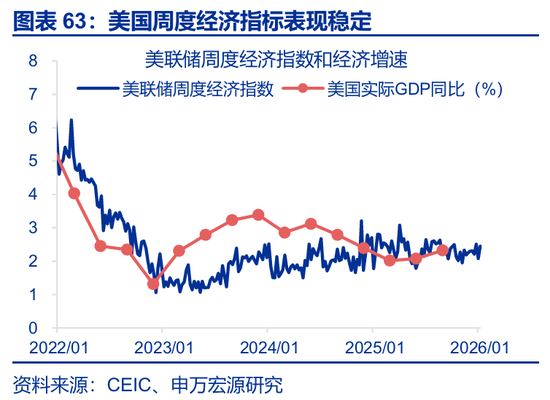

本周,特朗普表示希望哈塞特留在国家经济委员会(NEC),市场对凯文・沃什出任下届美联储主席的预期显著升温,市场进而将年内降息时点后移至6月、12月。美联储官员讲话对于美国未来经济、劳动生产率增速持乐观意见。

(五)通胀:美国12月核心通胀弱于预期

美国12月核心CPI略弱于预期,商品分项较弱是主因。美国12月CPI同比2.7%,环比0.3%,符合预期。12月核心CPI同比2.6%,市场预期2.7%,环比0.2%(0.24%),市场预期0.3%。结构上,12月核心商品环比0%,9月为0.2%;12月核心服务环比0.3%,9月为0.2%。

2026年上半年,美国通胀或仍有“粘性”,但下半年或进入“去通胀”阶段。随着上半年减税落地,居民收入、消费、通胀可能逐步得到提振,并强化关税传导的“最后一公里”。2026年下半年,居民减税刺激边际减弱,关税“首年”传导结束,预计通胀将开启持续回落趋势。

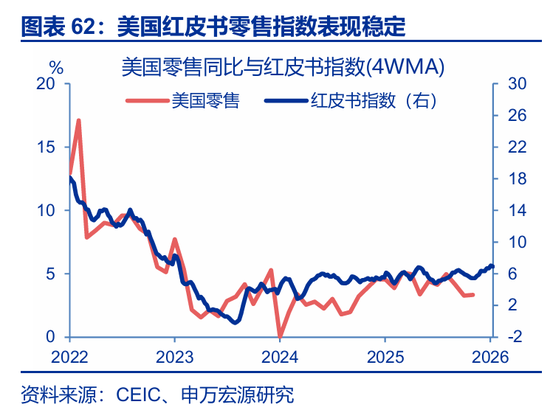

(六)零售:美国11月零售强于预期

美国11月零售销售环比0.6%,市场预期0.5%。结构上来看,机动车销售、餐饮服务消费改善显著,或受假日消费推动,显示美国居民消费整体韧性,关注2026年上半年减税对于居民消费的提振。

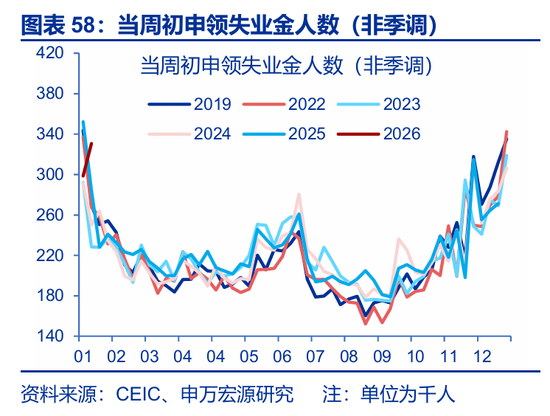

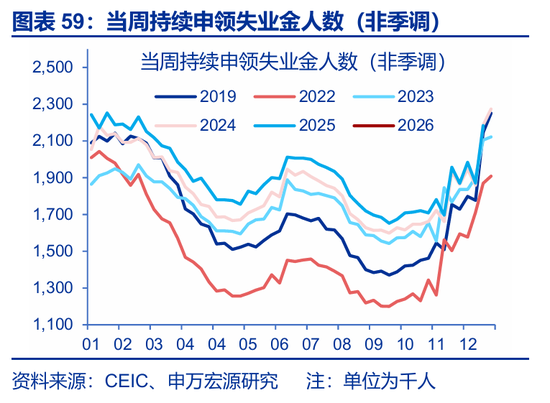

(七)高频:失业金申领人数低于市场预期

截止2026年1月10日当周,美国失业金初申领人数19.8万人,低于市场21.5万人的预期。截止2026年1月3日当周,续请失业金人数188.4万人,低于市场189.7万人的预期(均为季调口径)。从非季调口径来看,美国两口径失业金申领人数数据均符合历史规律。

三、全球宏观日历:关注日本CPI

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

责任编辑:郭栩彤