文|华尔街科技眼 候煜

2025年,具身智能行业有两个名场面:

一个是技术竞技的高光时刻:松延动力N2机器人在人形机器人半程马拉松赛中以3小时37分的成绩夺得亚军,成为全场唯一无需人工牵引、完全自主奔跑的参赛机器人,其18个高性能关节带来的稳定运动控制能力,成为企业技术实力的直观展现。

另一个是商业落地的实战突破:美的集团自研“美罗”人形机器人在荆州洗衣机工厂正式上岗,精准完成洗衣机后桶搬运、3D质检、设备巡检等全流程任务,依托“工厂大脑”与多智能体协同作业,助力工厂实现“10秒下线一台洗衣机”的高效产能,标志着行业从“舞台炫技”迈向“实际应用”的关键跨越。

这不仅标志着行业技术能力与商业化落地的双重突破,更推动行业从“小众探索”迈入“规模化发展”的前夜,为后续竞争格局的剧变埋下伏笔。

与此同时,机器人在消费、工业领域的应用持续拓宽,市场需求攀升带动行业玩家数量激增,在2025年底已形成明确的行业趋势,当时间进入2026年,这一趋势正式催生行业迈入“双万时代”,即“百万家企业逐鹿、万元价格破冰”。(天眼查专业版数据显示,截至2025年12月,机器人全品类泛产业链企业达到102.2万家。人型本体产业链企业8000家。到2026年有望突破万家。)

2026年,市场全面扩容,这场裹挟着资本洪流的生死竞速战,已然全面打响。

多维度共振,“双万”时代来临

“双万”时代的到来,并非偶然,而是竞争、价格、融资等多维度因素共同作用的结果。中国电子学会发布的《人形机器人十大潜力应用场景》虽勾勒出工业制造、汽车装配、3C生产等广阔市场空间,但大量企业的扎堆涌入,已让各细分场景的竞争趋于饱和。

从竞争主体来看,截至2025年末,具身智能及人形机器人赛道入局厂商数量激增,涵盖科技巨头、初创独角兽、传统制造跨界企业等各类玩家。

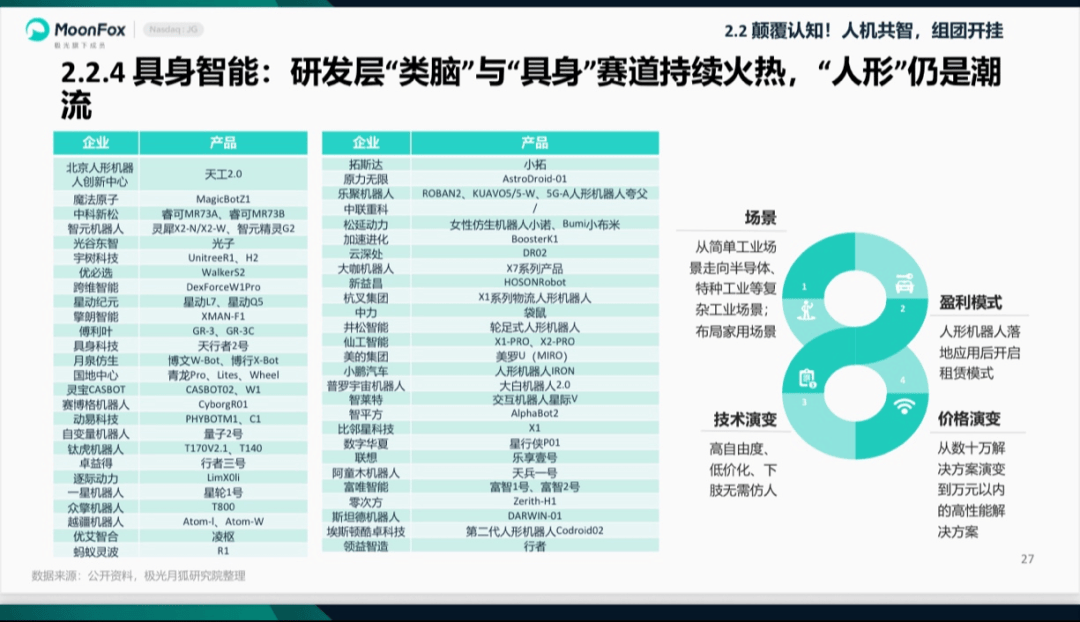

月狐数据发布的《2025年互联网年度盘点研究报告》显示,超50家企业发布上百款人形机器人产品,覆盖工业、家用等多场景;智元机器人、乐聚机器人等头部企业占据2025年Q1-Q3政企采购中标前列,成为赛道核心供应商。

各类玩家的密集布局,直接贯穿产业链各环节。从核心零部件到整机制造、从场景落地到软件服务,全产业链已形成白热化竞争格局。头部企业与中小厂商的生存空间争夺已然进入短兵相接阶段。

仅国内赛道,2025年就已发生317起股权融资事件,年底冲刺效应显著。

从价格维度来看,行业成本下降趋势明显,部分企业已推出万元级入门机型,价格博弈背后,是企业为抢占市场份额的殊死竞争,更是不降价就出局的残酷现实。

2025年相关机器人展会场景颇具代表性:人形机器人成为展会标配展品,同期举办的“E-TOWN机器人消费节”期间,全渠道售出机器人及相关产品超19万台,总销售额突破3.3亿元。

但这一3.3亿被众多参展企业分摊后,单家企业的营收贡献微乎其微,正是全行业僧多粥少困境的微观缩影。

面对“双万”时代的生存压力,行业企业纷纷以场景攻坚为核心抓手寻求生存,精准落地场景才能锁定客户,这直接决定了企业能否在价格战与份额战中存活。对于头部企业而言,抢占优质场景是核心目标;对于中小厂商来说,要么在细分场景中精准卡位艰难求生,要么因场景适配不足被市场快速淘汰。

破局“双万”压力:量产与场景的双重攻坚

在“不量产就死亡”的生存法则下,2025年行业量产能力迎来跨越式提升,成为企业突围的核心抓手。

资本加持下,头部企业的量产能力显著提升,在工业场景的规模化落地进程加速,通过长期可靠性验证凸显量产价值。其中,松延动力已实现核心机型的量产突破,进一步夯实其市场竞争力。这一系列突破的背后,是供应链成熟度的被动提速,核心零部件国产化替代进程加快,成本下降成为行业普遍趋势,这也是企业为应对市场压力、降低生产成本的必然选择。

场景落地的攻坚同样刻不容缓,“工业先于物流,商用先于家用”的商业化路径,成为企业争抢生存赛道”。对于行业整体趋势月狐数据方面也有相关研究,目前应用场景已从工业单一作业拓展至居家服务、医疗保健等生活领域;盈利模式也愈发多元,涵盖人形机器人属地化运营、租赁等形式,产品价格从数万元向万元内下探,性价比提升推动市场化普及。

图片来源:月狐数据发布的《2025年互联网年度盘点研究报告》

图片来源:月狐数据发布的《智能机器人产业研究报告2025》

不同场景各有价值,工业领域通过规模化场景落地摊薄成本,教育科研与商业服务场景则凭借刚需属性,成为企业保障基本生存的重要突破口。

量产与场景的双重突破,最终离不开资本的支撑,而资本的入局也让双万时代的生死竞速更趋激烈。

资本暗战:生死竞速的核心助推器

“双万”压力下,单纯的技术比拼与价格厮杀已无法决定企业生死,因为量产突破需要供应链与产能投入,场景攻坚需要长期运营与验证成本,这些都离不开巨额资金支撑,资本成为左右竞争格局的关键变量。

2026年开年,具身智能第一股宇树科技上市进程出现小插曲,其A股上市“绿色通道”被叫停引发市场广泛关注,但公司上市进程未因此中断,后续将按正常流程推进。这一插曲并未削弱行业对资本前景的信心,反而让“2026年是具身智能资本元年”的判断更加清晰。松延动力创始人姜哲源此前在采访中亦明确表达了这一观点,这标志着2026年具身智能资本化竞速的全面展开。

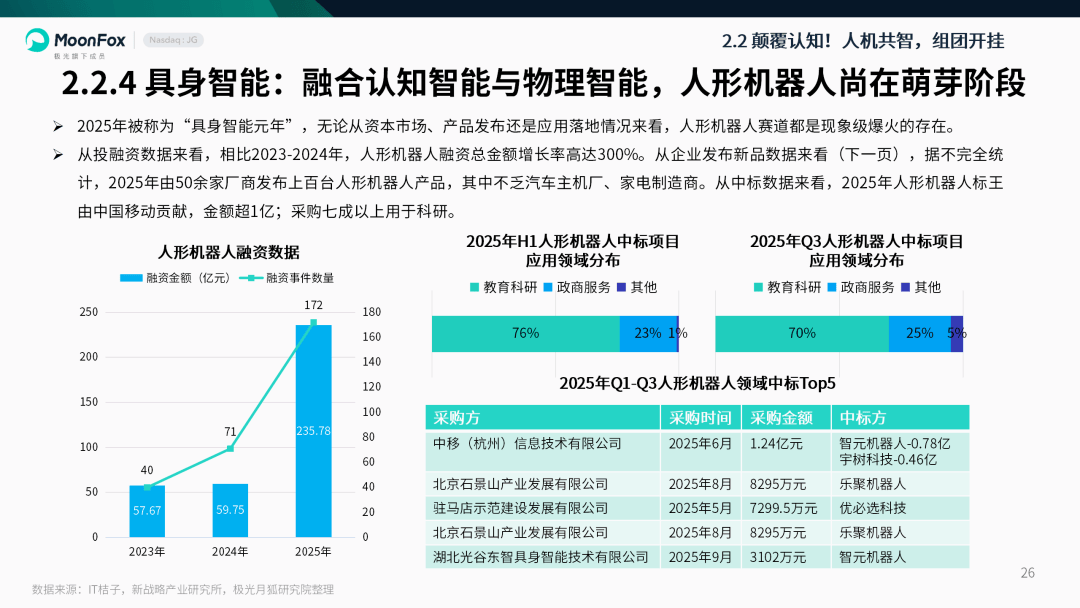

资本端的热度与分化,进一步加剧了生死竞速的残酷性。月狐数据显示,2025年人形机器人融资额较2023-2024年增长300%,融资密度极高,年底冲刺效应显著,超七成亿元级采购项目用于科研,技术研发是行业投入核心方向。

图片来源:月狐数据发布的《2025年互联网年度盘点研究报告》

与此同时,资金向头部集中的马太效应极为显著,中小厂商融资难、融资贵的问题愈发突出,进一步压缩其生存空间。

资本入局呈现多元化特征,传统制造巨头、科技企业等纷纷凭借资本优势跨界布局或绑定产业链;政策层面的资本支持更显关键,多地出台产业基金、专项补贴等政策,国资基金成为头部企业的重要资本后盾,而美元基金优势弱化,进一步加剧资本格局分化。

资本的盈利逻辑也已与“双万时代”的生存需求深度绑定,早期概念炒作的阶段已过,全面转向“规模效应+生态增值”的价值博弈。

这一趋势推动企业加速资本化布局,头部企业的密集资本化动作,印证了“资本是双万时代生存通行证”的行业现实。

产业链重构:生死竞速中的机遇与挑战

全球巨头的入局则让生死竞速再添一重压力。国际头部企业的人形机器人量产计划,以技术更优、价格更低的全球竞争标准,给国内企业带来巨大冲击,而资本正是推动国内产业链重构、助力企业突围的核心动力。

国内头部企业与跨界巨头同台竞技,细分玩家精准卡位,技术创新成为生存关键。

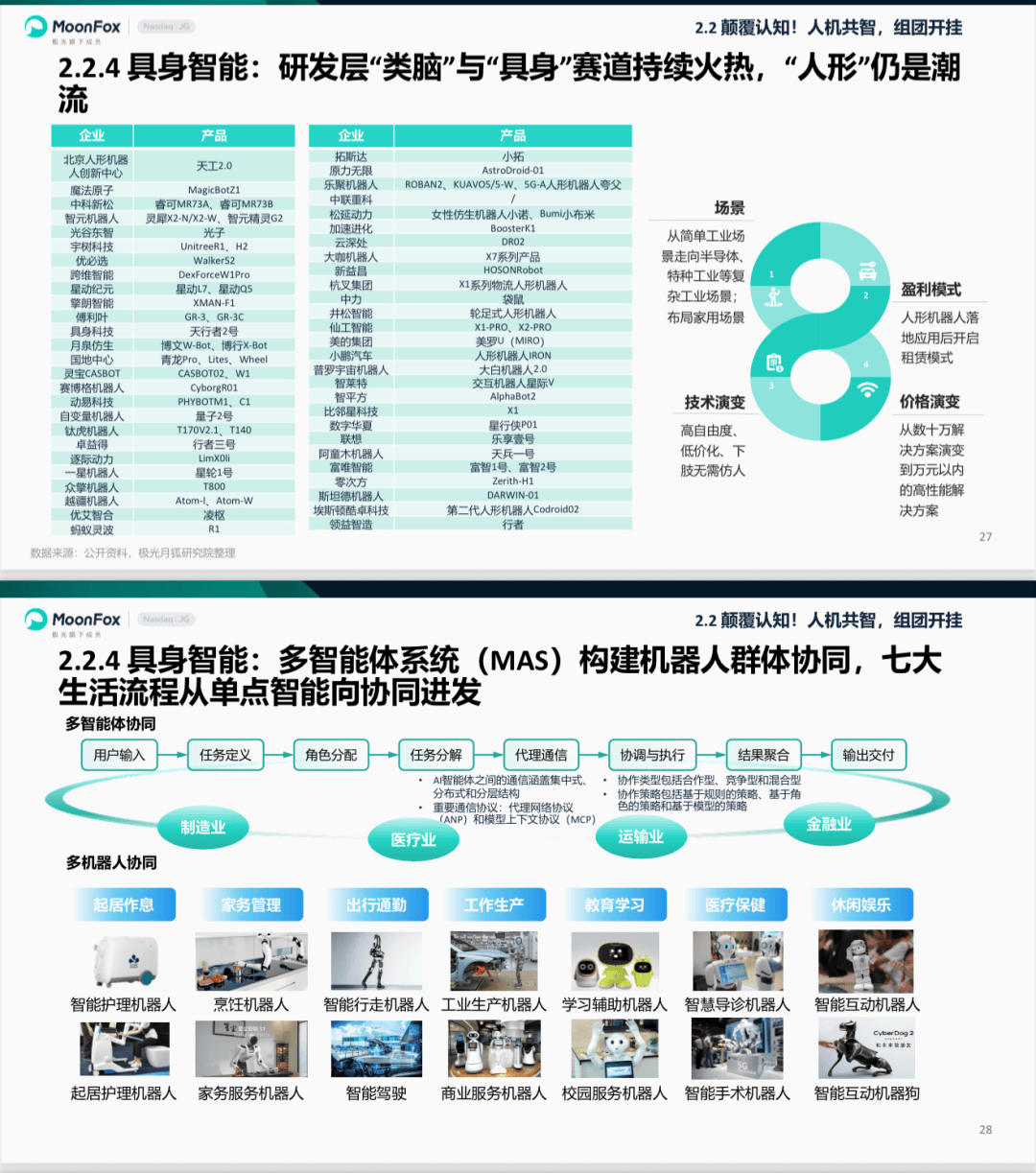

月狐数据研究报告显示,行业研发层面正聚焦“认知智能+物理智能”融合,人形机器人向自主决策升级;对“空间智能”的深度突破,是未来人形机器人打通与物理世界交互链路的核心所在。多智能体系统(MAS)实现机器人群体协同,已在制造、医疗、金融等多个领域落地应用。

图片来源:月狐数据发布的《2025年互联网年度盘点研究报告》

月狐数据分析师何少佳认为:人形机器人的爆发点远未到来,“世界模型”的推出以及其与VLA大模型的持续精进与融合,将推动人形机器人在环境适配泛化能力、自主推理与稳健规划能力的大幅提升。届时,人形机器人将不止于商演舞台或简单的工业协同,而是实现在各种物理环境下的“理解式协同”。

政策层面持续加码,2025年人形机器人被写入政府工作报告,首批国家标准立项,核心零部件研发可享费用补贴,这些政策与资本形成合力,为国内企业突围提供支撑。

其中,具身智能技术正处于从实验室研发向规模化应用转化的关键阶段,已初步形成“大脑-小脑-本体”协同创新的技术路径。

“双万”时代的生死竞速,正推动具身智能产业链全面重构。具体来看:

• 上游核心零部件领域,需求扩容与国产化替代成为关键机遇,本土企业凭借成本优势迎来突围窗口;

• 中游整机厂商竞争逻辑彻底转变,从技术比拼转向“量产能力+场景适配”的综合较量,头部企业凭借资本与规模优势集聚资源,行业集中度稳步提升,中小厂商要么被整合,要么在细分场景中艰难求生;

• 下游应用端呈现规模化、普惠化趋势,租赁模式降低应用门槛,市场热度攀升,但大量企业扎堆布局也让应用场景竞争趋于白热化。国内多地已形成产业集聚效应,产业链生态逐步完善。

产业链的重构,本质上是双万时代下资本与技术共同作用的结果,也进一步加剧了行业的生死竞速。

2026年,具身智能行业的双万时代将生死门槛全面提升。大量企业的激烈角逐、价格的残酷厮杀,让每一家企业都站在生存与淘汰的十字路口。头部企业纷纷推进资本化进程,资本布局的速度与成效,将直接决定企业的生死命运。

全球竞争的加码、行业分歧的加剧,更让这场生死竞速充满变数。

(报告原文请参考极光月狐丨混沌:新篇伊始——《月狐数据2025年度报告》发布)