出品:新浪财经上市公司研究院

作者:木予

共享单车的上市梦,共享电单车来圆?

1月12日,共享电单车服务供应商Pinecone Wisdom Inc.(简称:松果出行)向港交所递交招股说明书,计划在主板挂牌上市,由华泰国际担任独家保荐人。这并非松果出行首次尝试IPO,2021年公司曾向美国证券交易委员会SEC秘密提交申请文件,并详细回复披露意见,但最终因各种不利因素折戟。

时隔五年,松果出行再次冲击资本市场,带来的“成绩单”却不够漂亮。

招股书显示,2023-2025年前三季度,公司分别实现营收9.53亿元、9.63亿元、7.46亿元,同比增长0.99%、0.05%,基本保持原地踏步;净亏损分别录得1.92亿元、1.51亿元、5998.70万元,累计亏损总额突破4亿元。若剔除可赎回可转换优先股产生的金融负债账面值变动,以及以股份为基础的付款开支,松果出行直至2025年才终于扭亏,截至9月30日其经调整净利润约为2649.60万元,而2024年同期为净亏损1.89亿元。

日均订单量下滑、运营成本难压缩 违规投放频遭整顿

增长乏力、亏损不止,松果出行的经营数据透露出矛盾。

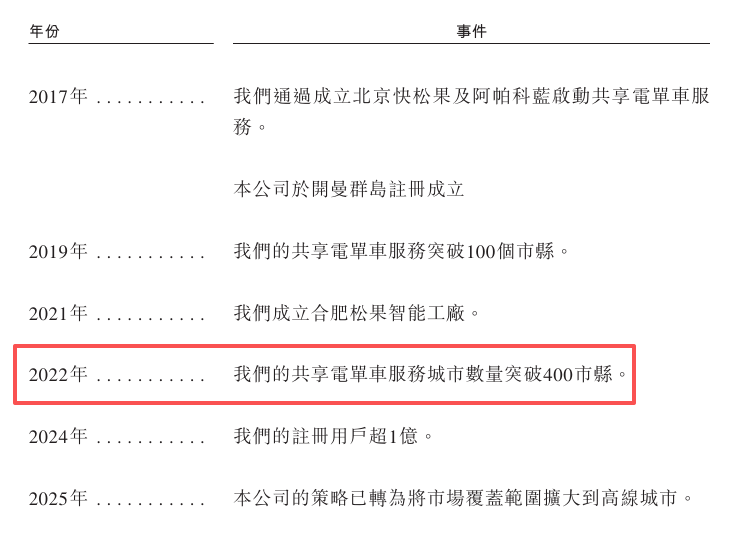

据招股书披露,2023-2025年前三季度,公司的注册用户总数从9900万人增加至1.28亿人,覆盖城市及县城数从371个提高至422个,投放电单车总数从38.99万辆增长至45.46万辆,业务看起来稳健扩张。

但令人感到疑惑的是,报告期内松果出行的每日订单量不升反降,从110.19万单下滑至100.60万单。如果按照各期末已投放电单车数量计算,每辆电单车的日均订单量分别为2.83单、2.53单、2.21单,呈不断下降趋势。然而,其每辆活跃电单车的日均订单量变动与之截然相反,分别为2.76单、2.85单、3.08单,期间累计增幅约为11.6%。

如果结合每日订单量和每辆活跃电单车的日均订单量简单推算,2023-2025年前三季度,松果出行的活跃电单车数量约为39.24万辆、37.02万辆、32.66万辆,约占投放电单车总量102.4%、88.9%、71.8%。由此可见,公司虽然持续在新城市大量投放新车,但活跃使用的电单车数量和占比均双双走低,新增电单车大多处于闲置状态,未能有效产生订单。

而即便不是活跃使用状态,大批新电单车进入新市场,松果出行的运营成本也不可避免地水涨船高。2023-2024年,公司的运营团队劳动力及雇员成本、向运营合作伙伴支付的款项及支持本地运营的服务成本、电单车相关维护和维修成本与运送及调配电单车的物流成本,合计占销售成本42.4%、45.7%,约占当期收入的35.8%、37.1%。

2025年1-9月,这四项支出进一步上涨。其中,劳动力及雇员成本同比提高1.7%至1.70亿元,运营服务成本同比增长3.8%至6480.20万元。维护及维修成本和物流成本同时大幅增长,前者同比提高36.1%至3779.60万元,已超过2024年全年支出;后者同比增长31.6%至1844.40万元,约为2024年全年支出的97.9%。期间,公司的运营成本合计高达2.90亿元,占销售成本比例逾51%,占总营收比例逼近40%。

收入、成本两端承压,政策更是影响松果出行经营的核心变量。

出于对城市交通管理、安全风险及行业规范等方面考虑,2017年交通运输部等十部门曾联合发布指导意见,明确“不鼓励发展互联网租赁电动自行车”。2025年12月1日起,所有上路的电动自行车必须符合新国标要求,并必须获得强制性3C认证。据不完全统计,目前广州、上海等城市明文禁止投放电动自行车;汕头、深圳等地区采取配额制与备案制,对租赁电动自行车实行总量调控和分区管理,投放需经许可并签订协议;三亚、石家庄等地长期对未登记上牌、未备案的违规投放车辆进行清理整治。

这意味着松果出行依靠快速铺设车辆占领市场的商业模式,在日益趋严的监管下或难以为继,投放车辆合规上牌和强制认证也将令其运营成本显著增加。

对此,公司的应对方式却是游走在灰色地带。招股书显示,松果出行在经营业务的51个市县,尚未取得当地政府的合作协议或书面同意,亦未与其进行实质沟通;在经营业务的41个市县,尚未取得当地政府的合作协议或书面同意,但相关机构知悉公司业务存在,且并未提出明确反对或发出命令要求停止运营。

据公开报道显示,仅2025年松果出行就因违规投放无牌车辆和线下运维管理缺失导致乱停乱放,多次被约谈整顿。2025年7月,河南洛阳和四川南充市交通局核实松果电单车未取得运营手续,属于强行入市;9月松果出行在安徽合肥大规模投放无专用牌照的车辆,被确认为违规投放并约谈整改;12月,四川乐山交通部门确认松果出行在未向相关部门报备的情况下擅自投放电单车,车辆已被协调清理。

估值缩水约三成跌出独角兽之列 险峰蓝驰创新工场等VC/PE持股合72%

2017年,共享单车鏖战正酣。摩拜单车、ofo先后收获8.15亿美元、11.5亿美元巨额融资,哈啰单车与永安行合并,超35家创业公司没能跨越“死亡谷”。就在这一年,松果出行正式成立,巧妙避开了共享单车厮杀的一二线城市,在下沉市场迅速站稳脚跟。

2018-2019年,共享单车市场告别野蛮生长,逐渐形成哈啰、美团、青桔“三足鼎立”的竞争格局。而彼时松果出行的共享电单车已顺利进入超100个市县,吸引创新工场、红杉中国、险峰、蓝驰创投、诺基亚成长基金(Nokia Growth Partners)等国内外知名股权投资机构共计近5000万美元支持,投后估值由2500万美元飙升至2.08亿美元。

2020年2月,软银和险峰以每股2.1483美元购入松果出行C轮优先股,同时以1.2286美元/股购入普通股,合计注资2200万美元。随后,软银又通过韩国基金追加1000万美元投资,获得额外的281.66万股C轮优先股和321.43万股普通股。2021年3月,松果出行完成7500万美元的D轮融资,投资方包括创新工场、险峰、软银、蓝驰创投、韩国未来资产集团、长木桥有限公司等新老股东,估值在一年的时间内从3.39亿美元激增346.4%至13.82亿美元。

不过,高歌猛进的日子似乎戛然而止。招股书显示,2022年松果出行服务的市县数量突破400个,但2023年该指标仅为371个。截至2025年9月30日,公司覆盖的市县数量只比2022年微增5.5%。

(来源:招股书)

(来源:招股书)多家VC/PE机构在其赴美上市失败后,启动协议转让退出流程。2022年,松果出行向D轮投资方长木桥有限公司回购约四分之一所持股份,每股对价与发行价一致。2023年,公司以1000万美元向韩国未来资产集团进行回购,交易价格与韩国未来资产集团投资成本持平。

为了稳住更多的机构投资方,松果出行于2025年11月向D轮投资方发行合计269.74万股股份。值得关注的是,最新一轮融资并没有资金注入,而只是为了摊薄D轮投资方的投资成本。交易完成后,D轮每股对价从5.7208美元下调至4.6163美元,降幅约为19.3%。公司估值约为9.66亿美元,较2021年D轮投后估值蒸发30.1%,直接跌出独角兽之列。

此番上市前,松果出行最大的外部股东是创新工场,通过四个实体合计持有公司约23.23%的股权。险峰、蓝驰创投持股比例分别为14.12%、11.85%,软银旗下两只基金合计持有股权10.57%。此外,诺基亚成长基金、红杉中国、长木桥有限公司约持股4.59%、4.17%、3.52%。VC/PE机构合计持股高达72.05%,松果出行上市后可能面对减持抛售压力较大、治理结构话语权失衡、市场流动性不足等潜在风险,如何说服二级市场投资者为其买单,仍是未知数。

责任编辑:公司观察