文|《BUG》栏目 闫妍

谋划经年,中国乳业版图的重量级玩家终于亮出底牌。昨夜,君乐宝正式向港交所递交上市申请,这场备受瞩目的资本征程终于鸣枪起跑。

招股书揭晓了其行业座次与真实体量。据弗若斯特沙利文报告,以2024年中国市场零售额计,君乐宝位列综合性乳制品公司第三,市场份额为4.3%,仅落后于伊利、蒙牛。

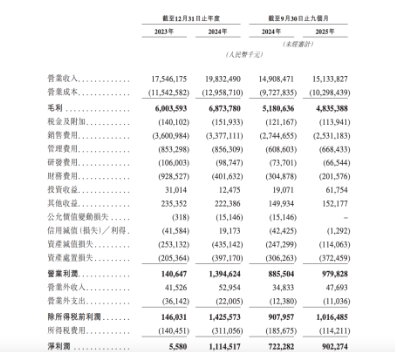

与此同时,君乐宝近三年的业绩也首次被外界知晓。2023年、2024年、2025年前三季度,君乐宝总营收分别为:175.46亿元、198.33亿元、151.34亿元。

然而,“乳业第三”君乐宝的上市之路远非坦途。回溯2022年,时任副总裁仲岩曾为集团勾勒出一幅激进的蓝图:2025年销售额剑指500亿元,并同步完成上市。如今站在2026年初审视,该“双重目标”均已落空,不仅上市进程晚于预期,其2024年近200亿元的销售额,距500亿的宏大愿景更是差距悬殊。

君乐宝IPO姗姗来迟,500亿销售额目标成空谈

招股书显示,君乐宝2023年、2024年营收分别为175.46亿、198.32亿元;毛利分别为60亿、68.74亿元;运营利润分别为1.41亿、13.95亿元;净利分别为558万、11.15亿元。

君乐宝2025年前9个月营收为151.33亿元,上年同期为149亿元;毛利为48.35亿元,运营利润为9.8亿元,净利为9亿元。

分业务看,君乐宝低温液奶、常温液奶2023年营收分别为62.87亿元、33.77亿元;2024年相关营收分别为75.81亿元、39.22亿元;奶粉业务2024年营收为53.71亿元,较2023年略有下降。

招股书显示,君乐宝2025年前9个月,来自低温液奶产品收入为64.37亿元,占总收入的比例为42.5%;来自常温液奶产品收入为28亿元,占比为18.6%;来自奶粉收入为33.45亿元,占营收的比例为22.1%;来自其他业务的收入为11.12亿元,占比为7.3%。

截至2025年9月30日,君乐宝拥有33座自有牧场、20个乳制品生产工厂,牧场奶牛存栏量19.2万头,养殖规模位居全国第三,2024年奶源自给率达到66%。

但在此之前,君乐宝的IPO之路并不顺畅。

早在2019年脱离蒙牛子公司身份时,君乐宝就传出有意上市的消息。河北省奶业振兴工作领导小组发布的《2019年河北省奶业振兴工作方案》中就曾明确提出要“支持君乐宝主板上市,拓展融资渠道”。

2022年,君乐宝对未来的发展充满信心,公司副总裁仲岩在接受媒体采访时公开立下目标:2025年力争销售额达到500亿元,同时争取在2025年完成上市。

2023年12月28日,河北证监局网站披露中金公司《关于君乐宝乳业集团股份有限公司首次公开发行股票并上市辅导备案报告》,意味着君乐宝启动A股IPO(首次公开募股)进程,但在此之后迟迟没有进一步的明确消息传出。

对于几经辗转君乐宝最终选择赴港上市,广东省食品安全保障促进会副会长、中国食品产业分析师朱丹蓬向《BUG》栏目表示,“君乐宝的战略转向非常及时、合理,鉴于A股上市难度较大,转战港股成为其最佳选择。”

值得注意的是,如今站在2026年初审视,君乐宝高管曾立下的2025年“双重目标”均已落空,不仅上市进程晚于预期,其2024年近200亿元的销售额,距500亿的宏大愿景更是差距悬殊。

而在小红书等社交平台上,与君乐宝“乳业第三”的规模光环相对的,是其产品体验在一些消费者端引发的争议。不少用户就产品质量、口感与售后服务等表示质疑:有用户吐槽“乳饮料喝起来全是香精味”;也有人抱怨“吃出了异物”。在黑猫投诉 【下载黑猫投诉客户端】平台上,涉及君乐宝的消费者投诉多达1766条。

上市前“疯狂并购”,负债率远超伊利蒙牛

近年来,君乐宝还不断通过并购加速扩大自己的业务版图。

2019年,君乐宝在低温酸奶、婴幼儿奶粉两大品类基础上,首次推出低温鲜奶产品“悦鲜活”。2021年,君乐宝乳业投资奶酪企业思克奇食品科技(上海)有限公司,并于2023年7月增资,持股比例增至60%。2022年1月,君乐宝收购皇氏集团(维权)旗下云南来思尔乳业、来思尔智能化各20%的股权。

经不完全梳理,仅在2023年,君乐宝就进行了约5次的投资并购:1月与中国劲酒联手投资了奶酪初创公司酪神世家;6月再次收购来思尔智能化和来思尔乳业各32.8996%的股份;7月收购了乳制品厂商银桥科技;11月投资了酸奶品牌茉酸奶;12月投资了益生菌乳酸菌研发商一然生物。

高速扩张的另一面,是日益沉重的财务压力。

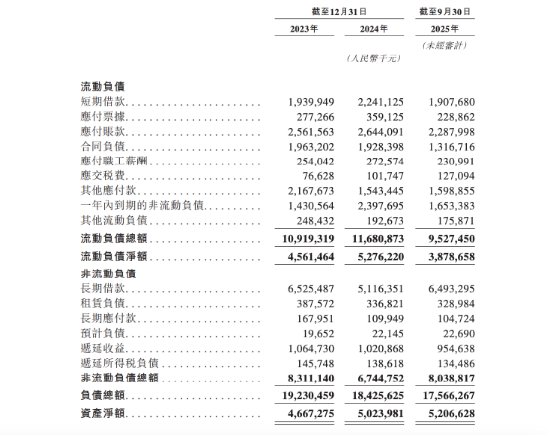

一份皇氏集团与君乐宝的交易公告显示,截至2022年12月31日,君乐宝未经审计的财务数据为资产总额约210.89亿元,净资产约47.17亿元,负债率高达78%。有媒体统计,同期,行业内18家上市乳企平均资产负债率仅为45.06%,君乐宝的负债率显著高于A股同业平均水平。

据最新招股书显示,截至2025年前三季度,君乐宝的负债总额为175.66亿元,负债率仍高达77.1%。

一个更直接的比较是,同期两大乳业巨头的负债率远低于此:伊利股份为60.55%,而蒙牛乳业则保持在更为健康的51.88%。这意味着,君乐宝作为挑战者,在资产规模远未追上领头羊之际,却承担了更重的债务负担和风险。

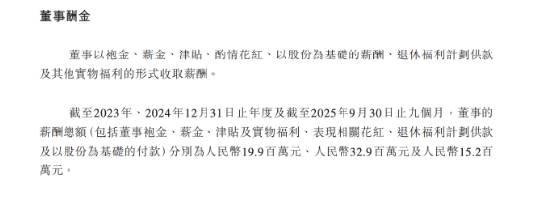

董事薪酬显著下调,骤降超40%

随着招股书披露,君乐宝核心管理层与股东图谱浮出水面。

历经多轮融资扩股,君乐宝创始人、董事长魏立华的股权已经稀释到37.54%,但仍是该公司的实际控制人。

IPO前,魏立华持股37.54%,乐慧瑞晟持股为11.36%,悦慧兴泓持股为5.41%,悦慧兴泓壹号持股为1.6%,润德智盈贰号持股0.24%,臻乐诚持股为2.25%,臻乐诚拾贰号持股为0.86%,管理层一共控制59.26%股权。

此外,红杉中国与春华资本也是其重要股东:红杉中国通过宁波探智持股为8.59%,春华资本通过春华韶景持股为5.6%,通过秋实兴德持股为2.07%,春华资本一共持股为7.68%。

君乐宝董事会目前由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。君乐宝执行董事分别为魏立华、吴文楠女士、刘森淼;非执行董事分别为郭振炜、杨颖女士、陈烁;独立非执行董事分别为杨文俊、王莺女士、刘劲柏。

招股书显示,截至2023年、2024年12月31日止年度及截至2025年9月30日止九个月,董事的薪酬总额分别为人民币1990万元、人民币3290万元及人民币1520万元。

引人注目的是,在IPO前的关键节点,公司对董事薪酬进行了显著回调。

根据目前的薪酬安排,君乐宝估计截至2026年12月31日止年度,董事的税前薪酬总额将约为人民币1920万元。这也意味着,董事薪酬总额较2024年高点骤降超40%,基本下调至2023年水平。