当地时间周五(1月23日)美股三大指数收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日下跌285.3点,收于49098.71点,跌幅为0.58%;标准普尔500种股票指数上涨2.26点,收于6915.61点,涨幅为0.03%;纳斯达克综合指数上涨65.22点,收于23501.24点,涨幅为0.28%。周线方面,道指本周累跌0.53%,纳指累跌0.06%,标普500指数累跌0.35%。

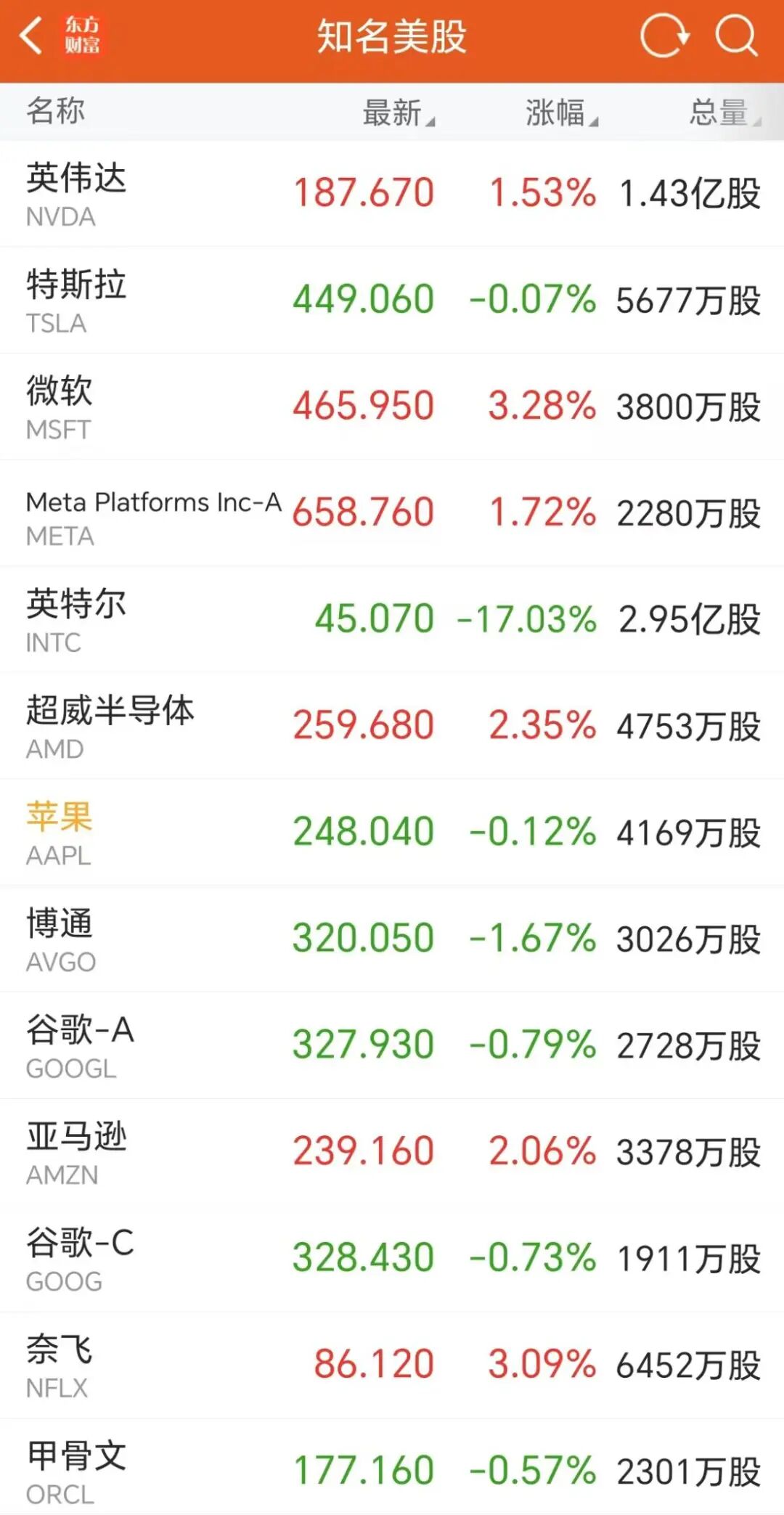

大型科技股涨跌不一,微软、奈飞涨超3%,AMD、亚马逊涨超2%;特斯拉微跌0.07%,谷歌跌0.8%,博通跌超1%,英特尔跌超17%,创2024年8月以来最大单日跌幅。

中概股涨跌不一,纳斯达克中国金龙指数收跌0.26%,小鹏汽车跌超3%,NIO" target="_blank" web="1">蔚来、阿里巴巴跌超2%,霸王茶姬、微博跌超1%;腾讯音乐、有道涨超4%,新东方涨超2%,携程涨超1%。

本周股票市场经历剧烈波动,特朗普总统针对反对其收购格陵兰岛计划的欧洲盟友反复释放关税威胁,导致股指大幅震荡,此外英特尔的大跌也压制市场风偏,而周五的涨跌不一格局为这一周画上句号。

Hirtle Callaghan投资公司首席投资官Brad Conger表示,“周五股票市场走势回归到更熟悉的模式。如今看到的情况,与去年 5 月至 10 月的走势极为相似。‘七大科技巨头’表现强势,其他板块则表现疲软。银行股、核能股、meme stocks以及小盘股,均大幅跑输大盘。某种程度上,这让人回想起非常熟悉的一种市场格局,只是过去几个月未曾出现。这或许表明,始于 11 月初的市场轮动可能已经走到了尽头。”

01

重启降息预期推迟

利率政策方面,根最新的月度经济学家调查,经济学家们目前预计,美联储最早要到6月才会降息。就在上个月,经济学家们还预测今年的首次降息将在3月到来。

随着通胀压力仍未完全消退,以及美国劳动力市场出现企稳迹象,经济学家们的降息时间表被进一步推后。美联储政策制定者偏好的通胀指标预计至少在明年年中之前都将维持在2%的目标之上。

美国密歇根大学最新消费者调查显示,2026年1月消费者信心指数终值为56.4,高于初值54.0。未来一年通胀预期为4.0%,未来五至十年通胀预期为3.3%。

在2025年晚些时候连续三次下调借贷成本之后,美联储官员们普遍预计将在下周会议上维持利率不变。调查中的经济学家预测,今年第二次、也是最后一次降息将出现在9月,这一判断与上个月的调查结果一致。

投资者同样推迟了对美联储重启降息的预期。根据联邦基金利率期货,目前市场认为首次降息至少要到6月才较为可能;而一个月前,市场还认为4月降息的概率高于不降息。

在今年应当多快、以及降息多少的问题上,美联储官员内部仍存在分歧,其中持保留态度者主要担心通胀风险。剔除食品和能源价格的核心个人消费支出(PCE)物价指数预计今年平均为2.7%,并在2027年年中前回落至2.2%。

02

市场目光聚焦美股科技巨头财报

除了利率政策,投资者还将目光转向将于下周二召开的美联储两天期政策会议以及下周苹果、特斯拉和微软等“七大科技巨头”中的多家公司将发布财报,英伟达也将于 2 月下旬发布财报。

Resonate Wealth Partners的Alexander Guiliano指出,"科技七巨头"中的许多公司在过去12个月实际上表现不及标普500指数,因此接下来的几份财报可能成为重要催化剂。

摩根士丹利财富管理市场研究与策略团队负责人Daniel Skelly则表示:如果这些阴云能够散去,关于今年主导主题的积极情绪——持续的AI应用带来的好处,以及放松监管和其他有利市场的政策举措——可能有机会重新显现。

Focus Partners Wealth首席投资策略师杰森·布莱克韦尔表示,从长期角度看,美国经济基本面依然稳健,但考虑到2026年晚些时候将迎来中期选举,市场波动性在今年可能持续存在。他认为,企业盈利前景仍然是支撑股市的重要因素,但投资者需要为阶段性冲击做好准备。

“我们对整体状况感觉不错,但也清楚,今年余下时间里可能还会出现一些不小的波折。”布莱克韦尔表示。

03

全球资金正寻求分散投资

美国银行全球研究部的数据显示,截至本周三的一周内,全球股票基金录得有史以来最大的资金流出,其中美国股票基金单周净流出了168亿美元。

美银指出,这波资金外流主要发生在特朗普因格陵兰岛归属对欧洲国家采取强硬姿态之际,EPFR Global的数据捕捉到了当时投资者不安情绪的高峰,凸显了美国政府政策不确定性对资本流动的即时影响。

尽管在特朗普表示已就格陵兰岛的未来协议达成框架后,市场围绕欧美贸易战的担忧有所缓解,但随着投资者寻求分散投资组合,去年4月特朗普宣布全面加征“解放日”关税后出现的“抛售美国”交易的讨论再次兴起。

据美国银行称,欧洲股市目前已连续第六周录得资金流入,而日本股票基金则获得了22亿美元的资金流入,这是自2025年10月以来最大的资金流入规模。

TCW集团首席执行官Katie Koch在接受采访时表示,人们“正寻求从美国资产中分散投资,我将其形容为对美国债券的‘静默退出’。我不认为会有什么大规模的声明,我只是认为他们会寻找机会进行分散化投资。”

德意志银行伦敦策略师Oliver Harvey在报告中指出:“新兴市场资产是全球经济增长强劲的主要受益者之一。当发达市场表达积极增长预期的机会受限时,新兴市场的前景将更为乐观。”

在一系列非美资产中,瑞银全球财富管理首席投资官Mark Haefele表示,“我们尤其看好中国科技股,因为那里取得了一些成功,而且似乎也有政府的支持。”

这位瑞银高管在达沃斯论坛期间称,较低的估值、政府支持以及中国周期性背景下的宽松财政政策,正鼓励投资者轮动进入中国科技股,并分散投资以减少对美国的依赖。“美国、欧洲和亚洲的客户正在寻求对冲美元风险的工具,而对中国科技板块日益增长的信心正鼓励他们增加在该领域的投资。”

04

英特尔股价大跌17%

周五压制美股风偏的重要因素之一是英特尔股价大跌 17%,原因是其发布的季度营收及利润预期低于市场预期,并表示其用于人工智能数据中心的服务器芯片需求难以满足。

1月23日,英特尔发布2025财年第四财季(对应自然年2025年第四季度)及全年财报。

财报数据显示,该季度英特尔实现营收137亿美元,同比减少4.1%,但高于华尔街134.3亿美元的预期;净亏损3.33亿美元,均高于上年同期及市场预期的2.94亿美元。结合全年表现看,营收为529亿美元,与上年持平,全年净亏损收窄至2.67亿美元,较2024年187.6亿美元的巨额亏损大幅改善。财报公布后,英特尔盘后股价一度下跌13%。

造成第四财季营收同比下滑的核心因素是客户端计算组(CCG)业务,该板块全年营收322亿美元,同比下降3%。一方面,受PC市场整体复苏乏力影响;另一方面,外界认为是英特尔自身产能错配——此前将产能向新一代Gen6 CPU倾斜,却未能匹配市场对成熟Gen4、Gen5产品的需求,导致部分订单流失。此外,18A先进制程良率虽每月提升,但尚未达到行业领先水平,新增产能释放缓慢,进一步制约了整体营收规模。

英特尔官方承认,尽管工厂已满负荷运转,但目前仍难以满足用于AI数据中心对服务器芯片的需求,导致利润丰厚的数据中心销售订单流失。

对此英特尔CEO陈立武在财报电话会上坦言,尽管公司在营收与毛利率等指标上超出指引, 但供应限制和产能瓶颈让英特尔未能完全捕捉市场需求。管理层亦在会上指出,18A工艺虽持续改善良率,但尚未达到行业领先水平,且缓冲库存已经消耗殆尽,目前库存水平已降至峰值的约40%左右,导致公司处于“现做现卖”的供应紧张状态。陈立武也表示对公司无法完全满足市场需求感到失望,并强调会将加速产能与良率优化作为2026年的重点。

(文章来源:东方财富研究中心)