出品:新浪财经上市公司研究院

作者:木予

卡游二次递表刚刚失效,Suplay便马不停蹄地奔赴港交所,竞逐“卡牌第一股”。

1月9日,IP收藏品及消费级产品公司Suplay Inc(简称:Suplay)正式递交招股说明书,由中金公司与摩根大通担任联席保荐人。招股书显示,公司的旗舰品牌“卡卡沃”在国内收藏级卡牌市场中排名第一,是全球前五大收藏级非对战卡牌品牌中唯一的中国品牌。

2023-2025年前三季度,Suplay分别实现总营收1.46亿元、2.81亿元、2.83亿元,经调整净利润录得1597.40万元、6481.50万元、8642.30万元。其中,核心产品收藏卡“量价齐升”,销量从156万件增长至458.2万件,每销售单位平均收入从31.0元增长至43.0元。

报告期内,Suplay以收藏卡为主的收藏品收入占总营收比例由32.9%大幅提升至70.0%,细分业务毛利率由57.9%上涨至69.5%,带动公司综合毛利率一路攀升突破54%,经调整净利率达到30.5%。对比集换式卡牌公司卡游,其2024年毛利率约为67.3%,经调整净利率约为44.4%。

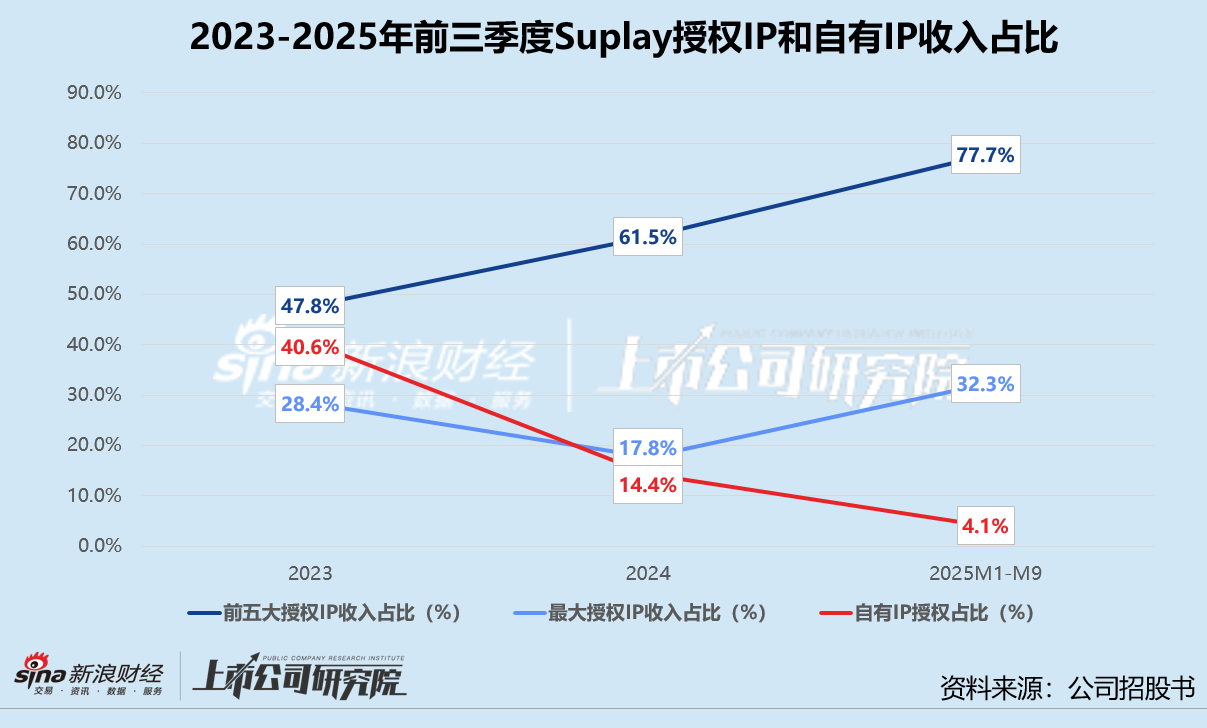

自有IP仅贡献4.1%收入 最大授权IP协议已失效

高毛利、高净利,卡牌生意的“命门”在于授权IP。

结合招股书披露的业务里程碑和财务数据不难看出,Suplay的业绩“起飞”与热门授权IP紧密相关。2023年,公司推出PHANTOM迪士尼100周年奇妙角色收藏卡,当期授权IP收入就超过了自有IP收入,约为总营收贡献54.2%。2024年,Suplay上线PHANTOM华纳100周年官方收藏卡和PHANTOM哈利波特官方收藏卡,推动授权IP收入同比激增202.1%至2.39亿元,约占总营收85.1%。截至2025年9月30日,公司已与22名IP授权方达成授权安排,授权IP收入实现2.69亿元,超过2024年全年规模,占总营收的比例高达95.0%。

与此同时,Suplay对头部授权IP愈发依赖。2023-2025年前三季度,公司前五大授权IP收入占比分别为47.8%、61.5%、77.7%,最大的授权IP收入占比分别28.4%、17.8%、32.3%。相较之下,Suplay的三个自有IP“Rabbit KIKI”、“OHO大叔”和“水波蛋”表现却不尽如人意。报告期内,其自有IP收入累计降幅达80.2%。2025年1-9月,自有IP收入仅约占总营收的4.1%,同比锐减近13个百分点。

深度绑定授权IP,意味着收入和成本皆仰人鼻息。在招股书披露的14个授权IP中,Suplay只有3个独家授权,其余均为非独家授权;有2个IP已于2025年到期,另有6个IP授权将于2026年到期、5个IP将于2027年到期。截至最后实际可行日期,公司与最大收入贡献IP之间的授权协议已届满失效。

2023-2024年,Suplay的IP授权成本分别为1468.50万元、2877.40万元,约占各期销售成本17.3%、18.9%,占总营收比例稳定在10%上下。2025年前三季度,公司的IP授权成本同比显著增长53.7%达3158.70万元,约占期间销售成本近四分之一,占总营收约11.1%。

对于潮玩卡牌公司而言,授权IP是一把“双刃剑”。一方面,成熟的授权IP有助于品牌快速跑马圈地,提升产品的销量和溢价。但另一方面,热门IP通常采取非独家授权,会极大稀释产品的独特性。此外,IP授权协议大多为期1-3年,且不可自动续约,公司不得不持续寻找下一个“爆款”,或在与授权方的协商中长期处于下风。

Suplay在招股书中坦言,授权IP产品的成功取决于自身无法控制的因素,若热门IP选择不续期或提前终止,将对公司业绩产生重大不利影响。

存货减值计提反超账面价值 创始人上市前套现超4600万

尽管Suplay反复强调,其收藏卡牌获得了PSA、CGC、BGS和SGC全球四大权威评级机构认证,但库存减值计提还是反映出了产品贬值的潜在风险。

招股书显示,2023-2024年,公司的存货价值分别为2108.20万元、3392.40万元,存货减值计提分别为882.90万元、2328.20万元,呈逐年增长趋势。2025年1-9月,Suplay的存货减值计提达3633.00万元,甚至超过了期末存货价值2649.20万元。从存货账龄角度来看,存货减值计提金额与超过1年的存货价值完全一致。换言之,Suplay的制成品库存若超过一年没有销售出去,可变现净值直接清零。

这似乎与公司的核心产品收藏级非对战式卡牌特征相悖。弗若斯特沙利文研究显示,收藏级非对战式卡牌的价值源于稀缺性与共识,主要通过代表性IP、限量发行、专业评级和时间沉淀共同实现。长期持有理论上会增强收藏卡牌的稀缺性,从而提升其价值,而非过期即贬值。

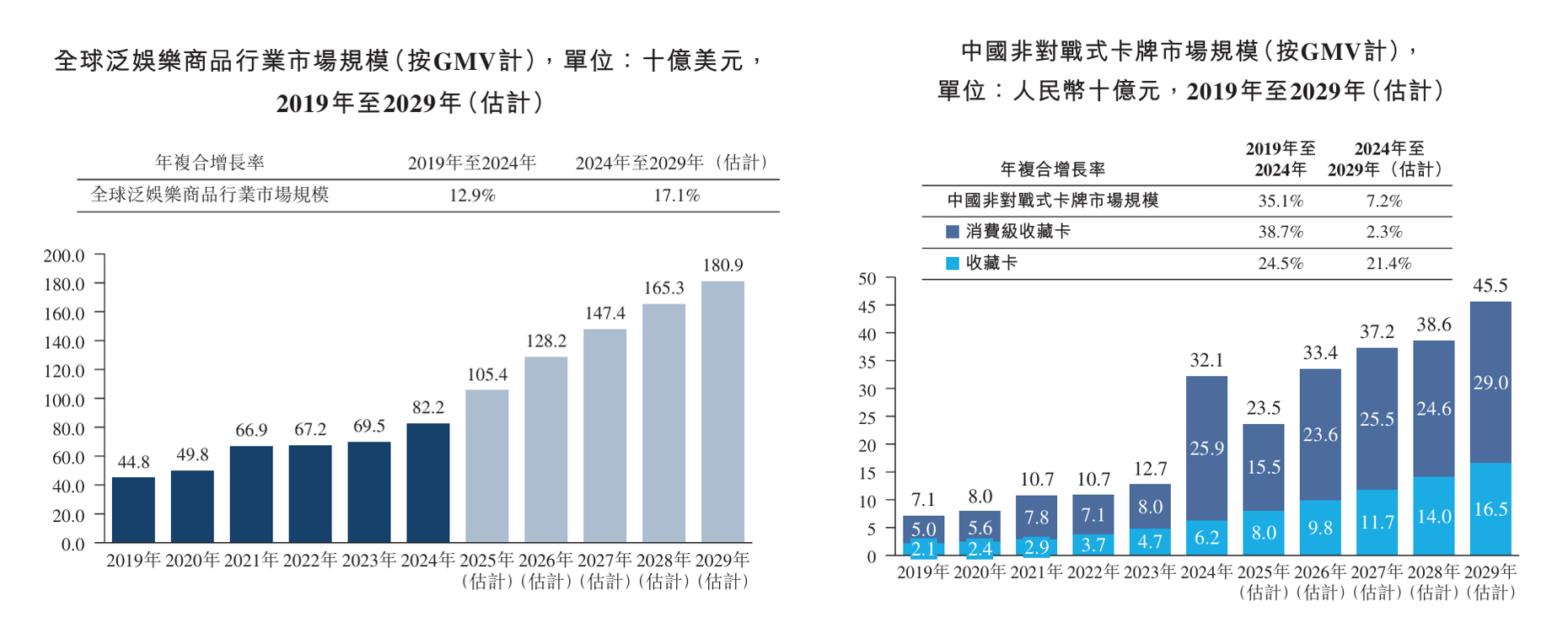

更令人担忧的是,收藏卡牌赛道未来的天花板并不高。据乐观预测,2025-2029年,国内收藏卡牌的市场规模(按GMV计)将从80亿元涨至165亿元,年复合增长率高达21.4%,远超同期消费级收藏卡牌及非对战式卡牌市场整体规模增速。然而,其占全球泛娱乐商品行业市场规模(按GMV计)比例,不过从1.1%提高至1.3%。

(来源:招股书)

(来源:招股书)或因如此,Suplay在一级市场上始终不算热门。2020-2021年,公司仅完成了四轮股权融资,投资方大多为独立第三方个人和产业投资方。Suplay于A轮引入上市游戏公司吉比特旗下的吉相资本,获得独家投资350万美元;A+轮则由游戏公司米哈游斥资约800万美元,认购了2116.40万股优先股。

2025年6月,East Links Limited和公司执行董事、首席财务官、人力资源总监兼董事会秘书李晶个人分别出资199.83万美元、20.92万美元。交易完成后,公司投后估值达1亿美元,较2021年A+轮增长27.9%。

值得关注的是,2025年9月,公司创始人黄万钧通过全资控股的HLB Group Limited向CPE源峰、East Links Limited、Silverpointe Investments(新加坡家族办公室)、Gam3Girl Ventures(新加坡Web3孵化基金)、Hit Point investment等机构或出资平台转让种子轮优先股,合计套现664.74万美元,折合人民币4629.18万元。

招股书显示,这笔种子轮优先股原本由文创产品众筹社区摩点网创始人黄胜利全资持有的实体HuangVictor Holding Limited认购,2021年3月转让于黄万钧。由于当时股东要求黄万钧不得持有任何优先股权益,Suplay遂赎回了该部分股权,并向其发行等额普通股。2023-2025年,共计800万股普通股被重新认定为种子轮优先股。

站在冲刺“卡牌第一股”的起跑线上,Suplay虽呈现高速增长,但其对授权IP的重度依赖、存货减值风险、以及IP协议集中到期等问题,仍是投资者关注的焦点。在行业竞争加剧的背景下,公司能否构建更可持续的IP生态与价值闭环,将是其赢得资本市场长期信任的关键。

责任编辑:公司观察