当全球资本的聚光灯聚焦于高端科技与上游资源,当传统零售还在为了追求个位数的增长使出浑身解数之际,正处于招股程序中的鸣鸣很忙,亮出的“成绩单”却可谓极其炸裂。短短两年多时间,鸣鸣很忙的门店数量翻了十倍直逼2万家,换算下来相当于日均开出近20家门店;2022-2024年,公司的营收和毛利复合年增长率更是分别达到了203%、206%。

在消费整体承压的大背景下,鸣鸣很忙不仅没有遇到线下同行们普遍遭遇到的增长乏力难题,反而是以近乎加速度的方式逆势疯长,这背后的底层逻辑究竟是什么?而对于即将迎接这一闪耀的消费新星的港股市场投资者来说,又究竟该怎样评估鸣鸣很忙的长期投资价值呢?

确定性的来源:效率重构与系统性护城河

近年来,由于各类“黑天鹅”、“灰犀牛”事件层出不穷,市场对于不确定性的厌恶可以说是上升到了一个新的高度。与此相对应的,确定性资产则备受追捧,从以黄金为代表的贵金属,到有着长期、稳定分红机制的公用事业等红利股,这些资产的热度持续攀升背后很重要的原因就是因为确定性高。

而在智通财经看来,即将登陆港股的鸣鸣很忙,很可能会是下一个高确定性标的。鸣鸣很忙的确定性,并非源自宏大的叙事,而是深深植根于公司的商业模式,以及其以高效供应链与数字化能力构筑的难以被复制的深厚“护城河”。

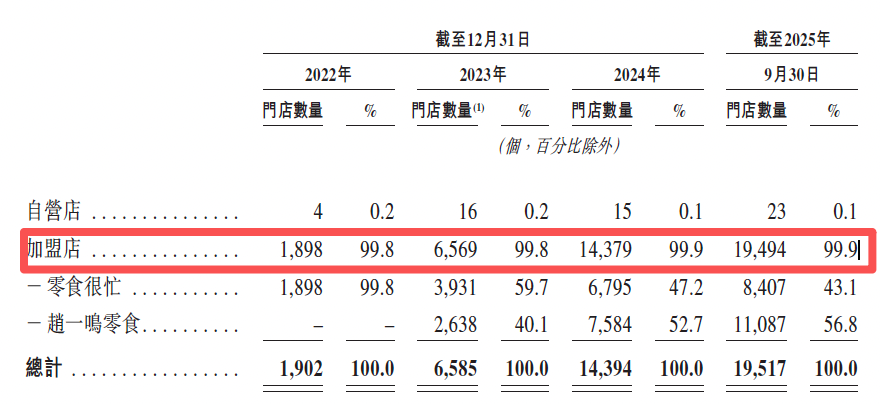

鸣鸣很忙商业模式的起点,是垂类选品与加盟模式的结合。表面上看,鸣鸣很忙似乎是一家由加盟商撑起来的公司,截至2025年9月底,公司99.9%的门店都属于加盟店。

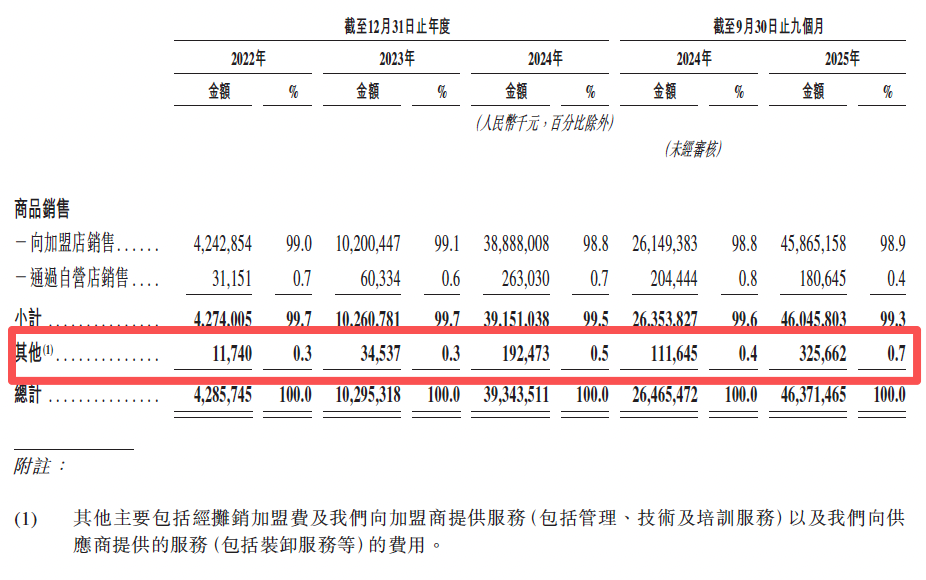

但实际上,鸣鸣很忙的核心竞争力并不完全来源于加盟商,或者说至少不是依靠收取加盟费。只要拆解鸣鸣很忙的收入结构便能发现,公司销售商品的收入占到了总收入比重的99.3%,而作为对比包括收取加盟费在内的其他收入仅占到总收入的0.7%。

不依赖于收取加盟费来创收的特性,就决定了鸣鸣很忙的扩张高度取决于加盟门店的拓展情况以及门店实际经营状况。而要做好这两点,重中之重便是将质价比与供应链效率做到极致。

在垂类选品上,鸣鸣很忙通过产品团队选择更受消费者喜爱的SKU,海量陈列并持续高速迭代。保证产品质量的前提下,其门店里的商品平均售价要低于线下超市渠道25%。

笔者认为,鸣鸣很忙能将售价压降到这一地步,首先得益于其在选址上就巧妙地避开了核心商圈的高昂租金,而普遍选择靠近社区的位置;同时,扁平化的供应链砍掉了传统渠道里的多级中间商,品牌方直采模式将中间成本做到了最低。

鸣鸣很忙以供应链收入为核心,那么供应链的效率对它来说就算得上是“胜负手”。截至2025年9月底,鸣鸣很忙拥有23个自营仓库及25个第三方仓库,门店选址范围控制在距最近仓库300公里内,一般门店可以实现24小时内配送。物流虽交由第三方负责业务管理,但采用WMS和TMS系统,可实现仓库管理与运输服务全程监控。

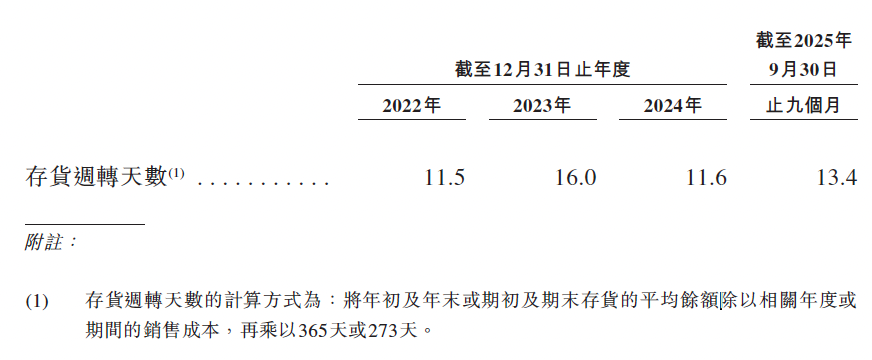

供应链自营与外包相结合,取得的成绩便是高效率与低成本兼容。2024年,鸣鸣很忙的存货周转天数为11.6天,而即便是国内外最优秀的商超,其存货周转天数也基本要在鸣鸣很忙的数据上翻番。

尤其难得的是,极致的高周转并不是以重资产为代价,恰恰相反,鸣鸣很忙的仓储物流成本控制能力同样处在行业第一梯队。数据显示,2022年-2025年前9月,鸣鸣很忙的整体仓储及物流成本分别为总收入的1.5%、1.6%、1.7%、1.7%。

从商业价值到投资价值:稀缺性的定价考量

当商业模式的确定性被验证,资本市场的关注点自然就会转向其增长的可持续性,以及未来长期的投资价值。鸣鸣很忙展现的,便是在一个庞大且分散的万亿级市场中,通过效率变革持续提升市占率的清晰路径。而这也为其日后的投资价值提供了双重支点:极高的规模增长的可见度,以及仍看不到“天花板”的利润弹性。

首先可断言的是,鸣鸣很忙的成长空间远未见顶。中国休闲食品零售市场规模超3.7万亿元,格局却极度分散,前五大企业市场份额合计仅约6%。鸣鸣很忙作为龙头,市占率也仅约1.5%。这意味着,行业整合的历史性窗口才刚刚开启。

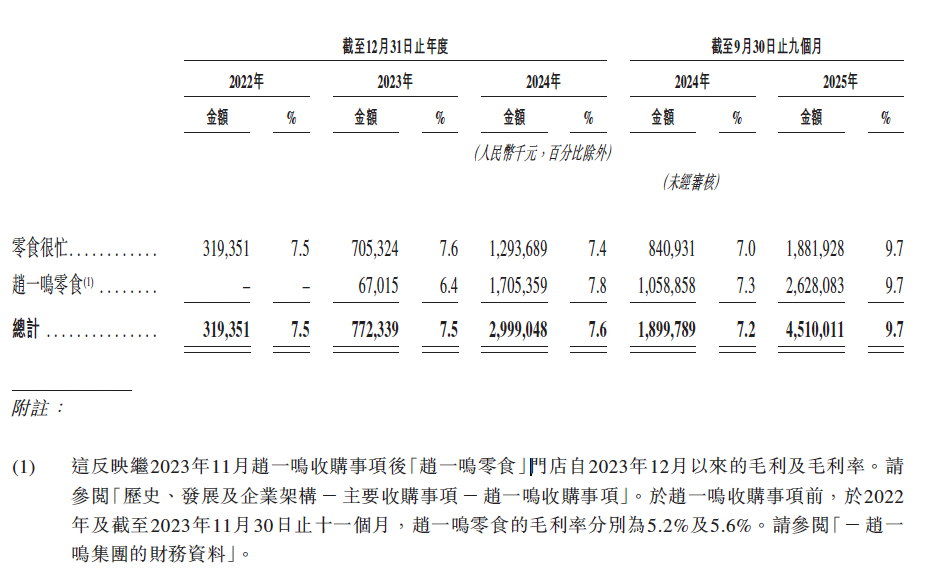

其次,鸣鸣很忙盈利能力的优化通道已经打开。市场曾因其毛利率水平徘徊在7%-8%而草率地认为其是薄利的“差生意”,甚至有观点认为一旦在某个环节出现经营风险,公司便会陷入巨亏境地。

但有必要说明的是,“低毛利”这正是鸣鸣很忙主动选择的竞争壁垒。本质上,能从竞争激烈的零售市场里脱颖而出,鸣鸣很忙依靠的主要还是系统性的“护城河”,从规模化直采控制成本,到数据化选品精准匹配需求,再到标准化门店运营保障高效转化,这一整套组合拳让鸣鸣很忙将小零食硬生生做成了生活里的“硬通货”。

而展望未来,一旦规模优势转化为市占率上的绝对领先,鸣鸣很忙的成本控制能力还有望进一步增强,届时公司的毛利率优化也将水到渠成。同时,差异化产品的推进,同样可能会是未来鸣鸣很忙增强盈利能力的重要抓手。鸣鸣很忙“补强”盈利能力也十分值得期待,2025年前9月,公司的毛利率便已经同比提升了2.5个百分点至9.7%。

最后再回看鸣鸣很忙此次上市,公司将全球发售1410.11万股H股,每股发售价格229.6-236.6港元。考虑到2025年鸣鸣很忙的业绩延续高速增长态势,以招股价中位数计算其动态市盈率大约在20倍左右。作为消费板块里稀缺的兼具极高的增长可见度与弹性的“潜力股”,鸣鸣很忙显然配得上适当的估值溢价。也正因为此,公司上市后的表现十分值得期待,而这或许也解释了为何鸣鸣很忙能吸引腾讯、淡马锡、贝莱德、富达等一众明星机构争当基石投资者。