(来源:纳指弹幕组)

*原则: 定期更新, 专注全球科技TMT;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;没有知识星球, 不代找研报, 不提供投资建议。

26/01/27, 周二, 美股盘前

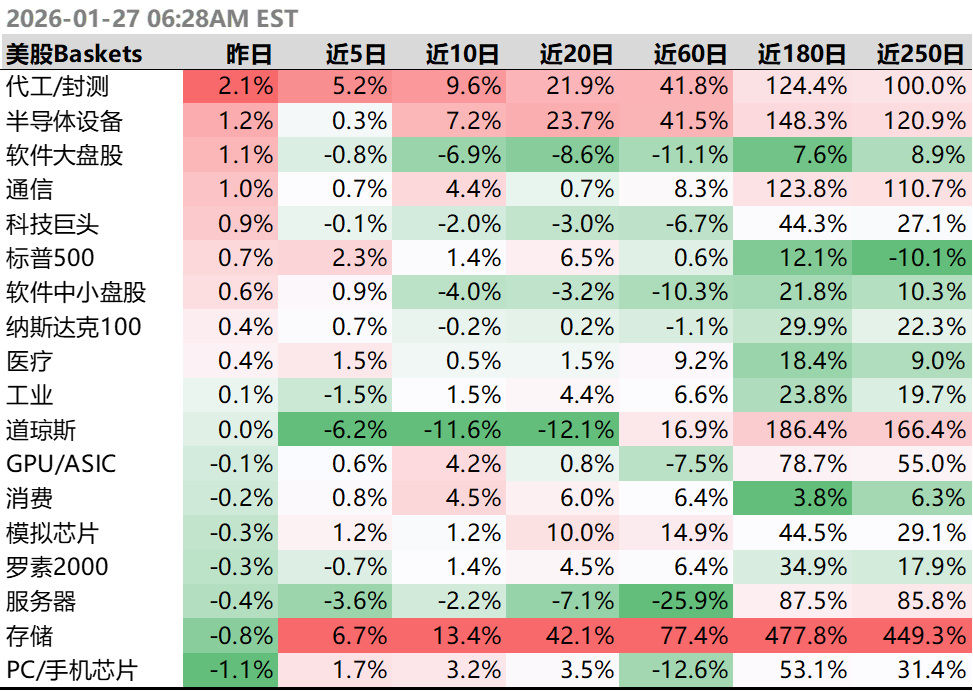

昨天,美股代工/封测表现突出,软件大盘股普遍跑赢硬件,服务器/存储/PC/手机芯片等落后。

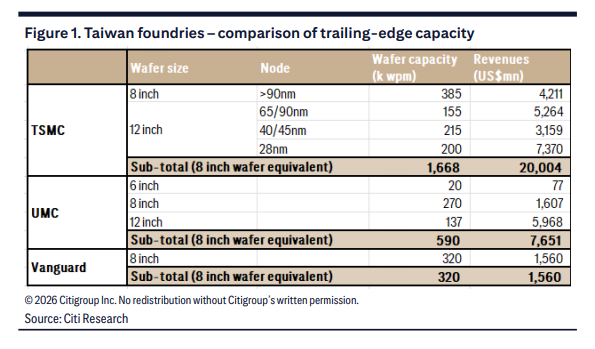

成熟制程涨价:VIS/UMC等看到了TSMC订单外溢,同时下游补库需求较强,成熟制程ASP价格改善,今年台厂稼动率预期有望达到75%+,VIS和UMC毛利也有上行空间,整体涨价趋势上台厂略晚于陆厂。

闪迪前瞻:

Base Case:F3Q(March) ASP qoq 22%, 对应EPS 6.52$ vs.预期4.62$;F2Q(Dec) NAND ASP qoq 14%,对应EPS 3.79$ vs. consensus 3.45$;

Bull Case:如果F3Q ASP qoq变为40%,则EPS 9.06,对应FY27(June 26~June 27)EPS 67.5$;

最激进情况:如果F3Q qoq按涨价100%(单月数据或达到,但3个月较难),单F3Q EPS 17$, FY27 EPS或更高。

台厂成熟制程 (花旗, 260123):

花旗认为,ASP回升与UTR改善推动VIS/UMC年初至今分别跑赢大盘48%/22%。成熟制程在补库与PMIC需求带动下,UTR今年有望提升至75%+。UMC:28/22nm稼动率维持90%+,整体UTR由60–70%回升至75–80%,折旧压力放缓,2026/27年盈利上调17%/36%。VIS:AI与通用服务器拉动PMIC需求,ASP与GM稳步改善;12英寸厂2027年量产、2029年产能达55k wpm,折旧对GM影响中低个位数,2026/27年盈利上调27%/20%。

闪迪 (Bernstein, 260126):

Bernstein认为,AI需求叠加供给增长受限,推动前所未有的NAND上行周期,SanDisk仍具显著上行空间。即便street预期已高,只要业绩与指引“干净超预期”,存储股仍可能出现两位数单日涨幅:Micron此前给出2Q26 Non-GAAP EPS指引$8.22–8.62(显著高于street预期$5.13),次日股价上涨10%;SanDisk给出2Q26指引$3.0–3.4(street预期约$1.99),次日股价上涨15%。

展望FQ2’26,Bernstein测算SanDisk EPS为$3.79,高于street预期$3.45,核心弹性来自ASP(假设+14%,仍有上行空间)。更关键在FQ3’26指引,测算EPS $6.52(street预期$4.62,对应ASP +22% QoQ)。若ASP上行至+40%(接近Gartner预测+43%),FQ3’26 EPS可达$9.06(FY27约$67.5)。此外,SK Hynix与Samsung即将披露财报,若释放积极NAND定价与供需信号,将构成进一步催化。

全球存储(JP Morgan, 260123):

JP Morgan认为,未来三年NAND TAM增速将由长期约10%显著抬升至30%+,核心驱动来自AI推理带动的eSSD需求。eSSD bit需求预计25E–28E CAGR达49%,到2028年bit占比升至53%,总需求约900EB。受capex纪律约束,NAND供给扩张受限,单位经济性持续改善,单Kwfpm收入预计由2025E的5.5万美元提升至2027E的10.2万美元。JP Morgan测算AI NAND TAM到2028E约700亿美元(vs AI DRAM约2200亿美元)。服务器端NAND价值量仍明显低于历史高点,企业级SSD ASP具备更大上行空间。

亚洲科技买方预期Survey(JP Morgan, 260126):

AdvantestAdvantest 的关键变量在于 FY3/27 的 GPU 测试时间以及 FY3/27 的营业利润(OP)模型。Mio 预计 FY3/27(CY26)GPU 测试时间约为 80%,近期市场预期在 80%至100% 之间,但分歧较大。JPMe 预计 FY3/27(CY26)营业利润为 6012 亿日元,高于近期 street 一致预期的 5017 亿日元,因市场预期可能正向 5000亿至5500亿日元区间上沿靠拢。需要注意的是,该测算基于对 buyside 模型的调研,而非公司指引,后者通常较为保守。FY3/28(CY27)不确定性更高,因 Teradyne 可能最终进入 Advantest 的核心客户体系并抢占份额。

SK HynixSK Hynix 将于 1 月 29 日(周四)9:00(KST)召开 4Q25 业绩会。关注要点包括 1Q26 HBM/DRAM 综合 ASP 增速以及 FY26 capex。预计 1Q26 HBM/DRAM 综合 ASP 环比增长 28%,低于 SEC 预测的 +35%,但市场已充分理解 Hynix 在年度合约中 HBM 权重更高。预计 FY26 capex 为 36 万亿韩元,近期上调主要源于新增基础设施投资,略低于 street 一致预期的 37.2 万亿韩元。业绩会后关于 HBM4 进展的 SEC 相关表态可能产生重要影响,因 预计 Hynix 仍将保持多数市场份额。

Samsung ElectronicsSamsung Electronics 将于 1 月 29 日(周四)10:00(JST)召开 4Q25 业绩会。关键变量同样为 1Q26 HBM/DRAM 综合 ASP 增速及 FY26 capex。预计 1Q26 综合 ASP 环比增长 35%,但 buyside 可能给出更高预期,因传统 DRAM 涨幅预期更高。JPMe 已将 FY26 capex 上调至 60 万亿韩元,原因与 Hynix 类似,主要来自额外的基础设施支出,但仍低于 4Q25 headline 营业利润公布前的调研预期(见下表)。本次电话会的核心在于 HBM4 的进展情况,目前预计 FY26 HBM4 份额为 30%至35%,以及 Samsung Electronics 是否取得进一步突破。

LasertecLasertec 将于 1 月 30 日(周五)15:45(JST)公布 F2Q26 业绩,并于 16:00(JST)召开电话会。最关键的指标是 FY6/26 的订单。预计订单为 2010 亿日元,低于最新 street 一致预期约 2137.3 亿日元,市场预期区间为 2100亿至2300亿日元。定性评论同样重要,市场对面向 TSMC 的新一代 A200 EUV Actinic Mask Inspection 设备预期较高,该设备在保持与 A150 相近检测灵敏度的同时,吞吐量提升至约 3 倍。此外,对 DRAM 前瞻性询单的评论也将受到关注,但客户对 MATRICS 设备的吞吐量提升要求更高,而该设备同时面临来自 KLA 的竞争。

📝封面图片:

封面图片: AIGC生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。

Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.